Korzyści ze wspólnej waluty okazały się przesadzone, a kontynuowanie deflacyjnej polityki, którą wymusza euro, tylko pogłębia kryzys. Amerykanie wykazują, jak bardzo konstrukcja strefy euro przypomina standard złota, tylko bez jego zalet.

(infografika Dariusz Gąszczyk)

Brakuje unii fiskalnej i bankowej (teraz dopiero powstaje, ale ciągle bez wspólnego funduszu zabezpieczającego, który dopiero za kilka lat będzie dysponował 55 mld euro). EBC nie jest w pełni bankiem centralnym, bo nie pełni funkcji kredytodawcy ostatniej instancji. Z góry wyłączono możliwość wyjścia z unii walutowej państw niespełniających jej warunków (brak odpowiedniej procedury). Argumenty, które legły u podstaw powstania euro były tyleż gospodarcze, co polityczne – do strefy zaproszono gospodarki na tak różnych poziomach i o tak różnej konkurencyjności, że trudno mówić o konwergencji. Można wymienić jeszcze wiele słabości euro, które wyszły na światło dzienne w trakcie funkcjonowania tej waluty. Ciekawe jednak, że w europejskim piśmiennictwie rzadko podnosi się zarzut, który już wcześniej – zanim ujawnił się kryzys waluty – sformułowano w publikacjach brytyjskich i amerykańskich. Euro ma wszystkie wady Gold Standard, ale bez jego zalet.

Zarzut ten ma swoją drogą ironiczny podtekst: oto w czasach, kiedy w dominujących opiniach zwłaszcza europejskich ekonomistów uznano Gold Standard za absolutny przeżytek (czy – jak pisał John Maynard Keynes – barbarzyński relikt), zwolennicy integracji Europy i regulacji gospodarki stali się zwolennikami Gold Standard. Nie podejmuję tutaj dyskusji, czy Gold Standard można obecnie przywrócić. Chcę tylko przekazać ton i argumenty autorów, którzy się o tym wypowiadają.

Cullen Roche („The Euro Gold Standard” w „The Pragmatic Capitalist”,14 lipca 2010 r.) pisze, że podstawową cechą wspólną euro i Gold Standard jest brak możliwości emisji własnej waluty, co powoduje niemożliwość dewaluacji/deprecjacji (a więc działania automatycznej akomodacji kursu) i wyłączenie prowadzenia własnej polityki pieniężnej. Waluta danego kraju jest dla niego walutą „zagraniczną”. Dla gospodarek mniej konkurencyjnych, przy zbyt niskiej (dla nich) stopie procentowej, stwarza to pokusę nadużywania kredytu. Powiększa się deficyt rachunku obrotów bieżących (CA), a także kapitałowego. Ponieważ automatyzm kursowy nie działa, przystosowanie może się odbyć tylko poprzez wewnętrzną deprecjację, a w praktyce głównie przez obniżenie poziomu płac (które przez efekt demonstracji rosną dużo szybciej w gospodarkach słabszych). Narastają długi i zobowiązania państw o słabszej gospodarce w stosunku do gospodarek silniejszych (mechanizm ten dobrze opisuje Philipp Bagus w „Tragedii Euro”, Instytut Ludwika Misesa, Warszawa 2011).

Wszystkie unie walutowe z czasów, gdy jeszcze istniał parytet złota/srebra (Łacińska Unia Monetarna, Skandynawska Unia Monetarna) rozwiązywały ten problem bardzo prosto – kraj, który nie mógł utrzymać parytetu swojej waluty do złota (lub srebra) po prostu musiał opuścić unię walutową (jak np. Grecja w roku 1886 czy Francja w roku 1870) i zawiesić wymienialność pieniądza papierowego bądź przeprowadzić dewaluację w stosunku do przyjętego parytetu (Wielka Brytania w 1931 r.). Otóż konstruktorzy strefy euro przyjęli pozornie nielogiczną zasadę – do euro można przystąpić po spełnieniu warunków wejścia, ale nie można od niego odejść, nawet gdy jakiś kraj (czy to z własnej winy, czy w wyniku niesprzyjających okoliczności zewnętrznych) nie spełnia tych warunków. Można to nazwać mechanizmem zapadki – wejście bez możliwości wyjścia. Ekonomicznie to nielogiczne, a konsekwencje tego (braku) rozwiązania są ciągle aktualne. Mechanizm ten miał jednak racje. Chodziło o przyspieszenie politycznej integracji przez (wymuszoną i niedojrzałą) integrację walutową.

W rezultacie można powiedzieć, że euro miało wady Gold Standard, ale bez zalety, jaką jest automatyzm wejścia i wyjścia.

Losy euro to ostrzeżenie dla USA

W artykule „Europe’s Crisis And The Folly Of A Gold Standard” (Seeking Alpha, 9 września 2011) James A. Kostohryz, przeciwnik stałego kursu, wykłada argument przeciwko Gold Standard zwłaszcza w odniesieniu do USA. Stwierdza, że we współczesnych gospodarkach charakteryzujących się rozwiniętą wymianą międzynarodową i wysoką mobilnością kapitału system oparty na stałym kursie jest gwarantowanym przepisem na kryzys, ponieważ pomiędzy gospodarkami zakotwiczonymi w stałym kursie zachodzą nieuniknione rozbieżności w sile danej waluty (purchasing power), produktywności, kosztach itp. Rozbieżności te zwykle narastają w czasie i tylko mechanizm kursowy może je amortyzować. Przy stałym kursie akomodacja musi być wewnętrzna, przez fluktuację PKB i stopę procentową, w konsekwencji przez deflację.

Kostohryz uważa, że mechanizm Gold Standard byłby współcześnie szczególnie zgubny dla USA, ponieważ dolar będzie chronicznie przewartościowany, dlatego że kraje rozwijające się (np. Chiny) długo jeszcze będą miały niższe koszty produkcji i szybszy wzrost.W rezultacie USA będą cierpieć (już cierpią – przyp. TG) na chroniczny deficyt w rachunku bieżącym i budżetowy, terminowe recesje, deflacje i bezrobocie. Szczególnie groźna dla USA jest chińska polityka związania kursu juana z (nadwartościowym) dolarem. Ta znana skądinąd argumentacja upoważnia go do postawienia pytania: dlaczego niektórzy inteligentni ludzie optują za Gold Standard? Odpowiedź: to wpływ szkoły austriackiej, której twórcy analizowali gospodarkę zamkniętą i nie mają pojęcia o współczesnej kompleksowej gospodarce światowej.

Niestety tą drogą poszli twórcy euro, co Kostohryz uważa za szaleństwo.

Doświadczenia międzywojenne

Bardziej pogłębione są refleksje dwóch autorów: Michaela Bordo (profesor ekonomii w Rutgers University) i Howarda Jamesa (profesor historii w Princeton University). W tekście „The European Crisis: Lessons from 1920s The Gold Standard, and Historical Trilemmas” w „Naked capitalism” (21 października 2013 r.) porównują oni sytuację kryzysu w Europie po I wojnie światowej (i koszty wyjścia z niego) z kryzysem w strefie euro, odnotowując podobieństwa ze względu na podobne ograniczenia, jakie stwarzał w latach 20. XX w. Gold Standard, a obecnie euro. Oba bowiem reżimy zakładają akceptację monetarnej ortodoksji w polityce pieniężnej, fiskalnej ortodoksji i narzuconych zewnętrznych ograniczeń krępujących rządy – w Gold Standard to bezwzględne zobowiązanie wymienialności pieniądza na złoto, zaś w strefie euro narzucony przez bank centralny Unii jednolity kurs i jedna stopa procentowa. Jest istotna różnica. Nie ma procedury wyjścia kraju ze strefy euro (poza Wielką Brytanią i Danią które zastrzegły dobie opt-out).

Gold Standard, na podstawie doświadczeń jeszcze z XIX w., zakładał korzyści: powszechność standardu i związane z tym ułatwienia, dostęp do rynku kapitałowego (dla krajów finansowo zapóźnionych był on możliwy tylko w walucie zagranicznej będącej w standardzie złota), redukcję kosztów pożyczania, elastyczność, możliwość zawieszenia (zakładano, że w przypadku trudności, np. wojny, parytet i wymienialność może być zawieszona, ale z możliwością przyszłego powrotu). W praktyce powroty okazały się rzadkie (Wielka Brytania w 1925 r.). Napływ kapitału zagranicznego dawał ekspansję sektora bankowego falami przypływu i odpływu kapitału, co skutkowało zamrożeniem płynności lub wręcz niespłacalnością (default).

Po I wojnie światowej w praktyce Gold Standard (który przybrał formę Gold- Exchange Standard) ujawniły się dylematy, znane z „trójkąta niemożliwości” (trillemmas) na różnych poziomach:

– na poziomie makro: asymetria dostosowania – napływ kapitału z krajów z nadwyżką (USA, Francja) skutkował presją deflacyjną na kraje z deficytem (Centralna Europa, Ameryka Łacińska),

– na poziomie sektora finansowego: wysoka inflacja rujnowała bazę kapitałową wielu instytucji finansowych krajów deficytowych, zwłaszcza Europy Centralnej, a sieć banków-korespondentów ułatwiała przenoszenie „zarażania” (contagion)

– zobowiązania międzynarodowe krajów-dłużników w stosunku do krajów-wierzycieli wystawiały je na nagłe wstrzymania dopływu kapitału,

– zobowiązania międzynarodowe zakładały polityczną stabilność w krajach dłużników, a w razie politycznych niepokojów wymuszały politykę deflacyjną.

Przeniesienie modelu Gold Standard z XIX w na burzliwy okres po I wojnie okazało się niewykonalne.

Po pierwsze system zakładał funkcjonowanie w otoczeniu silnych państw i stabilnego ładu politycznego, co gwarantowałoby wykonywanie zobowiązań przyjętych w Gold Standard. Tej stabilizacji politycznej po I wojnie światowej zabrakło. Po drugie w klasycznym (XIX-w.) modelu udział podatków w finansach publicznych był mały, podobnie jak udział długu w PKB. Olbrzymie zadłużenie z powodu finansowania wojny, a następnie nierozwiązany problem niemieckich reparacji spowodowały trwałą nierównowagę aż do 1939 r.

Strefa euro powstawała w korzystniejszych warunkach politycznych i społecznych: ładu politycznego, braku konfliktów, dobrej koniunktury. Słabsze gospodarki były zachęcone obniżeniem kosztów kredytu, a silni kredytodawcy „depolityzacją”. Strefa euro funkcjonowała początkowo całkiem dobrze. Wkrótce jednak pojawiły się dylematy „trójkąta niemożliwości”.

Tani kredyt wywołał ekspansję sektora bankowego. Nie istniał centralny system nadzoru bankowego, a polityka fiskalna pozostawała w gestii rządów. Doszło do zalewu kredytami (banking glut).

Na poziomie zadłużeń rządów istniało ciche domniemanie odpowiedzialności w skali całej strefy euro (pomimo iż Traktat Europejski wyłączał możliwość przenoszenia odpowiedzialności za zobowiązania między rządami). Kiedy możliwość niewypłacalności słabszych gospodarek się ujawniła, system zaczęły regulować międzyrządowe porozumienia. Ujawniły się konflikty polityczne i wręcz wrogość opinii publicznej – do słabszych państw Południa po redukcji ich długów, a w nic samych do wspólnej waluty. Tych problemów nie można było rozwiązać, bo brakowało procedury wyjścia.

Jak po I wojnie światowej powstał problem, czy i jacy kredytodawcy (prywatni czy publiczni) mogą korzystać z pierwszeństwa spłaty. Sytuację zaostrzyły (znowu analogia z okresem międzywojennym) kryzys demokracji, bezrobocie i napięcia społeczne. Równowagę w gospodarkach przywraca się ostrymi oszczędnościami i deflacją. Strefa euro – bez klauzuli wyjścia, reperowana kolejnymi traktatami międzyrządowymi – powtarza wiele doświadczeń z okresu po I wojnie.

Grecka tragedia

„Zaciskanie pasa + Gold Standard = Grecja” – artykuł o takim tytule ukazał się w „Seeking Ralpha” 16 marca 2012 r. Autor zestawia europejską drogę wyjścia z kryzysu (zaciskanie pasa – austerity) z amerykańską (QE) i dochodzi do wniosku, że droga wybrana przez USA jest bardziej efektywna, natomiast oszczędnościowa polityka w strefie euro doprowadziła do pogorszenia sytuacji. Najlepszym przykładem jest Grecja.

Co prawda dług publiczny w USA rośnie, ale jest on zaciągany we własnej walucie, natomiast Grecja zadłuża się w pieniądzu, którego nie kontroluje. W takiej sytuacji były kraje w Gold Standard. W tym sensie euro działa tak samo.

Z doświadczeń Europy lat 30. XX w. wiadomo, że Gold Standard wymusił na gospodarkach deflację, a drogą ucieczki od niej było wyjście z uzależnienia waluty od złota, a nie dalsze zaciskanie pasa.

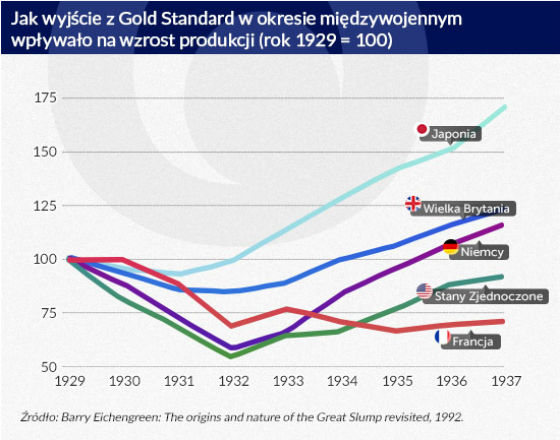

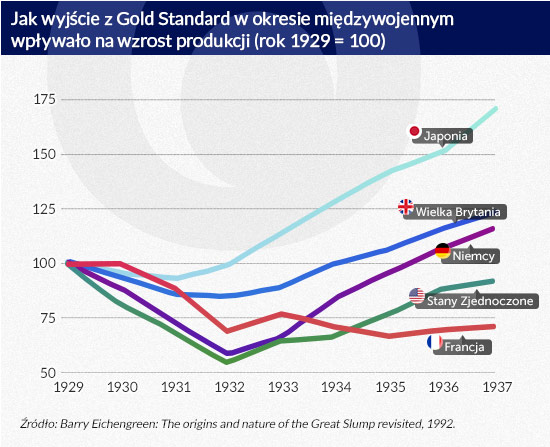

Istotnie dane pokazują, że po I wojnie światowej te państwa, które jako pierwsze zerwały ze standardem złota, najszybciej zanotowały wzrost PKB. Pokazuje to wykres ze znanych badań Barry’ego Eichegreena.

(infografika Dariusz Gąszczyk)

Ilustruje on tylko ogólną tezę Eichengreena: Gold Standard nie musi pociągać za sobą depresji, ale jeśli ta się zdarzy, to najlepszą kuracją jest wyjście z niego.

Najwcześniej wyszła Wielka Brytania (1931 r.), potem USA i Niemcy (lata 1933 i 1935).Francja przebywała najdłużej i jak widać, indeks produkcji utrzymywał się cały czas w stagnacji.

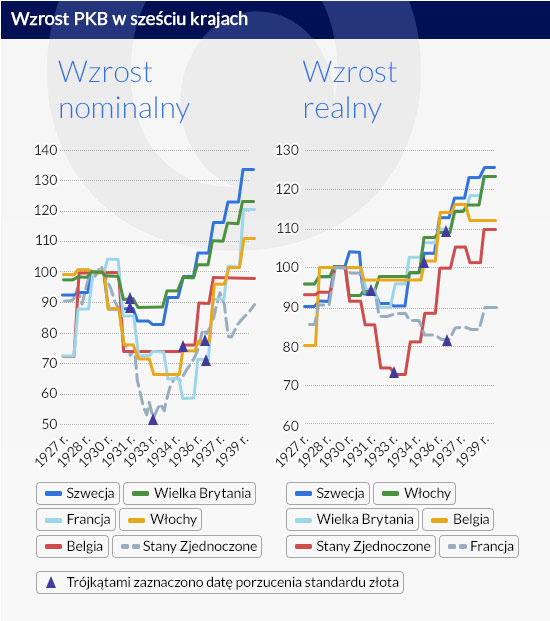

Omawiany artykuł pokazuje bardziej precyzyjną ilustrację tej tezy, zestawiając wzrost PKB w latach 1927–1939 w sześciu krajach z zaznaczeniem, kiedy państwo wyszło z Gold Standard.

(infografika DG)

Tak więc euro nie tylko uniemożliwiło Grecji uniezależnienie się od sztywnego kursu, lecz dodatkowo zaaplikowano jej najgorszą możliwą kurację.

A może plany wyjścia już powstają?

18 listopada 2014 r. ukazał się w „Seeking Alpha” artykuł o zadziwiającym tytule „Euro Exit Plan Exist!”. Plan wyjścia z euro – poprzednio odrzucony – jednak istnieje! Artykuł podaje informację, że holenderski minister finansów Jeroen Dijsebloem (ten, który przeprowadzał „strzyżenie” depozytów w Cyprze) argumentował za stworzeniem alternatywnego kryzysowego scenariusza (emergency plan) wyjścia ze strefy euro i powrotu do guldena.

Autor powtarza argumenty za wyjściem z euro, by uniknąć dalszej depresji. Dewaluacja umożliwia przywrócenie konkurencyjności gospodarek w kryzysie. Oczywiście ma swój koszt inflacyjny, ale „kiedy gospodarka jest w głębokiej depresji, inflacja daje pole manewru i umożliwia wzrost produkcji”.

Takie stanowisko otwiera puszkę Pandory w dyskusji o euro. Może to być niebezpieczne, ale zyski przeważają nad kosztami – upadek unii walutowej może być dużo bardziej dysfunkcjonalny. Generalne argumenty są znane, ale trzeba ciągle je przypominać:

– wspólna stopa procentowa nie pasuje do wszystkich (one size fits nobody monetary policy). Dla jednych jest za niska, dla drugich (kraje peryferyjne) za wysoka,

– brak mechanizmu dostosowania (brak amortyzacji kursowej, za mała mobilność na rynku pracy, sztywność cen i płac, brak centralnego budżetu – jak w USA – który umożliwiłby redystrybucję w skali całej strefy,

– brak pożyczkodawcy ostatniej instancji (kraje, które pożyczają w innej niż własna walucie, nie mają takiego oparcia, jakie dają im ich własne banki centralne),

– w końcu brak politycznego centrum, które umożliwiłoby podjęcie decyzji, jak bowiem w poprzednio cytowanym tekście zauważyli M. Bordo i H. James, cytując Jean-Claude’a Junckera: „to nie jest tak, że europejscy liderzy nie wiedzieli, jaka powinna być właściwa polityka, ale nie wiedzieli, jak ją wprowadzić, by być ponownie wybranym”.

Austenity, czyli wewnętrzna dewaluacja, uniemożliwia przywrócenie konkurencyjności krajom peryferyjnym, natomiast rozwinięte gospodarki jądra euro notują olbrzymie nadwyżki w rachunku obrotów bieżących: Niemcy 7,5 proc., Holandia 10 proc.

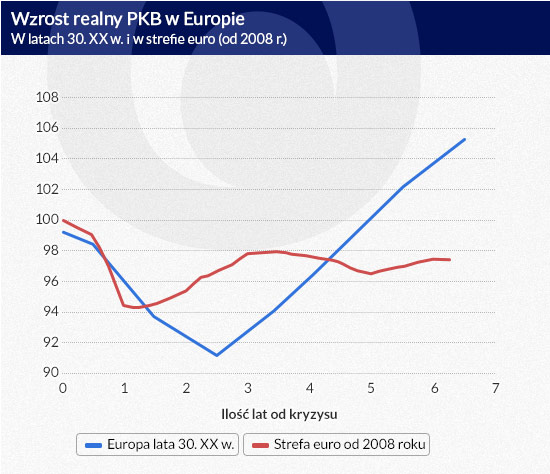

W rezultacie strefa euro wychodzi z kryzysu dłużej niż Europa w okresie po I wojnie.

(infografika DG)

To wszystko tworzy swoistą pętlę niemożliwości, współczesny „Paragraf 22”.

Strefa euro powinna zatem wrócić do pytania: czy nadal chcemy jednej waluty? Korzyści okazały się przesadzone, a kontynuowanie deflacyjnej polityki, którą wymusza konstrukcja euro, tylko pogłębia kryzys.

Wspólna waluta może być korzystnym rozwiązaniem, ale przy innym – nie tak zróżnicowanym – składzie państw. Na razie euro jest utrzymywane wolą polityczną i dodatkowo wzmacniane obawą przed kosztami ewentualnych rozliczeń między członkami po upadku unii walutowej (większość kontraktów w euro), ale przy coraz większych kosztach (także społecznych i politycznych).

To wszystko mniej więcej wiadomo, natomiast informacja o tym, że rządy krajów euro z I ligi biorą pod uwagę kontrolowany rozpad euro, jest niewątpliwie nowa i ważna dla inwestorów.

Pokazane tu stanowiska prezentują perspektywę (i interesy) obserwatorów i inwestorów amerykańskich. Warto jednak poznać tę perspektywę, bo jest wolna od europejskiego idealizmu, który towarzyszył powstaniu unii walutowej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.