Portfele modelowe – sposób na błędy poznawcze w inwestowaniu

Kategoria: AnalizyInwestycje w akcje są zdaniem wielu ekspertów najlepsze w długim terminie, ale mimo to niewskazane dla wielu indywidualnych inwestorów.

(infografika Dariusz Gąszczyk/ CC BY-SA by Ken Teegardin)

Ostatnie lata to złoty okres dla sektora towarzystw funduszy inwestycyjnych. W latach 2010 – 2011 fundusze zanotowały wysoki poziom zysku netto przy zarządzanym kapitale na poziomie ponad 100 mld zł. Kolejne 3 lata także przyniosły rozwój rynku. Widoczne jest zwiększone zainteresowanie Polaków tematyką oszczędzania oraz inwestowania środków na rynku kapitałowym.

W 2011 r. poziom kapitału zgromadzonego w funduszach inwestycyjnych pozostał na prawie niezmienionym poziomie – zanotowano spadek o 1,28 proc. w stosunku do roku poprzedniego. Działo się tak za sprawą dużych zawirowań na giełdach światowych. Pogorszyło to wyniki inwestycyjne poszczególnych funduszy. W konsekwencji wiele osób dokonało umorzenia posiadanych jednostek uczestnictwa. Natomiast od początku 2012 r. stale notowany jest znaczący przyrost wartości aktywów zarządzanych przez towarzystwa funduszy inwestycyjnych (TFI).

Zgodnie z danymi publikowanymi przez Izbę Zarządzających Funduszami i Aktywami poziom aktywów na koniec 2011 r. wyniósł 114,65 mld zł, zaś już w czerwcu tego roku przekroczył 200 mld zł. Jest to rekordowa, nienotowana do tej pory wysokość środków pieniężnych zgromadzonych przez fundusze inwestycyjne na rodzimym rynku.

(infografika: Dariusz Gąszczyk)

Imponującym wzrostom wartości aktywów funduszy (27,2 proc. w 2012 r., 29,6 proc. w 2013 r. i 5,3 proc. do końca lipca 2014 r.) nie towarzyszył wzrost zysku. Jak wskazują dane zbiorcze, przygotowane przez Komisję Nadzoru Finansowego na podstawie miesięcznych sprawozdań TFI, wynik finansowy netto topnieje już od 2011 r. (zob. grafika na górze)

W 2011 r. zysk rok do roku (r/r) spadł o 3,24 proc., a w 2012 r. obniżył się aż o 24,08 proc. Ponadto, nastąpiła niska redukcja kosztów ogółem (o 6,97 proc.), która nie zrekompensowała spadku przychodów w 2012 r. W konsekwencji wyniki finansowe sektora uległy zdecydowanemu pogorszeniu. Dobra koniunktura na rynku funduszy inwestycyjnych z lat 2010 – 2011 powróciła w 2013 roku. Zysk sektora towarzystw funduszy inwestycyjnych wzrósł o 31,05 proc. r/r do 426 mln zł, ale nadal był o 0,5 proc. niższy niż w 2011 r. i o 3,72 proc. niższy od wyniku osiągniętego w 2010 r.

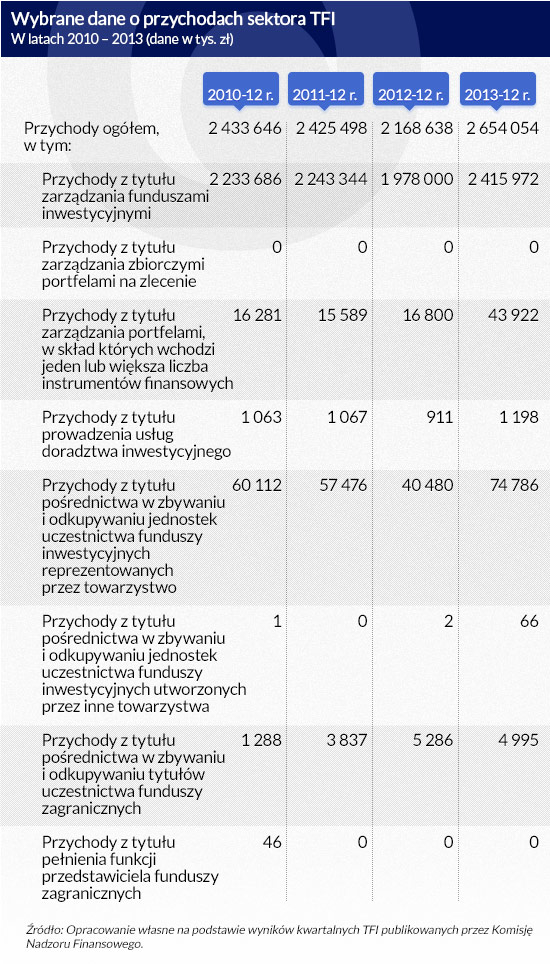

Wynagrodzenie z tytułu zarządzania funduszami inwestycyjnymi, które stanowi główny składnik przychodów towarzystw funduszy inwestycyjnych wyniosło w 2013 r. 2 415 972 tys. zł i było wyższe o 22,14 proc. w relacji do poziomu z roku poprzedniego i o 7,7 proc. w porównaniu do 2011 r. Ostatecznie szybki wzrost przychodów w 2013 r. został zniwelowany przez duży wzrost kosztów zmiennych dystrybucji i tym samym sektor TFI nie osiągnął zysku na poziomie roku 2010 i 2011 r.

(infografika Dariusz Gąszczyk)

Co spowodowało spadek dochodów w latach 2012 – 2013? Przyczyn tego stanu rzeczy należy upatrywać w zmianie preferencji inwestorów.

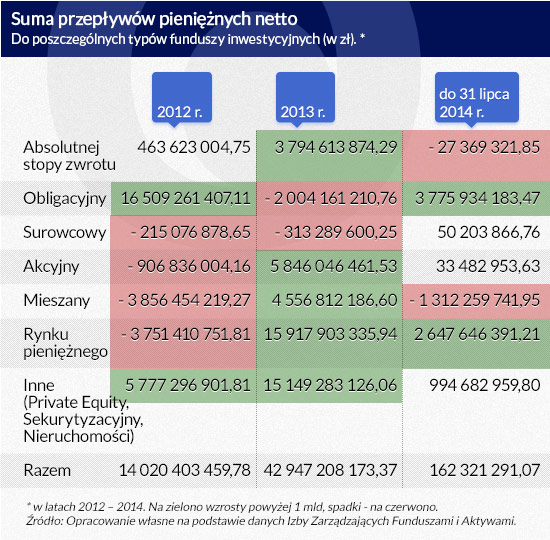

W 2012 r. z powodu pogarszającej się koniunktury gospodarczej Rada Polityki Pieniężnej obniżyła stopy procentowe. W konsekwencji tej decyzji obniżone zostało oprocentowania lokat terminowych, a klienci banków zaczęli szukać bardziej korzystnych, ale nadal bezpiecznych form pomnażania majątku. Skutkiem było duże zainteresowanie funduszami obligacyjnymi, a w szczególności funduszami obligacji skarbowych. Zanotowały one największy przyrost aktywów wśród wszystkich typów funduszy w 2012 r. W niełaskę popadły za to fundusze surowcowe, akcyjne, mieszane i rynku pieniężnego. Te segmenty rynku doświadczyły dużego odpływu kapitału. Jest to zapewne efekt dużych zawirowań na rynku kapitałowym w drugiej połowie 2011 r. i spadku zaufania do funduszy akcyjnych.

Kolejny 2013 r. przyniósł zdecydowany zwrot w popycie inwestycyjnym klientów. Tym razem to fundusze obligacji i fundusze surowcowe borykały się z największą ilością umorzeń jednostek uczestnictwa. Natomiast pozostałe rodzaje funduszy inwestycyjnych spotkały się z ogromnym napływem środków pieniężnych. Największy rozkwit zainteresowania przeżyły fundusze rynku pieniężnego oraz inne typy funduszy (private equity, sekurytyzacyjne, nieruchomości itd.).

Duże zainteresowanie w latach 2012 – 2013 funduszami inwestycyjnymi zamkniętymi aktywów niepublicznych było z pewnością efektem zapowiadanych zmian w prawie, które miały ograniczyć atrakcyjność tej formy funduszu. Jest on stosowany przez dużych inwestorów głównie w celu optymalizacji podatkowej – wielu inwestorów chciało skorzystać z ostatniej szansy na zmniejszenie poziomu podatku.

(infografika: Dariusz Gąszczyk)

Zmiany w popycie inwestorskim mają bezpośrednie odzwierciedlenie w poziomie przychodów za zarządzanie kapitałem klientów, ponieważ towarzystwa pobierają zróżnicowane wynagrodzenie w zależności od typu funduszu. Najmniejsze opłaty naliczane są w segmencie funduszy rynku pieniężnego, większe w funduszach obligacji, a największe wśród funduszy akcyjnych.

(infografika Dariusz Gąszczyk)

Tak więc sektor osiąga lepsze wyniki finansowe netto, gdy wysoki poziom kapitału jest zgromadzony w funduszach akcji, a gorsze, gdy większość aktywów jest zgromadzonych w funduszach dłużnych i rynku pieniężnego.

2014 rok to dalszy napływ kapitału do funduszy, połączony z ponowną zmianą kierunku popytu inwestorów. Tym razem do łask wracają bezpieczne rozwiązania – fundusze rynku pieniężnego i fundusze obligacyjne. Natomiast wśród funduszy mieszanych dominują umorzenia jednostek uczestnictwa. Nadal utrzymuje się wysoki poziom aktywów funduszy akcyjnych. Jest to pozytywny sygnał. Martwi jednak stosunkowo niski napływ kapitału do funduszy (aktywa wzrosły tylko o 6,16 mld zł w ciągu pierwszych siedmiu miesięcy roku). Jest to wynik niższy niż połowa przepływów pieniężnych netto zarówno z roku poprzedniego jak i 2012 r.

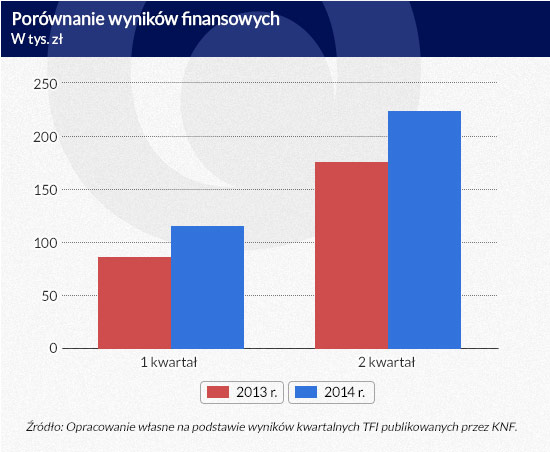

Pozytywnie odznaczają się zyski osiągane przez sektor. Z danych KNF z 25 sierpnia 2014 r. wynika, iż zysk netto wypracowany przez wszystkie towarzystwa w I półroczu wyniósł ponad połowę zysku z roku ubiegłego. Sektor ma więc szansę osiągnąć w tym roku zysk na poziomie wyższym niż w 2010 r.

(infografika Dariusz Gąszczyk)

Autorka jest absolwentka Finansów i rachunkowości w Szkole Głównej Handlowej w Warszawie. Była członkiem Studenckiego Koła Naukowego Finansów Międzynarodowych.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.