Od chciwości do życzliwości – ewolucja private equity

Kategoria: AnalizyKiedyś królowało hasło „chciwość jest dobra”; teraz w modzie jest jego pozorne przeciwieństwo: „życzliwość jest dobra”. Pozorne, bo w istocie wcale nie są to rzeczy sprzeczne.

(infografika Dariusz Gąszczyk/CC by Margo Akermark)

Rynek alternatywnych funduszy inwestycyjnych reguluje dyrektywa AIFMD. Nie dotyczy ona jednak samych funduszy. Nie ingeruje w sposoby gromadzenia środków (fundrising), formy prawne istnienia spółek inwestycyjnych, ich strukturę, skład portfeli ani klasy obejmowanych przez nie aktywów. Wszystko to pozostawia regulacjom krajowym. Dyrektywa stanowi natomiast zasady, którym mają podlegać firmy zarządzające takimi funduszami.

Po co ją uchwalono? Na początku kryzysu ryzyka systemowe nie zogniskowały się bezpośrednio w bilansach banków, którym nadzorcy przyglądali się mimo wszystko bardziej wnikliwie niż wielu innym instytucjom finansowym. Najbardziej ryzykowne operacje skumulowane były w zakładanych przez banki funduszach hedżingowych. Pozwalało to odciążyć bilanse. Oczywiście do czasu, aż banki-matki musiały wykonać zaciągnięte przez te fundusze zobowiązania.

W połowie ubiegłej dekady na amerykańskim rynku liderem inżynierii finansowej w zakresie tworzenia collateralized debt obligations (CDO), czyli papierów emitowanych w oparciu o „paczki” kredytów hipotecznych, był bank inwestycyjny Bear Stearns. Pierwszym poważnym sygnałem nadciągającego kryzysu była niewypłacalność dwóch jego funduszy operujących na takich właśnie aktywach. Wdrugiej połowie lipca 2007 roku ujawniono, że wartość aktywów Bear Stearns High-Grade Structured Credit Fund i Bear Stearns High-Grade Structured Credit Enhanced Leveraged Fund spadła niemal do zera. Dopiero gdy okazało się, że niewykonane zobowiązania funduszy obciążają bilans banku, został on, po zasileniu 25 mld dolarów przez Fed, sprzedany JP Morgan w marcu 2008 r., a potem przez niego zlikwidowany.

Dlatego pierwotną intencją dyrektywy AIFMD było okiełznanie rynku funduszy hedżingowych i kumulowanego w nich ryzyka. Regulatorzy poszli jednak dalej – objęli nią także wszystkie instytucje zbiorowego inwestowania, które pozyskują od inwestorów kapitał, a następnie inwestują go zgodnie z zadeklarowaną polityką. A więc – obok hedżingowych – także fundusze specjalistyczne, inwestujące w nieruchomości oraz private equity i venture capital. Powodem rozszerzenia regulacji nie był tym razem jedynie twórczy zapał i chęć odwetu za kryzys. Sami inwestorzy z tego rynku domagali się większej ochrony.

AFI, czyli alternatywne fundusze inwestycyjne to takie instytucje, które inwestują w aktywa nienotowane na rynkach publicznych. To wyróżnia tę kategorię z grona funduszy. Druga różnica to inwestorzy. Oferty wnoszenia kapitału AFI mogą adresować tylko do kwalifikowanych inwestorów, jeśli oczywiście fundusz nie jest notowany na rynku publicznym. Zarządzający funduszami inwestującymi w aktywa rynku publicznego oraz sprzedającymi jednostki uczestnictwa zwykłym ludziom podlegają znacznie surowszym regulacjom zawartym w dyrektywie UCITS. Wszystkie fundusze inwestycyjne zostały więc podzielone na AFI (zamknięte) i UCITS (otwarte).

Regulacje te nie obejmują przedsięwzięć inwestycyjnych nazywanych „family office”, które inwestują majątek prywatny inwestorów bez pozyskiwania kapitału z zewnątrz. Wyłączone zostały także firmy zarządzające funduszami emerytalnymi, pracowniczymi programami emerytalnymi, międzynarodowe instytucje finansowe, banki centralne, instytucje rządowe, regionalne i lokalne, instytucje zarządzające funduszami ubezpieczeń społecznych, spółki specjalnego przeznaczenia powołane do sekurytyzacji, a także firmy zarządzające funduszami, które same, lub ich spółki dominujące albo zależne, są właścicielami zarządzanych przez nie funduszy. Dotyczy to np. działów asset managemnet w bankach zarządzających aktywami stanowiącymi własność banku.

Firmy zarządzające alternatywnymi funduszami inwestycyjnymi (ZAFI) podlegają zróżnicowanym regulacjom w zależności od wielkości aktywów, którymi zarządzają. W pierwszej grupie są zarządzający funduszami o aktywach do 100 mln euro lub do 500 mln euro, ale zgromadzonymi w funduszach niestosujących dźwigni i w takich, gdzie wyjście z inwestycji nie może nastąpić przed upływem pięciu lat od jej rozpoczęcia. Na zarządzających takimi funduszami nakłada się obowiązki głównie związane z ładem korporacyjnym i komunikacją z rynkiem publicznym, a także poddaje je pod nadzór odpowiednich krajowych i unijnych instytucji. Firmy zarządzające muszą się zarejestrować w nadzorach swoich krajów, przedstawiać im informacje o najważniejszych instrumentach, którymi obracają oraz najważniejszych ekspozycjach i koncentracji funduszy. ZAFI zarządzające większymi funduszami, stosującymi lewarowanie, poddane są bardziej restrykcyjnym regulacjom. Przede wszystkim muszą uzyskać zgodę od nadzoru na działalność.

Zarządzający alternatywnymi funduszami muszą mieć depozytariusza aktywów AFI. Na depozytariuszu spoczywa duża odpowiedzialność. Ma to być instytucja podlegająca nadzorowi ostrożnościowemu, jak np. bank. Powinien on mieć siedzibę w kraju, w którym zlokalizowany jest ZAFI. Depozytariusz ma prowadzić księgowość aktywów funduszy, a także monitorować przepływy pieniężne funduszy i ich ZAFI. W przypadku funduszy private equity, venture capital lub inwestujących w nieruchomości depozytariuszem może być np. notariusz prowadzący rejestr aktywów. Dyrektywa nakłada na depozytariusza pewne obowiązki nadzorcze wobec ZAFI, zobowiązuje go na przykład do zwracania uwagi na konflikty interesów, a także obarcza odpowiedzialnością za utracone aktywa funduszy.

ZAFI ma obowiązek przejrzyście zdefiniować politykę inwestycyjną zarządzanych funduszy, wprowadzić politykę wynagrodzeń, zasady zarządzania ryzykiem i zapobiegania konfliktom interesów. Musi wydzielić komórki zajmujące się zgodnością z prawem, wyceną aktywów (niezależną od zarządzania portfelem), a także audyt wewnętrzny. Każdy ZAFI musi mieć odpowiedni kapitał, fundusze własne na pokrycie ryzyka lub ubezpieczenie od odpowiedzialności zawodowej.

Private equity mają ujawniać publicznie część informacji, o ile nie są to informacje podpadające pod tajemnicę handlową. Fundusz kontrolujący firmę nienotowaną na rynku publicznym ma sporządzać jej sprawozdanie roczne i przedstawiać je nie tylko inwestorom, lecz również pracownikom. W okresie dwóch lat od przejęcia firmy przez fundusz ZAFI nie wolno dążyć do obniżenia jej kapitału, np. przez wykupienie udziałów z jej środków własnych.

Przepisy te mają chronić firmy przed ich przejmowaniem jedynie w celu zamknięcia działalności lub szybką realizacją zwrotu z inwestycji kosztem ich rozwoju. Dyrektywa AIFMD nakazuje też państwom unijnym wprowadzić prawne zabezpieczenia zapobiegające wyprzedaży aktywów przejmowanych przez fundusze firm niepublicznych.

Wymagania związane z polityką informacyjną są szczególnie restrykcyjne wobec ZAFI stosujących w zarządzanych przez nie funduszach dźwignię finansową. Zaliczają się do nich nie tylko fundusze hedżingowe, ale też takie, które np. inwestują w akcje z pożyczonych środków. Takie ZAFI muszą ujawnić całkowity poziom stosowanej dźwigni oraz dźwigni wynikającej z pożyczania środków pieniężnych lub papierów wartościowych, a także z inwestycji w instrumenty pochodne i ponownego wykorzystania aktywów. Mają też pokazać nadzorcom, jakie są główne źródła dźwigni finansowej w ich funduszach. Informacje te nadzory krajowe mają przekazać europejskiemu nadzorcy nad rynkami kapitałowymi ESMA i Europejskiej Radzie Ryzyka Systemowego.

Analitycy firmy doradczej Deloitte obliczyli, że w związku z całością wprowadzonej w UE konstrukcji prawnej ZAFI będą musiały raportować nadzorowi ponad 300 danych o każdym zarządzanym funduszu rocznie.

Dyrektywa AIFMD uchwalona w 2011 roku obowiązuje w Unii od czerwca 2013 r. W Polsce do tej pory nie została wprowadzona. Dopiero w marcu rząd przyjął założenia do ustawy, która ma ją transponować do polskiego prawa. Opóźnienia niepokoiły prawników.

– Mogą pojawić się roszczenia wobec skarbu państwa, że nie chroni wystarczająco inwestorów – mówi Joanna Mamczur, adwokat w kancelarii Wolf Theiss.

Czym spowodowane były opóźnienia? Tym, że w Polsce najczęściej fundusze private equity i venture capital funkcjonują jako spółki komandytowe lub komandytowo-akcyjne. Te zaś nie mają osobowości prawnej. Gdyby fundusze będące spółkami tej kategorii były zarządzane wewnętrznie, a tak zazwyczaj jest, nie mogłyby podlegać regulacjom dyrektywy. Trzeba było wymyślić na to sposób.

Analizy prawne jak objąć regulacjami spółki komandytowe i komandytowo-akcyjne trwały wiele miesięcy. Ministerstwo Finansów ostatecznie zaproponowało, żeby fundusze funkcjonujące w postaci takich spółek traktowano jako zarządzane zewnętrznie przez jednego z komplementariuszy.

To znaczy, że komplementariusz odpowiedzialny za zarządzanie portfelem inwestycyjnym funduszu oraz jego ryzykiem będzie traktowany jako zewnętrzny zarządzający, czyli ZAFI. Rozwiązanie wygląda karkołomnie, ale MF twierdzi, że podobne zastosowano w Niemczech i Wielkiej Brytanii. Założenia do ustawy przewidują też, że fundusze alternatywne nie będą mogły działać w innej formie prawnej niż spółka kapitałowa, komandytowa lub komandytowo-akcyjna.

Teraz działalność wszystkich funduszy reguluje u nas ustawa o funduszach inwestycyjnych. Zgodnie z unijnymi przepisami ma się to zmienić. Obowiązująca ustawa rozróżnia ich trzy rodzaje: fundusze inwestycyjne otwarte (FIO), specjalistyczne fundusze inwestycyjne otwarte (SFIO) oraz fundusze inwestycyjne zamknięte (FIZ). Przyjęte w marcu przez rząd założenia do projektu ustawy przewidują, że fundusze FIO podlegają nadal regulacjom UCTIS, natomiast SFIO i FIZ zostaną uznane za fundusze alternatywne, a zarządzające nimi firmy – za ZAFI. Projekt ustawy ma być gotowy w sierpniu.

Dla funkcjonujących na rynku firm zarządzających funduszami inwestycyjnymi nie przyniesie ona rewolucji, choć niektóre będą musiały przekształcić swą formę prawną lub podnieść kapitał. Głębokie zmiany nastąpiły już na początku tego roku. Od stycznia spółki komandytowo-akcyjne objęte zostały podatkiem dochodowym od osób prawnych, a ponadto mają obowiązek odprowadzać zaliczki na podatek PIT wspólników od ich udziałów w zyskach.

– Zostaliśmy w ten sposób opodatkowani podwójnie – powiedział pragnący zachować anonimowość przedstawiciel polskiego środowiska private equity.

Specyfiką polskich założeń do projektu ustawy jest to, że do wyłączeń spod publicznego nadzoru i regulacji zalecanych przez dyrektywę AIFMD dodaje jeszcze jedno. Poza prawem obowiązującym wszystkie ZAFI będą mogły działać kościelne osoby prawne, jeśli będą zarządzać alternatywnymi funduszami, nawet wielkimi, gromadzącymi aktywa powyżej ustalonych progów. Dla potencjalnych ojców-inwestorów tworzy to zupełnie nowy rodzaj pokusy.

Wprowadzenie dyrektywy w Polsce ułatwi zagranicznym funduszom inwestowanie w krajowe aktywa, (także funduszom kwalifikowanym venture capital typu EuVECA i europejskim funduszom na rzecz przedsiębiorczości społecznej) oraz pozyskiwanie przez nie kapitału na polskim rynku, co zwiększy możliwości dostępne dla polskich inwestorów. Operacje będą mogły prowadzić na zasadzie „jednolitego paszportu”.

– Obecnie przepisy nie mogą mieć zastosowania, bo nie ma prawnych instrumentów, by je wprowadzić. A skoro nie ma przepisów, to podmioty prowadzące taką działalność nie mogą się w Polsce zarejestrować – mówi Joanna Mamczur.

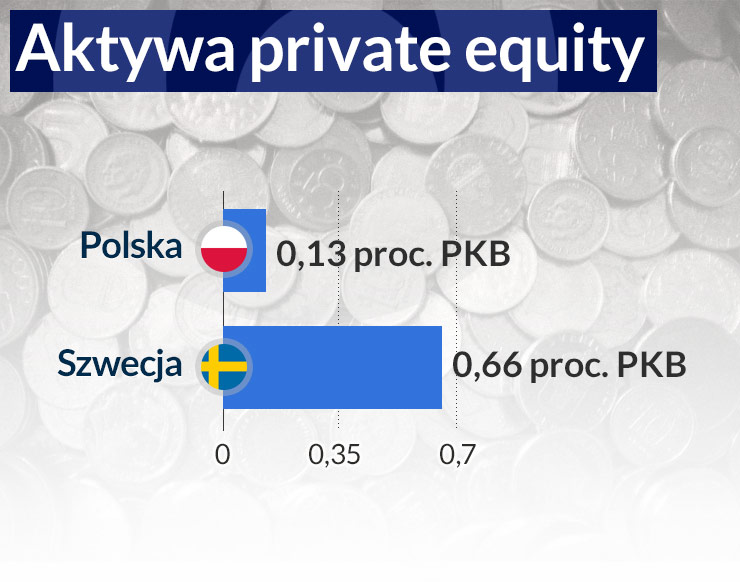

Z najnowszego badania KPMG i Polskiego Stowarzyszenia Inwestorów Kapitałowych wynika, że Polska umacnia swoją pozycje najatrakcyjniejszego rynku dla private equity w Europie Środkowej i Wschodniej, przyciągając 46 proc. inwestycji dokonywanych w regionie. Mediana stopy zwrotu z inwestycji to 2,78 razy. Jednak aktywa privete equity to zaledwie 0,13 proc. polskiego PKB, gdy w Szwecji jest to 0,66 proc.

Dane te świadczą o potencjale wzrostu. Ale również o tym, że skala inwestycji funduszy jeszcze długo nie będzie istotnym źródłem finansowania rozwoju gospodarki.

OF

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.