Pod wieloma względami rok 2014 będzie rokiem szczególny dla rynku złota. Zdecydowano o nowym sposobie ustalania jego ceny. Cena przyszłościowa jest niższa od natychmiastowej, a na pierwszy rzut oka dziwi jej odporność na prognozowane spadki. Wyjaśnieniem dwóch ostatnich zagadek może być zachowanie banków centralnych.

(źródło: NBP)

„Rozsądny człowiek kupuje złoto po to, aby sprawić przyjemność swojej żonie, a nie po to, by szukać sposobu przechowywania oszczędności.”

Marek Belka, prezes NBP.

O rewolucji na rynku złota mówiło się już od dawna, a wszystko za sprawą jednej publikacji Andrew Caminschiego i Richarda Heaneya „Fixing a Leaky Fixing: Short-Term Market Reactions to the London PM Gold Price Fixing”. Nie stawiając nikomu zarzutu, autorzy wykazali w bardzo zawoalowany sposób nieprawidłowości przy sposobie ustalania cen złota na rynku londyńskim. Chodzi o fixing, którego początki sięgają roku 1919. Przy jego ustalaniu bierze się pięć banków: Barclays Plc, Deutsche Bank AG, Bank of Nova Scotia, HSBC Holding Plc i Societé Générale SA. Od 2004 fixing zaczął być ustalany za pomocą telekonferencji. Między godz. 10.30 a 15.00 banki zgłaszają, ile złota chcą sprzedać albo kupić. Rozmowy trwają, aż uda się uzbierać 50 sztab (620 kg) złota. Autorzy omawianej publikacji wskazywali na to, że między początkiem procedury a ostatecznym ogłoszeniem fixingu widać znaczący przyrost zmienności. Co gorsze, w pierwszych 4 min od jego ogłoszenia rosną zyski banków biorących w nim udział.

Taka publikacja musiała rozpętać burzę, tym bardziej, że nie był to pierwszy przypadek manipulacji na rynku (wszyscy słyszeli, co się działo z LIBOR-em oraz wydarzeniami na rynku walutowym). Na nic się zdały głosy tych, którzy twierdzili, że nie warto zmieniać czegoś, co dobrze funkcjonuje od prawie 100 lat. Od II kwartału 2015 roku ustalanie ceny złota w sposób bardziej przejrzysty przejmie amerykańska sieć giełd oraz izb rozliczeniowych Intercontinental Exchange. Aukcje będą przeprowadzane w trzech różnych walutach (dolarach amerykańskich, euro oraz funcie szterlingu) w czasie realnym, a cena będzie aktualizowana po upływie 30 s.

Zdaniem wielu obserwatorów opisywanej zmiany nie wymusił rynek, tylko instytucje sprawujące nadzór nad tym rynkiem. Wpływ na to miało ukaranie jednego z biorących udział w opisywanej procedurze banków (Barclays) kwotą 26 mln funtów za domniemane manipulacje przy fixingu w latach 2004 i 2013.

Zagadka różnicy cen

Kiedy w grudniu 2013 Fed ogłosił odchodzenie od luzowania ilościowego, cena złota chwilowa spadła poniżej 1,2 tys. dol. i niektórzy zaczęli na przełomie 2013 i 2014 roku głosić koniec ery nieprzerwanego wzrostu cen złota. Wielu z nich wietrzyło spadek cen nawet poniżej psychologicznej granicy 1 tys. dol. Jak na razie nic takiego się nie stało, choć do końca roku pozostał jeszcze ponad miesiąc.

Dla analityków należy mieć dużo wyrozumiałości. Nie byli w stanie przewidzieć eskalacji napięć geopolitycznych, za sprawą których cena uncji złota w marcu 2014 r. zbliżyła się do granicy 1,4 tys. dol. Jak na razie ceny dość dzielnie stawiają czoła i posunięciu Fed, i będącymi ich pochodną notowaniom dolara.

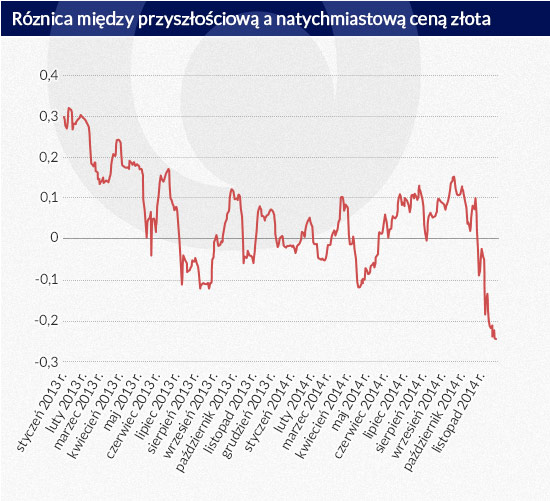

(infografika: DG)

W czerwcu pisałem na łamach Obserwatora Finasowego o zjawisku backwardation, czyli niższej niż obecna ceny przyszłościowej (zobacz wykres nr 1). Owszem, należy przyznać, że na rynku złota sięga ono maja 2013, ale w listopadzie różnica między ceną przyszłościową a ceną natychmiastową osiągnęła rekordowo wysoki poziom na korzyść ceny natychmiastowej. I wokół takiego wydarzenia trudno jest przejść obojętnie. Nie czytałem jeszcze analizy, która w sposób przekonywający wyjaśniłaby przyczyny pojawienia się backwardation na tym rynku.

Wielu z autorów patrzy w kierunku rynków azjatyckich (zwłaszcza segment detaliczny) i trendów, jakie tam panują. Być może mają rację, ale mnie one nie przekonują. Gdybym był przyparty do muru, wskazałbym na innych graczy wchodzących w skład szeroko rozumianego rynku złota, a mianowicie banki centralne. Jedne z nich chcą kupować złoto, inne się przed tym wzbraniają, a część nie wyklucza takiej możliwości. Ale po kolei.

Nie chcą sprzedawać, gromadzą

Banki centralne nabywają coraz więcej złota, a ich zachowania zaczynają w coraz większym stopniu rzutować na funkcjonowaniu tego rynku. III kwartał 2014 r. był już 15. z rzędu, w którym banki centralne były nabywcami netto złota, a rok 2014 będzie (najprawdopodobniej) piątym z rzędu, kiedy zakupy będą przewyższać sprzedaż złota przez banki centralne.

O zmianie ich nastawienia do kruszcu może świadczyć fakt, że gdy obowiązywało właśnie zakończone trzecie porozumienie w sprawie złota (Central Bank Gold Agreement), banki centralnego sprzedały jedynie 207 t złota (z możliwych w ramach porozumienia 2 tys. t). Co ważniejsze, zdecydowana większość sprzedanego złota (181 t) była przeprowadzana przez MFW w ramach jego ograniczonego programu sprzedaży. Natomiast w trakcie czwartego porozumienia CBGA, banki centralne niemalże na pewno będą powstrzymywać się przed dalszą sprzedażą złota.

Wśród banków centralnych nabywających złoto w III kwartale 2014 r. były banki centralne Rosji (55 t), Azerbejdżanu (7 t) i Kazachstanu (8 t). Na szczególną uwagę zasługuje zachowanie banku centralnego Rosji, który od początku 2006 r. kupił według danych World Gold Council niemal 763 t złota, czyli prawie 2/3 całych obecnych zapasów. Nic więc dziwnego, że zachowanie Banku Rosji budzi coraz większe zainteresowanie analityków. Szczególnie intensywne zakupy ze strony Rosjan miały miejsce w latach 2009 i 2010, kiedy rosyjski bank centralny kupił odpowiednio 129,75 i 139,66 t złota. W kolejnych dwóch latach zakupy wynosiły odpowiednio 74,8 oraz 77,43 t.

W 2014 r. wciąż obserwuje wyraźnie wzmożoną dynamikę nabywania złota, przez pierwsze dziewięć miesięcy bank centralny Rosji kupił 114,6 t, co może sugerować, że zakupy za cały rok (przy zachowaniu dotychczasowej dynamiki) mogą przekroczyć pułap 150 t. Rekordowy pod tym względem był wrzesień (a więc pierwszy miesiąc od wprowadzenia sankcji ekonomicznych), kiedy Rosja kupiła ponad 37 t złota. Wcześniej rekord należał do grudnia 2009 r. (około 35 t złota). Rosja znalazła się wtedy na piątym miejscu wśród krajów, które mogą się pochwalić największymi rezerwami złota, a za sprawą zakupów z 2014 r. prześcignęła Szwajcarię i Chiny i wydaje się, że nie powiedziała jeszcze ostatniego słowa.

Koszt obrony franka

Prześcignięcie szwajcarskiego banku centralnego (SNB) przez jego rosyjski odpowiednik to dobra okazję do przejścia do kolejnego wątku, jakim jest przewidziane na 30 listopada referendum w Szwajcarii, które nierozerwalnie wiąże się z ilością złota, jakie SNB będzie musiała przechowywać w swoich aktywach. Inicjatorzy referendum domagają się, aby udział ten wynosił 20 proc (obecnie nieco ponad 7 proc.). Ostatni raz osiągnął on 20 proc. we wrześniu 2008 r., czyli przed eskalacją kryzysu.

Spadek udziału złota w rezerwach SNB należy tłumaczyć intensywnym skupem walut obcych w celu osłabienia wartości franka (tak aby euro zawsze kosztowało więcej niż 1,20 franków). Do takiej polityki SNB zobowiązał się 6 września 2011 r., gdyż nie chciał dopuścić do utraty konkurencyjności gospodarki szwajcarskiej na skutek zbyt dużego popytu na walutę krajową.

Szczególnie silny napływ kapitału do Szwajcarii miał miejsce w trakcie eskalacji kryzysu zadłużeniowego strefy euro w połowie 2012 r. SNB interweniował jednak już wcześniej. Szczególnym czasem był okres od marca do grudnia 2009 r., kiedy SNB próbował podtrzymywać kurs powyżej granicy 1,50. Za sprawą wspomnianych interwencji (zwłaszcza w wtedy oraz w szczytowym okresie kryzysu zadłużeniowego w strefie euro w połowie 2012 r.) regularnie wzrastały rezerwy, więc malał w nich udział złota. Rozważania na temat wpływu interwencji SNB na sumę bilansową utrudnia trochę polityka informacyjna tego banku. Niektórzy uczestnicy rynku snują przypuszczenia, ze SNB w ostatnich dniach znów się uaktywnił, ale potwierdzenia nie ma. O zaniechaniu interwencji we wrześniu 2012 r. SNB poinformował 13 miesięcy później…

Sam SNB określił referendum mianem niepotrzebnego i szkodliwego (unnecessary and harmful) i podał 11 argumentów uzasadniających swojej stanowisko. Jego zdaniem tak wysoki udział złota w aktywach banku centralnego utrudniłby prowadzenie polityki monetarnej, co mogłoby negatywnie odbić się na wiarygodności SNB. Rzecz w tym, że w celu prowadzenia polityki ukierunkowanej na szeroko rozumianą stabilizację bank centralny powinien mieć swobodę zwiększania albo zmniejszania swojej sumy bilansowej.

SNB określił mianem absurdalnych żądania zwieszenia udziału złota w sumie bilansowej, gdyż złoto nie może być zastosowane w chwilach nadzwyczajnej potrzeby. Ponadto Szwajcaria ma najwyższy współczynnik złota per capita. Z 1040 t złota w posiadaniu SNB ponad 70 proc. znajduje się w Szwajcarii (wbrew powszechnemu mniemaniu nie jest ono składowane w USA, tak jak w przypadku Bundesbanku). Reszta jest zdeponowana w bankach centralnych Wielkiej Brytanii oraz Kanady (około 20 i 10 proc.). Ponadto SNB wyraźnie zaznaczył, że nie zamierza sprzedawać złota. Tak więc spadek relacji złota do aktywów SNB jest jedynie efektem chroniącej krajową walutę przed nadmierną aprecjacją polityki banku.

Dość nerwowa reakcja ze strony SNB ma swoje uzasadnienie. Rzecz w tym, że nakaz trzymania 20 proc. swoich aktywów w złocie bardzo utrudniłby realizację SNB jego mandatu. Gdyby doszłoby do implementacji tego postanowienia, SNB musiałby nabyć złoto warte (po bieżącej cenie) 70 mld franków, co stanowiłoby około 2/3 światowego rocznego wydobycia złota.

Tak duża ilość złota bardzo ograniczyłaby swobodę działania SNB (zwłaszcza w obronie kursu franka). Są jednak podstawy do optymizmu, które powinny cieszyć zwłaszcza naszych frankowiczów. Ostra retoryka ze strony banku zaczyna przynosić oczekiwane efekty. Jeszcze w październiku liczba zwolenników utrzymywania współczynnika 20 proc. kształtowała się na poziomie 44 proc. i przewyższała wyraźnie liczbę przeciwników. Wyniki sondażu opublikowanego w ostatnią środę mówią już o udziale zwolenników i przeciwników na poziomie odpowiednio 38 i 47 proc. 15 proc. uprawnionych do głosowania jest niezdecydowana.

Do gry wejdzie EBC?

Kolejnym czynnikiem podtrzymującym cenę złota w ostatnich dniach były wypowiedzi ze strony EBC, z których wynikało, że bank mógłby – w ramach niekonwencjonalnej polityki pieniężnej – skupować złoto. Tego rodzaju deklaracje zostały przez niektórych odebrane jako sygnał skierowany do wszystkich tych, którzy obawiają się nawisu inflacyjnego na skutek skupu obligacji. Z punktu widzenia osiągnięcia celu (zwiększenia oczekiwań inflacyjnych w strefie euro) tego rodzaju działanie mogło jednak być bezproduktywne.

Za sprawą wątku rosyjskiego, szwajcarskiego oraz tego związanego ze strefą euro uważam, że banki centralne oddziałują w coraz większym stopniu na tendencje mające miejsce na rynku złota. Nie mam całkowitej pewności, ale właśnie w ich zachowaniu upatrywałbym przyczyn nabierającej na sile backwardation. Jeśli ktoś sądzi, że jest inaczej, to chętnie wysłucham argumentów.

Cytat na początku tekstu pochodzi z wywiadu, jaki prezes NBP udzielił dziennikowi Fakt (nr. z dnia 26.XI.2014 r.).

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.