Uruchomienie w połowie października pierwszego indeksu polskich obligacji daje dobrą okazję do spojrzenia na krajowy rynek długu korporacyjnego, który wciąż jest w powijakach. Indeks stworzony przez BRE Bank nosi nazwę „mBank PCBI”. Narzędzie to przysłuży się zapewne rozwojowi rynku obligacji, a już z całkowitą pewnością promocji nowej niebawem nazwy tego banku.

(infografika Darek Gąszczyk)

Wartość największej obecnie emisji obligacji korporacyjnych polskiej firmy wynosi w nominale 2,5 mld zł. Dług w tej godziwej formie i wysokości zaciągnął na 5 lat nasz monopolista gazowy PGNiG. Z obligacjami korporacyjnymi o wartości powyżej 1 mld zł jest teraz na rynku tylko kilku jeszcze dłużników: PKO BP, Orlen, Multimedia Polska, Energa i PGE. Rynek jest mały, wręcz malutki. Są na nim obecne jedynie 134 firmy-emitenci. Jeśli odjąć obligacje infrastrukturalne BGK będące w istocie zakamuflowanym długiem skarbowym, wartość wszystkich pozostających do wykupu obligacji przedsiębiorstw wynosi dziś raptem 24,2 mld zł. Obligacje korporacyjne stanowią teraz jakieś 1,5 proc. PKB i jest to relacja więcej niż skromna.

W końcu lata tego roku na rynku obligacji przedsiębiorstw pobity został światowy rekord. Z emisją wynoszącą 49 mld dolarów, czyli po bieżącym kursie ok. 150 mld złotych, ustanowił go amerykański operator komórkowy Verizon. Firma zbiera w ten sposób pieniądze na wykupienie (buy-out) swoich akcji od innego potentata telekomunikacyjnego – brytyjskiej grupy Vodafone, w gargantuicznej transakcji za łącznie ok. 130 mld dolarów. Obligacje z rekordowej emisji rozeszły się równie rekordowo szybko. Znawcy rynku twierdzą, że całkowite zapotrzebowanie na obligacje Verizona przekroczyło 100 mld dolarów.

Rzecz działa się wszakże w Ameryce, gdzie pieniędzy inwestorów nie brakuje, a jeśli już pojawi się taka groźba, to znajdzie się przecież zawsze jakiś chętny do rozrzucania ich, choćby nawet ze śmigłowca. Na koniec czerwca 2013 r. na amerykańskim rynku finansowym do wykupu pozostawały (outstanding bonds) obligacje o łącznej wartości 9 350 mld dolarów. Stanowią one zatem równowartość ok. 55 proc. amerykańskiego PKB.

W dodatku, w USA rola finansowania się długiem rośnie. W 1996 r. wartość nowych emisji obligacji korporacyjnych wyniosła tam 344 mld dolarów. W szalonych latach 2006 i 2007 bezpośrednio przed kryzysem nowy dług korporacyjny wzrastał o dobrze ponad 1 bilion dolarów rocznie. W 2012 r. emisja obligacji wyniosła w USA 1 360 mld dolarów, podczas gdy przez trzy kwartały 2013 r. już 1 065 mld dolarów.

W Polsce rynek obligacji też rośnie, ale do badania zjawiska konieczna jest lupa. Od początku 2011 r. wartość „pracujących” obligacji korporacyjnych urosła z 4,6 mld do 24,2 mld zł, czyli pięciokrotnie, ale nadal daje to efekt podobny do zbiorów grzybów bardzo suchą porą. Na tle Europy z obligacjami korporacyjnymi jest u nas lepiej niż w porównaniu z USA, ale nadal jest to przepaść. Według danych Deutsche Bank Research (Corporate Bond Issuance in Europe, January 31, 2013), głównym źródłem finansowania przedsiębiorstw niefinansowych działających w strefie euro są akcje i udziały.

Ich wartość wyniosła w 2012 r. 12 178 mld euro. Na drugim miejscu są kredyty i pożyczki bankowe o łącznej wartości 5 682 mld euro. Obligacje pozostające do wykupu na potężną skądinąd kwotę 962 mld euro są więc źródłem zauważalnym, ale mimo wszystko mikrym. PKB strefy euro wynosi ok. 9 500 mld euro, a zatem udział finansowania firm za pomocą pieniędzy uzyskanych ze sprzedaży obligacji stanowi ok. 10 proc. PKB siedemnastu państw UE posługujących się wspólną walutą.

Okoliczności nie sprzyjają

W przeciwieństwie do kilkunastu państw twardego jądra Zachodu, w Polsce nic bardzo złego (dobrego też nie) w ostatnich latach się nie stało. Firmy zarabiały i zarabiają całkiem nieźle, lecz sytuacja ogólna w Ameryce i Europie skłaniała je – i po części nadal skłania – do powstrzymania się od inwestycji z horyzontem długoletnim i do skupiania się na obronie dotychczasowych pozycji rynkowych. W sytuacji kryzysowej i około kryzysowej najwyższe cnoty to rozwaga i rozsądek, a ostrożność potencjalnych klientów nie sprzyja ekspansji rynków finansowych w żadnej formie.

Takie jest tło ogólne rozważań w sprawie obligacji korporacyjnych w Polsce i miernika stanu ich rynku jakim jest od 17 października indeks pn. mBank PCBI (Polish Corporate Bond Index). A tło bardziej szczegółowe?

W strukturze finansowania przedsiębiorstw w Polsce zachowane są z grubsza proporcje świata rozwiniętego. W czerwcu 2013 r. kapitalizacja 442 spółek notowanych na giełdzie warszawskiej wyniosła 515 mld zł. Od razu rzuca się w oczy, że jest to jedynie ok. jedna trzecia polskiego PKB, podczas gdy w strefie euro akcje i udziały stanowiące kapitały przedsiębiorstw niefinansowych mają wartość przekraczającą jednoroczny PKB. Wprawdzie kapitalizacja GPW nie odzwierciedla wartości kapitałów całej mnogości polskich firm niepublicznych, ale z drugiej strony na warszawskiej giełdzie licznie reprezentowane są (nieujmowane w zestawieniu Deutsche Bank Research) banki i inne instytucje finansowe z wielkimi, przynajmniej jak na Polskę, kapitałami własnymi. Można więc bardzo z grubsza założyć, że wskaźnik obrazujący stosunek wartości akcji i udziałów nie przekracza u nas 50 proc.

Jaki by ten wskaźnik nie był, w najbliższym czasie z pewnością nie wzrośnie. W 2011 r. łączna wartość pierwszych ofert publicznych wprowadzonych na warszawską giełdę, czyli debiutów giełdowych zwanych w narzeczu inwestycyjnym IPO (od initial public offering) wyniosła 2,2 mld euro, co dawało jej trzecie miejsce w Europie po Londynie (14,6 mld euro) i Madrycie (6,1 mld euro). W 2012 r. wartość IPO wyniosła w Polsce 731 mln euro, a GPW SA spadła na 5 miejsce w Europie. Spadek był odczuwalny, ale nie było tragedii, jak w Wiedniu, gdzie rok temu wartość IPO wyniosła… zero. Choć w kolejce do IPO jeszcze w tym roku jest m.in. PKP Cargo, to rok 2013 nie będzie lepszy – po trzech kwartałach wartość IPO przeprowadzonych na GPW wyniosła 117 mln proc.

Według Biuletynu Informacyjnego NBP, w styczniu 2011 r. złotowe i walutowe kredyty, pożyczki i inne należności przedsiębiorstw wyniosły w Polsce 216 mld zł, zaś w czerwcu 2013 r. było to 263,4 mld zł. Przyrost za okres dwuipółletni sięgnął 22 proc. Był zatem dość mizerny, zwłaszcza jeśli porównać z pięciokrotnym przyrostem w obligacjach.

Depozyty przedsiębiorstw (i inne ich należności od sektora bankowego) wyniosły odpowiednio: 169,9 mld zł w styczniu 2011 r. oraz 191,1 mld zł w czerwcu br., a więc wzrost wyniósł 12,5 proc. Trzymanie przez firmy gotówki w bankach, gdzie nieuchronnie tracą one swą zdolność nabywczą, a przede wszystkim zdolność do kreowania godziwych przychodów, nie jest zaliczane do przejawów wysokiej przedsiębiorczości. Z tego punktu widzenia tempo kredytów wyższe od tempa przyrostu depozytów jest zjawiskiem pozytywnym. Uprawnione jest jednak również domniemanie, że tempo pożyczek i kredytów byłoby wyższe, gdyby niektóre przynajmniej firmy nie uznały, że w sytuacji bardzo niskich stóp procentowych pożyczki są wprawdzie kuszące, ale z drugiej strony marnieje gotówka przetrzymywana z ostrożności na kontach, więc w takiej sytuacji potrzeby finansowe dobrze jest zaspokajać ze środków własnych.

Banki zmuszane przez nowe regulacje ostrożnościowe i nadzory do podwyższania najbardziej płynnych kapitałów oraz konfrontowane z wyczekującą postawą rynku cierpią na nadpłynność. Z ich punktu widzenia pierwszorzędnym celem jest zagospodarowanie posiadanych środków w formie udzielonych pożyczek i kredytów. Organizacja emisji obligacji przedsiębiorstw jest zajęciem niekiedy bardzo nawet intratnym, ale w sytuacji generalnej nadpłynności obligacje stanowią konkurencję dla podstawowej, pożyczkowej działalności banków.

Knightian uncertainty

Rynek obligacji korporacyjnych rozrasta się niezwykle szybko, ale tylko wskaźnikowo, bowiem w makroskali polskiej gospodarki jest ciągle tyci. W początkach 2011 r. było zaledwie 25 emitentów, obecnie jest ich ponad pięciokrotnie więcej, jednak z drugiej strony najmniejsza emisja (Polskiego Holdingu Medycznego PCZ) uwzględniona w indeksie mBank PCBI ma dość symboliczną wartość nominalną 10,69 mln zł. Jest więc jakby świetnie, ale nie za dobrze.

Amerykański ekonomista Frank Knight wprowadził pojęcie niemierzalnego ryzyka, znanego teraz jako Knightian uncertainty. To jest coś z czym mamy do czynienia w obecnym okresie. Wyczekiwanie i niepewność po stronie biznesu nie tworzą atmosfery podnoszenia dźwigni finansowej, czy to z użyciem klasycznych kredytów i pożyczek, czy to zaciągania długu w formie obligacji.

Trzeba też jednak zwrócić koniecznie uwagę na pomijany z reguły czynnik instytucjonalny. Staraniem ojców-założycieli Giełda Papierów Wartościowych doczekała się bardzo silnego umocowania w prawie oraz w oddzielnym nawet przez pewien czas systemie nadzoru i kontroli. Giełda stała się ważnym symbolem nowego ustroju, więc zrobiono chyba wszystko, żeby nic i nikt nie był w stanie naruszyć tej emblematycznej instytucji w jakiś poważniejszy sposób. Banki od zarania umieją zadbać o swoje interesy i czynią to skutecznie, nawet gdy znajdą się w zawinionych przez siebie opałach. Natomiast obligatariusze zdani są w relacjach z emitentami obligacji głównie na literę kodeksów i kilku ustaw, jak również na niełaskę i brak kompetencji w wymiarze tzw. sprawiedliwości oraz sądach. Można zatem stawiać orzechy przeciwko kamieniom szlachetnym, że rynek obligacji nie rozwinie się w Polsce jak mógłby i jak trzeba bez zasadniczych porządków na lepsze w rozdętym i koślawym prawie oraz w prokuraturze i sądach.

Indeks to dobra inicjatywa

W najkrótszym ujęciu indeks mBank PCBI jest tym dla rynku obligacji korporacyjnych, czym indeksy WIG dla rynku akcji. Umożliwia błyskawiczną, syntetyczną ocenę inwestycji dokonywanych w tego rodzaju papiery wartościowe. Zalążek rynku obligacji powstał cztery lata temu wraz z uruchomieniem przez GPW SA przedsięwzięcia o nazwie Catalyst. Jest to nowoczesne, skomputeryzowane targowisko służące do kupna-sprzedaży obligacji. Poza obligacjami korporacyjnymi na Catalyst prowadzony jest obrót obligacjami skarbowymi, obligacjami BGK, komunalnymi, spółdzielczymi oraz listami zastawnymi.

Bez sprawnego obrotu, tj. m.in. bez możliwości łatwego od strony technicznej zbycia danych obligacji przed terminem ich wykupu przez emitenta rynek długu korporacyjnego byłby bardziej niż śladowy. Współtwórca indeksu, doradca zarządu BRE Banku Karol Prażmo wskazał, że w I kwartale 2011 r. na Catalyst zawierano średnio 800 transakcji miesięcznie, a średni obrót wynosił 11 mln zł. W III kwartale 2013 r. liczba transakcji wzrosła do 4000 miesięcznie, a miesięczny obrót do 67 mln zł. Dane te nie obejmują oczywiście transakcji zawartych w obrocie pozagiełdowym.

Indeks został stworzony zgodnie z regułami sztuki. W jego skład wchodzą najbardziej płynne obligacje korporacyjne notowane na Catalyst. Obecnie zawiera w sobie 34 serie wystawione do sprzedaży przez 34 emitentów z 11 głównych branż gospodarki. Szczegóły dotyczące jego zasad i budowy dostępne są na stronie internetowej organizatora. Codzienne notowania dostępne będą w serwisie informacyjnym agencji Bloomberg, a aktualizacja w rytmie tygodniowym na stronie internetowej banku.

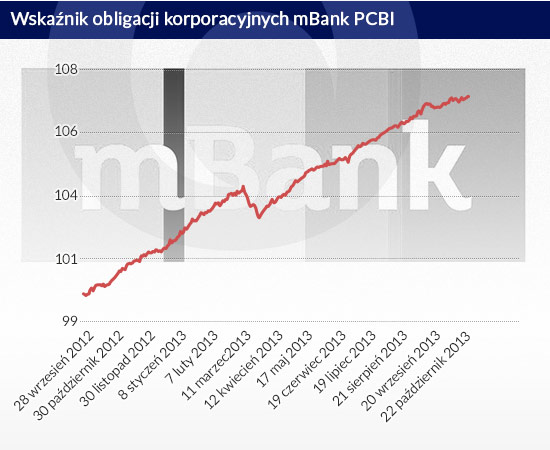

Jeśli za punkt odniesienia przyjąć 1 października 2012 r. to 16 października 2013 r. indeks mBank PCBI miał wartość 106,98, czyli na polskich obligacjach korporacyjnych można było zarobić przez minione 12 miesięcy niemal 7 proc. Wskaźnik odzwierciedla zmiany cen obligacji oraz wypłacone odsetki. Ponieważ administrator zastrzegł sobie prawo usuwania z indeksu obligacji zagrożonych niewypłacalnością lub wręcz niespłaconych, to wyjąwszy bardzo skrajne i bardzo specyficzne przypadki generalnej i gremialnej obniżki cen obligacji, to indeks będzie raczej nieustannie rósł. Działo się tak będzie ze względu na powtarzające się wypłaty odsetek rzutujące dodatnio na całkowitą stopę zwrotu. Nie ma najmniejszych wątpliwości, że wprowadzenie tego narzędzia syntetycznej oceny stanu i nastrojów rynku może tylko dopomóc jego rozwojowi.

W kategoriach pojmowania i zrozumienia rynek obligacji jest znacznie trudniejszy niż rynek akcji, co jest istotnym czynnikiem hamującym jego wzrost. Hamowanie jest szczególnie silne w krajach takich jak Polska, gdzie poziom orientacji w sprawach ekonomicznych i finansowych jest bardzo niski. Nie ma więc chyba wielu mądrych, którzy byliby dziś w stanie wydać prognozę rozwoju rynku obligacji korporacyjnych w Polsce i cieszyć się po kilku latach z jej potwierdzenia w faktycznych danych. Z ostrożności ograniczyć się zatem najlepiej do dość chyba bezpiecznego stwierdzenia, że z uwagi na jego niemal jeszcze niemowlęcy status będzie się raczej rozwijał dość szybko.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.