Odpowiedzialne za kryzys, skorumpowane, służące amerykańskim (bądź antyamerykańskim) interesom - takie i wiele gorszych określeń padało nie raz pod adresem agencji ratingowych. Nie tylko ostatnio w Polsce. Dlaczego więc wciąż jeszcze istnieją? Gdyż jak dotąd nie wymyślono niczego lepszego.

(infografika Dariusz Gąszczyk)

Już w 1996 roku pojawiły się pierwsze sygnały, że zaufanie do ocen wiarygodności kredytowej wystawianych przez agencje ratingowe szwankuje. Wówczas badanie agencji ratingowych, a zwłaszcza „wielkiej trójki”, czyli Moody’s, Standard and Poor’s oraz Fitch przeprowadził wydział antymonopolowy amerykańskiego Departamentu Sprawiedliwości (DoJ). Stwierdził on, że sposób działania agencji naraża je na to, iż wydają oceny, będąc pod presją tych, których oceniają.

Patrząc dziś na tę opinię, można uznać, że DoJ zwrócił wówczas uwagę na immanentny konflikt interesów tkwiący w modelu biznesowym agencji ratingowych. Do dziś, pomimo licznych prób reform podejmowanych także po ostatnim kryzysie, jego istota się nie zmieniła. Chodzi o to, że za rating płaci oceniany, a więc teoretycznie w interesie agencji może leżeć, żeby ten, kto płaci, wypadł jak najlepiej.

Nie zawsze tak było. Od początku działalności agencji, przypadającego na pierwsze dwa dziesięciolecia zeszłego wieku, model biznesowy polegał na tym, że za ratingi płacili inwestorzy. Zamawiali oni oceny kontrahentów, długu, trochę na podobnych zasadach, jak w działających dziś wywiadowniach handlowych.

Ten model biznesu zabiła jednak w latach 70. zeszłego stulecia kserokopiarka. Rating sprzedany jednemu inwestorowi mógł trafić w ręce innych, którzy nie musieli już za niego płacić. Piratowanie ratingów stało się prawdopodobnie wzorem dla piractwa naszych czasów – muzyki, oprogramowania, wszelkich innych wartości intelektualnych.

Na początku był Enron

Ważnym momentem w historii agencji było nadanie przez amerykańską Komisję Papierów Wartościowych SEC w 1975 roku m.in. trzem wielkim agencjom statusu nationally recognized statistical ratings organizations (NRSRO). Stały się czymś w rodzaju uznanego przez regulatora urzędu. Od tego, jaki rating mają trzymane w portfelu papiery, SEC uzależniła wysokość wymogów kapitałowych dla brokerów.

Upadek Enronu był pierwszym spektakularnym skandalem, nie tylko zresztą w historii agencji ratingowych. Amerykańska firma energetyczna, która fałszowała przez wiele lat sprawozdania finansowe, złożyła wniosek o upadłość 2 grudnia 2001 roku. Jeszcze cztery dni wcześniej od całej „wielkiej trójki” miała oceny inwestycyjne, choć rynek już od co najmniej pół roku przeceniał znacząco jej akcje i dług.

S&P jako pierwsza obcięła rating Enronu 28 listopada 2001 roku. Za nią pozostałe obniżyły oceny do poziomów spekulacyjnych, najbardziej Fitch – do CC. Potem szefowie agencji tłumaczyli się, że byli pod presją konkurenta Enronu, Dyenergy, który rozważał przejęcie upadającego koncernu, jeśli ten nie straci ratingu inwestycyjnego. Pomimo tej wpadki, agencjom nie stała się żadna krzywda, choć w 2006 roku NRSRO zostały poddane nadzorowi SEC.

Według dokonanych jeszcze przed kryzysem badań Daniela Covitza i Paula Harrisona, członków Fed, rynek obligacji na ogół wyprzedzał zmiany ratingu, spready rosły antycypując cięcie, a obniżały się zanim nastąpiła podwyżka. Badacze ci nie znaleźli potwierdzenia hipotezy, żeby konflikt interesów doprowadzał do tego, iż agencje działały w interesie emitentów. Uznali, że agencje były wrażliwe na reputację i działały na rzecz inwestorów.

Skandal goni skandal

Podczas ostatniego kryzysu oceniane wysoko przez agencje papiery zabezpieczone płatnościami kredytów, w tym kredytów subprime w USA okazały się niewypłacalne. Wystawcy ratingów stanęli w ogniu krytyki. Padała ona ze strony inwestorów, którzy zaangażowali w nie swoje pieniądze, ale także ze strony rządów, gdyż kolejne bankructwa doprowadziły cały system finansowy na skraj katastrofy.

Krytycy zarzucali agencjom, że ratingi były od początku zbyt wysokie, że mogły one reagować szybciej, w miarę jak pogarszała się jakość aktywów, którymi oceniane papiery były zabezpieczone, oraz że nie zachowywały niezależności od emitentów i ubezpieczycieli.

To jednak tylko jeden punkt widzenia. Okazało się bowiem, że niespłacalność kredytów hipotecznych w USA w 2006 roku przekroczyła już znacznie wcześniejsze oczekiwania. Równocześnie w czasach kredytowego boomu dochodziło do fraudów na etapie rozpatrywania wniosków kredytowych, systematycznie pogarszały się standardy zabezpieczeń. Agencje tłumaczyły, że tego nie mogły zauważyć.

W końcu powstało pytanie, czy produkty oparte na kredytach hipotecznych nie zostały tak skomplikowane, że oceniający ryzyko po prostu ich nie rozumieli. A wreszcie – czy to agencje tuszowały ryzyko „zaszyte” w skomplikowanych konstrukcjach papierów, czy też zostały one celowo tak skonstruowane, żeby ryzyko „zaszyć” ma tyle głęboko, aby pozostało nierozpoznawalne.

Niektórzy naukowcy, którzy dokładnie zbadali modele używane w okresie poprzedzającym globalny kryzys, jak również kryzys azjatycki w 1997 roku, twierdzą, że obniżki ratingów były raczej następstwem kryzysów. Można to świadczyć zarówno o spowodowanej konfliktem interesów uległości wobec emitentów, jak też o tym, że modele używane do oceny ryzyka zbyt mało skutecznie przewidują możliwość bankructwa. Uday Rajan, profesor z Uniwersytetu Michigan twierdzi, że wadą modeli jest pomijanie w nich miękkich informacji, co prowadzi do małej skuteczności w ocenie ryzyka.

Nie zmienia to faktu, że DoJ pozwał S&P o 5 mld dolarów za to, że dawała najwyższe ratingi kredytowe wehikułom opartym na kredytach hipotecznych, mając świadomość zaszytego w nich ryzyka. W 2015 roku S&P zapłaciła w wyniku tego postępowania 1,4 mld dolarów.

Oburzenie zadłużonych

Kiedy inwestorzy tracili pieniądze, a banki padały, wydawało się to jeszcze drobiazgiem. Prawdziwe kłopoty agencji zaczęły się dopiero, gdy na krawędzi bankructwa stanęły zadłużone rządy. Na S&P spadły gromy, kiedy w sierpniu 2011 roku obniżyła o oczko rating USA do AA plus. Zdarzyło się to po raz pierwszy w historii. Także po raz pierwszy w historii administracja USA publicznie oceniła działalność agencji, zarzucając jej błędy. Polemika polityków z werdyktami agencji ma więc swoje nie byle jakie pierwowzory.

Nie zmienia to faktu, że decyzja agencji znów była następstwem pogarszającej się wyceny rynkowej amerykańskich obligacji. Według danych historycznych agencji Bloomberg koszt ich ubezpieczenia wzrósł z ok. 25 punktów bazowych w 2007 roku do 55-75 pb w 2011 roku.

Kiedy agencje nie ostrzegają inwestorów przez mogącym nastąpić bankructwem czy kryzysem, jest źle. Gorzej jeszcze bywa, kiedy go przewidują. Obniżka ratingu USA była jedynie prologiem dramatu, który zaczął się na wiosnę 2010 roku serią obniżek ocen Grecji, Portugalii czy Irlandii, aż do poziomów spekulacyjnych. Część polityków mówiła, że cięcia te miały na celu „przetransferowanie” amerykańskiego kryzysu do Europy.

Komisja Europejska wyliczyła, że przeciętny rating państw strefy euro znajdował się w 2008 roku na poziomie AA plus. W 2011 roku było to już AA. Po gwałtownych cięciach z lat 2011-2013 spadł do poziomu A minus, czyli takiego, jaki w styczniu u S&P straciła Polska. W styczniu 2012 roku S&P obniżyła ratingi Francji i Austrii z potrójnego A. Najwyższą ocenę wiarygodności straciła także Holandia.

W 2011 roku przyszła kolej na Włochy. Teraz prokuratura we Włoszech przygotowuje akt oskarżenia przeciwko pięciu pracownikom S&P i jednemu z Fitch o wyrządzenie szkód państwu wskutek ich decyzji podjętych w 2011 i 2012 roku.

Agencje próbują ratować skórę

Na krytykę zareagowały same agencje, rewidując swoje metodologie i modele – nie tylko oceny długu rządów, ale także banków, emitentów korporacyjnych oraz emisji sekurytyzowanych. Metodologie – zgodnie z wymaganiami regulatorów – są jawne, a agencje publikują je na swoich stronach internetowych.

Agencje poczyniły też sporo w zarządzaniu konfliktem interesów. Część biznesowa, odpowiedzialna za akwizycję klientów została oddzielona od pionu analitycznego „chińskim murem”. Każdy kraj ma swojego głównego analityka i wspierający go zespół. Ich obowiązkiem jest monitorowanie sytuacji na bieżąco, śledzenie danych makroekonomicznych, zbieranie opinii o działalności biznesowej, czytanie wszelkich opracowań dotyczących kraju, którym się zajmują.

W 2009 roku Unia uregulowała, a w latach późniejszych dwukrotnie zaostrzyła zasady działania agencji w Europie. Nadzór nad nimi sprawuje unijny nadzorca rynków kapitałowych European Securities and Market Authority (ESMA). Certyfikuje agencje, prowadzi ich rejestr, bada ich metodologie, analizuje ratingi i skargi uczestników rynku.

Na mocy unijnego rozporządzenia agencje muszą co roku publikować kalendarz z datami ogłaszania ratingów państw. Oceny długu rządowego ogłaszane są w piątki, po zamknięciu rynków regulowanych. Do ratingów dołączają kompletne sprawozdanie z badania, mające dać inwestorom pełną informację na temat przyczyn zmiany. Agencje mają też obowiązek zawiadamiać o ratingu oceniany rząd co najmniej jeden pełny dzień roboczy przed jego publikacją.

Ministerstwo Finansów w odpowiedzi mailowej na pytania Obserwatora Finansowego napisało, że agencja S&P przekazała do MF raport z decyzją ratingową 13 stycznia w połowie dnia, a tego samego dnia informację przesłał także Fitch. Zgodnie z unijnym prawem MF zgłosiło dzień później S&P „uwagi merytoryczne, zastrzeżenia dotyczące decyzji komitetu ratingowego i wniosek o podjęcie dyskusji w kwestiach podniesionych przez agencję, a nieporuszanych we wcześniejszych kontaktach z MF (zastrzeżenia dotyczące zmian instytucji i NBP)”. MF zgłosiło również uwagi „dotyczące kwestii merytorycznych niezwiązanych z końcową oceną ratingową” do raportu Fitch. Od Moody’s MF nie dostało żadnego dokumentu.

Czym można zastąpić AAA?

Po szoku związanym z obniżkami ratingów państw strefy euro Komisja Europejska zaczęła przychylać się do opinii, że należy powołać europejską agencję ratingową, żeby stworzyć „przeciwwagę” dla amerykańskiej trójki.

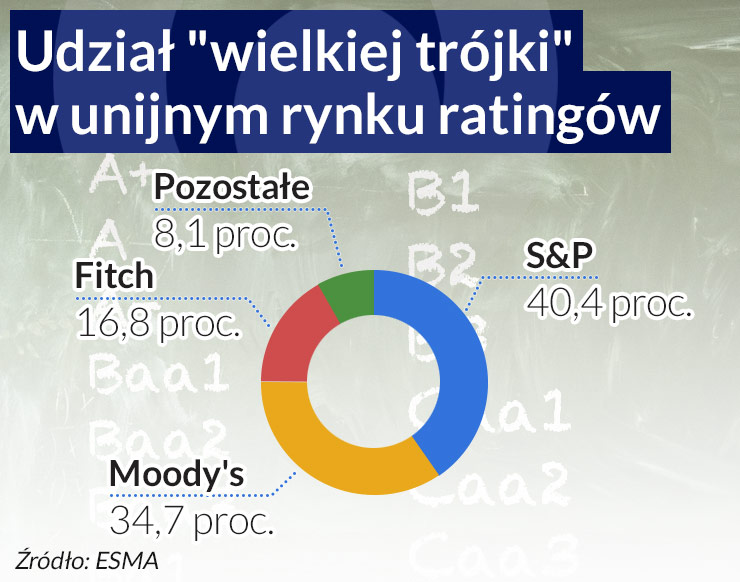

Trzy największe globalne agencje mają równocześnie największy udział w rynku UE – podaje ESMA. Według danych na koniec 2014 roku pierwsza była S&P – 40,42 proc., druga Moody’s z 34,67 proc., a trzecia Fitch – 16,8 proc. W przypadku ratingów rządów i instytucji rządowych proporcje są jednak inne – największy udział w UE ma Moody’s, potem Fitch, a S&P jest trzecia.

Europejska agencja prawdopodobnie jednak nie powstanie. W ostatnim sprawozdaniu dla Parlamentu Europejskiego w tej sprawie Komisja Europejska pisze, że koszty powołania osobnego organu przewyższałyby płynące z tego korzyści. Dodajmy jeszcze – rządowa (unijna) agencja miałaby oceniać rządy? To dopiero byłby konflikt interesów.

Nie znaczy to, że nie będzie próby ustalenia metodologii europejskiej oceny wiarygodności kredytowej, ale – jak wynika z tego sprawozdania – na podstawie istniejących danych lub też ich poszerzenia, doprowadzenia do większej przejrzystości oraz „znormalizowanej statystyki finansów sektora instytucji rządowych i samorządowych opartej na wspólnych przyjętych normach międzynarodowych”.

Z punktu widzenia ostatnich zdarzeń jest jeszcze ważne, że KE w swym sprawozdaniu za istotne dla europejskiej oceny wiarygodności kredytowej uznaje „informacje jakościowe na temat praworządności, dobrych rządów i sytuacji politycznej”.

Równocześnie w listopadzie 2015 roku ESMA ogłosiła kolejną dyskusję na temat potrzeby przeglądu metodologii, którymi posługują się agencje ratingowe, i do 19 lutego 2016 r. czeka na odpowiedzi i uwagi. Oznacza to, że praca nad udoskonalaniem metodologii i modeli daleka jest jeszcze od zakończenia.

A czy sam model działania agencji można zmienić? Próbował tego niedawno Markus Krull, wcześniej partner w firmie doradczej Roland Berger. Miała być to fundacja, a rating miał być dobrem powszechnie dostępnym. Markusowi Krullowi nie udało się jednak pozyskać od inwestorów 300 mln euro kapitału założycielskiego i w 2013 roku zakończył projekt.

AAA, D lub Baa3 to słowa z uniwersalnego języka, jakim świat finansów posługuje się od dziesięcioleci. Czy język ten stał się niezrozumiały, nieprzejrzysty i nieefektywny? Czy to już martwy język? Wiele głosów mówi, że tak. Agencje twierdzą, że jednak do czegoś się przydaje. S&P podaje, że od 1975 roku średnio 3,9 proc. państw o ratingu inwestycyjnym nie wywiązało się ze spłaty swego zadłużenia w walucie obcej w okresie 15 lat. Wśród tych z ratingiem spekulacyjnym odsetek wynosił 22,6 proc.

Język ratingów będzie używany aż nie powstanie i nie przyjmie się całkiem nowy, bardziej przejrzysty. Póki to się nie stanie politycy i emitenci będą na agencje psioczyć, ale za ratingi będą płacić.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.