Trzecim filarem powinna być każda długoterminowa inwestycja

Trzeci filar, czyli dobrowolne sposoby na podwyższenie emerytury, łączy z jednorożcami liczba dowodów na ich istnienie. Mniej niż 10 proc. Polaków korzysta z którejś z usług, które według zamysłu autorów reformy z końca lat 90. XX w. miały dotyczyć przynajmniej połowy populacji. Czy da się zmienić ten stan rzeczy?

(infografika Dariusz Gąszczyk)

W naszym systemie emerytalnym pierwszym filarem określa się oszczędności lokowane w Zakładzie Ubezpieczeń Społecznych. Drugim filarem miały być Otwarte Fundusze Emerytalne, w których członkostwo było przymusowe, a środki, które do nich przekazywano – publiczne. Problem w tym, że po ostatnich zmianach OFE przestają już być opłacalnym biznesem, a ich ewentualny wpływ na wysokość emerytury jest dyskusyjny (>>więcej na ten temat). Trzeci filar to instrumenty finansowe, które służą dobrowolnemu oszczędzaniu na emeryturę. Składki, które trafiają na konta, rosną bez podatku od dochodów kapitałowych.

Trzy formy oszczędzania

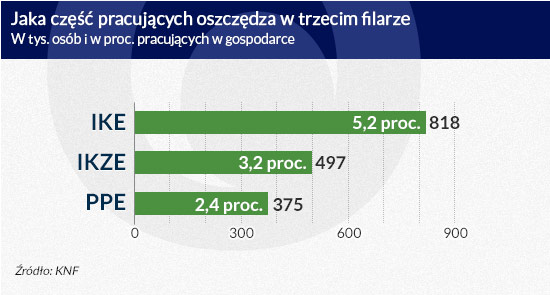

Są trzy rodzaje usług ściśle określone przez ustawodawcę. Na indywidualne konta emerytalne (IKE) można wpłacać trzykrotność średniego wynagrodzenia rocznie. Korzysta z nich tylko 5,2 proc. pracujących. Indywidualne konta zabezpieczenia emerytalnego (IKZE) dają możliwość wpłaty określonej przez ministra pracy kwoty (w 2015 r. to 4,75 tys. zł) odliczanej od podatku. Są objęte ryczałtową stawką przy wypłacie po osiągnięciu wieku emerytalnego. Korzysta z nich 3,2 proc. pracujących. Trzecią formę – Pracownicze Programy Emerytalne (PPE) – prowadzi ponad 10 tys. pracodawców, korzystając przy tym z tego, że do 7 proc. wynagrodzenia pracowników jest zwolnione ze składek na ubezpieczenia społeczne. Wypłata z programu po przejściu na emeryturę jest natomiast zwolniona z podatku dochodowego. Uczestniczy w nich 2,4 proc. pracujących.

(infografika D. Gąszczyk)

Najpierw były PPE. Miał to być kluczowy element wprowadzanej w 1997 r. reformy emerytalnej, niestety ich popularność jest ograniczona do dużych zakładów publicznych. Drugim z kolei elementem były IKE, które miały zachęcić każdego Polaka do oszczędzania na emeryturę po tym, jak wprowadzono podatek od zysków kapitałowych w 2001 r. Ostatnie pojawiły się IKZE – kwiatek do kożucha zmian z 2011 r., które redukowały rolę OFE w systemie emerytalnym. Potem, w 2013 r., zmniejszono ich opodatkowanie do poziomu 10 proc. przy wypłacie pieniędzy po osiągnięciu wieku emerytalnego.

Faktem jest, że trzeci filar jest niepopularny i instrumenty, które określił ustawodawca, nie zachęcają Polaków, by oszczędzali na starość. Dlaczego mieliby oszczędzać? Bo emerytury będą niższe – przeciętna emerytura w 2060 r. będzie równowartością 20 proc. średniego wynagrodzenia, dziś to około 55 proc.

Dodatkowo, jak piszą w swoim opracowaniu Janusz Jabłonowski i Christoph Müller, o ile dzisiaj emeryturę minimalną (czyli taką, do której dopłaca państwo) dostaje co setny Polak, o tyle w 2060 r. może być to już co czwarty lub nawet co drugi.

Ogólny mechanizm trzeciego filara sprowadza się do tego, że legislator ustala, jak mają wyglądać konkretne produkty finansowe (ile pieniędzy rocznie można do nich przekazać), tworzy jakiś bodziec (np. ulgę podatkową polegającą na zmniejszeniu przychodu o przekazaną do trzeciego filaru kwotę, nieobjęcie tego dochodu składkami społecznymi) oraz umożliwia redukcję podatku od tych zarobków w momencie ich wypłacenia, czyli po osiągnięciu ustalonego wieku emerytalnego.

Z perspektywy przeciętnego Polaka, który chciałby oszczędzać na emeryturę, korzystając z instrumentów rynkowych, tak zarysowane propozycje raczej nie wystarczają. IKE, IKZE i PPE są zbyt szczegółowo określone, a jednocześnie jako produkty finansowe oferowane przez banki i domy inwestycyjne różnią się od siebie ze względu na strategie lokowania pieniędzy. Stan wiedzy ekonomicznej polskiego społeczeństwa jest przy tym bardzo niski i nie korzysta ono z trzeciego filara, bo go nie rozumie. Mechanizmy przenoszenia pieniędzy są ustalane przez ministra pracy, korzyść jest mało zrozumiała, bo polega na uldze podatkowej, a zysk odłożony w czasie.

Dlaczego tak uważam? Bo z badań wynika, że 92 proc. Polaków nie umie nawet odróżnić procentów od punktów procentowych. Tylko 21 proc. wie, od jakich dochodów jest odprowadzany podatek od zysków kapitałowych. Jedynie co trzeci Polak ma świadomość, że w naszym kraju obowiązują dwa progi podatkowe, a co piąty, że sposób obliczania podatku po wejściu na wyższy próg nie zmienia się w odniesieniu do całego dochodu. Taki stan (nie)wiedzy uniemożliwia zrozumienie, czym trzeci filar tak naprawdę jest i jakie daje korzyści.

Do tego dochodzi argument, który mówi, że z perspektywy czysto ekonomicznej trzecim filarem emerytalnym są tak naprawdę wszystkie rodzaje inwestycji długoterminowych tworzone z zamysłem ich wykorzystania po osiągnięciu wieku emerytalnego.

W wielu kryminałach główny bohater musi dokonać jednego ostatniego „wielkiego skoku” na bank czy kasyno, by móc spokojnie odejść na emeryturę. Przeciętny Polak nie powinien planować przestępstwa i mieć ułatwioną drogę oszczędzania. Gdyby (z perspektywy długoterminowej polityki gospodarczej) rządowi faktycznie zależało, by zwiększyć stopę oszczędności krajowych w Polsce, to opłacałoby się zlikwidować niepotrzebne zróżnicowanie na IKE, IKZE i PPE, a zamiast tego zdjąć podatek od zysków kapitałowych z inwestycji, których horyzont czasowy wynosi 30–40 lat. Banki (lub inne instytucje finansowe) mogłyby oferować klientowi jakiś rodzaj inwestycji, np. w papiery dłużne, akcje rynków wschodzących – tak jak dzisiaj. Jeżeli umowa miałaby zapadalność za 30–40 lat (do ustalenia pozostaje, jaki okres byłby najlepszy), to zysk nie byłby objęty podatkiem.

Oczywiście to by oznaczało, że trzeba zapłacić podatek i składki od tych kwot, które się zarobiło. Korzyść byłaby więc odłożona w czasie, ale wydaje się, że zasady i cel oszczędzania byłyby jaśniejsze.

Argumentem za tym rozwiązaniem jest to, że każdy, kto chciałby oszczędzać, mógłby wybrać fundusz czy lokatę, która jest dla niego najodpowiedniejsza. Obowiązkiem finansistów jest stworzyć takie rozwiązania, które zadowolą ich klientów, a nadzoru finansowego sprawdzać, czy są one faktycznie korzystne i legalne. Uregulowany rynek może zaoferować coś lepszego niż produkt wymyślony przez urzędników.

Rodzi się także pytanie, czy nie powinna zostać ustalona maksymalna wpłata do takiej usługi – np. 10 mln zł. Bez tego zamożniejsi Polacy mogliby obchodzić podatek od zysków kapitałowych i mieć jeszcze większe emerytury w przyszłości. Wydaje się jednak, że oni i tak już korzystają z innych możliwości na obejście opodatkowania lub lokują pieniądze w krajach, w których takiego podatku nie ma. Wprowadzenie maksymalnej kwoty możliwej do przelania na taki instrument jest tematem do dyskusji.

Pomysłów nie brakuje

Ta propozycja nie jest jedynym możliwym scenariuszem reformy. Różne środowiska związane z rynkiem finansowym i OFE proponują własne wizje możliwości rozruszania trzeciego filaru.

Towarzystwo Ekonomistów Polskich Ryszarda Petru proponuje trzy warianty reformy. Ulgę podatkową – zwolnienie wpłat do obecnego IKZE z podatku dochodowego, ale tylko w wysokości 10–25 proc. maksymalnej rocznej wpłaty, która wynosiłaby mniej więcej tyle, ile średnia krajowa. Zyski z IKZE byłyby zwolnione z podatku od zysków kapitałowych, ale doliczone do podatku dochodowego w momencie ich wypłaty po osiągnięciu wieku emerytalnego.

Kolejny pomysł to 1 tys. zł gratis. Tyle dawałby budżet państwa każdemu Polakowi, który zobowiązałby się wpłacać pieniądze na konto emerytalne przez co najmniej pięć lat. Gdyby obywatel nie wywiązał się z umowy, nie otrzymałby to tego bonusu.

Postuluje się także wprowadzenie quasi-obowiązkowego pracowniczego programu emerytalnego. Pracownicy byliby zapisywani do takiego programu automatycznie, a od kosztów ich zatrudnienia potrącana byłaby składka. Mieliby jednak prawo z niego wystąpić. Początkowo taki obowiązek dotyczyłby tylko firm zatrudniających nie mniej niż 250 pracowników. Do takiego programu mogłyby także przystąpić np. wyższe uczelnie, które w obecnych warunkach prawnych nie mają takiej możliwości. W kolejnych latach obowiązek oszczędzania w PPE objąłby także średnie firmy. Cały proces tworzenia obowiązkowego systemu trwałby 10 lat. Do odprowadzanych składek w określonej wysokości miałby dopłacać budżet państwa. W takim systemie wynagrodzenia pracowników „na rękę” byłyby jednak niższe.

Izba Gospodarcza Towarzystw Emerytalnych i Stefan Kawalec chcą reformy pracowniczych programów emerytalnych. Pomysł jest bardzo podobny do tego, który prezentuje TEP. Zapis do programu byłby automatyczny, a zasilać konto miałby nie tylko pracownik, lecz również pracodawca i państwo. Pracownik miałby możliwość wycofania się z programu pomiędzy drugim i ósmym tygodniem od chwili zapisu. Później raz na jakiś czas uruchamiane byłyby tzw. okienka transferowe.

Przez pierwszy rok pracownik odkładałby 1 proc. swojego wynagrodzenia, później 2 proc. Tyle samo dopłacałby na jego konto emerytalne pracodawca. Z budżetu państwa każdy pracownik byłby wspierany kwotą 40 zł miesięcznie. Zyski z oszczędności miałyby być zwolnione z podatku od dochodów kapitałowych. Zgromadzone pieniądze byłyby wypłacane pracownikowi po jego przejściu na emeryturę w formie renty dożywotniej, która w części subsydiowanej byłaby doliczana do emerytury minimalnej.

Ten ostatni element wydaje mi się szczególnie skomplikowany, ponieważ wymagałby powiązania systemów informatycznych ZUS i komercyjnych instytucji finansowych.

Propozycje rządu i KNF

W 2014 r. Ministerstwo Skarbu państwa realizowało prace studyjne nad wprowadzeniem jednego produktu – indywidualnych pracowniczych kont emerytalnych (IPKE) – zamiast IKZE, IKE i PPE.

Każdy pracodawca miałby obowiązek zapisać swoich pracowników do IPKE, a usługodawcy musieliby oferować przynajmniej cztery różne strategie inwestycyjne. Składka pracownika (wynosząca 2 proc. wynagrodzenia brutto) byłaby zwolniona z PIT. Budżet państwa miałby subsydiować te składki w wysokości 10–70 proc. w zależności od wysokości dochodów oszczędzającego. Wypłata świadczenia w formie renty dożywotniej lub jednorazowego transferu byłaby opodatkowana według stawki 10 proc.

Jest jeszcze stara propozycja Komisji Nadzoru Finansowego, czyli emerytalne konto oszczędnościowe (EKO). Komisja pod koniec 2012 r. zaproponowała swój pomysł na reformę trzeciego filara przez wprowadzenie kolejnego produktu dla średniozamożnych Polaków, ale nie znalazł on akceptacji rządu. Oszczędzający według tej propozycji mógłby dobrowolnie przekazywać do EKO co miesiąc 50 zł składki podstawowej, kolejne 50 zł składki dodatkowej i – opcjonalnie – kolejne 50 zł składki uzupełniającej finansowanej przez pracodawcę. Wysokość składek wpłacanych na EKO podlegałaby okresowej waloryzacji. Kwota wpłacana przez pracownika byłaby odliczana od podstawy opodatkowania i nieobjęta składkami społecznymi, a wypłaty nie obciążano by podatkiem od zysków kapitałowych.

To zbyt skomplikowane

Każde z proponowanych przez różne instytucje rozwiązań ma swoje wady. Przede wszystkim trzeci filar nie może być obowiązkowy. Jeżeli ma to być kapitał prywatny (nie jak OFE, który był składką społeczną), to każdy powinien mieć dowolność w dysponowaniu nim. Pracodawca może domyślnie zapisywać każdego swojego pracownika do PPE, ale nie można ustawowo zmuszać do tego wszystkich pracujących. Od takiego pomysłu jest tylko krok od tego, by uznać te pieniądze za publiczne.

Do tego dochodzi podstawowy problem w postaci różnych form zatrudnienia – około 1 mln Polaków pracuje na umowach cywilnoprawnych, kolejne 1,2 mln to samozatrudnieni poza sektorem rolnym, którzy nie mają pracowników. W jakiej formule prawnej mieliby oni oszczędzać w ramach pracowniczego programu emerytalnego? Uelastycznianie zasad zatrudnienia, które nie jest tylko polskim zjawiskiem, powoduje, że takie rozwiązanie traci sens.

Dyskusyjne są także propozycje, by do takich programów dokładał budżet państwa. Moim zdaniem inwestycją publiczną w tym zakresie byłoby kompletne zwolnienie od podatku, a nie przelewanie pieniędzy na konta oszczędzających. To bardziej czytelne i jasne dla klienta – obywatela.

I wreszcie ostatnia kwestia. Staram się obserwować zmiany w systemie ubezpieczeń społecznych i emerytalnym, ale trzeci filar jest skomplikowany nawet dla mnie. Kiedy otrzymuje się korzyść? Na wpłacie pieniędzy czy na wypłacie? Czym różni się IKE od IKZE, przecież niemal tak samo się nazywają?

Czy to co proponują ekonomiści z różnych instytucji w jakikolwiek sposób ułatwia pracę doradcy finansowemu, który ma zaoferować coś klientowi? Raczej nie. Najbardziej przejrzysta jest propozycja EKO, którą opracował nadzór finansowy, ale mnożenie produktów, które będą oferować banki, nie jest chyba metodą, która zwiększy popularność trzeciego filara.

Po zmianach z 2014 r. OFE muszą znaleźć inny pomysł na swój biznes, a rynek dodatkowego oszczędzania na emeryturę jest niedorozwinięty. Nic więc dziwnego, że te instytucje chcą, by ten sektor się rozwinął. Przymuszanie ludzi do oszczędzania jest jednak metodą na osiągnięcie zysków, ale niekoniecznie najlepszą ofertą dla obywateli.

Może zamiast traktowania trzeciego filara jak jednorożca, który się pojawi, gdy będzie więcej rodzajów uregulowanych usług oszczędnościowych, warto zastanowić się nad tym, czy nie jest on po prostu koniem roboczym, czyli zwykłym instrumentem finansowym. Trzeci filar powinien służyć obywatelowi, by podwyższyć świadczenie emerytalne i podnieść krajową stopę oszczędności. Dlatego warto uprościć to rozwiązanie i uznać, że każda inwestycja długoterminowa jest elementem trzeciego filara i zwolnić ją z podatku od zysków kapitałowych. Jednakże proste rozwiązania są często najtrudniejsze do wprowadzenia. Ze względów politycznych, a nie ekonomicznych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.