Opuszczenie Unii Europejskiej przez Wielką Brytanię traktuje się poza Wyspami trochę jak wishful thinking, temat dobry dla polityków, mniej dla ekonomistów. Problem w tym, że z powodu kryzysu finansowego i mnożących się nowych regulacji udział w UE naprawdę coraz mniej Brytyjczykom się podoba. Brexit staje się przedmiotem całkiem poważnych analiz.

(infografika Dariusz Gąszczyk/ CC by Images Money)

W Unii Europejskiej wyjście Wielkiej Brytanii traktowane jest dotąd jak scenariusz upadku komety na gmach Parlamentu Europejskiego. Takiego zdarzenia nie można całkowicie wykluczyć, ale – wiadomo – prawdopodobieństwo jest bardzo małe. Problem rozbieżności brytyjsko-unijnych postrzegany jest głównie w kontekście sytuacji politycznej w Wielkiej Brytanii, gdzie rosną wpływy partii anty-europejskiej. Premier Cameron ma na karku rosnącą grupę niezadowolonych i musi wykonywać różne gesty, które uspokajałyby przeciwników UE. A do zapowiedzianego referendum w tej sprawie w 2017 r. jeszcze daleko.

Nie bierze się na ogół pod uwagę tego, że Wielka Brytania od chwili powstania Unii Europejskiej miała inną wizję wspólnego rynku, a z biegiem lat rozbieżności tylko się pogłębiły. Wielka Brytania była, owszem, za Wspólnym Rynkiem (single market), ale rozumianym jako wspólna przestrzeń wolnego handlu i przepływu kapitałów, ale bez wspólnej waluty i jednolitej polityki monetarnej. Teraz okazuje się że aby utrzymać euro trzeba stworzyć wiele rozwiązań instytucjonalnych: wspólny nadzór bankowy, unię bankową, procedurę rozwiązywania upadających banków. A to już bije w interesy Wielkiej Brytanii, w niezależność największego rynku pieniężnego i płynących z tego korzyści.

Rozbieżności te były tuszowane w kolejnych kompromisach (np. dotyczących wspólnego budżetu)m ale obecnie stają się coraz bardziej nie do pokonania. Strefa euro stoi obecnie przed zasadniczą alternatywą: albo dalsza integracja albo… W najlepszym razie dalsze dryfowanie (z narastającym zniechęceniem społeczeństw)m ale to tylko odkładanie ostatecznego rozwiązania. Tak więc nie ma wyboru: możliwa jest tylko dalsza, przyśpieszona integracja, w tym zwłaszcza rynków finansowych. Otóż tu zaczynają się już poważne różnice interesów dotyczące zwłaszcza niezależności City, od unijnego wspólnego nadzoru.

W listopadzie 2014 r. EconoMonitor opublikował artykuł (The City of London In a New Geopolitical Order, 2014/11/05), który świadczy, że w Wielkiej Brytanii toczy się poważna dyskusja nie nad abstrakcyjnym Brexit, ale że poważnie bierze się pod uwagę alternatywne scenariusze funkcjonowania kraju poza UE i przygotowuje się związany z tym rachunek korzyści/kosztów.

Rozumowanie stojące za tym argumentem można skontrować, że w grę wchodzi grupa interesów, lobby, jakim jest City. Problem w tym, ze to bardzo wpływowa grupa interesów w Wielkiej Brytanii.

Opublikowany artykuł nie jest oczywiście dowodem, że decyzja o wyjściu z UE już zapadła, ani nie przesądza jaki będzie wynik referendum (zależy on zresztą od wygranej wyborów przez torysów). Świadczy jednak, że scenariusz wyjścia rozpatruje się realnie i pragmatycznie. Warto zapoznać się z podaną w nim argumentacją:

Po pierwsze – City of London jest jednym ze światowych centrów finansowych (hubs), Nowy Jork w USA, czy Hongkong i Singapur w Azji. City nie chce być jednak tylko regionalnym centrum dla Europy. Kiedyś było najważniejszym finansowym centrum światowym i dalej takim jest na rynku monetarnym. Ma szereg specjalnych przewag: pośrednia pozycja między Europą a Ameryką i położenie na południku 0 (Greenwich) powoduje, że godziny pracy obejmują (nakładają się – overlap) część godzin pracy giełd w USA i Azji.

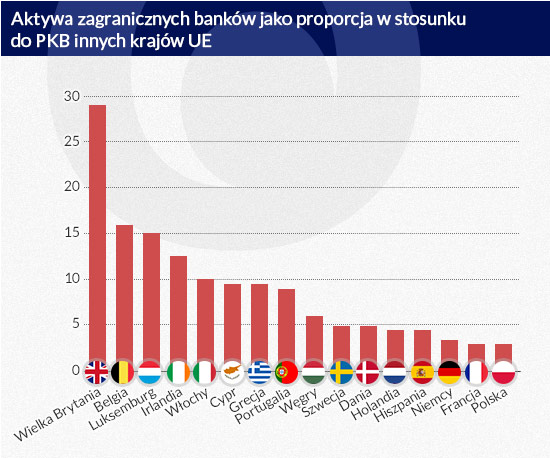

Po drugie – City, po utworzeniu UE i euro, stało się głównym centrum bankowym i handlu euro, mimo że Wielka Brytania nie należy do strefy euro. O przewadze sektora bankowego w City w stosunku do Europy kontynentalnej świadczy udział w aktywach zagranicznych banków w stosunku do PKB:

(infografika: D. Gąszczyk)

City nie chce być jednocześnie tylko „Centrum regionalnym”, korzystając ze swojej renomy i roli w światowym rynku finansowym; nie chce aby losy City zależały od losów waluty euro.

Po trzecie – Losy te są według autora artykułu niepewne. Według niego narastają sprzeczności w UE i samej strefie euro, owe „fault lines”, linie pęknięcia. Argumenty, jak wiadomo, są liczne i nie będę tu powtarzał. Autor uważa że obecna polityka oszczędności doprowadzi do „zombifikacji” wycieńczonych i coraz bardziej niechętnych UE społeczeństw Europy i daje tylko 40 proc. prawdopodobieństwa, że strefa euro będzie istniała za 10 lat.

Po czwarte – Są zasadnicze różnice strategii wychodzenia z kryzysu między krajami anglosaskimi, które postawiły na zwiększanie płynności (QE) a oszczędnościową polityką budżetową w strefie euro, którą narzuciły Niemcy. Różnice dotyczą też regulacji sektora bankowego. Wielka Brytania i City zawsze były za luźną regulacją, a Niemcy za ścisłą i bardzo gęstą. Według dylematu „trilemma” z trzech opcji stojących przed rozwiniętymi rynkami finansowymi: stabilność finansowa, wzrastająca internalizacja handlu i skuteczna (naruszająca suwerenność) regulacja rynków finansowych można zachować tylko dwie. City chce zachować dwie pierwsze i nie poddawać się regulacji z Brukseli.

Po piąte – Bank of England (BoE) jest obecnie otwarty na globalizację finansów i podejście płynnościowe. Poprzedni gubernator BoE, Mervyn King był zwolennikiem ostrożnego dawkowania płynności i „karnego oprocentowania” dla zagrożonych instytucji finansowych i ich partnerów. To ostrożne dawkowanie prowadziło do niebezpiecznych konsekwencji, jak w przypadku Northern Rock w 2007 r. Obecny gubernator, Mark Carney, były prezydent Financial Stability Board, jest zwolennikiem luzowania ilościowego i rozszerzenia jego zakresu także dla drugich stron transakcji (counterparts), jak broker-dealers, przy jednoczesnym zwiększeniu bazy kapitałowej banków (ponad wymagania Basel III). Według Carneya brytyjskie aktywa bankowe powinny w 2050 r. wzrosnąć do 9-krotności w stosunku do PKB (w 2013 r. były one trochę ponad 4,5 raza wyższe niż PKB). Jest szereg nowych pól, na których może działać City, pełniąc rolę światowego centrum finansowego, niezależnie od roli na rynku euro.

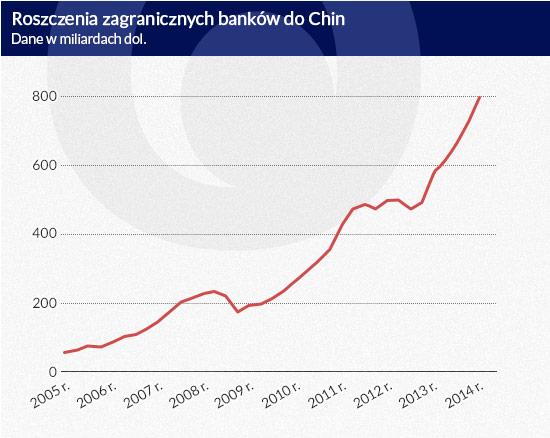

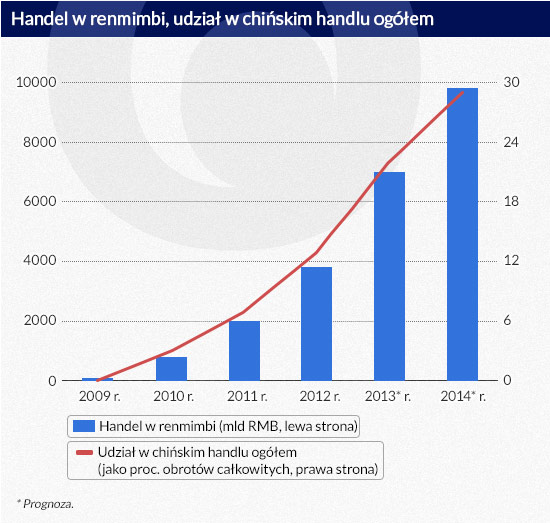

Po szóste – Takim obiecującym polem, na które City już weszła to pośrednictwo na światowym rynku pieniężnym dla chińskiej waluty renminbi. China Construction Bank jest już obecny w Londynie i rząd brytyjski po raz pierwszy wyemitował obligacje w renminbi (3 bln renminbi, czyli ok. 0,3 bln funtów). Wiadomo, że Chiny będą stopniowo rozszerzać handel swoją walutą na światowym rynku, mają swoich przedstawicieli w Azji, ale Londyn jest atrakcyjny dla Chin, gdyż jest pierwszym i najbardziej zaawansowanym w przypadku rynków anglosaskich. Świadczy o tym dynamika światowych obrotów w renmimbi:

(infografika: D. Gąszczyk)

(infografika: D. Gąszczyk)

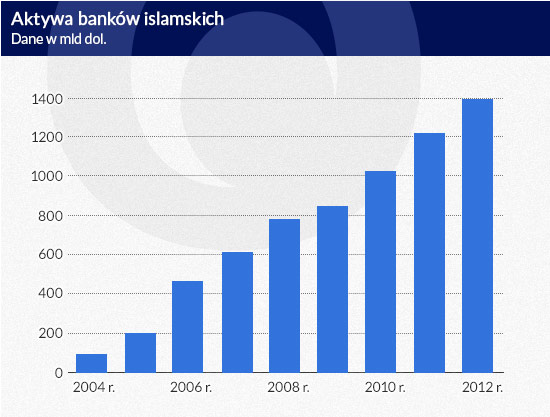

Po siódme – Pozostaje także nowe, rosnące pole – finanse islamskie. Londyn też tutaj wykazał się pierwszeństwem, zapraszając islamskie banki i emitując islamskie obligacje:

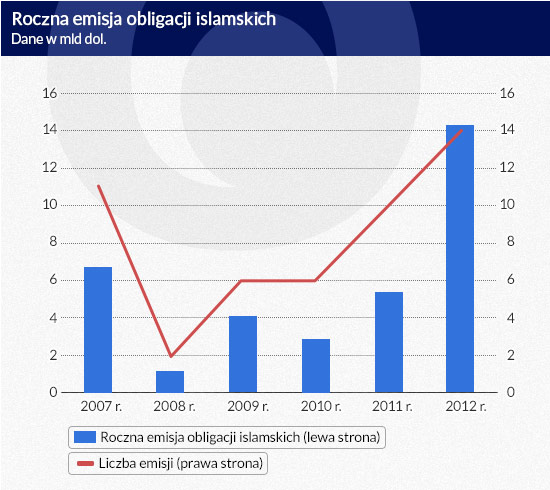

(infografika: D. Gąszczyk)

(infografika: D. Gąszczyk)

Wielkości ukazane na powyższych rysunkach są na razie małe (w porównaniu z rynkiem euro), ale dynamika wzrostu jest duża. City rozumuje, że pierwszeństwo na tych rynkach da mu przewagę w przyszłości w stosunku do konkurentów.

Opisany artykuł ukazał się już jakiś czas temu, ale uważam, że jest on wciąż aktualny i ważny dla polskiego czytelnika dla rozumienia postrzegania UE w Wielkiej Brytanii. Autor artykułu bardzo sceptycznie zapatruje się na sens i przyszłość euro (nie on jeden zresztą) i zawiera dosyć kąśliwe uwagi pod adresem aliansu niemiecko-francuskiego, na którym opiera się UE.

Ważne jest uświadomienie sobie, że Wielka Brytania, jej elity, zawsze kierowały się pragmatyzmem i że już teraz niechętni pozostaniu kraju w UE rysują scenariusze alternatywne, oparte – jak zresztą wszędzie – na własnym interesie narodowym. Dlatego scenariusz ewentualnego opuszczenia UE przez Wielką Brytanię trzeba brać realnie pod uwagę.

(infografika Dariusz Gąszczyk/ CC by Images Money)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.