Rozpoczęty w 2008 roku proces oddłużania okazuje się długi i bolesny. Dokonany przez McKinsey Global Institute przegląd doświadczeń, zwłaszcza przypadków zmniejszania długu po drugiej wojnie światowej, sugerował, że tak właśnie będzie. Kryzys zadłużeniowy strefy euro to najnowszy dowód szkodliwych konsekwencji zbyt dużego długu przy zbyt małym wzroście.

(Grafika w pełnym rozmiarze w artykule/ opr. DG)

Ta poprzednia analiza powstała w 2010 roku. Ostatnio przeprowadziliśmy inną analizę – jak rządy mogą wspierać ożywienie w trakcie oddłużania i jakim wskaźnikom powinni się przyglądać liderzy biznesu żeby wiedzieć, gdzie znajduje się gospodarka.

Ogólnie biorąc, proces zmniejszania stopnia zadłużenia dopiero się zaczyna. W ciągu minionych dwu i pół lat, na skutek zwiększenia długu rządowego, w dziesięciu najbardziej rozwiniętych gospodarkach świata, wzrosła relacja ich łącznego zadłużenia do PKB. Zmalał jednak dług sektora prywatnego, co zgodne jest z doświadczeniem historycznym: nadmiernie zapożyczone gospodarstwa domowe i przedsiębiorstwa przewodzą zwykle procesowi oddłużania. Rządy zaczynają zmniejszać swój dług później, gdyż wspierają powrót ożywienia w gospodarce.

W Stanach Zjednoczonych, Wielkiej Brytanii i Hiszpanii – gdzie przed kryzysem finansowym wystąpiły znaczące bańki kredytowe – gospodarstwa domowe w różnym tempie zmniejszają długi. Przyjrzyjmy się każdemu z tych przypadków.

Opr. DG

USA: jest już światło w tunelu

Od końca 2008 roku do drugiego kwartału 2011 r. pozostałe do spłaty zadłużenie gospodarstw domowych zmalało o 584 mld dolarów (o 4 proc.). To zmniejszenie w przypadku kredytów mieszkaniowych w około 70 proc. wynika z niewypłacalności (przy kredytach konsumenckich poziom ten sięga około 80 proc.).

Większość przypadków niewypłacalności to skutek trudnej sytuacji finansowej: nadmiernie zapożyconychi właścicieli mieszkań, tych którzy stracili pracę podczas recesji albo musieli ponieść nagłe wydatki medyczne. Dochodzą oni do wniosku, iż nie podołają spłatom długu.

Szacuje się, że nawet 35 proc. niewypłacalności to efekt strategicznych decyzji gospodarstw domowych, które postanowiły opuścić dom, bo dług znacznie przewyższa wartość nieruchomości. W USA taka możliwość jest bardziej dostępna niż w innych krajach. W 11 z 50 amerykańskich stanów (w tym w mocno dotkniętych kryzysem Arizonie i Kalifornii) prawo egzekucji jest w przypadku kredytów mieszkaniowych ograniczone. Pożyczkodawcy nie mogą więc występować z roszczeniem wobec innego majątku niewypłacalnego kredytobiorcy. Nawet w stanach, gdzie taka możliwość istnieje, banki rzadko z niej korzystają.

Precedensy historyczne sugerują, iż amerykańskie gospodarstwa domowe są już być może w połowie procesu oddłużania i że mają one przed sobą jeszcze rok czy dwa redukcji długu. Ten szacunek opieramy częściowo na długofalowym trendzie relacji ich zadłużenia do dochodu rozporządzalnego. W ciagu minionych 60 lat Amerykanie nieustannie zwiększali stopień zapożyczenia, jednak po 2000 roku stosunek zadłużenia gospodarstw domowych do ich dochodu gwałtownie wzrósł, wykraczając o około 30 proc. poza linię trendu. (wykres 1).

Do drugiego kwartału 2011 r. różnica ta zmalała o 11 pkt proc. Przy obecnym tempie oddłużania wskaźnik wróciłby do linii trendu w połowie 2013 r. Szybszy wzrost dochodu rozporządzalnego mógłby oczywiście ten proces przyspieszyć.

Do podobnej konkluzji dochodzimy, porównując obecną sytuację gospodarstw domowych w USA oraz w Szwecji i w Finlandii w latach 90. XX wieku. Kraje te przeżywały wówczas kryzysy bankowe, recesje i oddłużanie. W obydwu wskaźnik zadłużenia gospodarstw domowych zmalał z grubsza o 30 proc. w stosunku do poziomu szczytowego.

USA ściśle naśladują przykład szwedzki, a chyba nawet wypadają lepiej, jeśli wziąć pod uwagę, że rozwiązanie sprawy tych kredytów na mieszkania, które są obecnie objęte procedurą przymusowego wywłaszczenia, może obniżyć wskaźnik zadłużenia gospodarstw domowych o kolejne 6 pkt proc.

(Opr. DG)

Wskaźnik obciążenia kosztami długu amerykańskich gospodarstw domowych wynosi obecnie 11,5 proc. To mniej niż w czwartym kwartale 2007 r. i niż w 2000 r., czyli przed powstaniem bańki na rynku nieruchomości. Oznacza to, że proces oddłużania idzie w dobrym kierunku. Gdy proces ten już się jednak skończy, konsumenci amerykańscy prawdopodobnie nie będą już stanowić tak silnego jak przed kryzysem „motoru” globalnego wzrostu. Nie będą już bowiem dostępne pożyczki pod wartość mieszkań, ani tzw. cash-out refinacing (zmiana kredytu na nowy, o wyższej kwocie; z różnicą przeznaczaną na cele osobiste — red. OF), dzięki któremu w latach 2003-2007 konsumenci w USA „wyciągnęli” ze swoich domów 2,2 bln dolarów, czyli kwotę ponad dwa razy większą od pakietu stymulacyjnego.

Ceny i wartość nieruchomości mieszkalnych spadają, a kryteria pożyczek są ostrzejsze. Przed kryzysem wydatki konsumpcyjne – bez finansowanych kredytem, zabezpieczonych na domu – rosły o około 2 proc. rocznie. W trzecim kwartale 2011 r. ich tempo było podobne.

Wielka Brytania: dług dopiero zaczyna maleć

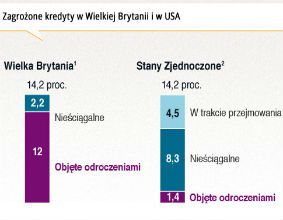

Przez trzy lata od początku kryzysu finansowego brytyjskie gospodarstwa domowe niewiele się oddłużyły. Od czwartego kwartału 2008 r. do drugiego kwartału 2011 r. relacja długu do dochodu rozporządzalnego spadła ze 156 do 146 proc. i jest o wiele większa niż w USA podczas istnienia bańki. Kwota niespłaconych pożyczek zmalała o niespełna 1 proc. Kredyty na mieszkania wciąż rosną – choć dużo wolniej niż przed 2008 r. – a ich przyrost przewyższa wynoszący około 25 mld funtów spadek kredytu konsumpcyjnego.

Bank Anglii szacuje, że odroczeniami spłat może być objętych do 12 proc. kredytów mieszkaniowych, a 2 proc. jest przeterminowanych. Łącznie to skala podobna jak w USA (wykres 3). Odroczenia plus rekordowo niskie stopy procentowe mogą skrywać przyszłe zagrożenia. Około 23 proc. brytyjskich gospodarstw domowych podaje, że już dziś odczuwa „pewne” i „duże” obciążenie spłatą niezabezpieczonych długów. Wskazuje na to badanie gospodarstw domowych przeprowadzone przez NMG Consulting w 2010 r.

(Opr. DG)

Obciążenie to rzeczywiście jest o jedną trzecią większe niż w USA — i o 10 proc. większe niż w 2000 r., przed powstaniem bańki. Dane te są jednak nieprecyzyjne, bo co najmniej dwie trzecie brytyjskich kredytów mieszkaniowych ma zmienne oprocentowanie. Przy wzroście stóp naraża to pożyczkobiorców na zwiększenie spłat.

Biorąc pod uwagę minimalne oddłużenie brytyjskich gospodarstw, nie wydaje się, by mogły one pójść w ślady Szwecji czy Finlandii i gwałtownie pozbyć się długów. Ekstrapolacja dotychczasowego tempa tego procesu skłania do poglądu, że relacja długu do dochodu rozporządzalnego przed 2020 r. nie wróci na linię trendu.

Możliwe także, iż zmiany cen mieszkań, stóp procentowych i tempa wzrostu PKB spowodują, że gospodarstwa domowe będą w nadchodzących latach oddłużać się wolniej. Wskaźnik długu będzie zmniejszać się wprawdzie do poziomu bardziej znośnego, ale nadal wyższego niż w trendach historycznych.

Wielka Brytania powinna obrać trudny kurs: stałej redukcji długu gospodarstw domowych, ale w tempie, które nie hamuje wzrostu konsumpcji, mającej nadal kluczowe znaczenie dla wzrostu brytyjskiego PKB.

Hiszpania: długi marsz dopiero się rozpoczyna

Od wybuchu kryzysu relacja długu gospodarstw domowych do dochodu rozporządzalnego spadła w Hiszpanii o 4 proc., a wartość pozostałych im do spłacenia długów – tylko o 1 proc. Podobnie bowiem jak w Wielkiej Brytanii kredyty mieszkaniowe i niektóre inne nadal rosną, choć konsumpcyjne mocno zmalały.

Wskaźnik niespłacanych kredytów mieszkaniowych wzrasta, choć dzięki niskim stopom procentowym jest on relatywnie niski i wynosi około 2,5 proc. Liczba odroczonych kredytów też jednak rośnie i proces ten może się nasilać. W niemal połowie gospodarstw domowych z najniższego kwintyla dochodowego spłata długu pochłania ponad 40 proc. dochodu. W USA w tej grupie pochłania ona 20 proc. dochodu.

Stopa bezrobocia, która jeszcze w 2006 r. wynosiła 9 proc. dziś wynosi już 23 proc. Jak dotąd, gospodarstwa domowe dokonują spłat, chcąc uniknąć przepisów egzekucyjnych, które umożliwiają pożyczkodawcom sięganie po inne aktywa kredytobiorców i po ich dochody.

W Hiszpanii, w odróżnieniu od innych krajów rozwiniętych, w minionej dekadzie mocno wzrósł również poziom zadłużenia sektora przedsiębiorstw. Znaczna obniżka stóp procentowych po wejściu kraju do strefy euro (w 1999 r.) spowodowała boom wydatków na nieruchomości oraz olbrzymią ekspansję kredytową przedsiębiorstw. Dziś zadłużenie hiszpańskich firm w relacji do PKB jest dwa razy większe niż amerykańskich i sześć razy większe, niż niemieckich. Redukcja długu przedsiębiorstw może się w nadchodzących latach odbić na wzroście gospodarki.

Oznaki ożywienia

Choć wydaje się to trudne, redukcja długu i tworzenie podwalin trwałego wzrostu gospodarczego w długim okresie powinny następować równocześnie. Gospodarkom, które stoją przed takim podwójnym wyzwaniem, mogą się przydać przykłady z historii. Trzy są szczególnie pouczające: Finlandii i Szwecji w latach 90. oraz Korei Południowej po kryzysie finansowym z 1997 r. Wszystkie te kraje podążały podobną ścieżką: deregulacja (lub łagodne regulacje) banków prowadziła do boomu kredytowego, który z kolei napędzał bańki na rynku nieruchomości i innych aktywów. Gdy bańki te pękły, kraje wpadły w głęboką recesję, a poziom zadłużenia spadł.

W tych trzech krajach wzrost gospodarczy był kluczowym z elementów, branych pod uwagę przy tworzeniu 5-7 letnich planów oddłużania. Choć sektor prywatny może zacząć zmniejszać dług nawet przy spadku PKB, znaczące obniżanie długu sektora publicznego – gdy nie ma groźby niewypłacalności państwa -następuje zwykle dopiero, gdy powróci wzrost PKB (wykres 4). Jest tak dlatego, że pierwotnym czynnikiem wzrostu deficytu budżetowego po kryzysie bankowym jest spadek wpływów podatkowych. Towarzyszy mu wzrost wydatków na automatyczne stabilizatory koniunktury, takie jak zasiłki dla bezrobotnych (Fiscal Monitor: Navigating the Fiscal Challenges Ahead, International Monetary Fund, May 2010).

(Opr.DG)

W większości przypadków oddłużania powrót wzrostu gospodarczego umożliwiał państwom „wyrośnięcie” z długów, gdyż PKB zwiększał się w tempie większym niż przyrost kredytu.

Nie ma oczywiście dwóch takich samych przypadków oddłużania się państw. Finlandia, Korea Południowa i Szwecja – gospodarki stosunkowo małe i wydobywające się z długów w okresie silnej globalnej ekspansji gospodarczej -mogły polegać na znaczącym wkładzie eksportu we wzrost. Oddłużające się dziś kraje są większe, a okoliczności w jakich się znalazły są trudniejsze. Mimo to doświadczenia historyczne sugerują, że firmy i przywódcy winni rozważyć, dokąd – wedle ich ocen – zmierzają oddłużające się gospodarki i na jakie priorytety polityki gospodarczej należy kłaść nacisk.

(Opr. DG)

Po pierwsze: Czy system bankowy jest stabilny?

W Finlandii i Szwecji banki zostały dokapitalizowane, a niektóre z nich znacjonalizowano. W Korei Południowej niektóre banki dokonały fuzji, inne zamknięto, a inwestorzy zagraniczni po raz pierwszy zyskali prawo bycia większościowymi udziałowcami instytucji finansowych. Zdecydowane decyzje w sprawie nieściągalnych pożyczek miały zasadnicze znaczenie dla wznowienia akcji kredytowej w fazie ożywienia gospodarczego.

W oddłużających się obecnie gospodarkach znaczna część sektora finansowego rozpoczęła ten proces już w 2009 r., a banki amerykańskie na ogół wykonały większość zamierzeń. Mimo to w nadchodzących latach banki muszą zgromadzić znaczne kwoty dodatkowego kapitału, żeby dostosować się do wymogów umowy Bazylea III oraz przepisów krajowych.

W większości krajów europejskich wskutek spowolnienia wzrostu gospodarczego spadł popyt na kredyt. Jego podaż nie została jak dotąd istotnie ograniczona. Utrzymywanie się kryzysu w strefie euro oznacza jednak ryzyko znacznego spadku akcji kredytowej w 2012 r., jeśli wymogi co do funduszy banków zmuszą je do jej ograniczenia. To wymuszone oddłużenie mogłoby wyraźnie zaszkodzić zdolności tego regionu do uniknięcia recesji.

Po drugie: Czy następują reformy strukturalne?

W latach 90. wszystkie dotknięte kryzysem kraje inicjowały programy reform strukturalnych. W Finlandii i Szwecji przystąpienie do Unii Europejskiej prowadziło do zwiększenia ekonomii skali i do większych zagranicznych inwestycji bezpośrednich. Istotną rolę odegrała też deregulacja specyficznych branż, np. handlu detalicznego.

Korea Południowa zastosowała podobny kurs, restrukturyzując wielkie konglomeraty (czebole) i szerzej otwierając gospodarkę na inwestycje zagraniczne. Reformy te uruchomiły wzrost, bo zwiększyły konkurencję wewnątrz gospodarki i popchnęły firmy do podnoszenia produktywności.

Dziś potrzebne są reformy przykrojone do warunków poszczególnych krajów. Na przykład:

– Stany Zjednoczone powinny usprawnić i przyspieszyć przepisy o zatwierdzaniu inwestycji biznesowych, zwłaszcza w odniesieniu do firm zagranicznych.

– Wielka Brytania powinna zrewidować przepisy o planowaniu przestrzennym, żeby szybko rozwijającym się miastom umożliwić ekspansję i przyspieszyć budowę mieszkań.

– Hiszpania powinna zdecydowanie uprościć odnoszące się do biznesu przepisy, żeby ułatwić tworzenie nowych firm i pomagać w poprawie wydajności przez większe przedsiębiorstwa a także zreformować prawo pracy.

W Hiszpanii zmiany strukturalne są szczególnie istotne, ponieważ dotykające obecnie Unię Europejską ograniczenia budżetowe oznaczają, iż kraj ten nie może dłużej zwiększać długu publicznego w celu stymulowania gospodarki. Co więcej, Hiszpania jako członek strefy euro nie ma możliwości deprecjacji waluty, co wsparłoby napędzany eksportem wzrost.

W Szwecji i Finlandii w późniejszym okresie oddłużania, gdy nastąpiło już „odbicie” wzrostu, eksport w latach 1994-1998 zwiększał się rocznie odpowiednio o 10 i 9,4 proc. rocznie. Ten boom wspomagało istnienie firm nastawionych na eksport. Boom wspomagała także spowodowana kryzysem znaczna dewaluacja waluty. W Szwecji od 1991 do 1993 r. sięgnęła ona 34 proc.. W Korei Południowej zdewaluowanie wona o 50 proc. (w 1997 r.) pomogło zwiększyć udział kraju w eksporcie elektroniki i samochodów.

Nawet jeśli sam eksport nie może wywołać ożywienia gospodarczego na szerszą skalę, w oddłużających się dziś gospodarkach będzie mieć on ważny wkład we wzrost. Politycy muszą jednak opierać się protekcjonizmowi. Pomocne mogą być dwustronne porozumienie handlowe jak te, które ostatnio przyjęto w Stanach Zjednoczonych. Istotne będzie uratowanie czego tylko się da z negocjacji Rundy z Dohy. Eksport usług, także ten ukryty, którzy tworzą studenci zagraniczni i turystyka może być w Wielkiej Brytanii i w USA kluczowym elementem wzrostu całego wywozu.

Po czwarte: Czy zwiększają się inwestycje prywatne?

Kolejnym ważnym czynnikiem pobudzającym wzrost była w Finlandii, Korei Południowej i w Szwecji gwałtowna ekspansja inwestycji. W Szwecji w okresie rozpoczętego w 1994 r. ożywienia rosły one o 9,7 proc. rocznie. Częściowo był to efekt wejścia kraju do Unii Europejskiej. Coś podobnego zdarzyło się w Korei Południowej po 1998 r., gdy zniesiono bariery wobec inwestycji zagranicznych. Ich obfity napływ pomógł zrekompensować powolny wskutek oddłużania się gospodarstw domowych wzrost konsumpcji prywatnej.

W Wielkiej Brytanii i w USA pora na rozpoczynanie inwestycji jest szczególnie dogodna z uwagi na bardzo niskie stopy procentowe. Można zacząć od przedsięwzięć infrastrukturalnych. W obu tych krajach ogromne szanse stwarza odnowa starzejących się sieci energetycznych i transportowych. Przy ograniczonych środkach publicznych sektor prywatny może spełniać ważną rolę jako dostarczyciel kapitału. Pod warunkiem, że ustalenia cenowe i regulacje umożliwią firmom osiągnięcie przyzwoitej stopy zwrotu.

Po piate: Czy rynek mieszkaniowy już się ustabilizował?

W trzech omawianych tu historycznych przypadkach nastąpiła stabilizacja na rynku mieszkaniowym, który wraz z ożywieniem gospodarki zaczął się ponownie rozwijać. W krajach nordyckich na początku ożywienia doszło też do silnego odbicia na rynkach akcji. Wsparło to dodatkowo trwały wzrost konsumpcji, gdyż w budżetach gospodarstw domowych pojawił się „efekt wzbogacenia”.

W USA liczba rozpoczynanych domów utrzymuje się na poziomie jednej trzeciej średniej wieloletniej, a ich ceny w 2011 r. w wielu częściach kraju nadal spadały. Bez stabilizacji cen i wzrostu liczby rozpoczynanych budów trudno będzie o wyraźne zwiększenie tempa wzrostu, gdyż przed bańką budownictwo mieszkaniowe tworzyło 4 do 5 proc. amerykańskiego PKB. Wzmaga też ono popyt konsumencki na dobra trwałego użytku, zwiększając tym samym ich sprzedaż i produkcję. Warto tu zauważyć, że w 2010 r. inwestycje w nieruchomości mieszkalne stanowiły zaledwie 2,3 proc. PKB; w 2000 r. było to 4,4 proc. Indywidualne wydatki na meble i pozostałe wyposażenie mieszkań w 2000 r. zwiększyły wzrost o jakieś 2 proc.

Skoro ożywienie gospodarcze zamiera, strefie euro grozi przyspieszenie kryzysu, a poziom zaufania w biznesie i sektorze finansowym jest wyjątkowo niski, wielu wyższych menedżerów może mieć pokusę, żeby zatrzymać się i przeczekać sytuację makroekonomiczną. Jak się im wydaje – nikt nie ma nad nią kontroli.

Byłby to błąd. Liderzy biznesu, którzy dobrze odczytują „znaki drogowe” i wspierają starających się stworzyć wstępne warunki do wzrostu przywódców rządów, mogą naprawdę wpłynąć na własne interesy i na gospodarkę światową.

Charles Roxburgh jest dyrektorem McKinsey Global Institute, a także dyrektorem w McKinsey & Company. Doradza różnym instytucjom finansowym w tematach związanych ze strategią, zarządzaniem ryzykiem i organizacją.

Susan Lund jest partnerem i dyrektorem odpowiedzialnym za analizy w McKinsey Global Institute.

Karen Croxson jest konsultantką w biurze McKinsey w Londynie oraz członkiem McKinsey Global Institute.

Artykuł powstał w McKinsey Global Institute i opublikowany został w kwartalnym raporcie McKinseya

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

Badanie pokazało, że silne przyspieszenie wzrostu cen żywności ma istotnie negatywny wpływ na poziom dobrobytu gospodarstw domowych w krajach rozwijających się. Utrzymanie tego zjawiska pogłębi istniejące nierówności społeczne.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.