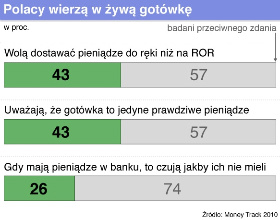

Menedżerowie ze szklanych wież oferują ludziom produkty, których ci nie rozumieją, nie potrzebują i nie chcą. Dlatego polskie banki, choć sobie tego nie uświadamiają, walczą i wymieniają się między sobą jedną czwartą tych samych klientów; do pozostałych 75 proc. ich oferta nie dociera – wynika z raportu Money Track 2010. Efekt jest taki, że 43 proc. badanych zadeklarowało, że wyżej ceni gotówkę niż konto i kartę.

Copyright by AG

Raport Money Track 2010 został przygotowany drugi rok z rzędu przez Dom Badawczy Maison, Centrum im. Adama Smitha oraz agencję MMT Management. Badania przeprowadzono w styczniu na reprezentatywnej próbie ogólnopolskiej tysiąca osób.

Raport skierowany jest przede wszystkim do instytucji finansowych, szczególnie banków, dlatego tylko jego niewielka część jest dostępna bezpłatnie. Będzie kontynuowany w kolejnych latach.

Ma pokazać świadomość ekonomiczną, ewolucję postaw Polaków wobec pieniędzy oraz instytucji finansowych. Pozwolić bankom i instytucjom finansowym na bardziej skuteczne strategiczne planowanie rozwoju produktów i instrumentów finansowych.

To, co może zaskakiwać w tym raporcie, to to, że jesteśmy narodem zadowolonym ze swojego stanu posiadania. Pozytywnie ocenia swoją sytuację materialną 36 proc. badanych, a ponad 47 proc. mówi, że jest ona „stabilna”. W tym gronie zdecydowana większość to ci, których dochód na osobę w rodzinie nie przekracza 950–1100 zł miesięcznie. Przypomnijmy, że średnia krajowa przekracza 3 tys. zł.

Jak twierdzi prof. Dominika Maison, autorka raportu, poczucie bogactwa to rzecz bardzo indywidualna, psychologiczna, nie zawsze równa gigantycznym czy nawet średnim zarobkom. Takie osoby potrafią się cieszyć tym, co mają, potrafią oszczędzać, chętnie się zadłużą, by poprawić swój komfort życia, tylko trzeba umieć do nich dotrzeć. Ale nie da się tego zrobić reklamą kredytu, w której yuppe wybiega z luksusowej willi i wskakuje do prywatnej awionetki, kupionej na kredyt. To nie jest świat stąpającego twardo po ziemi, racjonalnego Polaka – co także ujawniły badania.

A tow ten sposób zwykle reklamują kredyty i depozyty instytucje finansowe. To jest właśnie powód, dla którego 43 proc. badanych deklaruje, że woli otrzymywać pieniądze do ręki niż na konto. Jeszcze nie trafił się bank, który by ich przekonał.

OPINIE

Prof. Dominika Maison, katedra psychologii osobowości UW, Maison Dom Badawczy

Jakie są główne wnioski płynące z badania Money Track 2010?

Najważniejszy to taki, że postawy Polaków wobec pieniędzy oraz instytucji i instrumentów finansowych bardziej determinują osobiste preferencje i uwarunkowania psychologiczne niż stan posiadania czy miejsce zamieszkania: – wieś, małe miasto, duże miasto.

Dzięki badaniu udało nam się dokonać nowej segmentacji rynku. Wyróżniliśmy siedem typów, grup społecznych, według kryterium stosunku do oszczędzania/wydawania pieniędzy i korzystania z usług finansowych – bardziej i mniej wyspecjalizowanych.

Są to rodzinni przedsiębiorcy, skryci marzyciele, dzieci wolnego rynku, spełniona elita, rozsądni niematerialiści i dwie najliczniejsze – 19 proc. sfrustrowani materialiści i 20 proc. – wycofani tradycjonaliści. Co by oznaczało, że niemal 40 proc. Polaków należy do tych dwóch ostatnich segmentów. Czy coś je łączy?

Niechęć do korzystania z oferty instytucji finansowych. To osoby z tych dwóch grup, choć przeważnie mają najpopularniejszy produkt bankowy – konto osobiste i wydaną do niego kartę płatniczą debetową, nie chcą z nich w pełni korzystać i kupować innych produktów. Jednak ta niechęć wynika z dwóch skrajnie różnych postaw.

Sfrustrowani materialiści mają dochody na głowę w rodzinie na poziomie średnim lub wyższym. Ale prześladuje ich ciągłe poczucie, że mają mało, a obiektywnie są dużo bogatszą grupą niż np. skryci marzyciele, ale o nich za chwilę. Sfrustrowani materialiści wszystko wydają. To wśród nich jest największy odsetek osób z „dziurawymi kieszeniami”. Mają wrodzoną niechęć do stawiania sobie ograniczeń finansowych, często nie potrafią kontrolować wydatków. Nie mają oszczędności, za to marzą o fortunie, która spłynie z nieba – a więc nie dla nich lokaty czy kredyty, które trzeba regularnie spłacać, w dodatku z odsetkami.

W gronie wycofanych tradycjonalistów są przede wszystkim osoby starsze. Średnia wieku w tej grupie wynosi 58 lat, o niższych niż średnia w tym badaniu dochodach. To po prostu osoby, które boją się nowinek – bankowości elektronicznej, skomplikowanych produktów.

Przeciwieństwem sfrustrowanych materialistów są zapewne rozsądni niematerialiści, a wycofanych tradycjonalistów – rodzinni przedsiębiorcy.

Przede wszystkim rozsądni niematerialiści potrafią oszczędzać, choć ich średnie dochody są zwykle niższe niż w grupie materialistów. Jednak stan posiadania nie jest dla nich najważniejszy, a wysoki zysk celem samym w sobie. Zresztą pod tym względem zbliżeni są do skrytych marzycieli, którzy często nie wiedzą, w jakim chcą pójść kierunku – raz konsumpcji, raz oszczędności. Tych drugich trzeba poprowadzić.

Inaczej rodzinni przedsiębiorcy. Cenią tradycyjne wartości – rodzinę. Są przedsiębiorczy, jeśli chodzi o stworzenie jej komfortu. Dlatego chętnie korzystają z ubezpieczeń, mają dużo oszczędności i równie dużo kredytów. Zapewniają sobie dwie podstawowe potrzeby: komfortu – kredytem, i bezpieczeństwa – ubezpieczeniem oraz lokatą. Stanowią 14 procent badanych.

Z punktu widzenia instytucji finansowych najbardziej atrakcyjne są pewnie dwa segmenty – spełniona elita i dzieci wolnego rynku. Zapewne to o nie toczy się największy bój?

Większość instytucji finansowych najchętniej uderza do spełnionej elity, bo to segment najbardziej otwarty na produkty finansowe. Średnia wieku w tej grupie to 38 lat. Dochody zróżnicowane, ale najwyższe ze wszystkich segmentów. To segment najlepiej ubankowiony – najwięcej osób ma ROR-y, karty kredytowe, lokaty i kredyty. Chętnie korzysta z obsługi elektronicznej, nie boi się bardziej skomplikowanych produktów, więc czy można im jeszcze więcej sprzedać? Elita jest też najbardziej świadoma swoich potrzeb, pieniędzy, oczekiwań. Nie przywiązuje się do banku, tylko wybiera najlepszą ofertę. Walcząc o tę 12-proc. społeczność, banki zaniedbują inne segmenty, a równocześnie nie pozyskują wiernych, stabilnych klientów.

Dzieci wolnego rynku są mentalnie do elity bardzo zbliżone, choć jeszcze bardziej nastawione na korzystanie z bankowości elektronicznej i technicznych nowinek. Zresztą to właśnie często dzieci rodziców z elity. Jednak jest to segment najmłodszy, z niewielkimi jeszcze dochodami, uczniowie lub osoby na początku kariery. Niepewny o tyle, że nie wiadomo, w którym pójdzie kierunku – a jeśli sfrustrowanych materialistów?

W wynikach badań widzę pewną niekonsekwencję – jeśli nawet zdecydowana większość sfrustrowanych materialistów i wycofanych tradycjonalistów posiada konta osobiste, to dlaczego 43 proc. respondentów deklaruje, że gotówka to jedyne prawdziwe pieniądze i wolałoby je otrzymywać do ręki, a nie na konto?

W grupach, o których pani wspomniała, jest prawdopodobnie największy odsetek osób, które po wpłynięciu pieniędzy na konto natychmiast je zabierają. Jedni, bo już zaplanowali, jak je wydadzą, drudzy, bo zwyczajnie są przyzwyczajeni do pieniędzy w domu. Proszę zwrócić uwagę, że odsetek osób z grona „kultu gotówki” rośnie wraz z wiekiem i niższym wykształceniem. Co ciekawe, poza wsią, gdzie klienci zwyczajnie mogą mieć problem z dostępem do banku czy bankomatu, nie ma znaczenia, czy są to mieszkańcy maleńkich miast czy wielkich, osoby o małych dochodach czy znacznych. Największą rolę odgrywają wiek i wykształcenie.

Jaki morał dla instytucji finansowych płynie z tego badania?

Że nie jest ten bogaty, kto dużo zarabia. Ważniejsze, jak subiektywnie ocenia swoją sytuację i jaka jest jego postawa wobec finansów. Wygrają te banki, które stworzą produkty i znajdą sposób na dotarcie do tych segmentów, które deklarują bierną postawę lub nawet wrogość do sektora finansowego. Bo właśnie w nich jest najwięcej potencjalnych klientów.

Rozmawiała Beata Tomaszkiewicz

Cezary Kaźmierczak, członek zarządu CAS, MMT Management

Ten raport pokazuje, że banki toczą walkę nie tam, gdzie trzeba. Swoją ofertę adresują jedynie do mniej niż jednej czwartej polskiego społeczeństwa, które my definiujemy jako spełniona elita – 12 proc., i dzieci wolnego rynku – 11 proc. To grupy wielkomiejskie, młode – do 38 roku życia. Zostały wyodrębnione na podstawie swojego stosunku psychologicznego do pieniędzy. I 80 – 90 proc. oferty bankowej skierowana jest do tych dwóch segmentów. Nie pozyskują nowych klientów, a tylko wymieniają się między sobą osobami z segmentu Premium.

Banki muszą sobie uświadomić, że stosowana przez nie tradycyjna segmentacja, opierająca się na podejściu ilościowym – duże miasta, wiek 25 – 45, zarobki – powyżej 3 tys. zł, jest kompletnie nieadekwatna do rynku i nie pozwala efektywnie konkurować. A to dlatego, że stosunek ludzi do pieniędzy, zarabiania i korzystania z produktów finansowych w o wiele większym stopniu jest determinowany przez psychologię, podejście i postawy do pieniędzy niż przez posiadane środki. Dlatego dla większości klientów nie ma na rynku oferty dostosowanej do ich potrzeb, adekwatnej do stylu ich życia i wartości, które wyznają.

Oto typowy przykład: jeśli w małym mieście rodzinny przedsiębiorca, który ma dochód sexi z punktu widzenia banku i jest gotów do oszczędzania, widzi reklamę produktu, na której ludzie na luksusowym jachcie u wysp greckich mówią do niego językiem pełnym anglicyzmów, to on od razu czuje, że nie jest to oferta skierowana do niego.

W bankach strategie wymyślają menedżerowie z tak zwanej warszawki, którzy pojęcia nie mają o życiu ludzi poza ośrodkami wielkomiejskimi. Ich produktów nie kupi ani rodzinny przedsiębiorca ani wycofany tradycjonalista, który należy do grupy najbardziej nieufnej, ani rozsądni niematerialiści, którzy są tradycjonalistami.

Bankowcy na ofertę muszą spojrzeć z punktu widzenia ich stylu życia, wyznaczanego nie jak w ośrodkach wielkomiejskich przez stan posiadania, tylko przez rytm uroczystości rodzinnych. Podpowiem: wśród wycofanych tradycjonalistów i rodzinnych przedsiębiorców furorę zrobiłyby produkty depozytowe pod tytułem chrzciny, wesele, pogrzeb. A zaślepieni menedżerowie ze szklanych wież proponują wehikuł inwestycji strukturalnych powiązanych z ceną kakao w Brazylii i wołowiny w Argentynie. I kręcą nosem, że społeczeństwo jest nieubankowione.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.