Czy strefa euro również potrzebuje polityki „ilościowego łagodzenia”?

Tak uważają dwaj ekonomiści amerykańscy, były główny ekonomista Międzynarodowego Funduszu Walutowego i doradca komisji ds. finansów Kongresu, prof. Simon Johnson oraz doradca rządu brytyjskiego prof. Pat Boone. Na temat kryzysu irlandzkiego wypowiada się prof. Paul Krugman i Macroblog. Były doradca prezydenta Billa Clintona, prof. Robert Reich, wraz z prof. Bradem DeLongiem krytykują raport Nadzwyczajnej Komisji ds Redukcji Deficytu. Krytykuje go także Stan Collender. A Fed w komiksie tłumaczy arkana drukowania pieniędzy, czyli "ilościowego łagodzenia".

Jak wynika z najnowszych badań ośrodka Rasmussen Reports, 58 proc. Amerykanów pytanych, czy Kongress powinien decydować o redukcji deficytu budżetowego, opowiada się za referendum. A tylko 23 proc. chce, by nad propozycjami Nadzwyczajnej Komisji (Metablog omawiał je tutaj) głosował Kongres. Wygląda więc na to, że większość Amerykanów przekonana jest, podobnie jak Catherina Rampell z Economix blog, iż w sprawie redukcji budżetu brakuje woli politycznej a nie koncepcji. Na temat Komisji także Stan Collender.

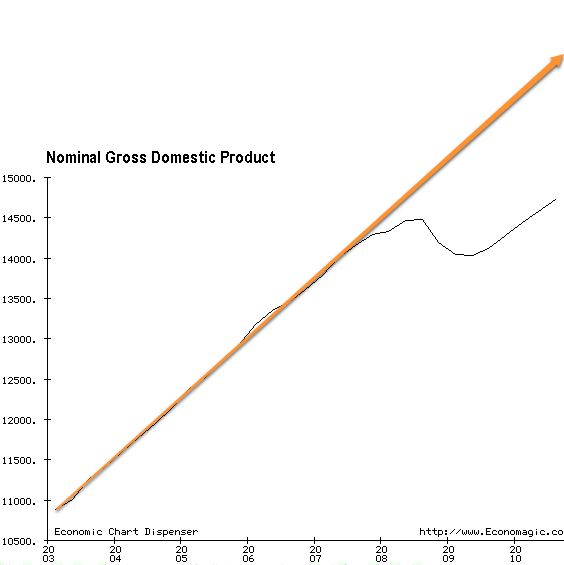

Były doradca ds. gospodarczych prezydenta Billa Clintona prof. Robert Reich krytykuje raport Nadzwyczajnej Komisji ds Deficytu. Nazywa go „kolejnym przykładem manii cięcia deficytu, który produkuje więcej dymu niż światła”. Wezwanie przez członków tej komisji do natychmiastowej, znacznej redukcji deficytu budżetowego prof. Reich uznaje za kuriozum. Jego zdaniem wielkość deficytu pozostaje bez znaczenia jeśli nie odniesie się go do wielkości gospodarki. Bo to wzrost gospodarczy decyduje, czy deficyt jest rzeczywiście nadmierny. Profesor przypomina, że tuż po wojnie deficyt budżetowy USA wynosił 120 proc. PKB. Dzięki rozwojowi gospodarki uległ on szybkiemu zmniejszeniu.

In 1945, the nation’s debt was 120 percent of GDP. That proved to be no problem in later years, not because the debt shrank but because the U.S. economy soared.

Zdaniem prof. Reicha to rozwój gospodarczy jest kluczowym problemem. Jego powolne tempo utrudnia amerykańskiej gospodarce wychodzenie z kryzysu. I ostrzega, że cięcie deficytu może je jeszcze bardziej spowolnić.

If Congress and the President started right now to cut the federal deficit – slashing spending and raising taxes on the middle class – our anemic economy would quickly become comatose.

That’s because consumers still aren’t spending much. They’re overburdened by personal debt and don’t qualify for new bank loans. And absent enough consumers, businesses still aren’t spending on new factories, equipment, additional hiring. Instead, they’re expanding capacity abroad, buying back their own shares of stock, and gobbling up other companies. Exports can’t possibly make up the slack.

Raport krytukuje zdecydowanie prof. Brad DeLong, który uważa, iż problem tkwi raczej w nominalnych wydatkach a nie w potencjale produkcyjnym.

The problem with our economy is not that something bad happened to our productive capacity while the flow of nominal spending continued to blip along, it is that something bad happened to the flow of nominal spending and that carried real production and employment down with it.

Ten pogląd przedstawia także David Leonardt, podając przykład ze współczesnej nam historii, późnych lat 90. Jak przypomina Leonardt, w 1998 r. Congressional Budget Office prognozował deficyt budżetowy w 1999 r. na poziomie ok. 11 proc. PKB. Okazało się jednak, że w 1999 r. rok budżetowy zamknął się nadwyżką.

O tym, jak trudno wyjść z kryzysu bankowego przekonują opublikowane przez prof. Carmen Reinhardt (współautorkę analizy From Financial Crash to Debt Crisis) uaktualnione tabele przedstawiające dane gospodarcze z okresu kryzysowego i postkryzysowego w 70 krajach. Jej zdaniem, proces wychodzenia z kryzysu zajmuje przeciętnie od 5 do nawet 20 lat.

O tym, iż w USA kryzys się nie kończy, świadczą także ostatnie informacje dotyczące rynku nieruchomości. Według opracowań opartych na indeksie prof. Roberta Shillera – Case-Shiller – ceny domów muszą spaść nawet o 12-13 proc., by ten rynek mógł się ustabilizować.

Gdzie dwóch ekonomistów, tam co najmniej trzy poglądy – można by sparafrazować słynne powiedzenie, którym charakteryzują się różne narody, także i my – Polacy. Przykładów słuszności tej maksymy mamy wiele.

Prof. Greg Mankiw, który dotąd krytykował ideę zwiększania podaży pieniądza przez Fed, dziś chwali decyzję szefa Fed Bena Bernanke o drugim etapie „ilościowego łagodzenia” (QE2). Dlaczego? Prof. Mankiw bardziej niż inflacji obawia się deflacji w japońskim stylu.

By lowering long-term real interest rates below where they otherwise would be, QE2 should help expand aggregate demand. I include the modifier „modestly” because I don’t expect these actions to have a very large effect.

Prof. Mankiw w tym kontekście nazywa Fed „hedge funduszem” ostatniej szansy.

Ten pogląd krytykuje właśnie Mark Thoma:

Calling the Fed the „hedge fund of last resort” is about as disingenuous as it gets. If the Fed is becoming a hedge fund, it’s a hedge fund that only invests in *Treasuries*! Is Mankiw seriously worried about the risks of the Fed owning 10YR and 30YR Treasuries? I *highly* doubt it.

By wyjaśnić Amerykanom na czym polega polityka monetarna, czym są inflacja i deflacja nowojorski oddział Fed opublikował komiks. Ed Steinberg, autor komiksu, wyjaśnia arkana „ilościowego łagodzenia”.

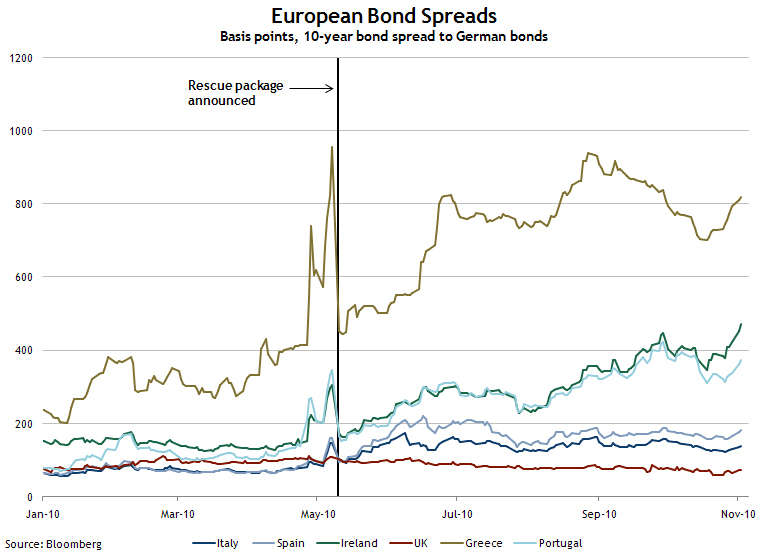

Olbrzymim niepokojem ekonomistów napawa sytuacja Irlandii. W tym kontekście ciekawy jest artykuł niemieckich ekonomistów, dr Ahima Hucka i dr Ulrike Neyer, na temat roli jaką, ich zdaniem, może odegrać bank centralny w okresie postkryzysowym – może on zastąpić rynek międzybankowy.

It is shown that the stylized facts can be explained by a strong increase in participation costs on the interbank market in combination with the possibility of a nearly unlimited use of central bank credit. The increased participation costs imply that banks having a liquidity deficit prefer to cover their deficit by borrowing from the central bank rather than in the interbank market or have no access to that market anymore. This induces banks with a liquidity surplus to place their excess liquidity in the central bank’s deposit facility. Thus, the central bank assumes an intermediary function between banks.

Ekonomiści, prof. Peter Boone z London School of Economics i prof. Simon Johnson z MIT (autorzy bestselleru „13 Bankers”) krytykują wysiłki rządu niemieckiego, by uniknąć koniecznych wykupów państw stojących na progu bankructwa, w tym przede wszystkim Irlandii i Grecji.

Countries that are near the point where “can’t pay” becomes “won’t pay” have high interest rates relative to benchmark “safe” debt issued by other governments, because even small shocks can shift the balance for decision-makers towards default. But these interest-rate spreads make the benefits of non-payment greater, so the same shocks can send a country quickly into default.

Ekonomiści ci oceniają, iż Europejski Bank Centralny powinien przewidzieć „ilościowe łagodzenie” w wysokości 1 bln dolarów. Ich zdaniem miałoby ono również pozytywne skutki dla Niemiec.

Drastic action is needed to prevent European bond markets from drying up. Trichet has said repeatedly that current ECB interventions do not target interest rates. So the ECB should decide which countries are inherently solvent, and then protect them against a liquidity squeeze with new, scaled-up interventions that do target interest rates.

At a minimum, the ECB will probably need to match the $1 trillion annual US rate of quantitative easing, and front-load much of it. The euro will fall, and Trichet will miss his inflation target. But Germany will boom.

One important player in this saga is the European Central Bank, which began buying European bonds for Greece, Ireland, and Portugal (among others) in conjunction with the EFSF announcement. Yet in recent weeks this bond buying has abated, and with money market pressures remaining in Europe, „something clearly has to give way,”

While aggregate market measures (exchange rates, stock indices, etc.) from Europe appear to be improving, a few specific countries face some hard challenges ahead.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.