Zmiana systemu emerytalnego, która ma ratować system finansów publicznych przed załamaniem, jest niekorzystna dla przyszłego emeryta – wynika z analizy przeprowadzonej przez ekspertów Fundacji Obywatelskiego Rozwoju we współpracy z Obserwatorem Finansowym. Emerytury liczone po nowemu są niższe od tych, które Polacy dostawaliby, gdyby wyliczono im je na starych zasadach. Wyższe świadczenia pojawią się dopiero wtedy, gdy wiek emerytalny wydłuży się do 67 lat dla obu płci.

Copyright by AG

W tym właśnie kierunku, wydłużenia czasu pracy oraz zrównania wieku emerytalnego kobiet i mężczyzn, idą zmiany w wielu krajach rozwiniętych, gdzie zadłużenie publiczne stało się problemem. Również w Polsce trwają dyskusje nad taką reformą. Rachunki pokazują, że byłaby to kolejna (po wprowadzeniu nowego, filarowego systemu emerytalnego) zmiana niekorzystna dla świadczeniobiorców.

Na system emerytalny można, w pewnym uproszczeniu, patrzeć w taki sposób: to skarbonka, do której najpierw przez kilkadziesiąt lat obywatel wkłada pieniądze, a potem przez kilka lub kilkanaście lat z niej wyjmuje. Kiedy okres wkładania się wydłuża, okres pobierania siłą rzeczy się skraca (nie żyjemy przez to dłużej) i emerytowi mniej pieniędzy udaje się „wyciągnąć” z systemu. Wyższe świadczenia, na które kładą taki nacisk rządzący, tylko w części rekompensują stratę świadczeń wynikłą z późniejszego przejścia na emeryturę.

Co się bardziej opłacało?

Nie ulega wątpliwości, że dla kieszeni emeryta korzystniejszy był stary system. Porównajmy emerytury w starym i nowym systemie kobiety i mężczyzny urodzonych w 1981 roku. Oboje rozpoczęli pracę w wieku 18 lat (1999), czyli w momencie wejścia w życie reformy i zarabiali przez cały okres pracy przeciętną pensję.

Mężczyzna, który pracowałby do 65 roku życia, przez cały okres aktywności zawodowej wpłaciłby w postaci składek 570 927 zł. Przez lata pracy te składki są kapitalizowane. Gdyby policzyć kapitał według starego systemu, okazałoby się, że suma, którą miałby do pobrania w postaci świadczenia, wynosi 1 510 410 zł. To aż 265 proc. tego, co wpłacił do kasy ZUS. Jego emerytura nominalna, gdyby przeszedł na nią w wieku 65 lat, wyniosłaby 6972 zł. (Są to, rzecz jasna, nominalne, „przyszłe” złote; szare słupki na naszych wykresach pokazują dzisiejszą wartość tych przyszłych świadczeń).

Gdyby jednak opóźnić wiek emerytalny o dwa lata, jak proponuje teraz rząd, emerytura mężczyzny z tego przykładu wzrosłaby o prawie 660 zł i wyniosłaby 7631 zł. Jednak gdyby cała emerytura została wypłacona, to nasz emeryt pobrałby już tylko 247 proc. tego, co zostało wpłacone na FUS.

W nowym systemie emerytura wypłacana na rękę będzie znacznie niższa. Przy tych samych składkach na ubezpieczenie społeczne 65-letni mężczyzna dostałby zaledwie 5785. Wszystko dlatego, że kapitał zgromadzony na jego kontach emerytalnych byłby aż o przeszło 185 tys. niższy.

– Dzieje się tak z dwóch powodów. Po pierwsze w nowym systemie najpierw liczy się kapitał, a następnie zgromadzoną sumę dzieli się przez przewidywany okres życia. W starym systemie jest odwrotnie, najpierw jest obliczana wysokość miesięcznej emerytury, dopiero na tej podstawie liczy się cały kapitał – tłumaczy Piotr Pękała z FOR. – Drugi powód jest taki, że półtora roku temu mieliśmy załamanie na giełdzie, co stopiło sporą część oszczędności emerytów – dodaje.

Z wyliczeń wynika, że świadczenie 6997 zł (trochę zbliżone, choć nadal wyraźnie niższe, niż otrzymałby w starym systemie) mężczyzna z przykładu uzyska dopiero, pracując o dwa lata dłużej.

W przypadku emerytury dla kobiet największy problem jest w zbyt krótkim okresie aktywności zawodowej. I chociaż licząc emeryturę „po staremu”, różnica w świadczeniu dla kobiety i mężczyzny nie jest jeszcze tak ogromna, to w nowym systemie dysproporcje te są znacznie bardziej widoczne.

I tak średnio zarabiająca kobieta w starym systemie emerytalnym, odchodząc z pracy w wieku 60 lat, miałaby szanse na świadczenie w wysokości 5536 zł. To byłoby aż 309 proc. tego, co wpłaciła do systemu.

Natomiast przy nowym systemie emerytalnym jej świadczenie spadnie aż do 3629 zł. Czyli porównując jej emeryturę z tym, co dostanie o pięć lat dłużej pracujący mężczyzna, kobieta w niższym wieku emerytalnym w nowym systemie traci aż 2155 zł. Dlatego przy obecnej regulacji niższy wiek emerytalny dla kobiet skazuje je na poważne kłopoty finansowe w przyszłości.

Natomiast opóźniając przejście na emeryturę do 67 roku życia, uzyska wzrost nominalnej emerytury do 6997 zł – co odpowiada dzisiejszym 3297 zł.

Emerytura niższa niż pensja

Jedynym sposobem na podwyższenie świadczenia emerytalnego w nowym systemie jest wydłużenie okresu aktywności zawodowej.

Dziś przeciętna emerytura to niewiele ponad połowa ostatniego wynagrodzenia. To znacznie mniej niż w innych krajach europejskich: w rozwiniętych krajach UE przeciętna emerytura to 75 proc. ostatniego wynagrodzenia. Stan taki nie utrzyma się tam zbyt długo. – W większości krajów Unii Europejskiej nadal dominuje system repartycyjny (patrz INFORMACJE UZUPEŁNIAJĄCE). Problem w tym, że społeczeństwo europejskie się starzeje i pieniędzy wpływających do systemu jest coraz mniej. A to oznacza, że może wkrótce zabraknąć na wypłatę świadczeń dla emerytów. System repartycyjny nie jest w stanie poradzić sobie z tak drastycznie zmieniającą się sytuacją demograficzną – mówi Wiktor Wojciechowski, ekspert Fundacji Obywatelskiego Rozwoju.

Dlatego poszczególne państwa starają się rozwiązać tę sytuację poprzez wydłużanie wieku emerytalnego. Niemcy od 2012 r. będą stopniowo wydłużać wiek emerytalny każdego roku o dodatkowy miesiąc. Ostatecznie docelowo wiek emerytalny w Niemczech ma wynieść 67 lat dla obu płci. Podobne plany wydłużania okresu aktywności zawodowej wprowadziły Belgia, Włoch, Szwecja czy Finlandia.

W Polsce wydłużanie wieku emerytalnego jest także konieczne, ale nie stanowi jeszcze tak palącej potrzeby. Z dwóch powodów: po pierwsze nadal mamy nieco młodsze społeczeństwo niż w innych krajach unijnych, a po drugie przeprowadzając w 1999 r. reformę emerytalną, dobudowano w Polsce filar kapitałowy, który ma równoważyć pojawiające się w przyszłości trudności demograficzne.

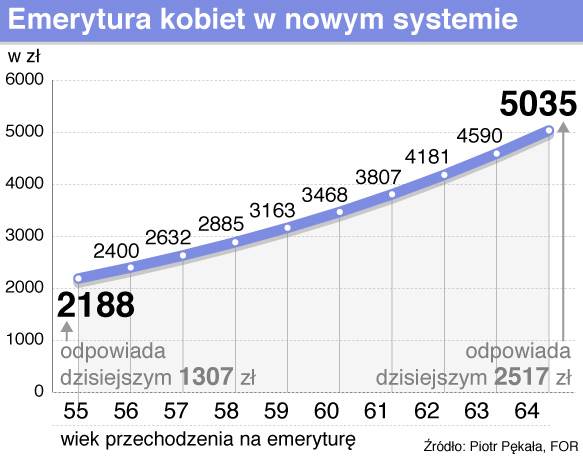

We wczesnym wieku przechodzenia na emeryturę tracą najwięcej kobiety, które ustawowo kończą swoją aktywność zawodową w wieku 60 lat. Oznacza to, że kobieta, która rozpoczyna pracę w wieku 25 lat i pracuje przez 35 lat, przy założeniu, że zarabia średnią krajową (a płaca ta wzrasta o 3 proc. co roku), po przejściu na emeryturę otrzyma zaledwie 54 proc. swojego ostatniego wynagrodzenia. Eksperci z Forum Obywatelskiego Rozwoju policzyli, że będzie to prawdopodobnie 3468 zł. Jeśli chce mieć więcej, musi pracować dłużej. Jeśli jednak zdecyduje się pracować do 64 roku życia, to świadczenie wzrośnie do 5035 zł. Będzie to już 65 proc. ostatniego wynagrodzenia.

Na podobnych zasadach zmienia się także świadczenie emerytalne dla mężczyzn. – Jednak z taką różnica, że wartości te rosną szybciej, bo mężczyźni przeciętnie zarabiają o 20 proc. więcej niż kobiety i tym samym odprowadzają co miesiąc więcej pieniędzy do ZUS i OFE – mówi Wiktor Wojciechowski. Wydłużenie wieku emerytalnego dla mężczyzn o dwa lata powoduje, że ich emerytura wzrasta z 69 proc. ostatniego wynagrodzenia, czyli 5539 zł, do 78 proc. ostatniego wynagrodzenia.

Dlatego jedynym sposobem na zwiększenie świadczenia jest wydłużanie wieku emerytalnego. I nie tylko dlatego, że w ten sposób na naszym koncie emerytalnym będzie zgromadzony wyższy kapitał, ale także dlatego, że kwota ta będzie dzielona przez mniejszą liczbę lat. Złośliwi twierdzą nawet, że może być podobnie jak za czasów Bismarcka, który w 1889 r. jako pierwszy w Europie wymyślił, że osobom po 65 roku życia będą płacone z publicznych pieniędzy emerytury, tyle że wówczas tak zaawansowanego wieku dożywali tylko nieliczni. A ci, którym się to udało, pozostawali na garnuszku państwa przez zaledwie kilka lat. I takim sposobem budżet państwa był w bezproblemowy sposób zasilany składkami wpłacanymi przez osoby pracujące.

INFORMACJE UZUPEŁNIAJĄCE

Stary i nowy system emerytalny

SYSTEM REPARTYCYJNY. Do końca 1998 r. w Polsce obowiązywał system repartycyjny, czyli taki, który opierał się na umowie pokoleniowej. Aktywni zawodowo ludzie wpłacali część zarobionych pieniędzy do wspólnej kasy w ZUS, z której na bieżąco wypłacano świadczenia osobom już niepracującym. Do ZUS trafiała co miesiąc składka w wysokości 45 proc. brutto (przed opodatkowaniem).

Jednak wysokość wpłaty nie miała nic wspólnego z wysokością emerytury. Emeryturę wyliczano według formuły, gdzie KB to kwota bazowa (średnie wynagrodzenie w gospodarce za poprzedni kwartał wyznaczane przez GUS), P to podstawa wymiaru składki (wynagrodzenie pracownika ze wskazanego przezeń okresu, odpowiednio zwaloryzowane), LS to lata składkowe (czyli okres, kiedy składki trafiały do ZUS), a LN to lata nieskładkowe (okresy bez pracy i bez odprowadzania składek, np. okres pobierania zasiłku chorobowego, urlop wychowawczy).

Jak wynika ze wzoru, największy wpływ na wysokość późniejszego świadczenia miała nie liczba przepracowanych lat ani wysokość faktycznie pobieranego wynagrodzenia, ale średnie wynagrodzenie wyliczane przez GUS. Logika tego systemu sprawiła, tego, że Polacy chętniej wybierali pracę na czarno, bo wtedy dostawali więcej pieniędzy do ręki, a nie miało to wpływu na późniejszą emeryturę. W rezultacie, w 1999 r. według ówczesnych szacunków szara strefa w Polsce wytwarzała aż 24 proc. PKB. Dla porównania, w 2006 r. jej rozmiar zmniejszył się do 15 proc.

Taki sposób liczenia przyszłych świadczeń, plus liczne przywileje emerytalne, w tym wczesny wiek kończenia aktywności zawodowej, doprowadziły do rozchwiania systemu emerytalnego w Polsce. Odpowiedzią rządu była reforma emerytalna.

SYSTEM FILAROWY. System emerytalny obowiązujący od 1 stycznia 1999 r. wprowadzał obok systemu repartycyjnego, zwanego odtąd pierwszym filarem, system kapitałowy, czyli drugi filar. Wysokość składki na ubezpieczenie nadal pozostawała ta sama – osoby pracujące przekazują do Funduszu Ubezpieczeń Społecznych 45 proc. swojej płacy brutto. Zmienił się jednak sposób płacenia tej składki. Jedną część składki – 23 proc. płaci ubezpieczony, drugą – 22 proc. płaci pracodawca. Wprowadzenie tej zmiany miało uświadomić pracownikom, że wysokość ich późniejszego świadczenia emerytalnego jest zależna od nich samych. W praktyce trudno to jednak zauważyć, bo obie części składki płacone są przez pracodawcę.

Zmiana sposobu liczenia składki rozpoczęła się od tzw. ubruttowienia. Polega ono na tym, że wynagrodzenie pracownika powiększyło się o tę część składki (23 proc.), którą sam musiał zapłacić. I tak np., jeżeli do 1.12.1998 pracownik zarabiał brutto 1000 zł, jego wynagrodzenie po przeprowadzonej reformie emerytalnej zwiększyło się o 23 procent, czyli do kwoty 1230 zł. Tych dodatkowych pieniędzy nie otrzyma jednak do ręki. Zasada jest taka, że obie części składki pracodawca płaci bezpośrednio do ZUS.

Składki na ubezpieczenie społeczne płacą od każdej pensji wszystkie osoby zatrudnione na umowę o pracę. Jednak osoby najlepiej zarabiające płacą składkę na ubezpieczenie tylko przez kilka miesięcy w roku. W chwili, gdy łączny dochód pracownika przekroczy 30-krotność przeciętnego miesięcznego wynagrodzenia, prognozowanego na dany rok, wówczas zaprzestaje się płacenia składek na fundusz emerytalny i rentowy. Natomiast w dalszym ciągu odprowadza składki na fundusz chorobowy i wypadkowy.

Docelowo na fundusz emerytalny trafia składka w wysokości 19,52 proc. Te pieniądze są teraz dzielone na dwa emerytalne filary. Do pierwszego, czyli do ZUS, trafia 12,22 proc. płacy brutto. Pozostałe 7,3 proc. jest przesyłane do wybranego przez pracownika Otwartego Funduszu Emerytalnego.

Do systemu filarowego klasyfikowano osoby ze względu na datę urodzenia. W starym systemie pozostali tylko ci, który urodzili się przed 1 stycznia 1949 r. Osoby urodzone w latach 1949–1968 mogły wybrać, czy pozostać w starym systemie, czy wybrać system kapitałowy. Natomiast wszyscy, którzy przyszli na świat po 1 stycznia 1969 r., obligatoryjnie trafiaja do nowego systemu i tym samym muszą wybrać dla siebie jeden z 14 Otwartych Funduszy Emerytalnych, który będzie pomnażał ich pieniądze w oparciu o zasady rynkowe.

W nowym systemie emerytalnym wysokość świadczenia zależy od ilości składek odłożonych na indywidualnych kontach emerytalnych – zarówno tych w pierwszym filarze, jak i w drugim. Te pieniądze dzieli się następnie przez liczbę lat, podczas których teoretycznie emerytura ma być wypłacana. Oczywiście czas trwania życia jest tylko hipotetyczny, naliczany w stosunku do średniego trwania życia w Polsce – dla kobiet jest to 78 lat, dla mężczyzn – 73.

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

Globalne wyzwania związane ze zmianami klimatycznymi, nierównościami i zmianami demograficznymi są w wielu przypadkach bardzo kosztowne i społecznie niepopularne.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.