Bilans zmian w gospodarkach wschodzących jest niejednoznaczny. Wzrósł ich udział w gospodarce globalnej, ich rynki stały się bardziej heterogeniczne, jednak nie dokończono wielu reform strukturalnych.

Kończący się 2018 r. upłynął pod znakiem m.in. perypetii w gospodarkach wschodzących. Dlatego warto zastanowić się nad kondycją tych gospodarek i dokonanego postępu.

Wyłaniają się z peryferii

Kiedy ekonomista Banku Światowego Antoine van Agtmael wymyślił w 1981 r. pojęcie rynków wschodzących, najprawdopodobniej w najśmielszych snach nie spodziewał się tego, jak oszałamiającą popularność zdobędzie wymyślony przez niego termin. Tak naprawdę Agtmaelowi chodziło tylko o to, aby nie nazywać tych rynków mało fortunnym pojęciem: rynków krajów trzeciego świata.

Zmieniają się czasy, zmieniają się same gospodarki wschodzące, a wymyślony przez niego termin nadal cieszy się dużą popularnością. Analizując rynki tych krajów, trudno jest abstrahować od analizy ich gospodarek.

Największym paradoksem ukutego przez Agtmaela pojęcia jest to, że nie zawiera ono dokładnej definicji czy też kryteriów, niezbędnych do tego, aby znaleźć się w grupie rynków wschodzących. O taką definicję pokusili się inni. O rynkach wschodzących mówi się, że są to takie rynki z których nie można wyjść kiedy zachodzi taka potrzeba wyjścia (Emerging markets are those from which one cannot emerge in an emergency). Oczywiście w języku angielskim oryginalna wersja znacznie lepiej oddaje istotę sprawy, a jej prawa autorskie niektórzy przypisują nieżyjącemu już wiceprezesowi Rezerwy Federalnej RPA, Jamesowi Crossowi.

Nie trzeba jednak odwoływać się do oryginału angielskiego, aby oddać istotę rynków wschodzących. Można o nich powiedzieć, że to takie rynki, które mają się wyłonić zza horyzontu, przez który można rozumieć peryferie gospodarki światowej. Sęk w tym, że większość gospodarek tychże rynków zachowuje się tak, jakby nie chciała wyłonić się ze wspomnianych peryferii.

Czy zaszła zmiana

Agtmael miał dużo szczęścia, wprowadzając do obiegu swoje określenie, gdyż rok później, w 1982 r. wybuchł kryzys zadłużeniowy, którego skutki stanowiły ogromne zagrożenie dla całego międzynarodowego systemu walutowego. Nic więc dziwnego, że nowe pojęcie zaczęło być szybko odmieniane przez wszystkie przypadki. Agtmael miał szczęście: jego określenie nabrało cech ponadczasowości. O takim szczęściu nie może już mówić jego kolega – Jim O Neill z Goldman Sachs, który wymyślił akronim opisujący wybrane gospodarki wschodzące – BRIC. Przyćmił on nawet na pewien czas określenie: rynki wschodzące. Bo kto nie słyszał o słynnych BRIC-ach? Jednak obecnie popularność akronimu BRIC maleje, a określenie rynków wschodzących ponownie wraca do łask.

Od chwili wymyślenia przez Agtmaela omawianego pojęcia minęło już ponad 36 lat, a więc wystarczająco długi okres, aby zastanowić się nad tym, czy i jak opisywane tutaj gospodarki się zmieniły.

Nie da się jednoznacznie odpowiedzieć na wyżej postawione pytanie. Z jednej strony istnieje wiele argumentów za tym, że gospodarki te nie tylko zmieniły się nie do poznania, ale – co ważniejsze – zmiana ta ma charakter nieodwracalny. Z drugiej strony, istnieją argumenty, pozwalające stosunkowo łatwo obalić wcześniej postawioną tezę.

Daleko, coraz dalej

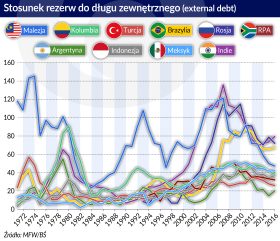

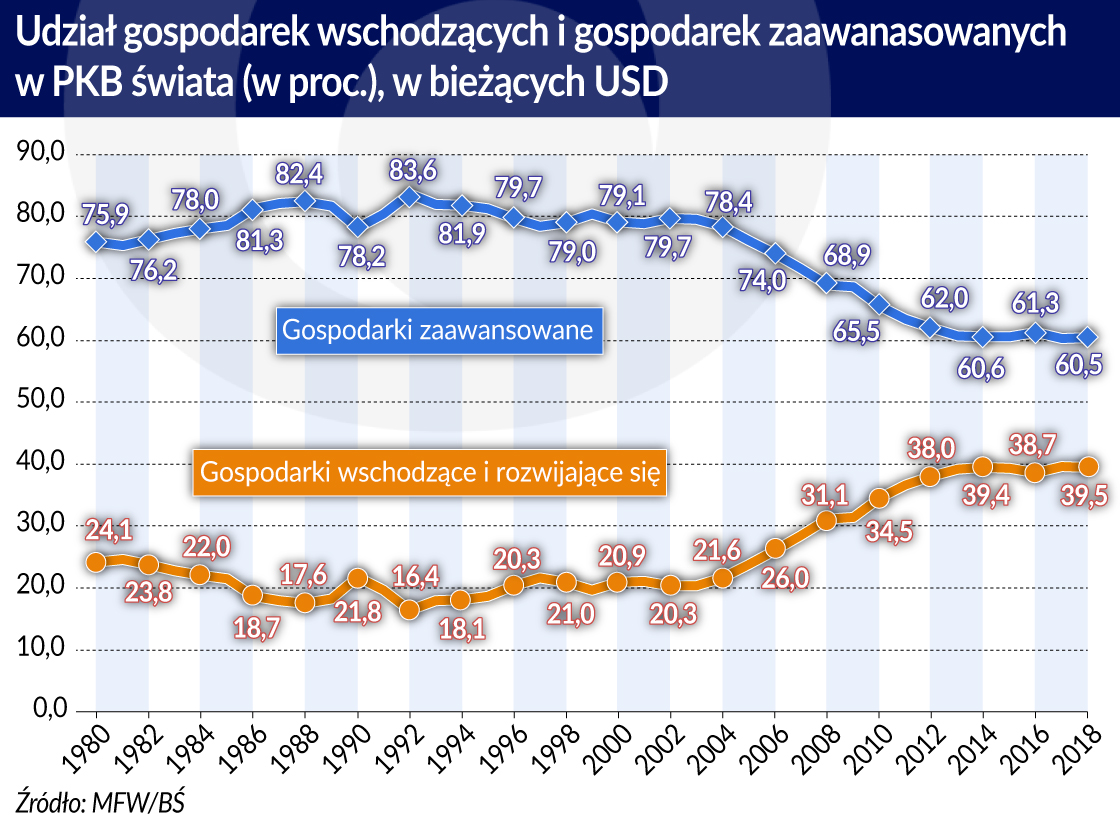

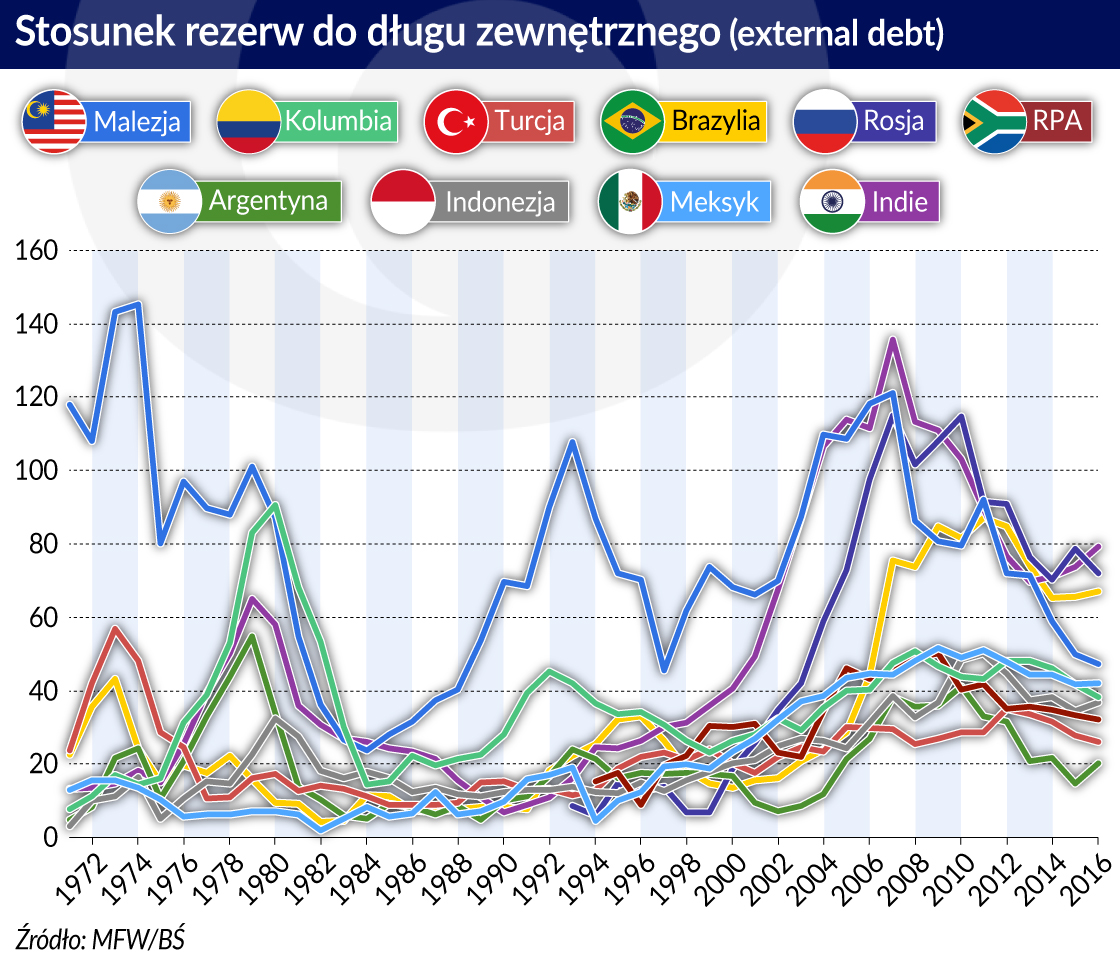

Rozpocznijmy zatem od opisu pozytywnych zmian w krajach wschodzących. Przede wszystkim wzrósł udział tych gospodarek w gospodarce światowej. Od ponad dekady przewyższa on udział gospodarek rozwiniętych – mierzony oczywiście parytetem siły nabywczej. Szereg rynków wschodzących wykazuje większą odporność na szoki gospodarcze. Nie bez znaczenia jest odejście – w większości przypadków – od formuły stałego kursu walutowego. W wielu opisywanych krajach doszło do pokaźnego wzrostu rezerw walutowych.

Efekt zarażania, przed którym większości tych gospodarek było trudno się obronić, nie jest już fenomenem, od którego nie da się uciec. Warto zaznaczyć, że Polska w drugiej połowie lat dziewięćdziesiątych stanowiła w tej kwestii chlubny wyjątek. Omawiane rynki z czasem stały się dużo bardziej heterogeniczne. Obecny kryzys finansowy w Argentynie i niepewność polityczna w Brazylii nie przełożyły się, jak dotąd, na wycenę aktywów peruwiańskich czy kolumbijskich. Ciągle niepewna sytuacja w Indonezji nie ma większego znaczenia na to, co dzieje się w innych krajach Azji Południowo-Wschodniej. Dałoby się na pewno znaleźć jeszcze kilka innych przykładów na uzasadnienie powyższej tezy.

Należy jednak zaznaczyć, że – odwołując się do analizy PKB per capita – osiągnięcia gospodarek wschodzących nie są imponujące. Ich rosnący udział w gospodarce światowej szedł bowiem w parze z dużo szybszym wzrostem demograficznym. Tym samym dystans do krajów rozwiniętych zamiast się zmniejszać, uległ powiększeniu.

Chiny odjechały

Nadal można mieć też wiele zastrzeżeń do tego, jak są przeprowadzane reformy strukturalne. I nie chodzi tylko o stronę makro. Warto tu wspomnieć o takich zjawiskach jak walka z korupcją czy budowa ładu korporacyjnego. Niedostateczne postępy w tych obszarach są źródłem częstych sytuacji kryzysowych. W tym roku uwagę inwestorów najczęściej przykuwały Turcja oraz Argentyna Nie oznacza to, że na pozostałych rynkach było spokojnie; wystarczy wspomnieć Indie, Meksyk czy nawet Brazylię.

Ciekawy przypadek stanowi Argentyna, gdyż mimo wielu gorzkich wspomnień jeśli chodzi o współpracę z MFW, nadal jeszcze działa zbieżnie z zaleceniami. Trzymanie się tego „głównego nurtu” jest powodem, dla którego wielu specjalistów nadal wieści rychłą śmierć polityczną urzędującego prezydenta.

Nie wszystkie kraje podążają jednak ścieżką Argentyny. Może dlatego, że ich przywódcy potrafią – przynajmniej na razie – lepiej spożytkować bankructwo „mainstreamu” z końca lat dziewięćdziesiątych niż czyniła to poprzedniczka argentyńskiego prezydenta Mauricio Macriego – Cristina Fernandez de Kirchner.

Wystarczy spojrzeć na przykład Rosji i Turcji. Nie będzie przesadą stwierdzenie, że drogę do władzy zarówno prezydentowi Władimirowi Putinowi, jak i Recepowi Erdoganowi utorowały kryzysy walutowe w tych krajach, kolejno w 1998 r i 2001 r. A ostracyzm państw zachodnich względem obu przywódców po 2013 r – niezależnie od przyczyn – wydaje się tylko ich wzmacniać.

Mimo ogromnych wysiłków skwantyfikowania kryteriów przynależności do grupy rynków wschodzących, sposób odwoływania się do nich jest wciąż kwestią umowną. Chociażby za sprawą jednego pytania: czy chiński rynek można jeszcze zaliczać do rynków wschodzących? Odpowiedź jest niby twierdząca, ale z drugiej strony odpowiedź na pytanie, czy Chiny można traktować jeszcze jako gospodarkę wschodzącą jest dużo mniej oczywista. Zatem o ile jeszcze w 2001 r. idea umieszczenia Chin i Brazylii w jednej grupie państw wydawała się rozsądna, to dziś wywołuje raczej uśmiech politowania. Tym bardziej niestosowne jest wspomnienie o BRICS z uwzględnieniem RPA. Jedno jest pewne: obecność Chin w grupie gospodarek wschodzących bardzo zniekształca wyniki analiz sytuacji makroekonomicznej analizowanej grupy jako całości.

Wszystko zależy od USA

Innym wyjątkiem od reguły są kraje Europy Środkowej i Wschodniej, które dokonały ogromnego postępu na przestrzeni ostatniego ćwierćwiecza. Czy są one jednak reprezentatywne dla całej grupy gospodarek wschodzących? Już w 2001 r. Ricardo Hausmann z uniwersytetu w Harvardzie mówił o tym, jak inne rynki wschodzące patrzą z zazdrością na Europę Środkową i pomoc jaką ta część Europy otrzymuje od dużo bogatszej zachodniej części kontynentu.

Rodzi się na sam koniec pytanie odnośnie bilansu zmian w gospodarkach wschodzących, innymi słowy: czy przeważają zmiany pozytywne czy negatywne. Usiłując odpowiedzieć na to pytanie, należy odwołać się do jeszcze jednego kryterium: podatności rynków wschodzących na politykę prowadzoną przez amerykański System Rezerwy Federalnej – Fed.

Przypomnijmy, że zarówno kryzysy zadłużeniowe, jak i seria kryzysów z drugiej połowy lat dziewięćdziesiątych były efektem właśnie zacieśniania polityki monetarnej, dokonywanego przez Fed. Stosunkowo długi okres stabilności na rynkach wschodzących – zwłaszcza na przełomie pierwszej i drugiej dekady bieżącego stulecia – zawdzięczały one w dużej mierze temu, że Fed nie tylko nie zacieśniał polityki, ale za sprawą masowego skupu aktywów w latach 2008-2014 dokonywał jej poluzowania na niespotykaną skalę.

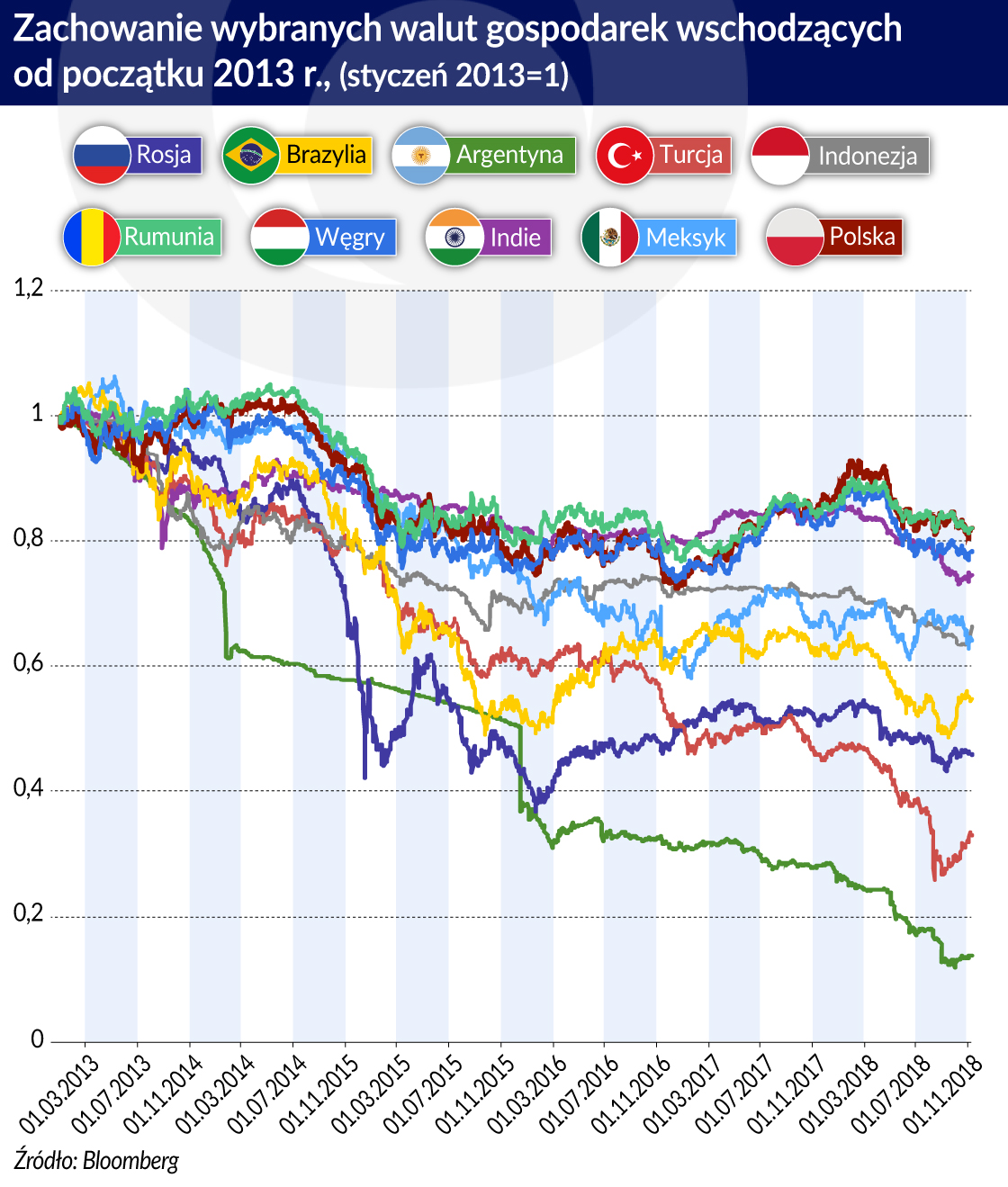

Jednak od 2015 r. Fed zacieśnia politykę pieniężną. Prawdziwym testem dla gospodarek wschodzących nie był jednak moment rozpoczęcia tego zacieśniania. Wystarczyło jedynie, że w maju 2013 r. Fed zapowiedział zmniejszenie dynamiki prowadzonego od 2008 r. luzowania ilościowego (czyli tzw. słynny tapering), aby dla wielu gospodarek wybiła godzina prawdy.

Konsekwencją zapowiedzi zmniejszania skali zakupów aktywów przez Fed był istotny odpływ kapitału z wielu rynków wschodzących. Do pogłębienia tego zjawiska przyczyniły się w niektórych gospodarkach ich własne problemy makroekonomiczne, głównie wysokie nierównowagi zewnętrzne i fiskalne. Do takich krajów należały wtedy: Brazylia, Indie, Indonezja, Turcja i RPA.

Pozostaje zatem sprawą wtórną, to czy Agmael miał szczęście czy też nie w chwili, kiedy wpadł na pomysł nazwy dla opisywanych rynków. Wiele wskazuje na to, że niektóre kraje po prostu nie są w stanie wyjść z peryferii gospodarki światowej. Dlatego o rynkach wschodzących będzie jeszcze głośno przez długi czas.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.