Pakiet stymulacyjny kosztowny i mało efektywny – ocena po 2 latach

To przekonanie większości ekonomistów zarówno wolnorynkowych jak i keynesowskich. O tym jak zawiedzeni są ci ostatni przekonuje prof. Paul Krugman. Ale szczegółowej analizy wpływu pakietu stymulacyjnego na gospodarkę USA dokonali w najnowszym raporcie ekonomiści z Congressional Budget Office. Ich uwaga koncentrowała się przede wszystkim na tym, w jaki sposób pakiet pomógł stworzyć nowe miejsca pracy. Swoje badania na temat bezrobocia przeprowadził też ośrodek Gallupa.Ekonomiści zastanawiają się również czy wskutek podwyżek cen ropy Fed nie zdecyduje się na podniesienie stóp procentowych.

W lutym 2011 r. mija dwa lata od wprowadzenia w życie programu stymulacyjnego. 17 stycznia 2009 Obama podpisał ustawę „American Recovery and ReInvestment Act” (ARRA), który miał kosztować 787 mld dol. Fundusze były przeznaczone przede wszystkim na cele opieki zdrowotnej, edukacyjne, rozbudowę infrastruktury, programów rządowych na rzecz większej efektywności zużycia energii czy programów wspierających tanie budownictwo mieszkaniowe. Rezultatem tego programu miało być generalnie przyspieszenie wzrostu gospodarczego a w szczególności stworzenie nowych miejsc pracy.

Ekonomiści Congressional Budget Office w swoim najnowszym raporcie ocenili skutki programu stymulacyjnego. Szczególnie na dwie obserwacje warto zwrócić uwagę:

koszt programu stymulacyjnego w styczniu 2011 r. wynosił 821 mld dol. czyli był o 34 mld dol. wyższy niż zakładała ustawa. Jednak, gdyby programu stymulacyjnego nie w czwartym kwartale 2010 od 1,3 mln do 3,5 mln Amerykanów straciłoby pracę.

CBO estimates, that ARRA’s policies had the following effects in the fourth quarter of calendar year 2010: … Increased the number of people employed by between 1.3 million and 3.5 million.

Jednakże w swojej ocenie ekonomiści CBO biorą pod uwagę nie tylko miejsca pracy, które jak sądzą, zostały stworzone wskutek programu stymulacyjnego, ale również te, które istniały wcześniej i mogłyby przestać istnieć.

A zatem najbardziej efektywnym program stymulacyjny okazał się w czwartym kwartale. Jednakże koszt ratowania jednego miejsca pracy był bardzo wysoki: 228 055 dol. (821 mld programu stymulacyjnego podzielone przez 3,6 mln miejsc pracy)

W lutym 2009 r. stopa bezrobocia wynosiła 8,2 a w styczniu 2011 r. 9 proc. (Najnowsze informacje na temat stopy bezrobocia w lutym zostaną opublikowane w pierwszych dniach marca.)

rok

styczeń

luty

marzec

kwiecień

maj

czerwiec

lipiec

sierpień

wrzesień

październik

listopad

grudzień

2009

7,8

8.2

8.6

8.9

9.4

9.5

9.5

9.7

9.8

10.1

9.9

9.9

2009

9.7

9.7

9.7

9.8

9.6

9.5

9.5

9.6

9.6

9.7

9.8

9.4

2011

9.0

Z badań przeprowadzonych na przełomie stycznia i lutego 2011 r. przez ośrodek Gallupa wynika, iż bezrobocie rośnie:

Gallup posługuje się sformułowaniem „niedobór zatrudnienia”, w którym łączy stopę pracowników pracujących w niepełnym wymiarze godzin wraz ze stopą bezrobocia. W połowie lutego stopa ta wzrosła do 19,6 proc. wskutek zwiększenia się liczby pracowników w niepełnym wymiarze godzin, którzy chcą być zatrudnieni na etat. Stopa „niedoboru zatrudnienia” Gallupa wynosi obecnie 19,8 proc. czyli jest taka sama jak rok temu. Ale bardziej niepokojący jest fakt, że obecnie jest mniejszy dostęp do pracy niż był w styczniu. (Wskazuje na to niższa o 0,8 punktów proc. stopa bezrobocia w połowie lutego niż rok temu w porównaniu z 1,1 proc. poprawą pod koniec stycznia).

Prof. Paul Krugman i dr Robin Wells na łamach New York Review of Books przedstawiają krótko swoją ocenę pakietu:

And despite warnings from many economists (ourselves included) that the stimulus package that resulted was much too small,

(Nie doradzają wprowadzenia kolejnej wersji. Raczej abstrahując zwracają uwagę na inne obszary gospodarki, które ich zdaniem administracja mogłaby uporządkować:

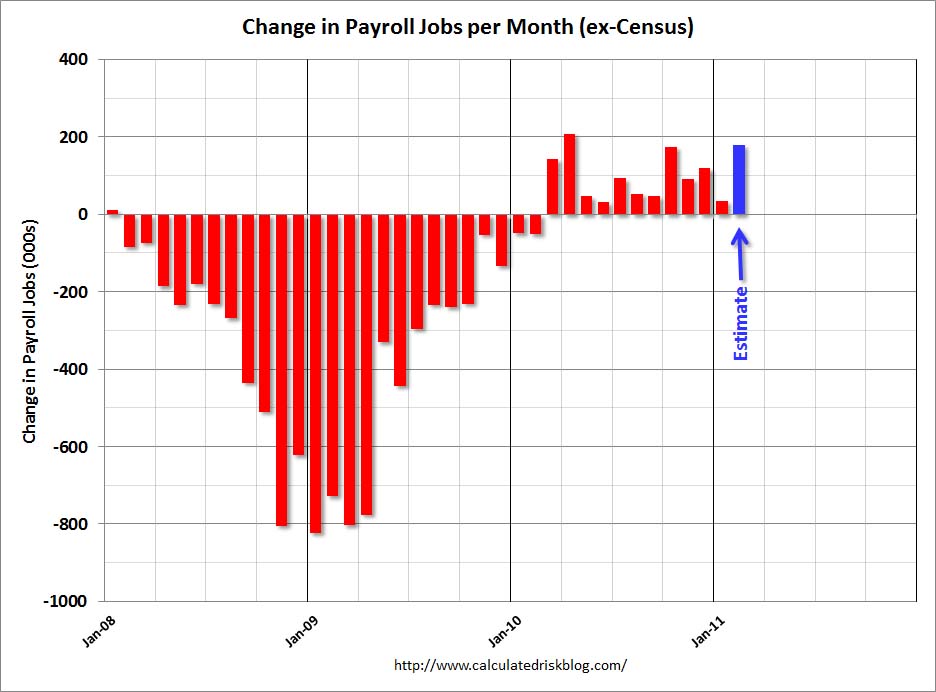

Jednak część ekonomistów nie podziela tych minorowych nastrojów. Calculated Risk przedstawia ten wykres:

I dodaje, że w lutym 2011 r. przybyło 179 tys. nowych miejsc pracy w sektorach nierolniczych. A zatem więcej niż 36 tys. w styczniu. Jeśli gospodarka w takim tempie będzie pozwalać na stworzenie nowych miejsc pracy to, jak obliczył Calculated Risk, potrzebnych jest 5 lat by odzyskać 7,7 mln miejsc pracy utraconych w czasie recesji, od grudnia 2007 r. A blisko 14 mln Amerykanów wciąż pozostaje bez pracy, spośród których 6 milionów jest bezrobotnych dłużej niż pół roku.

W tej sytuacji ekonomiści uważają, że Fed najprawdopodobniej nie podniesie stóp procentowych w tym roku. Argumenty na rzecz tej tezy przedstawiają Mark Thoma i Calculated Risk

Fed najpierw musi zakończyć drugą fazę „ilościowego łagodzenia”

FOMC musiałby odnieść się do tego stwierdzenia: “The Committee will maintain the target range for the federal funds rate at 0 to 1/4 percent and continues to anticipate that economic conditions, including low rates of resource utilization, subdued inflation trends, and stable inflation expectations, are likely to warrant exceptionally low levels for the federal funds rate for an extended period.”

Określenie znaczący okres czasu, jak przypomina CR, pojawiło się ostatnim razem w oświadczeniu FOMC z grudnia 2003 r. A stopy zostały podniesione dopiero pod koniec czerwca 2004 czyli pół roku później.

Wiceprezydent Fed San Francisco Glenn Rudebush jest przekonany, że podniesienie stóp procentowych nie nastąpi szybko

Given the extended nature of the expected recovery to levels of unemployment and inflation consistent with the Fed’s mandate for full employment and price stability, the policy rule also suggests little need to raise the funds rate target anytime soon.

Im dłużej ceny ropy będą utrzymywać się na wysokim poziomie tym mniej prawdopodobne jest zacieśnienie polityki monetarnej przez Fed. (Nieco inny punkt widzenia przedstawia Naked Capitalism patrząc przez pryzmat stwierdzenia jednego ze znanych inwestorów Davida Rosenberga, iż wzrost cen ropy to dla inwestorów raczej szok mający charakter deflacyjny: „bond market investors are treating this latest series of events overseas as a deflationary shock”.)

Oli prices are rising and if they continue to do so that could put a substantial drag on the recovery, especially if they remain elevated for some time. For that reason, keeping the target interest rate at its present level for an extended period of time is warranted (and I agree that there is no indication at present that the Fed intends to change the federal funds rate “anytime soon”).

Ekonomiści jednak wracają do debaty na temat mikrofinansów. Maxine Udall czyli (zmarła 17 stycznia 2011 r.) Dr. Alison Snow Jone z Drexel University podnosi problem funkcjonowania funduszy udzielających mikrokredytów. Jej zdaniem przesuwanie ryzyka na klientelę , która może go nie udźwignąć nie jest etycznie właściwe. Według niej motywacją pracy w mikrofinansach nie może być zysk. A pracujący w tym obszarze muszą być zdecydowani zarabiać mniej niż w pozostałych obszarach biznesu.

So. If you’re in the micro-finance business to make money, you should probably resign yourself (like those MBA students I described above) to making less money. You will have entered into a business where it is not OK to shift risk to those least able to bear it. You will have entered a business with dual objectives and one of them imposes an ethical constraint on your returns.

You get to charge higher interest rates because your clientele are high-risk, but you don’t get to lend to just anyone regardless of their ability to pay and then claim that you’re doing good by making credit available to more people. Nor do you get to charge any old interest rate you feel like charging. Yunus is right. It should be tied to your underlying fund costs. Anything in excess of the 15 percentage point spread between fund costs and interest charged that he describes can only be justified by increased risk, which neither lenders nor borrowers should be taking on. Especially already impoverished borrowers.

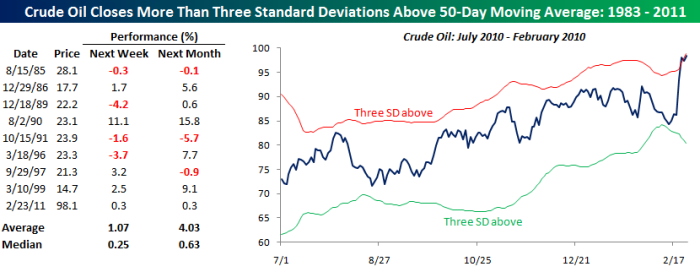

Bespoke zauważa, iż nastąpił nienaturalny, dla obecnej sytuacji gospodarczej, wzrost cen ropy. Jest to ewenement w ciągu ostatnich 1- lat, a taka tendencja miała miejsce jedynie osiem razy od 1983 r. A o tym w jaki sposób ceny ropy mają wpływ na deflację pisze Pragmatic Capitalism, odnosząc się do stwierdzenia czy Japonia jest jedynym krajem, który korzysta z ostatnich podwyżek cen tego surowca.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.