Rośnie liczba osób kupujących ubezpieczenia zdrowotne, ale większą popularnością cieszą się abonamenty medyczne. Chociaż regulacje prawne dotyczące ubezpieczeń zdrowotnych dalekie są od doskonałości, a świadomość ubezpieczeniowa Polaków jest niezbyt wysoka, coraz więcej osób decyduje się kupować polisy zdrowotne pomimo ubezpieczenia w NFZ.

Infografika DG

Polacy coraz więcej wydają na zdrowie. W czerwcu GUS ogłosił, że wydatki na ochronę zdrowia w 2013 r. wyniosły razem 106 mld 35 mln zł, czyli były wyższe niż w 2012 r. o ok. 5 mld zł, stanowiąc 6,38 proc. PKB. Z danych GUS wynika, że wydatki publiczne na zdrowie w ogólnej kwocie wyniosły 74 mld 878 mln zł, w tym z ubezpieczeń zdrowotnych opartych na składkach pochodziło 64 mld 699 mln zł. Wydatki prywatne na ochronę zdrowia to z kolei 30 proc. wszystkich nakładów na zdrowie w 2013 roku. Bezpośrednie wydatki gospodarstw domowych to 24 mld 978 mln zł, a inne wydatki prywatne to 5 mld 993 mln zł.

Ubezpieczyciele od kilku lat czekają na ustawę regulującą dodatkowe ubezpieczenia na zdrowie, co pozwoliłoby im na sprzedaż nowych produktów, a co za tym, na generowanie zysków w tym sektorze. Tymczasem reforma odwleka się w nieskończoność, a mimo tego sprzedaż ubezpieczeń zdrowotnych rośnie.

Coraz więcej polis

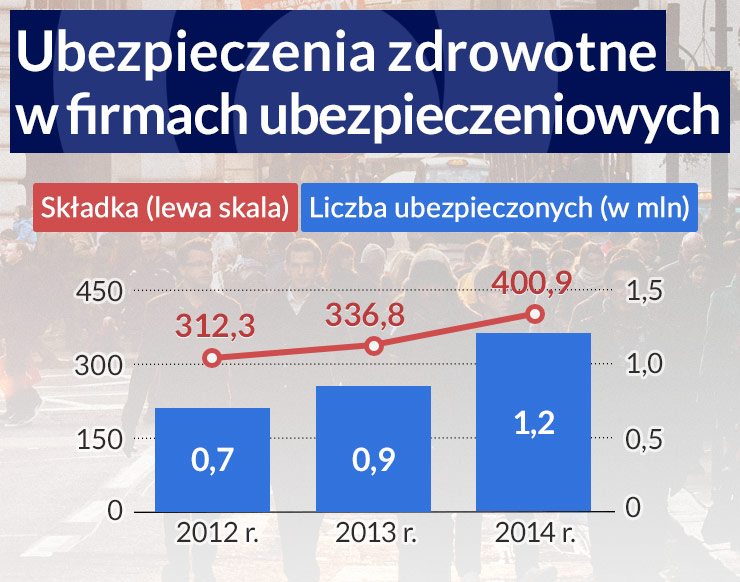

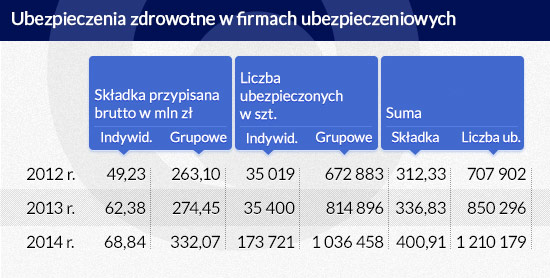

Pod koniec 2014 roku polisy zdrowotne posiadało 1,2 mln Polaków, gdy tymczasem rok wcześniej polisy te miało 850 tys. osób. Polska Izba Ubezpieczeń (PIU) wyliczyła, że w 2014 r. klienci zapłacili za ubezpieczenia zdrowotne 400,9 mln zł, o 19 proc. więcej niż w 2013 r. W grupie polis indywidualnych odnotowany został ponad 10-proc. wzrost wartości składki (niższy niż liczba polis, co oznacza, że wybierano tańsze ubezpieczenia). Największą popularnością nadal jednak cieszą się polisy grupowe, najczęściej kupowane przez pracodawców. W 2014 r. liczba osób posiadających taką ochronę wzrosła o 27 proc., do 1,03 mln osób. Składka z kolei wzrosła o 21 proc. do 332 mln zł. Z kolei liczba osób, które samodzielnie zdecydowały się wykupić ubezpieczenie, wyniosła 173,7 tys., czyli prawie pięć razy więcej niż rok wcześniej.

Infografika DG

Z abonamentów medycznych korzysta obecnie ok. 3 mln osób, z czego 2,5 mln w ramach świadczeń pracowniczych. Rocznie na ten cel wydaje się 3 mld zł. Liderem na rynku firm sprzedających abonamenty medyczne jest należący do brytyjskiej grupy medycznej Bupy Lux Med, który ma 1,4 mln pacjentów. Za nim plasują się Medicover i Enel-Med.

Polisy zdrowotne pozostawiają wiele do życzenia

Zdaniem Jana Grzegorza Prądzyńskiego, prezesa PIU, wzrost sprzedaży prywatnych ubezpieczeń zdrowotnych wynika z niewydolności publicznego systemu ochrony zdrowia, a Dorota M. Fal, doradca zarządu ds. ubezpieczeń zdrowotnych tej instytucji, uważa, że doświadczyliśmy już komfortu, jaki dają prywatne ubezpieczenia zdrowotne i doceniliśmy ich wartość.

Jeśli przyjrzeć się oferowanym ubezpieczeniom, to ostatnie nie wydaje się takie oczywiste. Popularność ubezpieczeń zdrowotnych nie idzie w parze z ich jakością. Bardzo często produkty te praktycznie nie różnią się od abonamentów. Główna różnica polega na tym, że ubezpieczenia zdrowotne oferowane są przez podmioty podlegające nadzorowi KNF, a firmy abonamentowe takiemu nadzorowi nie podlegają.

– Na rynku wiele propozycji pakietów medycznych to „karty rabatowe”. Ciężko oczekiwać od pakietu ze składką 17 zł czy 30 zł miesięcznie realnej opieki medycznej w szerokim zakresie – uważa Piotr Maciągowski, prezes Idea Partners Group S.A., integratora ubezpieczeniowego.

Miarą oceny jakości ubezpieczeń zdrowotnych jest możliwość dostania się do lekarza. A tutaj coraz częściej okazuje się, że ubezpieczenia prywatne nie są dużo lepsze od tego, co oferowane jest w ramach systemu publicznego. Dopóki jednak klient nie zachoruje, często nie wie, co kupił.

PZU konkuruje z Lux Medem

Za wzrost wartości składki w ubezpieczeniach zdrowotnych odpowiada w dużej mierze PZU, które ostatnio sporo inwestuje w obszarze medycznym. Niedawno największy polski ubezpieczyciel ogłosił, że fundusz FIZAN BIS2, zarządzany przez TFI PZU stanie się właścicielem ponad 60 proc. kapitału Centrum Medycznego Gamma w Warszawie. PZU Inwestycje nabył już wcześniej udziały m.in. Orlen Medica i Elvita.

PZU jako ubezpieczyciel sprzedaje produkty zdrowotne wyłącznie w formie ubezpieczeń, natomiast spółki medyczne Grupy PZU, poza obsługą klientów w ramach NFZ oraz komercyjną sprzedażą usług medycznych na zasadach Fee-for-Service, oferują również produkty strukturyzowane w formie abonamentów medycznych. Plany PZU są ambitne.

– Konkurujemy z firmami oferującymi abonamenty, przede wszystkim naszą ofertą ubezpieczeniową, ale również abonamentami – mówi Marek Bogacki, dyrektor ds. relacji z publicznym sektorem zdrowia w PZU. – Obecnie obsługujemy już kilkaset tysięcy klientów, którzy zdecydowali się na nasz produkt zdrowotny, a w ciągu najbliższych lat chcemy stać się liderem prywatnej opieki medycznej.

Bariery w rozwoju

Usługi ubezpieczeniowe dotyczące zdrowia nie mają szans na prężny rozwój, dopóki nie zostaną wprowadzone dodatkowe ubezpieczenia zdrowotne. Kwestia ta została poruszona w opublikowanej 16 czerwca na stronie internetowej Konfederacji Lewiatan „Czarnej Lista Barier w Ochronie Zdrowia”, gdzie stwierdzono, że „z uwagi na ograniczoną pulę pieniędzy publicznych, konieczne staje się stworzenie przyjaznych ram prawnych do rozwoju dodatkowych ubezpieczeń zdrowotnych. Pomimo braku kultury ubezpieczeniowej Polacy coraz częściej zauważają konieczność dopłacania do określonych świadczeń – i to jest wysoki odsetek wydatków tzw. out-of-pocket”.

Opinia ta jest dość powszechna.

– Barier jest co najmniej kilka: brak jasnych regulacji prawnych w zakresie ubezpieczeń zdrowotnych, zmieniające się koszyki świadczeń refundowanych przez NFZ, „elitarność” pakietów zdrowotnych dostępnych do tej pory dla pracowników korporacji w dużych miastach – mówi Piotr Maciągowski. – Na szczęście to ostatnie się już zmienia, bo towarzystwa ubezpieczeniowe wprowadzają oferty dostępne dla małych firm i praktycznie dla każdego.

Jak utrzymuje Marek Bogacki z PZU, ludzie wiedzą, jakie obciążenia ponoszą na publiczny system zdrowia, dlatego są niechętni do mnożenia dodatkowych kosztów w postaci składki ubezpieczeniowej. Drugi czynnik to niska świadomość ubezpieczeniowa Polaków.

Perspektywy zależą od regulacji prawnych

Według raportu firmy badawczej PMR nt. rynku prywatnej opieki zdrowotnej w Polsce w latach 2015–2020 polski rynek prywatnej opieki zdrowotnej będzie rósł w tempie około 7 proc. średniorocznie. Jego najszybciej rozwijającym się segmentem mają być ubezpieczenia zdrowotne. Zgodnie z prognozami PMR, w latach 2015-2020 na rozwój segmentu ubezpieczeń zdrowotnych największy wpływ będą miały czynniki makroekonomiczne.

Największy wpływ na ubezpieczenia zdrowotne może mieć jednak ustawodawca, choć perspektywy tego sektora nie zależą wyłącznie od niego. Zdaniem Piotra Maciągowskiego perspektywy rozwoju ubezpieczeń zdrowotnych są niezłe.

– Wiąże się to ze zmieniającym się rynkiem ubezpieczeń zdrowotnych, ale i sprzedażą – ocenia Maciągowski. – Rynek pośrednictwa ubezpieczeniowego szuka nowego miejsca dla siebie, nowych produktów, a ubezpieczenia zdrowotne są dobrym uzupełnieniem bądź nową strategią sprzedaży. Myślę że rynek ofert ubezpieczeń zdrowotnych będzie mocno ewoluował w najbliższym czasie. Wymusi to po prostu konkurencja na rynku i świadomość klientów, którzy szukają realnej ochrony.

Bez nowych regulacji nie da się jednak dokonać cudów.

– Poważne zmiany na rynku prywatnej opieki medycznej może przynieść ustawa wprowadzająca dodatkowe ubezpieczenia zdrowotne, o której mówi się już od kilku lat. Bez nowych rozwiązań legislacyjnych nie będzie skokowego wzrostu wartości rynku ubezpieczeń i abonamentów, tylko organiczny rozwój – podsumowuje Marek Bogacki.

W USA prawie tysiąc prywatnych firm ubezpieczeniowych negocjuje z lekarzami stawki za ich usługi. Przeciętny amerykański doktor to milioner, a amerykański system ochrony zdrowia jest najdroższy na świecie. Jednocześnie 30 mln ludzi nie ma tam ubezpieczenia zdrowotnego.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.