Aktywność kredytowa banków mniej wrażliwa na ryzyko

Po globalnym kryzysie zmieniły się czynniki kształtujące międzynarodową akcję kredytową i emisje obligacji, czyli dwa główne elementy płynności. Wrażliwość transgranicznej akcji kredytowej na ryzyko znacząco spadła i upodobniła się do emisji obligacji. To odzwierciedla zmianę w strukturze pożyczkodawców.

Zjawiska globalne, w tym polityka pieniężna krajów rozwiniętych i globalne postrzeganie ryzyka, są ważnymi czynnikami kształtującymi międzynarodowe przepływy kapitału. Ale w jaki sposób ewoluuje wrażliwość na takie globalne czynniki?

Jednym z kluczowych uzyskanych przez nas wyników jest to, że dwa główne elementy globalnej płynności – transgraniczne kredyty bankowe i międzynarodowe dłużne papiery wartościowe – stały się dużo bardziej wrażliwe na politykę pieniężną Stanów Zjednoczonych w okresie bezpośrednio po wybuchu globalnego kryzysu, by następnie częściowo powrócić do wzorców historycznych. Wrażliwość transgranicznej akcji kredytowej na globalne warunki ryzyka znacząco spadła po kryzysie i upodobniła się do tej występującej w przypadku międzynarodowej emisji obligacji. To w znacznej mierze odzwierciedla zmianę w strukturze międzynarodowych pożyczkodawców.

Zmieniają się czynniki globalnej płynności

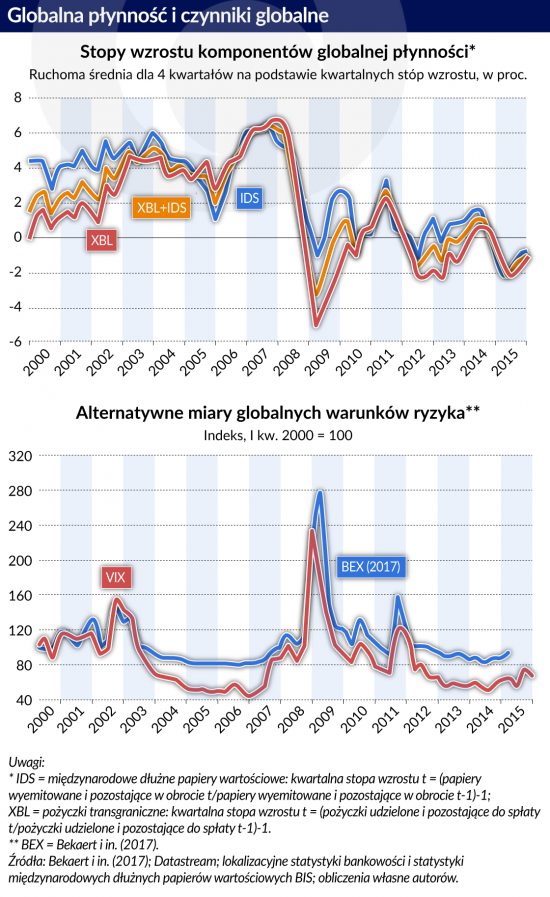

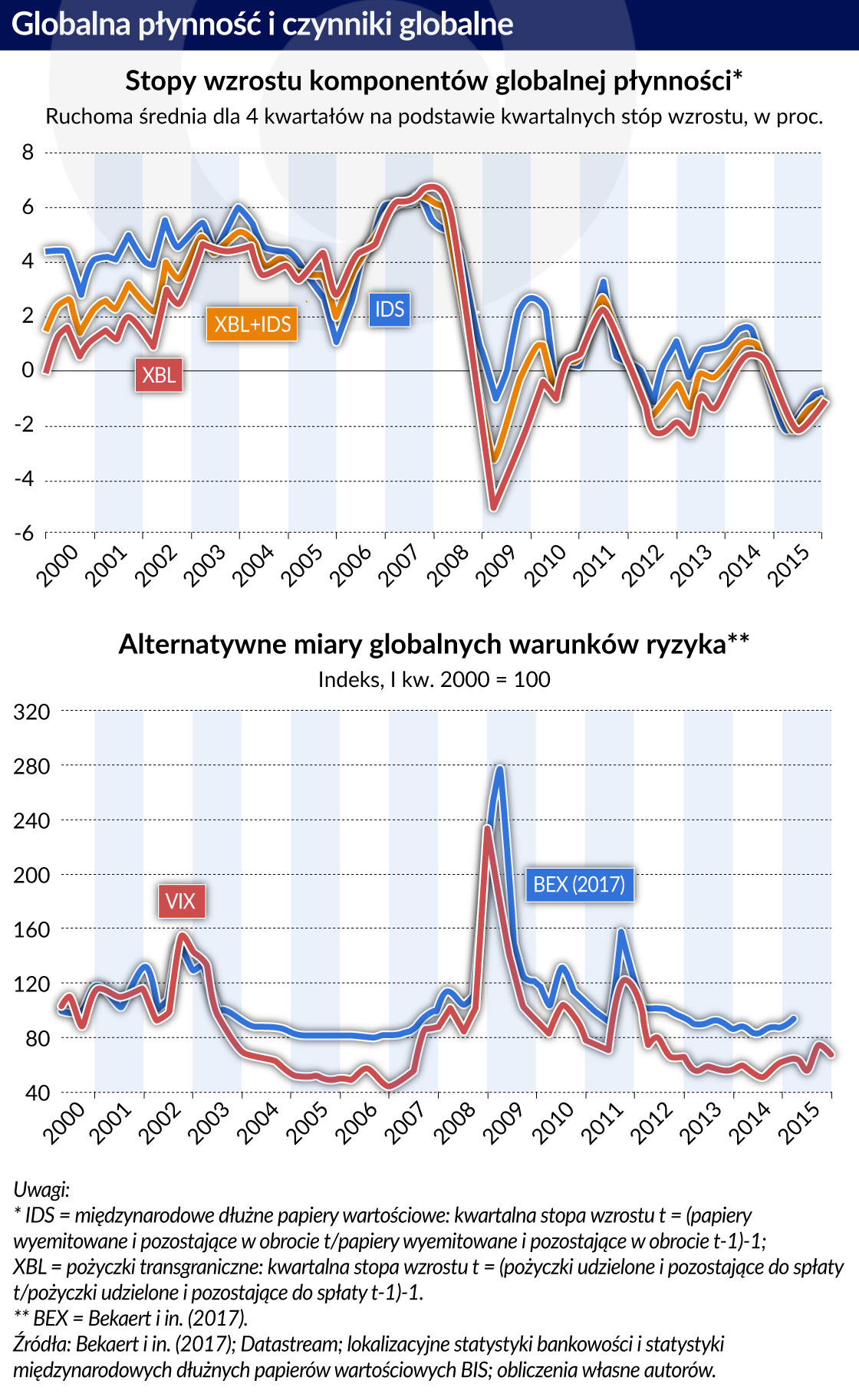

Struktura i zmienność przepływów transgranicznych pożyczek bankowych i międzynarodowych obligacji uległy znacznym zmianom w następstwie globalnego kryzysu finansowego. Wartość transgranicznych pożyczek gwałtownie spadła, a następnie zanotowała słabe odbicie przed ponownym silnym spadkiem w czasie kryzysu strefy euro. Wartość emisji obligacji międzynarodowych była znacznie bardziej stabilna.

Jednym z czynników odgrywających rolę była zwiększona wrażliwość poszczególnych systemów bankowych na akomodacyjną politykę monetarną gospodarek rozwiniętych w bezpośrednim następstwie kryzysu. Korzystając ze statystyk Banku Rozrachunków Międzynarodowych (BIS) dla kwartalnego panelu 64 państw w okresie 16 lat, pokazujemy, że ten efekt był przejściowy i stopniowo słabł wraz z dywergencją polityki pieniężnej państw rozwiniętych w 2013 roku.

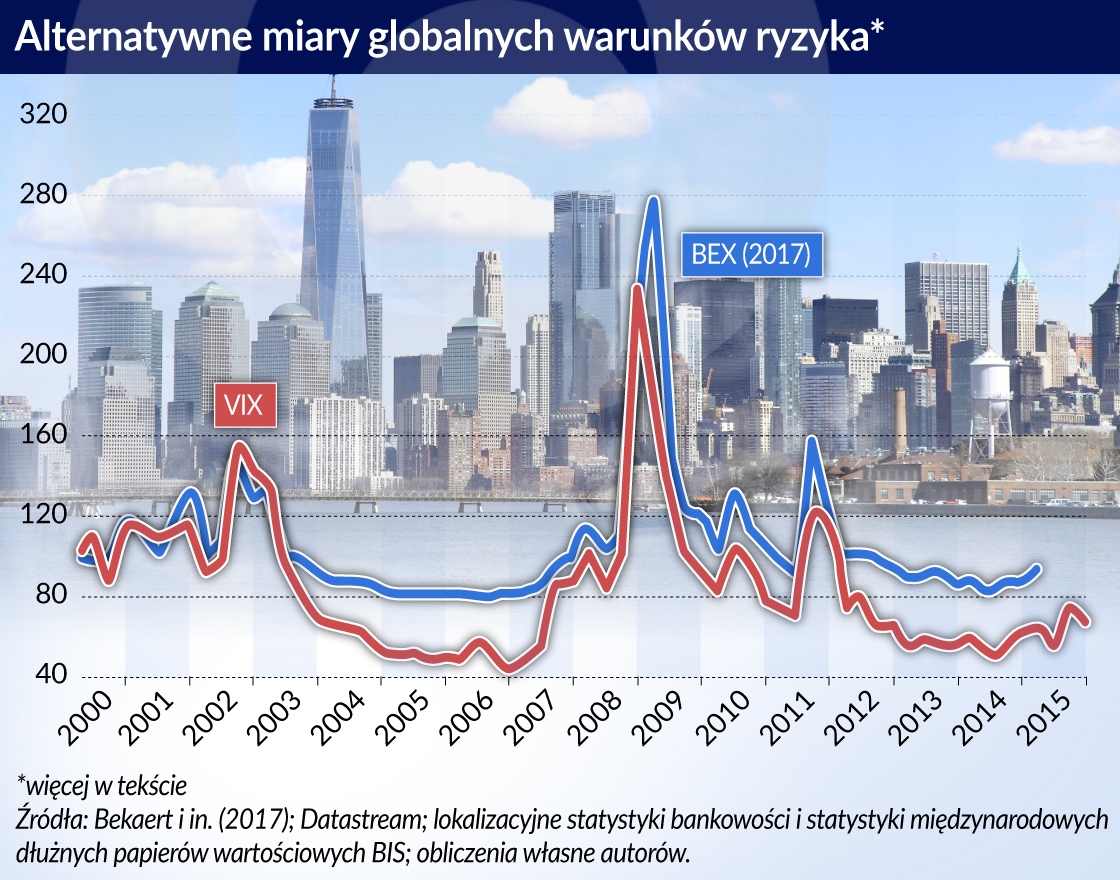

Kluczowy parametr w naszej analizie ekonometrycznej pozwala na uchwycenie wrażliwości transgranicznych przepływów kredytów lub obligacji na globalne warunki ryzyka. Szacujemy tę wrażliwość osobno przed pierwszym kwartałem i po pierwszym kwartale 2009 roku, który testy statystyczne wskazują jako moment wystąpienia „strukturalnego załamania” (punktu zwrotnego) w relacji pomiędzy przepływami globalnej płynności a kształtującymi je czynnikami. W naszym szacunku wykorzystujemy indeks zmienności VIX (Volatility Index) jako miarę globalnych warunków ryzyka. Uzyskujemy bardzo podobne wyniki, stosując indeks ryzyka zaproponowany przez Bekaerta i in., jako że obie miary są silnie dodatnio skorelowane.

Globalna płynność mniej wrażliwa

Od czasu globalnego kryzysu finansowego zarówno pożyczki transgraniczne, jak i międzynarodowe obligacje stały się znacznie mniej wrażliwe na globalne ryzyko. Szacowany wpływ wartości indeksu VIX, który przed kryzysem był ujemny i był wysoce istotny statystycznie, systematycznie słabł w okresie po kryzysie i stał się nieistotny pod koniec badanego okresu (tj. w czwartym kwartale 2015 roku).

W okresie po kryzysie odnotowano stały spadek szacowanej wrażliwości pożyczek transgranicznych na globalne warunki ryzyka. Wpływ wzrostu wartości indeksu VIX o jedno odchylenie standardowe na kwartalną stopę wzrostu transgranicznych pożyczek bankowych spadł ze 134 punktów bazowych przed globalnym kryzysem finansowym do 91 punktów bazowych w okresie między tym kryzysem a ogłoszonym przez Fed w 2013 roku ograniczeniem skupu aktywów (tzw. taper tantrum). W wyniku tej zmiany wrażliwość transgranicznych pożyczek bankowych na ryzyko bardzo zbliżyła się do wrażliwości obligacji. W przypadku obligacji szacunkowa reakcja na wzrost wartości indeksu VIX o jedno odchylenie standardowe w latach 2009-2013 wyniosła 104 punkty bazowe, w porównaniu z 37 punktami bazowymi przed globalnym kryzysem finansowym.

Po 2013 roku nastąpił silny spadek szacowanej wrażliwości na globalne ryzyko zarówno pożyczek bankowych, jak i obligacji. Po rozszerzeniu badanego okresu do czwartego kwartału 2015 r. szacowany wpływ wzrostu wartości indeksu VIX o jedno odchylenie standardowe spada do zaledwie 11 punktów bazowych dla pożyczek bankowych i do 53 punktów bazowych dla obligacji. Ustalenia te są zgodne z twierdzeniem przedstawionym przez Shina (2016), że od czasu globalnego kryzysu indeks VIX stracił swoją moc jako barometr apetytu banków na zwiększenie dźwigni finansowej.

Powody zmian globalnej wrażliwości na ryzyko

Zmiany te, szacowane z perspektywy krajów pożyczających, mogą odzwierciedlać zmiany kompozycyjne (przesunięcia w udziale rynkowym systemów bankowych udzielających pożyczek), zmiany w zakresie behawioralnym (zmiany wrażliwości systemów bankowych na ryzyko globalne) lub zmiany w obu obszarach.

Po kryzysie nastąpił spadek udziału banków ze strefy euro w międzynarodowej akcji kredytowej oraz wzrost udziału w rynku banków z krajów rozwiniętych spoza strefy euro. Powyższy ogólny trend utrzymuje się w przypadku pożyczek międzynarodowych udzielanych sektorowi bankowemu i prywatnemu oraz publicznemu sektorowi pozabankowemu.

Dalsza analiza pokazuje, że systemy bankowe, które były lepiej skapitalizowane przed kryzysem, częściej doświadczały większych wzrostów swoich udziałów w rynku pożyczek międzynarodowych po kryzysie. Ustalenia te są zgodne z wynikami Gambacorty i Shina (2017), którzy wykazują, że banki dobrze skapitalizowane są postrzegane jako mniej ryzykowne przez deponentów i innych wierzycieli, mają łatwiejszy dostęp do finansowania i w rezultacie są mniej wrażliwe na wahania kosztów finansowania.

Udziały w rynku pożyczek międzynarodowych wzrosły również w przypadku systemów bankowych, które były w większym stopniu uzależnione od finansowania z depozytów i tradycyjnych źródeł przychodów, a także w przypadku tych, które większą część kredytów zagranicznych księgowały lokalnie przez swoje zagraniczne spółki zależne i oddziały.

Dodatkowe analizy ujawniają, że komponent kompozycyjny (tj. zmiany udziałów rynkowych pożyczkodawców) jest głównym czynnikiem spadku wrażliwości międzynarodowych przepływów bankowych na ryzyko. Komponent kompozycyjny znacznie ograniczył wrażliwość na globalne ryzyko dla przepływów kredytowych do wszystkich trzech sektorów pożyczających. Natomiast udział komponentów behawioralnych jest nieistotny dla międzynarodowych przepływów kredytowych do sektora bankowego i niebankowego sektora prywatnego oraz ujemny (tj. zwiększający bezwzględną wartość wrażliwości) dla pożyczek dla sektora publicznego.

Wrażliwość międzynarodowej akcji kredytowej banków na globalne ryzyko zmniejszyła się po globalnym kryzysie finansowym. Zjawisko to występowało jednocześnie z początkowym wzrostem wrażliwości na politykę pieniężną gospodarek rozwiniętych. Spadek ten wynika głównie z efektu zmian struktury pożyczkodawców, napędzanego wzrostem udziałów w rynku pożyczek lepiej skapitalizowanych krajowych systemów bankowych, które zazwyczaj słabiej reagują na wahania globalnych warunków ryzyka. Inicjatywy dążące do wzmocnienia systemów bankowych w krajach rozwiniętych mogły mieć pozytywny skutek uboczny polegający na ograniczeniu amplitudy wahań kluczowych składników międzynarodowych przepływów kapitałowych w reakcji na wahania w postrzeganiu ryzyka.

Stefan Avdjiev – starszy ekonomista i zastępca kierownika ds. Bankowości Międzynarodowej i Statystyki Finansowej w Banku Rozrachunków Międzynarodowych.

Leonardo Gambacorta – doradca naukowy w Departamencie Monetarnym i Ekonomicznym Banku Rozrachunków Międzynarodowych.

Linda Goldberg – starszy wiceprezes Fed w Nowym Jorku.

Stefano Schiaffi – doktorant w dziedzinie ekonomii i finansów na Uniwersytecie Bocconi.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.