Amerykańska biurokracja rośnie w tempie 8,5 przepisu dziennie

Szaleństwo nowych przepisów, jakie od pięciu lat wprowadza administracja prezydenta Obamy, pobiło rekord w historii USA — ponad 2 tysiące tylko w ubiegłym roku. Więcej przepisów jest w drodze, a wobec zapowiedzi prezydenta iż w przypadku opozycji Kongresu będzie wprowadzał przepisy dekretami, jego prezydentura zapisze się jako ta, która spętała wolność amerykańskiej gospodarki.

(infografika Dariusz Gąszczyk/CC BY-NC-SA by World Economic Forum, CC BY-NC by NASA HQ PHOTO)

Dla Amerykanów, mocno przywiązanych do wolności i bardzo nie lubiących federalnego rządu, nic nie powoduje takiej awersji, jak mnożenie biurokracji. Amerykanie zwykli czerpać poczucie dumy z tego, że biznes i innowacyjność kwitły przy minimum regulacji, dając gospodarce amerykańskiej przewagę nad resztą świata.

Dziś amerykańscy podatnicy muszą płacić rekordowe kwoty za nowe federalne przepisy: rocznie przynajmniej 73 miliardy dolarów (to koszty administracyjne tworzenia i wdrażania nowych przepisów). To ponad trzykrotnie więcej niż analogiczne koszty nowych regulacji z czasów George’a W. Busha (22 miliardy dol. rocznie). Wielkości te pochodzą od agencji oceniających nowe przepisy, nie uwzględniają jednak wszystkich kosztów albowiem proces oceny nowych przepisów jest głęboko niedoskonały.

Problem ze skwantyfikowaniem rządowych regulacji zaczyna się od tego, że są ich trzy rodzaje:

• ustawy wraz z przepisami przyjmowane przez ustawodawców (Kongres i Senat),

• przepisy wydawane przez federalne agencje rządowe (ministerstwa na przykład),

• przepisy wydawane na poziomie federalnym, przez agencje federalne, ale nie rządowe (na przykład Komisja Papierów Wartościowych). Zacząć więc trzeba od tego ile ich powstaje?

2185 przepisów w 2013

Czyli blisko 6 przepisów dziennie, lub 8,5 biorąc pod uwagę tylko dni robocze.

Federal Register, czyli biuletyn rządu USA publikujący w szczegółach nowe przepisy i regulacje liczył w ubiegłym roku rekordowo 78 tysięcy stron, przez które nie sposób się przedrzeć bez ugrzęźnięcia.

Przepisy rejestrują i grupują dwie rządowe agencje — Government Accountability Office i Office of Management and Budget. Pierwsza, GAO, jest dokładniejsza, bo uwzględnia regulacje nie tylko agend rządowych, ale i niezależnych, ale również federalnych, jak na przykład Komisji Papierów Wartościowych. Domeną OMB są tylko przepisy rządu.

Według danych GAO, w tzw. prezydenckim roku 2013 (liczony od daty inauguracji prezydentury, a więc zawsze od 21 stycznia do 20 stycznia roku następnego) agencje federalne wprowadziły 2 tysiące 185 nowych przepisów i regulacji.

Dla jaśniejszego obrazu eksperci biorą zazwyczaj pod uwagę jedynie tzw. duże przepisy (major regulation). Zgodnie z definicją ustawy Congressional Review Act z 1996 roku są to takie przepisy i regulacje, których wpływ na gospodarkę albo jest większy niż 100 milionów dolarów rocznie, albo one podnoszą drastycznie koszty i ceny dla konsumentów, przemysłu, państwa, lokalnych władz czy geograficznych regionów, albo zmieniają drastycznie warunki konkurencyjności, zatrudnienia, inwestycji, produkcji czy innowacyjności amerykańskich firm operujących na rynkach krajowym i zagranicznych.

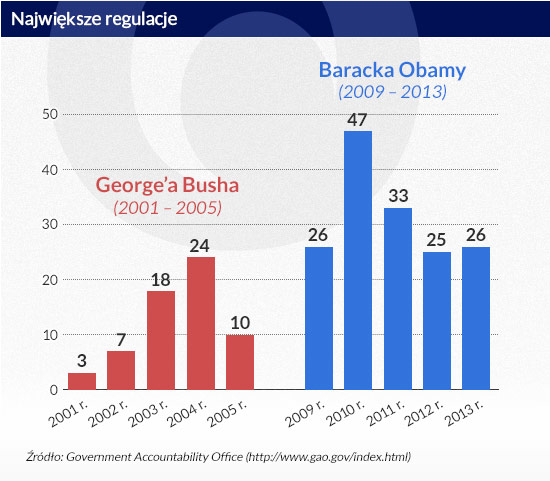

Tego rodzaju „dużych” przepisów rządy prezydenta Obamy wprowadziły przez ostatnie pięć lat 157 (przy 62 takich regulacjach wydanych przez rząd George’a Busha w identycznym czasie pierwszych pięciu lat rządów). Większość to przepisy nakazowe, zwiększające obciążenia dla prywatnego sektora; tylko 15 z całej liczby 157 zmniejsza obciążenia. Do końca prezydentury Obamy zostały 3 lata i rząd zapowiedział już kolejne 125 „dużych” regulacji. W sumie zatem, na koniec dwóch kadencji Baracka Obamy, amerykańska biurokracja ma szansę, iż będzie rozdęta o 282 nowe, duże, czyli zmieniające gospodarkę przepisy.

(infografika Dariusz Gąszczyk)

Za dużo do policzenia

Jaki może być ich koszt? Szacunki kosztów mają obowiązek przedstawić autorzy przepisów. Audytorem jest Biuro Informacji i Spraw Regulacyjnych (Office of Information and Regulatory Affairs, OIRA). Teoretycznie. Praktycznie bowiem nie wszystkie przepisy opatrzone są analizą zysków i kosztów. Jest ich bowiem taki gąszcz, że

• większości nie analizuje się w ogóle ponieważ są „za małe”,

• z dużych nie wszystkie podlegają rygorowi przejścia analizy kosztów i zysków,

• tych analizowanych jest na tyle dużo, że agencja akceptująca analizy nie nadąża z pracą,

• wreszcie nie ma szczegółowych przepisów jak przeprowadzać tego rodzaju analizy (są jedynie przepisy ogólne), pozostają więc one często niekompletne.

OIRA audytuje jedynie duże przepisy ale wobec ich mnogości biuro jest niewydolne: zatrudnia 50 osób, agencje, które sprawdza natomiast — 282 tysięcy pracowników. Ta proporcja, 1:5600, powoduje iż regulacje oczekują co najmniej 90 dni na zaopiniowanie, co jest niezgodne z przepisami dotyczącymi opiniowania.

Drugi problem to kryteria — wobec różnorodności przepisów, brakuje norm i jednolitych wymogów, OIRA musi zatem często przyjmować „dobrodziejstwo inwentarza”, co powoduje bałagan. Na przykład jak wskazują ekonomiści z Heritage Foundation, która monitoruje amerykańską red tape (rozdęta, czasochłonna biurokracja) i publikuje doroczne raporty na ten temat, w ubiegłym roku agencje wydające regulacje nie przedstawiły analizy kosztów 7 z 26 dużych regulacji, a w 9 przypadkach (na 19 zbadanych) analizy nie zawierały kluczowych elementów. Na przykład ministerstwo energii przedstawiło iż roczny koszt administracyjnej pracy dotyczącej wdrożenia regulacji o bezpieczeństwie cybernetycznym będzie wynosił 56 mln dol., ale nie uwzględniło w szacunku kosztów materiałów i sprzętu koniecznych aby regulacja była przestrzegana (np. nowych oprogramowani).

Wreszcie trzeci problem – koszty, których nie ma jak skwantyfikować — jeśli bank z powodu nadmiaru regulacji przestaje uważać biznes za swój priorytet, traci i bank, i biznes, i indywidualny konsument, u którego i bank i biznes będą szukać rekompensaty za straty spowodowane spowolnieniem, jakie powodują nowe przepisy.

Przepisy zjadają biznes

Choć zazwyczaj najwięcej przepisów wydaje Agencja Ochrony Środowiska (w czasie pierwszej kadencji Obamy wydała 21 dużych regulacji o rocznym koszcie 37,8 miliarda dolarów) większość nowych przepisów jest jednak konsekwencją dwóch ustaw: Ustawy o Ochronie Pacjenta i Przystępnej Opiece powszechnie zwanej Obamacare, i Ustawy o Reformie Wall Street i Ochronie Konsumenta, zwanej ustawą Dodda-Franka. Obie przyjęte były przez Kongres jako ramy wielkich reform, zostawiając szczegóły do opracowania ekspertom. Szczegóły mnożą bezpośrednie i pośrednie koszty jak na przykład hamowanie biznesu.

W ramach tego co można skwantyfikować, w minionym roku najbardziej kosztowne były przepisy Obamacare, wydane łącznie przez federalny Urząd Podatkowy oraz ministerstwa Pracy i Zdrowia i Opieki Społecznej. Wymagają na przykład aby ubezpieczyciele dostarczali ubezpieczonym ten sam poziom usług w zakresie zdrowia psychicznego i leczenia nadużyć i uzależnień (odwyków), jaki dostarczają w zakresie innych usług medycznych. Koszt tego wymogu oszacowano na 1 miliard dolarów rocznie, a jest to tylko jeden z wielu w szeroko krytykowanym pakiecie Obamacare.

Ambicją ustawy Dodda-Franka jest okiełznanie rynku finansowego w USA.

Nowe przepisy mają m.in. podnieść bezpieczeństwo – i konsumenta, i samych rynków finansowych m.in. poprzez wyższe rygory kapitałowe dla banków i całe multum drobiazgowych wymagań, jak na przykład nowe przepisy Biura Finansowej Ochrony Konsumenta (Consumer Financial Protection Bureau) o udzielaniu kredytów mieszkaniowych.

Przepisy te dotykają przede wszystkim regionalną i lokalną bankowość i już spowodowały drastyczne zmiany — według według Wayna Abernathy’ego, wiceprezydenta Amerykańskiego Stowarzyszenia Banków, około 75 procent pracy w małych bankach obecnie to dopełnianie wymogów Dodda-Franka, oraz przygotowywanie dokumentacji kredytów (indywidualna dokumentacja refinansowania liczy obecnie blisko 300 stron a regulacje federalne przynoszące ulgi dla refinansujących spowodowały boom na refinansowanie). Tradycyjnie małe banki obsługiwały głównie mały biznes, dla którego powstawały. Obecnie biznes pozostaje na co najmniej 3 jeśli nie dalszym miejscu na liście priorytetów banków.

Skwantyfikowanie kosztów takich zmian wychodzi poza zadania OIRA a ponieważ nie sposób przewidzieć nawet w najlepszej analizie wszystkich kosztów, niezależni eksperci mówią, iż mogą one sięgać nawet setek miliardów.

Zdaniem autorów przepisów podnoszą one bezpieczeństwo konsumentów — od rynków finansowych, przez ubezpieczenia zdrowotne do produkcji żywności i ochrony środowiska naturalnego. Ich rosnąca mnogość odpowiada także coraz bardziej złożonej rzeczywistości zglobalizowanego świata. Z drugiej strony jednak wśród sześciu kluczowych dokumentów na stronie biura OIRA trzy mają tytuły, które mogłyby się spodobać Cyrylowi Northcote Parkinsonowi, którego imieniem nazwano prawo mówiące iż biurokracja jest samonapędzającym się, stale rosnącym i proporcjonalnie coraz mniej skutecznym molochem, a instrumentem tej aberracji są przepisy mnożone przez urzędników. W randze prezydenckiego dekretu są trzy: Executive Order numer 12866 jest o poprawie planowania i koordynacji federalnych przepisów, numer 13563 — o poprawie systemu oceny przepisów i 13609 — o promocji międzynarodowej współpracy w dziedzinie przepisów.

OF

(infografika Dariusz Gąszczyk/CC BY-NC-SA by World Economic Forum, CC BY-NC by NASA HQ PHOTO)

Kryptowaluty mogą nie być już tak ekscytujące, ale może staną się użyteczne. USA, UE i Wielka Brytania chcą je bowiem wtłoczyć w ramy prawne i zapewnić nad nimi nadzór. Pierwsze rozwiązania mamy poznać jeszcze w 2022 r.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.