W latach 60. XX w. wielu uważało, że dzięki komputerom i automatyzacji ludzie będą mniej pracować i mieć więcej czasu dla siebie. Obecnie ekonomiści dyskutują o skali zanikania miejsc pracy wskutek innowacji technicznych. Na razie obawy, że automatyzacja spowoduje masowe bezrobocie, wydają się bezpodstawne.

W całej historii ludzkości pojawiające się rewolucyjne technologie – koleje żelazne, samochód i telefon – tworzyły olbrzymie możliwości zatrudnienia zwykłych pracowników. Dzisiejsze sektory najnowszych technologii nie zapewniły jednak takich możliwości – szczególnie mniej wykształconym pracownikom -które przyniosły wcześniejsze branże. >>czytaj też wywiad: Na horyzoncie brak wielkich idei

Ta widoczna w sektorach nowych technologii tendencja spadkowa polegająca na tym, że tworzy się coraz mniej nowych miejsc pracy, jest szczególnie wyraźna od „rewolucji komputerowej” z lat 80. Np. Jeffrey Lin szacuje, że ok. 8,2 proc. amerykańskiej siły roboczej przeniosło się do nowych miejsc pracy – utworzonych w związku z postępem technicznym – które pojawiały się przez całe lata 80., ale w latach 90. wskaźnik ten wyniósł tylko 4,4 proc. (zob. J. Lin, Technological Adaptation, Cities and New Work).

Na marginesie trzeba tu jednak zauważyć, że nie można tych wielkości porównywać bezpośrednio. Szacowanie odsetka nowych miejsc pracy utworzonych w następstwie powstania nowych technologii wiąże się z pewnymi problemami w pomiarach. Nie zmienia to jednak tego, że świadczą o zmianach liczby nowych miejsc pracy układających się w tendencję spadkową.

Thor Berger i Carl Frey wykazują, że mniej niż 0,5 proc. osób zatrudnionych w USA przeniosło się do powstałych w pierwszej dekadzie tego stulecia branż wykorzystujących technologie informatyczne, mianowicie m.in. do sektorów aukcji internetowych, streamingu plików filmowych i muzycznych oraz projektowania stron internetowych (zob. T. Berger, C.B Frey, Industrial Renewal in the 21st Century: Evidence from U.S. Cities, „Regional Studies”). Także John Haltiwanger, Ian Hathaway i Javier Miranda wykazują, że dynamika biznesowa w amerykańskiej branży technologii informatycznych znacznie zwolniła w pierwszej dekadzie tego wieku (zob. J. Haltiwanger, I. Hathaway, J. Miranda, Declining business dynamism in the US high-technology sector, The Kauffman Foundation 2014).

Mimo to technologie cyfrowe poważnie wpłynęły i nadal wpływają na rynki pracy. David Autor, Frank Levy i Richard Murnane przekonująco wykazali, że komputery zastąpiły ludzi w wielu rutynowych czynnościach, m.in. w licznych czynnościach biurowych i produkcyjnych, czyli w zajęciach zarobkowych zwykle skoncentrowanych w środku rozkładu statystycznego dochodu (zob. D. Autor, F. Levy, R.J. Murnane, The skill content of recent technological change: An empirical exploration).

W połączeniu ze wzrostem zatrudnienia zarówno na szczycie, jak i u podstawy rozkładu statystycznego kwalifikacji i dochodu automatyzacja rutynowych zajęć przyczyniła się do tzw. efektu wydrążenia (hollowing-out) rynków pracy w całym świecie uprzemysłowionym (zob. M. Goos, A. Manning, A. Salomons, Job Polarization in Europe).

Z pewnymi wyjątkami polaryzacja miejsc pracy już się odbywa w krajach rozwijających się, m.in. w Macedonii, Turcji, Meksyku i Malezji (zob. raport Banku Światowego: Digital Dividends, World Bank Development Report 2016). Najistotniejszym wyjątkiem są Chiny, gdzie liczba miejsc pracy zapewniających średnie zarobki szybko wzrosła w wyniku przenoszenia tam etatów produkcyjnych z gospodarek rozwiniętych. Mimo to Chiny mogą należeć do ostatnich krajów, które na fali uprzemysłowienia dotrą do dobrobytu.

Przełomowe wynalazki z XX w., mianowicie kontenerowiec i komputer, znacznie się przyczyniły do rozwoju światowych łańcuchów dostaw, co umożliwiło przedsiębiorstwom organizowanie produkcji tam, gdzie siła robocza jest tania, natomiast najnowsze osiągnięcia w dziedzinie robotyki i tzw. produkcji addytywnej (powszechnie zwanej drukiem 3D) spowodowały, że coraz bardziej opłaca się firmom działającym w gospodarkach rozwiniętych „reshoring”, czyli przeniesienie produkcji z powrotem do kraju macierzystego, do zautomatyzowanych zakładów. Dani Rodrik wykazał, że w XX w. w gospodarkach wschodzących systematycznie malały szczytowe wskaźniki zatrudnienia w produkcji – to światowa tendencja, którą należy przypisywać automatyzacji procesów produkcyjnych; w krajach rozwijających się poważnie ograniczy ona proces tworzenia miejsc pracy (zob. D. Rodrik, Premature Deindustrialization).

Jednocześnie szybko poszerzył się potencjalny zakres automatyzacji czynności produkcyjnych. I nieuchronnie nadal będzie się poszerzał w przyszłości. Wcześniej komputeryzowano w większości rutynowe działania, które wiążą się z wyraźnie określonymi i opartymi na pewnych zasadach czynnościami, łatwymi do wyrażenia za pomocą kodu komputerowego. Niedawne zdobycze techniczne umożliwiły również zautomatyzowanie szerokiego zakresu czynności nierutynowych. Jeszcze dziesięć lat temu uważano, że niektórych czynności, np. prowadzenia samochodu czy odczytywania nabazgranych rzeczy, nie można zautomatyzować. Dzisiaj jednak dostatecznie dobrze rozumie się te czynności, aby je automatyzować.

Rozszerzający się zakres automatyzacji na całym świecie może wywołać pewien podział na rynkach pracy całego świata. Przeprowadzone kilka lat temu badania wykazały, że ok. 47 proc. osób zatrudnionych w USA dotyka problem skutków automatyzacji w wyniku tych tendencji (zob. C.B. Frey, M. Osborne, The Future of Employment: How Susceptible are Jobs to Computerisation?). Można się spodziewać automatyzowania już nie tylko czynności produkcyjnych i rutynowych zajęć biurowych. Zagrożone rodzaje zajęć zarobkowych można znaleźć w logistyce i transporcie, budownictwie, handlu i innych formach sprzedaży oraz usługach. Narażone więc są obecnie liczne sektory dóbr niepodlegających wymianie, którym w przeszłości automatyzacja nie groziła.

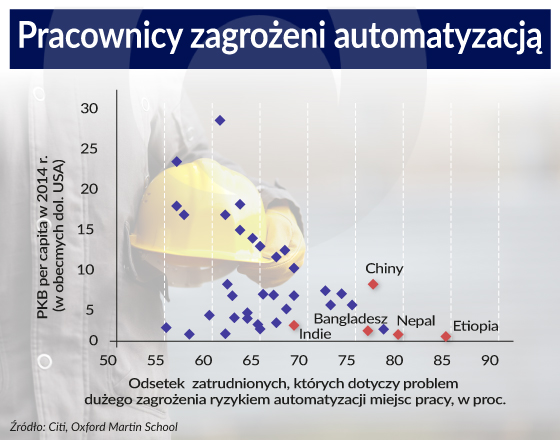

Wykorzystując metodę zastosowaną przez autorów wspomnianej wyżej pracy, Bank Światowy oszacował niedawno, że w krajach rozwijających się odsetek miejsc pracy zagrożonych przez automatyzację jest jeszcze wyższy. W grupie krajów należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD) dotyczy to 57 proc. miejsc pracy, natomiast dla Chin ten wskaźnik wynosi 77 proc., dla Indii – 69 proc., a dla Etiopii aż 85 proc. siły roboczej.

Chociaż istnieje ujemna korelacja między dochodami per capita krajów a stopniem ich narażenia na automatyzację, w wyniku czego kraje rozwijające się cechują się stosunkowo dużą ekspozycją na te procesy (zob. Citi, Oxford Martin School, Technology at Work v2.0: The Future Is Not What It Used to Be, 2016 r.), nie musi to oznaczać, że jakoś niedługo te miejsca pracy zostaną zautomatyzowane. Ponieważ wyższe koszty pracy należą do ważnych bodźców skłaniających do automatyzacji, procesy automatyzowania miejsc pracy odbywają się szybciej w gospodarkach na zaawansowanym poziomie rozwoju. Jednocześnie jednak nie ulega wątpliwości, że kraje rozwijające się są narażone. Chiny są obecnie największym rynkiem dla producentów robotów, a z niedawnych szacunków Citi wynika, że w przypadku robotów w Chinach okres zwrotu skrócił się do dwóch lat.

Powstaje jednak pytanie, dlaczego nadal jest tak wiele miejsc pracy, skoro przez nowe technologie powstaje mniej nowych i umożliwiona jest oszczędność pracy.

Po pierwsze, nie wszystkie zajęcia, które można zautomatyzować, są rzeczywiście automatyzowane. Pomimo osiągnięć w dziedzinie technologii samoobsługi w USA nadal pracuje ponad 3 mln kasjerów.

Po drugie, proces tworzenia miejsc pracy zależy także od czynników różnych od nowej technologii. Co istotne, od rewolucji komputerowej z lat 80. większość nowych miejsc pracy powstała w sektorach gospodarki odmiennych od branż, w których wykorzystuje się nowe technologie informatyczne.

Michael Spence i Sandile Hlatshwayo opublikowali szacunki świadczące o tym, że aż 98 proc. łącznego wzrostu zatrudnienia w USA w latach 1990-2008 mogło być wynikiem zmian w sektorach dóbr niepodlegających wymianie, w których wytwarza się towary i usługi konsumowane lokalnie (zob. M. Spence, S. Hlatshwayo, The evolving structure of the American economy and the employment challenge). Ok. 40 proc. tego wzrostu zatrudnienia to zmiany w sektorach usług publicznych i służbie zdrowia (tych zmian nie wywołują przede wszystkim siły rynkowe), znacznie się też przyczyniły handel detaliczny, budownictwo, branża spożywcza oraz hotelarstwo.

Po trzecie, technologia informatyczna poważnie wpływa na miejsca pracy w sektorach różnych od branż teleinformatycznych.

Sektory, w których wykorzystuje się te technologie, mianowicie branże specjalistycznych usług wymagających wysokich kwalifikacji intelektualnych, błyskawicznie się powiększyły. Wskutek bowiem postępu w dziedzinie technologii teleinformatycznych wiele tego rodzaju usług można już zamawiać w innych krajach. Dzięki temu stały się one dostępne nie tylko na rynku krajowym. Co więcej, miejsca pracy w sektorach technologii teleinformatycznych powodują znaczny efekt rozlania, ujawniający się w lokalnym popycie na usługi. Jedno dodatkowe miejsce pracy w sektorze tych technologii powoduje utworzenie ok. pięciu nowych w lokalnym sektorze dóbr niepodlegających wymianie (zob. E. Moretti, Local Multipliers, „American Economic Review”).

Ponieważ przez postępującą automatyzację zakładów branże produkcyjne wchłaniają mniej pracowników (także w krajach rozwijających się), przyszłość procesu tworzenia miejsc pracy będzie zależeć od przejścia do metod produkcji opartych na wykorzystywaniu wyższych kwalifikacji. Co ważne, miejsca pracy wymagające wysokich kwalifikacji zwykle są mniej narażone na zautomatyzowanie, a także wywołują większy popyt na usługi świadczone lokalnie.

Wyniki przeprowadzonych niedawno badań świadczą o tym, że w przypadku utworzonego w sektorach produkcyjnych w krajach rozwijających się jednego dodatkowego miejsca pracy wymagającego wysokich kwalifikacji mnożniki są co najmniej trzykrotnie wyższe od mnożników dla miejsc pracy niewymagających kwalifikacji. Mnożnik dla miejsc pracy pierwszego rodzaju wynosi od 13 w Brazylii do 21 w Indiach. Należy więc sądzić, że wprawdzie nie możemy wykluczyć możliwości, iż technologie informatyczne spowodują w przyszłości ogólny spadek zapotrzebowania na miejsca pracy, ale nie wydaje się, by musiało to niepokoić już teraz.

Chociaż w obecnych sektorach technologii informatycznych powstaje mniej miejsc pracy niż w sektorach, które je poprzedzały, ich pośredni wpływ na proces tworzenia miejsc pracy jest znacznie większy. Te nowe miejsca pracy wywołują bowiem w lokalnej gospodarce dodatkowy popyt na dobra niepodlegające wymianie, co z kolei tłumaczy zmiany wskaźników zatrudnienia w różnorodnych branżach, od przemysłu po usługi, obserwowane w większości gospodarek rozwiniętych.

Tak więc losy pracowników w mniejszym stopniu zależą od możliwości zatrudnienia zapewnianych przez firmy branż biotechnologicznej i komputerowej niż od wywołanego przez te przedsiębiorstwa popytu na usługi świadczone lokalnie. Pośredni wpływ dzisiejszych sektorów technologii informatycznych na zatrudnienie istotnie ma tak wielkie znaczenie, że przyszłość zatrudnienia prawdopodobnie bardziej będzie zależeć od wielkości mnożnika niż od procesu tworzenia miejsc pracy w samych sektorach teleinformatycznych.

Powiększająca się skala automatyzacji powoduje, że automatyzowany będzie coraz większy zakres usług niewymagających wysokich kwalifikacji, co może wywołać zmniejszenie mnożnika. Jednocześnie jednak powstaje popyt na zupełnie nowe usługi. W serwisie LinkedIn najszybciej obecnie przybywa m.in. instruktorów zumby i trenerów osobistych Beachbody. Chociaż zmiany w dziedzinie technicznej prowadzą do coraz większej oszczędności pracy i ograniczania procesu tworzenia nowych miejsc pracy, przynajmniej na razie obawy, że automatyzacja spowoduje masowe bezrobocie, wydają się bezpodstawne.

Carl Benedikt Frey jest współdyrektorem prowadzonego na Oxford Martin School programu badawczego poświęconego nowym technologiom i zatrudnieniu (Oxford Martin Programme on Technology and Employment) i wykłada ekonomię na Nuffield College przy Uniwersytecie Oksfordzkim.

Ebrahim Rahbari jest dyrektorem Światowego Zespołu Ekonomicznego w Dziale Badań Citigroup.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.