Wpływ wojny w Ukrainie na gospodarkę Wielkiej Brytanii

Kategoria: VoxEUZdecydowana większość członków panelu uważa, że ze względu na wojnę w Ukrainie Bank Anglii powinien spowolnić tempo podwyżek stóp procentowych.

Nowy przewodniczący Komisji Europejskiej Jean-Claude Juncker zaproponował zwiększenie inwestycji publicznych w kilku najbliższych latach w sumie o 300 mld euro, ale ta strategia prawdopodobnie nie przyniesie skutków. (CC BY by EPP Dublin Congress, 2014)

W opublikowanym niedawno artykule wyraziliśmy przekonanie, że w strefie euro należy skoordynować programy ekspansywnej polityki pieniężnej i budżetowej, wprowadzając tymczasową obniżkę podatków sfinansowaną przez emisję pieniądza. Nasza propozycja spotkała się z krytyką. Chcielibyśmy tu odpowiedzieć na zarzuty z jakimi się spotkała.

W materiale opublikowanym niedawno przez „VoxEU” Roberto Perotti nie kwestionuje skuteczności naszej propozycji, jeśli chodzi o pobudzanie zagregowanego popytu. Twierdzi jednak, że tymczasowego zwiększenia deficytu budżetowego do wielkości rzędu 5 proc. PKB nie można wiarygodnie odwrócić przyszłymi cięciami wydatków i że cofnięcie czasowej obniżki podatków poprzez przyszłe podwyżki stawek podatkowych również działałoby destabilizująco – pod względem gospodarczym i politycznym.

Antycykliczne programy polityki budżetowej: działają stabilizująco czy destabilizująco?

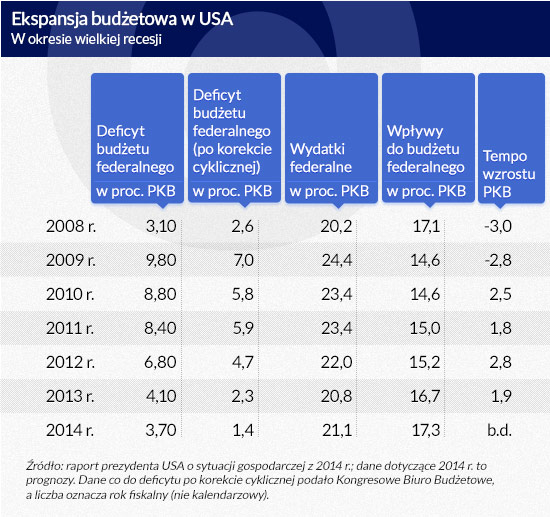

Programy wdrożone w USA i Wielkiej Brytanii w czasie wielkiej recesji zdecydowanie przemawiają przeciwko drugiej części argumentu Roberta Perottiego, o czym świadczą zamieszczone poniżej tabele (1a–1c). W USA dopuszczono do tego, aby przez rok deficyt budżetowy wzrósł prawie o 7 proc. PKB, co stało się w następstwie większych wydatków i mniejszych wpływów do budżetu (zob. tabelę 1a).

Niecała połowa tej zmiany była wynikiem oddziaływania stabilizatorów budżetowych, reszta to skutek celowo podjętych decyzji politycznych. Później zmieniły się zarówno wydatki budżetowe, jak i wpływy, wracając do wcześniejszych wielkości. Stało się tak częściowo przez to, że zwiększenie deficytu wskutek działań podjętych w celu ratowania instytucji finansowych było inicjatywą jednorazową, częściowo samoczynnie, ponieważ doszło do odbudowy gospodarki, wreszcie częściowo w wyniku celowo wprowadzonych zmian polityki budżetowej, np. sekwestracji budżetowej (2013 Sequester).

Gdy nie uwzględnia się efektu stabilizatorów automatycznych, wydatki federalne zmniejszono o ponad 2,5 proc. PKB w okresie od dołka cyklu koniunktury do teraz, a wpływy do budżetu federalnego bez uwzględnienia tych stabilizatorów wzrosły mniej więcej o 3 proc. PKB w tym samym okresie (tak podaje Kongresowe Biuro Budżetowe).

Infografika DG

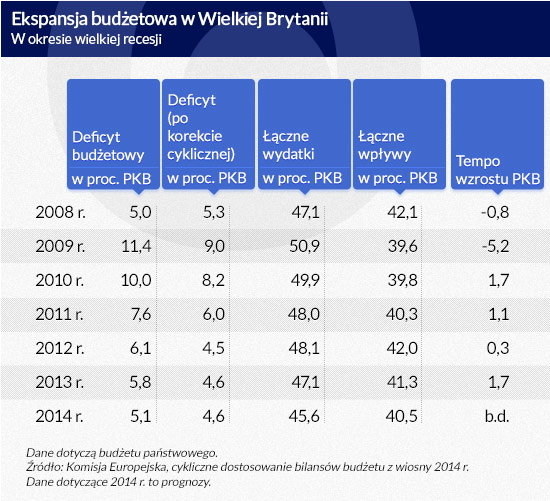

W Wielkiej Brytanii deficyt budżetowy wzrósł prawie tak samo jak w USA (przez rok o 6,4 proc. PKB), co także nastąpiło w wyniku większych wydatków i mniejszych wpływów (zob. tabelę 1b).

W dwóch trzecich ta ekspansja budżetowa była wynikiem celowo podjętych decyzji dotyczących polityki budżetowej. Ekspansja budżetowa została całkowicie cofnięta w latach 2010–2013, przy czym ok. połowy tego skurczenia (56 proc.) nastąpiło wskutek celowych inicjatyw, prawie wyłącznie wpływających na wielkość wydatków budżetowych.

Infografika DG

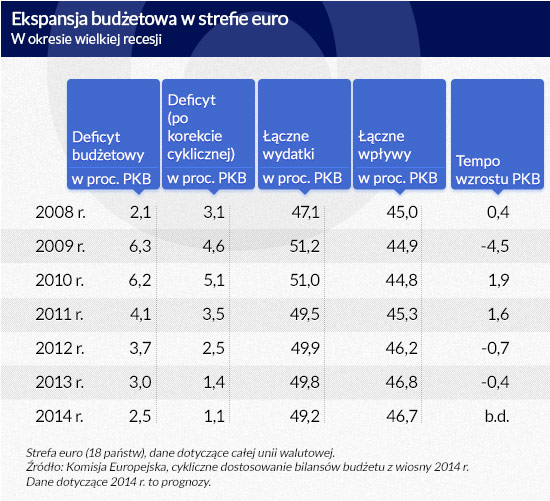

W strefie euro ekspansja budżetowa w latach 2008–2009 była mniejsza, gdyż budżety w całej unii walutowej pogorszyły się o 4,2 proc. PKB, czyli mniej więcej o dwie trzecie tej ekspansji w USA i Wielkiej Brytanii (zob. tabelę 1c).

Połowa tej ekspansji została wywołana przez działania podjęte w dziedzinie polityki budżetowej. Podobnie jak w Wielkiej Brytanii, ta ekspansja budżetowa została później całkowicie cofnięta, ale wystąpiły dwie znaczne różnice.

– Celowe działania zacieśniania polityki makroekonomicznej były dwukrotnie większe od inicjatyw ekspansywnych, które wcześniej towarzyszyły zwiększeniu deficytu (zacieśnienie o 4 proc. PKB w latach 2010–2014, a w latach 2008–2009 dwuprocentowa ekspansja wywołana przez działania w dziedzinie polityki budżetowej).

– Niezmiernie istotne jest przy tym to, że bodziec w dziedzinie polityki budżetowej był procykliczny, ponieważ został zastosowany w środku kryzysu wywołanego przez zadłużenie publiczne, przez który doszło do ograniczenia kredytowania i wzrosła niepewność gospodarcza w państwach południa Europy.

– Co więcej, w większości państw te działania przybrały głównie formę podwyżek stawek podatkowych. Skutkiem była dwuletnia recesja, przez którą przepadła część osiągnięć uzyskanych w dziedzinie budżetowej.

Infografika DG

Wśród ekonomistów panuje niemal jednomyślna zgoda co do tego, że antycykliczne programy polityczne wdrożone w USA i Wielkiej Brytanii w połączeniu z wyjątkowym luzowaniem pieniężnym przyczyniły się do ustabilizowania wahań PKB i tłumaczą znacznie szybszą odbudowę tych gospodarek niż w strefie euro – pomimo tego, że kryzys finansowy objął przede wszystkim państwa anglosaskie, a nie kraje Europy kontynentalnej.

Twierdzenie, że w obecnych okolicznościach antycykliczna polityka budżetowa w połączeniu z luzowaniem ilościowym powodowałaby destabilizację gospodarczą, trudno zrozumieć, by nie powiedzieć więcej, nawet gdyby ją realizowano wyłącznie poprzez zmiany polityki podatkowej i nie towarzyszyły temu żadne cięcia przyszłych wydatków budżetowych.

Jak stwierdzono powyżej, nie wszystkie z tych zmian wskaźników budżetowych w USA i Wielkiej Brytanii osiągnięto przez celowe działania podejmowane w dziedzinie polityki budżetowej i podatkowej. Ponadto zmiany te odzwierciedlają cykliczne wahania produktu krajowego i cen. Ale przecież o to właśnie w tym chodzi i tak samo byłoby w strefie euro. Gdyby państwa strefy euro zaangażowały się obecnie w ekspansję budżetową, głównym celem byłoby porzucenie procyklicznego nastawienia w polityce budżetowej, które spowodowało niepotrzebne dotkliwości, i przyjęcie nastawienia antycyklicznego.

W strefie euro w latach 2009–2013, po zmianie luki PKB z +3,2 proc. do –3 proc., bilans budżetu dla całego obszaru walutowego po korekcie cyklicznej skurczył się prawie o 4 punkty procentowe PKB. W pewnych państwach do procyklicznego zacieśnienia doszło przede wszystkim przez redukcje wydatków (szczególnie w Hiszpanii i Wielkiej Brytanii) i okazało się ono łagodniejsze. W innych państwach, np. we Włoszech, stało się tak niemal wyłącznie przez podwyżki stawek podatkowych co wywołało poważne i długotrwałe recesje.

Niektóre z zalecanych przez nas obniżek podatków spowodowałyby więc po prostu cofnięcie procyklicznych podwyżek stawek podatkowych, które w tych państwach wprowadzono w najgorszym okresie kryzysu spowodowanego przez zadłużenie publiczne.

Ponieważ dochód i ceny zaczynają znów wzrastać, przynajmniej część ekspansji budżetowej zostałaby samoczynnie zmniejszona bez żadnych interwencji podejmowanych w dziedzinie polityki budżetowej i podatkowej, podobnie jak stało się to w Wielkiej Brytanii i USA, gdyż wpływy wyrażone jako odsetek PKB są procykliczne, natomiast wyrażone w ten sam sposób wydatki są antycykliczne. Gdyby elastyczność budżetu względem stanu koniunktury była symetryczna (a tak być nie musi) i gdybyśmy użyli danych liczbowych z lat 2007–2009 (cykliczne pogorszenie budżetu wynoszące 2 proc. PKB – bez uwzględnienia reakcji w polityce gospodarczej, przy powiększeniu się luki PKB o 6,6 proc.), to powrót luki PKB do równowagi z obecnego poziomu (–3,8 proc. pod koniec 2013 r.) samoczynnie spowodowałby zmniejszenie deficytu o 1,2 proc. PKB. Wprawdzie nie jest to wiele, ale przecież nie zero.

Pokusa nadużycia i wiarygodność przyszłych redukcji wydatków

Roberto Perotti powtarza również argument, że luźniejsza polityka pieniężna i budżetowa spowodowałaby pokusę nadużycia, szczególnie w państwach południowoeuropejskich. Nie ulega wątpliwości, że rządom Włoch i Francji chyba brakuje woli politycznej albo większości w parlamencie, aby przeprowadzić najważniejsze reformy strukturalne, które byłyby w długoterminowym interesie tych państw. Wcale jednak nie jest oczywiste, że przedłużanie kryzysu to przepis na większą chęć wdrażania reform.

Z dwóch powodów wydaje się, że jest raczej przeciwnie.

Po pierwsze, dłuższa stagnacja i wyższa stopa bezrobocia mogą tylko umocnić radykalniejsze i bardziej populistyczne partie działające w państwach europejskich. Obserwowany w ostatnim czasie wzrost popularności Ruchu Pięciu Gwiazd we Włoszech i nasilanie się wrogości wobec euro we Francji nie są wynikiem przypadku, to produkt uboczny gospodarczych porażek projektu europejskiego.

Po drugie, sprzeciwy polityczne wobec cięć wydatków i reform strukturalnych na ogół są większe, gdy gospodarka jest pogrążona w kryzysie, ponieważ wyborcy uważają, że takie inicjatywy prawdopodobnie spowodują dalszy spadek zagregowanego popytu i więcej zwolnień pracowników.

Odpowiednia kolejność, zarówno z punktu widzenia gospodarczego, jak i politycznego, to przesunięcie w czasie – ekspansywne obniżki podatków dziś w celu przywrócenia pewnego wzrostu gospodarczego a później cięcia wydatków, gdy gospodarka zacznie się odbudowywać. Aby zapewnić wiarygodność, że bolesne posunięcia w przyszłości nastąpią, cięcia wydatków można natychmiast przyjąć w ustawach, ale z przesuniętą w czasie datą wejścia w życie. Przysłużą się do tego także ustawowe zobowiązania do zwiększenia podatków o odpowiednią wielkość, gdyby nie doszło do cięcia wydatków.

Czy jest jakaś inna strategia?

Alternatywna strategia zaproponowana przez Roberta Perottiego, czyli koncepcja drobnych działań prowadzących stopniowo do zmniejszenia wydatków budżetowych i jednoczesnych stopniowych obniżek podatków, może przynieść skutki w normalnych czasach. W obecnych okolicznościach jest to jednak rozwiązanie zbyt trudne z powodów politycznych. Do tego należy dodać rzecz jeszcze ważniejszą, mianowicie to, że w tym pomyśle w ogóle nie bierze się pod uwagę, że potrzebujemy obecnie wielkich i skoordynowanych wysiłków, by uruchomić gospodarkę w strefie euro. Jeżeli to zadanie zostawi się wyłącznie EBC, porażka jest nieuchronna.

Nowy przewodniczący Komisji Europejskiej zaproponował zwiększenie inwestycji publicznych w kilku najbliższych latach w sumie o 300 mld euro. Ta strategia jednak również prawdopodobnie nie przyniesie skutków, ponieważ bodziec pobudzający zagregowany popyt wystąpi zbyt późno, a także przez to, że te zasoby będą zbyt małe, aby mogło to coś zmienić. Dodać tu można, że niemieccy politycy już zmniejszyli skalę tej inicjatywy, dając do zrozumienia, że łączna suma musiałaby obejmować fundusze strukturalne, a program musiałby być finansowany również przez sektor prywatny.

Pejzaż polityczny zmieniło przemówienie wygłoszone przez Maria Draghiego w Jackson Hole. Draghi przyznał w nim, że wzrost gospodarczy w strefie euro jest ograniczony przez popyt i że odpowiednią polityką, która pozwoli znieść to ograniczenie, są skoordynowane działania w polityce zarówno budżetowej, jak i pieniężnej. Stwierdził też, że polityka pieniężna może odgrywać rolę pomocniczą, ale nie należy zakładać, że napędzi wzrost.

Jeżeli politycy państw strefy euro zaprzepaszczą tę szansę i nadal będą odwlekać konieczne działania, przejdą do historii jako ci, którzy zniweczyli 60 lat wysiłków dla zbudowania pokoju na naszym kontynencie. Wygląda niestety na to, że to właśnie chcą koniecznie zrobić.

Francesco Giavazzi jest profesorem ekonomii wykładającym na Uniwersytecie Bocconiego oraz członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR)

Guido Tabellini jest profesorem ekonomii wykładającym na Uniwersytecie Bocconiego oraz członkiem zespołu badawczego CEPR

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.