Trwający od początku roku wzrost produkcji aut w Europie opiera się na dopłatach do zakupu nowych samochodów. - Drugie półrocze, gdy dopłat już nie będzie, może nie być tak dobre – ocenia Jakub Faryś, prezes Polskiego Związku Przemysłu Motoryzacyjnego. W Polsce motoryzacja wytwarza ponad 10 proc. produkcji przemysłowej i ma prawie 17 proc. udział w eksporcie. Popyt wewnętrzny jest ciągle słaby. Wzrost nie przekroczył u nas 7 proc., podczas gdy w Niemczech wynosi ponad 30 proc.

Motoryzacja jest szczególnie wrażliwa na wahania koniunktury. Na zachodzie Europy konsumenci zmieniają auto na nowe przeciętnie co 4-5 lat. Producenci w podobnym cyklu starają się odświeżać swoje modele, by utrzymać przywiązanie kupujących do marki. Jednak rzeczywista żywotność auta to 10-15 lat. Konsumenci łatwo decydują się więc na odłożenie decyzji o zakupie nowego pojazdu, gdy tylko pojawiają się obawy o utrzymanie pracy. Tym bardziej, że w okresach dekoniunktury banki mniej chętnie kredytują zakup nowych samochodów.

Przemysł motoryzacyjny daje pracę ok. 10 mln osób – to 5 proc. wszystkich pracujących w Unii. Od koniunktury w motoryzacji w znacznym stopniu uzależnione są wyniki branży metalowej, przemysłu gumowego, a nawet hut szkła i producentów elektroniki. Branża przynosi europejskim rządom blisko 400 mld euro podatków.

Kiedy zatem stało się oczywiste, że do Europy zawitał kryzys, rządy poszczególnych państw w obawie o falę masowych bankructw, zwolnień i utratę wpływów z podatków, wprowadziły system dopłat zachęcający konsumentów do wymiany samochodów na nowe. Stymulowano przemysł motoryzacyjny i pozbywano się z dróg najstarszych pojazdów. Dopłaty – od 500 do 2,5 tys. euro – wprowadziło trzynaście krajów od Portugalii po Niemcy, które wydały na ten cel najwięcej – ponad 1 mld euro.

W efekcie w 2009 r. udało się zahamować negatywny trend na rynku. Według danych ACEA w Europie zarejestrowano 14,1 mln aut – zaledwie o 1,3 proc. mniej niż w 2008 r., choć o 9,3 proc mniej niż w roku 2007. Spadki trwały jednak na rynku samochodów dostawczych. Podczas gospodarczego spowolnienia firmy nie kupują ciężarówek, bo zmniejsza się ilość towarów do przewiezienia. W ostatnim przedkryzysowym roku, czyli w 2007, w Europie zarejestrowano 2,7 mln nowych aut użytkowych. Załamanie w końcówce roku 2008 przyniosło spadek sprzedaży o blisko 10 proc. Z kolei rok 2009 to zaledwie 1,65 mln nowych rejestracji – o jedną trzecią mniej niż rok wcześniej.

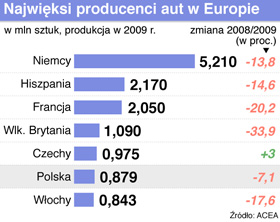

Na zachodnioeuropejskich dopłatach skorzystała także Polska. Z ponad 800 tysięcy produkowanych w naszych fabrykach aut prawie 98 proc. trafia na eksport. Dzięki popytowi na Zachodzie polskie fabryki motoryzacyjne zwolniły tylko 6 tys. pracowników. To niewiele – bezpośrednio przy produkcji aut zatrudnionych jest blisko 140 tys. osób, a cały sektor – wraz z poddostawcami – daje pracę 500-600 tys. osób. Spadek produkcji nad Wisłą w 2009 r. nieznacznie przekroczył 7 proc., podczas gdy w Niemczech czy Hiszpanii wyniósł około 14 proc., we Francji ponad jedną piątą, a w Wielkiej Brytanii aż jedną trzecią. Na całym świecie w 2009 r. produkcja aut zmniejszyła się o 15 proc.

Małe jest piękne

Pomogło nam nie tylko osłabienie złotego i fakt, że fabryki w naszym kraju należą do najnowocześniejszych w Europie, ale także to, że produkują popularne modele samochodów, jak Opel Astra czy Fiat Panda. W trakcie kryzysu klienci chętniej kupują auta mała, tanie i oszczędne. W 2009 r. udział małych samochodów w całym rynku sprzedaży aut sięgnął blisko połowy – o 6 proc. więcej niż rok wcześniej. Przeciętna pojemność silnika zmalała z 1740 cm sześciennych w 2007 r. do 1626 cm sześciennych w 2009 r. Po raz pierwszy od 15 lat spadł także rynkowy udział samochodów z silnikiem diesla.

Analitycy branży spodziewają się, że w najbliższych latach sprzedaż oszczędnych i ekologicznych samochodów będzie rosła. Firma doradcza Deloitte przewiduje, że do 2020 r. samochody przyjazne środowisku będą miały nawet jedną trzecią udziału w ogólnej sprzedaży pojazdów w krajach rozwiniętych. Na obszarach miejskich tzw. rynków wschodzących udział ten ma sięgnąć 20 proc.

Po części będzie to skutek działań konkurujących ze sobą producentów i efekt skali, który spowoduje spadek cen samochodów z napędem hybrydowym i elektrycznym, ale także rezultat działań poszczególnych rządów, które wspierają działania proekologiczne. Niemcy chcą wydać pół miliarda euro na to, by w ciągu najbliższych 10 lat na drogi wyjechał milion samochodów z napędem elektrycznym. Podobny program ogłosiła Francja, która wyda miliard euro na wprowadzenie na drogi 2 mln takich pojazdów. Brytyjczycy przeznaczyli ćwierć miliarda funtów na to, by od przyszłego roku subsydiować 25 proc. kosztów produkcji ekologicznych aut.

Te w sumie kilka milionów eko-aut to niewiele w porównaniu z 230 mln samochodów jeżdżących po drogach całej Unii (blisko 50 mln w samych Niemczech), ale chodzi o wykreowanie nowej mody, która wpłynie na zmniejszenie emisji CO2.

Kwestia niskich kosztów

Zdaniem ekspertów na powrót koniunktury sprzed 2008 r. producenci będą musieli poczekać co najmniej kilka lat. Economist Inteligence Unit przewiduje, że w 2010 roku liczba nowych rejestracji samochodów wzrośnie na świecie o 5,8 proc. i w kolejnych latach będzie rosła średnio w tempie ok. 7 proc. W Europie Zachodniej ma jednak spaść o blisko 5 proc. w tym roku, ustabilizować się w przyszłym, a potem rosnąć o ledwie 2-3 proc. w kolejnych latach.

W ocenie Deloitte w produkcji samochodów rosło będzie znaczenie rynków wschodzących. Podobnego zdania byli odpytywani przez KPMG menedżerowie światowej branży motoryzacyjnej. Dwie trzecie spośród nich twierdzi, że źródła oszczędności dla sektora tkwią w innowacjach w zakresie produkcji, ale taka sama liczba wskazuje na kraje o niskich kosztach, jako te, w których lokowana będzie produkcja, zapowiada także wzrost znaczenia marek chińskich i indyjskich.

Trend przenoszenia produkcji tam, gdzie koszty są niskie, widać wyraźnie. Marny dla światowej motoryzacji rok 2009 przyniósł wzrost produkcji w Chinach o 63 proc. (do 10,4 mln aut), a w Indiach o 44 proc. (do 2,2 mln). W 2009 r. z chińskich fabryk wyjechała co druga wyprodukowana na świecie ciężarówka. Jednocześnie zakup Volvo przez chiński koncern Geely można traktować jako zapowiedź tego, że tonące w pieniądzach chińskie i indyjskie firmy będą korzystały z okazji do tanich zakupów w Europie. Dzięki akwizycjom uzyskają nie tylko dostęp do rynku, ale przede wszystkim nowoczesne technologie.

Polskie atuty

Polska wypada nieźle we wspomnianym badaniu KPMG. Co czwarty respondent wskazuje na nasz kraj jako miejsce, do którego w najbliższych pięciu latach napłynie najwięcej inwestycji motoryzacyjnych w Europie Wschodniej. Wyżej notowana jest tylko Ukraina. Eksperci KPMG oceniają, że w dłuższej perspektywie rozwój sektora w naszym kraju zależeć będzie od tego, czy uda się utrzymać istniejące fabryki i czy Polska będzie w stanie konkurować z innymi krajami w staraniach o nowe inwestycje motoryzacyjne.

Naszą przewagą jest liczna i stosunkowo nieźle przygotowana siła robocza. Godzina pracy w naszym kraju kosztuje ok. 11 USD – mniej niż w Czechach (blisko 14 USD), trochę więcej niż na Węgrzech czy w Słowacji (niewiele ponad 9 USD), choć sporo powyżej Rumunii (ok. 6 USD) czy Ukrainy (niespełna 3 USD). Koszty pracy są u nas nadal stosunkowo niskie, stanowiąc około jednej trzeciej kosztów pracy robotnika niemieckiego czy francuskiego.

Jest szansa, że pojawią się nowi inwestorzy zainteresowani ulokowaniem produkcji w naszym kraju.

Na razie nie ma co prawda planów tak spektakularnych jak budowa nowej fabryki samochodów, ale PAIIZ pracuje nad ponad dwudziestoma projektami z branży motoryzacyjnej. Inwestycje zapowiadają przede wszystkim, choć nie tylko, producenci komponentów: Henscheln Engineering Automotive, Brembo, Bridgestone, Gedia Poland, zastanawiają się nad nimi Delphi i General Motors.

Wyraźną słabością naszego kraju jest wątły popyt wewnętrzny. W 2009 r. udało się sprzedać nad Wisłą 320 tys. samochodów osobowych, z czego ponad 50 tys. kupili klienci zagraniczni. W krajach rozwiniętych, nawet w czasie kryzysu, sprzedaje się co roku ok. 30 samochodów na 1 tys. mieszkańców, cztery razy więcej niż w Polsce. U nas potrzeby rynku skutecznie zaspokajane są przez sprowadzane z Zachodu auta używane. W 2008 r. przywieziono ich do Polski 1,1 mln, w ubiegłym roku blisko 700 tys. Zaledwie co dziesiąty sprowadzany samochód ma mniej niż 4 lata, a ponad 40 proc. jest starsze niż 10 lat.

W ocenie Jakuba Farysia sytuację mogłoby poprawić zastąpienie obowiązującego podatku akcyzowego podatkiem ekologicznym uzależnionym od wieku i parametrów pojazdu. Mogłoby to zwiększyć popyt na nowe samochody, a przy okazji obniżyć wiek aut poruszających się po polskich drogach, zmniejszyć uciążliwość motoryzacji dla środowiska i poprawić bezpieczeństwo na drogach. Rząd wciąż się nad tym zastanawia.

OPINIA

Mirosław Michna, partner w firmie doradczej KPMG

„Obserwator Finansowy”: Czy sektor motoryzacyjny kryzys ma już za sobą?

W Polsce od października 2009 r. widzimy oznaki ożywienia – produkcja samochodów rośnie, szczególnie w kategorii samochodów dostawczych. Jak podaje Instytut Badania Rynku Motoryzacyjnego Samar, od początku roku do końca maja wyprodukowano w Polsce o 7,4 proc. więcej samochodów osobowych i dostawczych niż w analogicznym okresie ubiegłego roku.

Poprawa sytuacji w kolejnych miesiącach zależeć będzie przede wszystkim od popytu w Europie Zachodniej, przy czym w miarę jak wygasają dopłaty do nowych samochodów osobowych, wszystko zależeć będzie od ożywienia związanego ze wzrostem gospodarczym i optymizmem konsumentów.

Jak podaje ACEA, w sektorze samochodów osobowych I kwartał 2010 roku przyniósł wzrost liczby rejestracji o 9,2 proc. w stosunku do analogicznego okresu 2009 roku. Nadal jednak liczba nowych rejestracji była o 9,4 proc. niższa niż w I kwartale 2008 roku. Istnieje szansa, że w 2010 r. producenci samochodów jak i części motoryzacyjnych powtórzą wyniki z 2008 roku

Czego możemy się spodziewać w Polsce?

Na rynku polskim w 2010 r. najprawdopodobniej zmienią się korzystne obecnie uregulowania umożliwiające odliczenie podatku naliczonego VAT od samochodów z homologacją ciężarową (tzw. kratką). Proponowane zmiany, które wyłączą również prawo do odliczania podatku naliczonego od kupowanego do takich samochodów paliwa, mogą wejść w życie prawdopodobnie z końcem roku, wraz z wprowadzeniem szerszych uregulowań dotyczących wszystkich kwestii prawno-podatkowych związanych z kupnem i użytkowaniem samochodu przez firmy.

Taką ewentualność biorą pod uwagę importerzy aut, rozszerzając ofertę samochodów z „kratką”, które mogą pobudzić rynek w końcówce roku. Wpływ na wzrost zainteresowania samochodami mogą mieć też spodziewane promocje aut z silnikami spełniającymi normę emisji spalin Euro 4, których od 2011 roku nie będzie już można sprzedawać.

Dlaczego ten właśnie sektor jest tak podatny na wahania koniunktury?

Pomimo dużej redukcji mocy produkcyjnych na świecie nadal kwestia nadprodukcji pozostaje dużym problemem, odbijając się na rentowności produkcji. Branża motoryzacyjna jest też mocno wrażliwa na koniunkturę w innych sektorach gospodarki. Nikt nie kupuje samochodów ciężarowych lub dostawczych, jeśli nie ma nimi czego przewozić. Jednocześnie to, co buduje przewagę konkurencyjną najlepszych, to umiejętność kreowania efektywności działania, a więc obniżania kosztów funkcjonowania przy wzroście wydajności i innowacyjności technologicznej. Wydaje się, że w najbliższych latach przetrwają tylko ci producenci, którzy będą potrafili dokonać głębokiej restrukturyzacji, a zarazem wprowadzić innowacyjne rozwiązania technologiczne obniżające zużycie paliwa.

Dlaczego sektor motoryzacyjny stosunkowo łatwo uzyskuje pomoc publiczną w kryzysowych sytuacjach?

To skutek wielkości rynku motoryzacyjnego i jego znaczenia mierzonego chociażby liczbą miejsc pracy. Sektora o takim znaczeniu dla gospodarki poszczególnych krajów nie można po prostu pominąć i pozostawić samemu sobie, zwłaszcza że duzi producenci kreują powstawanie nowych miejsc pracy poprzez przyciąganie firm kooperantów.

Polski rząd był pod tym względem raczej powściągliwy w porównaniu z krajami Europy Zachodniej.

Coraz głośniej mówi się o konieczności ograniczenia pomocy publicznej, co miałoby się wyrażać chociażby w braku możliwości łączenia zwolnień podatkowych związanych z działalnością w Specjalnych Strefach Ekonomicznych i grantów inwestycyjnych.

Paradoksalnie producenci samochodów osobowych otrzymali w 2009 r. znaczne wsparcie poprzez pomoc w postaci dopłat krajów sąsiednich. W 2009 blisko co szósty kupiony w Polsce samochód osobowy został zarejestrowany poza granicami naszego kraju – większość w Niemczech.

Czy branży zagraża protekcjonizm i czy Polska i inne podobne kraje rozwijające się mogą na tym stracić?

Protekcjonizm w branży wynika zarówno z konieczności zapłaty za programy pomocowe, jak i wykorzystania jej jako swoistego narzędzia do walki z kryzysem poprzez zwiększanie zatrudnienia i zachęty inwestycyjne. Trudno się temu przeciwstawić, jeśli siedziby koncernów poddawanych naciskom w poszczególnych krajach znajdują się poza terenem Polski. Jeśli w danym kraju jest tylko zakład utrzymywany tam wyłącznie ze względu na niski koszt pracy, to może on w każdym momencie stracić zamówienia lub zostać sprzedany.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.