Ceny mieszkań powoli rosną, ale do nierównowagi daleko

Nominalne ceny mieszkań w Polsce zbliżają się do poziomów z 2006-2008 roku, ale inne są już nasze dochody i inny rynek. Deweloperzy nauczyli się dostosowywać podaż do popytu, a banki i nabywcy dużo ostrożniej podchodzą do kredytów hipotecznych. Po obecnej fazie ekspansji nie zanosi się więc na gwałtowne załamanie.

Na polskim rynku nieruchomości mieszkaniowych widać już cykle. Ekonomiści z Departamentu Analiz Ekonomicznych (DAE) NBP wyróżnili trzy w Warszawie i dwa w pozostałych dużych miastach. Pierwszy cykl miał charakter strukturalny i polegał na oddawaniu do użytku nowego wówczas produktu na rynku – mieszkań deweloperskich. Drugi cykl spowodowany był boomem kredytowym, ze szczytem koło 2007 roku.

Obrazowo wyjaśniał to prof. Jacek Łaszek z DAE NBP, jeden z autorów rocznego raportu o rynku nieruchomości.

– W pierwszym cyklu deweloperzy bez doświadczenia mieli tendencję do nadprodukcji, w 2002 roku zlikwidowano ulgę mieszkaniową i podniesiono VAT, w związku z tym mieliśmy olbrzymi boom budowlany do końca 2001 roku, bo potem mieszkania podrożały o 20-30 proc. Jak ktoś nie sprzedał do końca roku to z tymi mieszkaniami został. Wtedy deweloperzy bankrutowali i gdy weszliśmy do Unii Europejskiej w 2004 roku, to nastąpiło duże uderzenie popytu dzięki tanim kredytom frankowym i dobrej koniunkturze, ale nie było mieszkań na rynku. Wówczas zaczęły powstawać duże firmy deweloperskie, które znowu miały twarde lądowanie po 2008 roku. Jednak te, które przetrwały zgromadziły kapitał i doświadczenie, które pozwalają im dziś, w trzecim cyklu, utrzymywać elastyczną podaż.

Obecny, trzeci cykl mieszkaniowy charakteryzuje względna równowaga między popytem a podażą. Nabywców mieszkań jest dużo, ale deweloperzy równie dużo budują i sprzedają. A przynajmniej działo się tak dotychczas, bo pojawił się problem z ilością i kosztem pracowników budowlanych. Boomu nie ma dziś na rynku nieruchomości, ani na rynku kredytowym, boom jest w budownictwie.

Sektor budowlany ma dwa duże źródła zleceń: popyt na nieruchomości komercyjne i na inwestycje infrastrukturalne współfinansowane z funduszy UE. Dojście do tego trzeciego źródła – popytu na mieszkania wywołanego rosnącymi dochodami ludności i niskimi stopami procentowymi, spowodowało, że pracowników budowlanych zaczęło brakować, ich pensje wzrosły, a wyższe koszty deweloperzy zaczęli przerzucać na klientów.

Eksperci NBP podkreślają, że problemem nie są na razie ceny działek, bo dotychczasowy bank ziemi starczy na około trzy lata, niemniej i ten czynnik w wycenie nowych projektów będzie uwzględniany. W sumie, choć NBP nie stawia oficjalnie żadnych prognoz, to można spodziewać się, że ceny mieszkań powinny dalej nieznacznie rosnąć.

– Jeżeli popyt nie będzie rósł tak szybko jak dotychczas, do czego może przyczynić się także pewnie oczekiwane spowolnienie wzrostu PKB, to raczej scenariusz silnego przyśpieszenia cen nie jest bardzo prawdopodobny, ale nigdy nie wiadomo, bo może włączyć się inny motyw. W reżimie tzw. boomu na rynkach aktywów to wzrosty cen generują dodatkowy popyt. Czy tak będzie w Polsce? Zakładam, że nie, dlatego, że aby włączyła się spekulacja i przyśpieszenie zakupów, te wzrosty cen muszą być bardzo solidne, a na to się chyba nie zanosi – mówił Piotr Szpunar, dyrektor DAE NBP.

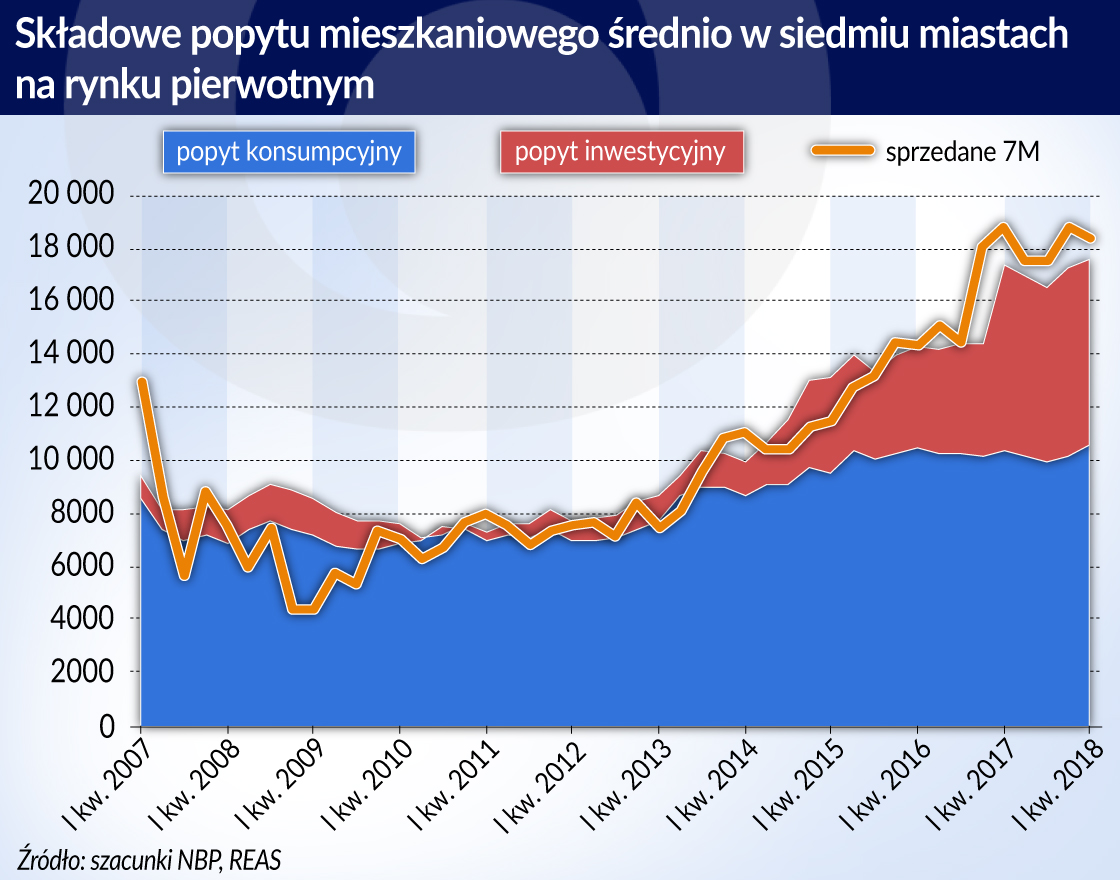

O tym, że mieszkań nie kupują wyrachowani spekulanci, a raczej zwykli Kowalscy często powodowani modą świadczą też inne przesłanki. Bardzo ciekawy jest wykres otwierający tekst, z którego wynika, że w pierwszym kwartale tego roku na rynku pierwotnym w siedmiu miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Warszawa, Wrocław) za około 10 tys. transakcji odpowiadał popyt konsumpcyjny napędzany głównie kredytem, ale za ponad 7 tys. kolejnych transakcji już popyt inwestycyjny. Udział popytu inwestycyjnego rośnie systematycznie od 2013 roku, kiedy zmieniono restrykcyjną dla najemców ustawę o ochronie lokatorów. W Polsce mieszkań na wynajmem jest stosunkowo mało, dlatego najem opłaca się dziś bardziej niż lokata w banku czy kupno obligacji.

– Nasze wyniki mówiące o motywacji kupujących nie są doskonałe, bo klienci często sami nie wiedzą po co kupują mieszkanie. Jeżeli ktoś kupuje mieszkanie docelowo dla swoich dzieci, bo będą mieszkać w danym mieście, albo studiować, ale dopiero za parę lat, a przedtem myśli o wynajmie, to to jest motyw bardzo mieszany. A takich deklaracji jest dużo – tłumaczył Piotr Szpunar.

Pewne jest to, że zakupy gotówkowe biją kolejne rekordy. Przynajmniej według metodologii NBP opisanej na 61 stronie raportu. W pierwszym kwartale 2018 roku zakup mieszkań za gotówkę na rynku pierwotnym w siedmiu polskich miastach wynosił według niej aż 72 proc. W ostatnim kwartale 2017 roku ten odsetek był jeszcze wyższy – aż 75 proc.

Z punktu widzenia całej gospodarki plusem jest to, że dominujący udział gotówki i brak boomu kredytowego ogranicza ryzyko systemowe. Mówiąc wprost: przy ewentualnym pogorszeniu koniunktury dzisiejsze tanie kredyty hipoteczne w złotych nie powinny wywołać takiego efektu jak tanie kredyty walutowe dekadę temu.

– Po pierwsze sytuacja nabywców jest dziś lepsza, dominują zakupy za gotówkę. Po drugie banki są ostrożniejsze, do czego przyczyniają się także lepsze standardy kredytowe i lepsze standardy zarządzania ryzykiem, łącznie z Rekomendacją S. Proszę zwrócić uwagę, że w poprzednim szczycie ekspansji na rynku mieszkaniowym często zdarzały się kredyty z LtV powyżej 100 proc., teraz tego nie ma – wyjaśniał tę różnicę Piotr Szpunar.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.