Obawy o stan gospodarki Chin stają się coraz głębsze. Kraj ten nie zmierza jednak ku stagnacji w stylu japońskim, nazywanej "straconymi dekadami”. Stwierdzenie to okryte jest jednak pewną dwuznacznością. Los Japonii został przypieczętowany przez jej niechęć do porzucenia dysfunkcjonalnego modelu wzrostu.

(źródło: The Economist, infografika DG/CC-by-Phil-Whitehouse)

Chiny zdecydowały się na przestawienie struktury gospodarki – co różni je od Japonii – mają jednak trudności z realizacją tej strategii. A jeśli tych zmagań nie wygrają, rezultat ostateczny może być podobny.

Taki sam wniosek wypływa z seminarium „Lekcje Japonii”, które przez ostatnie sześć lat prowadziłem w Yale. Kurs ten skupiał się przede wszystkim na „makroekonomii śledczej” – wyłuskiwaniu kluczowych wniosków ze wzlotu i upadku współczesnej gospodarki japońskiej, a następnie sprawdzaniu trafności tych nauk w odniesieniu do innych głównych gospodarek.

Na zakończenie seminarium studenci przedstawiają swoje prace analityczne, w których oceniają, kto jest kandydatem na następną Japonię. Całkiem niedawno, bo w 2012 roku, wybierano głównie Stany Zjednoczone, które wówczas – gdy odczuwano jeszcze pokłosie Wielkiego Kryzysu Finansowego z 2008 roku – usiłowały ponownie stanąć na nogach. Nic więc dziwnego, że w 2013 roku uwaga przeniosła się na nękaną kryzysem Europę. W tym jednak roku ponad połowa studentów (13 osób na 23) zdecydowała się sprawdzić, czy następną Japonią mogą być Chiny.

Podejście akademickie tworzy wspaniałe laboratorium intelektualne. Parę szybkich wyjazdów do Chin po zakończeniu semestru wiosennego dało mi jednak inną pespektywę. Podczas wyczerpujących dyskusji z chińskimi funkcjonariuszami państwowymi, przywódcami biznesu, uczonymi oraz inwestorami zauważyłem wielkie zainteresowanie lekcją Japonii, a także tym, jak mogłaby ona rzutować na zagadkę chińskiej gospodarki.

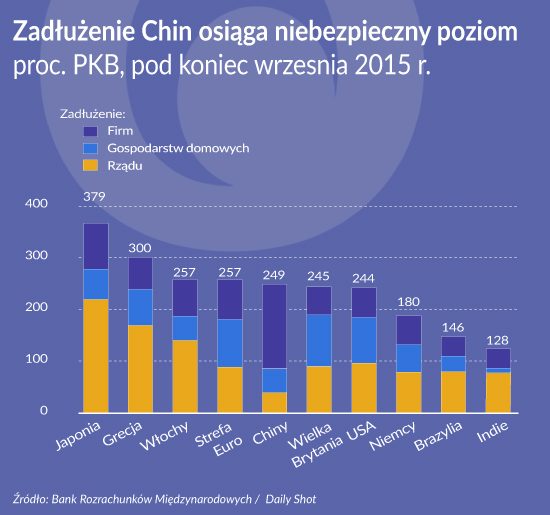

Tematem dnia było zadłużenie. Dług sektora niefinansowego wzrósł w Chinach ze 150 proc. PKB w 2008 roku do 255 proc. PKB obecnie, przy czym dwie trzecie tego przyrostu skupia się w sektorze przedsiębiorstw, głównie państwowych (state-owned enterprises – SOE). Chiny mają największe na świecie oszczędności – od 2007 oszczędności krajowe brutto odpowiadają tam przeciętnie 49 proc. PKB. Gwałtowny przyrost zadłużenia nie jest więc bynajmniej dziwny.

Gospodarki, które dużo oszczędzają, mają skłonność do inwestowania na dużą skalę, a to, że w Chinach nie było reform rynku kapitałowego – i że w 2015 roku doszło tam do pęknięcia bańki akcji – nasila i tak już nieproporcjonalnie wielką rolę kredytu bankowego w finasowaniu tamtejszego boomu inwestycyjnego.

Porównanie z Japonią jest szczególnie pouczające przy ocenia zagrożeń, wynikających z „długochłonnego” wzrostu. („Długochłonny” wzrost debt-intensive growth – to tłumaczenie jest analogią do określeń „wzrost pracochłonny” i „wzrost kapitałochłonny”, przyp. tłum.). W Japonii całkowity wskaźnik zadłużenia – pod koniec 2015 r. prawie 390 proc. PKB – jest o około 140 punktów procentowych większy niż w Chinach. Ponieważ jednak Japonia ma bardzo wysoką stopę oszczędzana – od 2007 roku średnio 24 proc. – zadłużona jest w zasadzie u siebie samej. Oznacza to, że nie jest wrażliwa na kapitałową ucieczkę zagranicznych inwestorów – a takie ucieczki często uruchamiają kryzys.

Konkluzja ta jeszcze wyraźniej odnosi się do Chin, gdzie stopa oszczędności jest od 2007 roku dwa razy większa niż w Japonii. Na początku 2016 roku, gdy wybuchł strach strach o Chiny – który podsycały biadania nad ucieczką kapitałów i nad ryzykiem walutowym – wcale tego nie uwzględniano. Tak więc obawy, ze do twardego lądowania chińskiej gospodarki może doprowadzić kryzys zadłużeniowy, są mocno przesadzone.

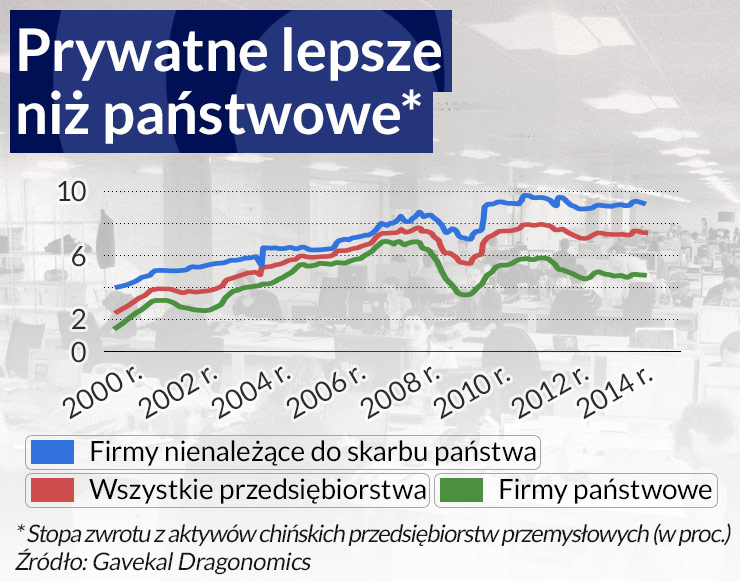

Do głównych tematów wyczerpujących dyskusji należą w Chinach również firmy-zombie – ekonomiczne żywe trupy. Głównymi aktorami pierwszej ze straconych dekad Japonii (czyli lat 90. XX wieku) były korporacje-zombie, utrzymywane przy życiu przez „wiecznotrwałe”, subsydiowane pożyczki bankowe. Maskowało to ogromny proces powstawania kredytów w sytuacji nieregularnej (nonperfoming loans), które w końcu doprowadziły do załamania japońskiego systemu bankowego.

Jest szczególnie istotne, że to zdradliwe wzajemne oddziaływanie na siebie zombie-korporacji i zombie-banków doprowadziło do zatkania arterii gospodarki realnej. Wywołało też mocne spowolnienie wzrostu wydajności, której to tendencji Japonii nie udało się dotychczas odwrócić.

Kierownictwo Chin w ostatnich wystąpieniach publicznych czyniło bezpośrednie odniesienia do przedsiębiorstw państwowych. W odróżnieniu od Japonii, gdzie przez prawie dziesięć lat zaprzeczano istnieniu tego problemu, chińskie władze stosunkowo szybko przystąpiły do opanowania sytuacji w dwóch kluczowych dziedzinach – stalowej i węglowej. Sugerują jednocześnie, że to samo może dotyczyć innych branż: cementowej, szklarskiej i budowy okrętów.

Przypadek Japonii przypomina również pogarszająca się w Chinach jakość pożyczek. Oficjalny wskaźnik kredytów w sytuacji nieregularnej – 1,7 proc. w przypadku banków giełdowych – to tylko wierzchołek góry lodowej. Niżej oceniane są zarówno „pożyczki pod specjalnym nadzorem” – gdy pożyczkobiorcy są na wczesnych etapach trudności płatniczych – jak i niespłacalne kredyty w bankowości nieoficjalnej. Uwzględnienie tego wszystkiego mogłoby zwiększyć chiński wskaźnik NPL do około 8 proc. A w takim przypadku niewykluczone, że władze musiałyby w końcu zasilić kapitałowo chiński system bankowy.

Jest szczególnie istotne, że to zdradliwe wzajemne oddziaływanie na siebie zombie-korporacji i zombie-banków doprowadziło do zatkania arterii gospodarki realnej. Wywołało też mocne spowolnienie wzrostu wydajności, której to tendencji Japonii nie udało się dotychczas odwrócić.

Nic z tego nie jest w Pekinie okryte tajemnicą. Przeciwnie: opublikowanie na początku maja we flagowej gazecie oficjalnej – „Dzienniku Ludowym” – wywiadu z „miarodajną, dobrze poinformowaną osobistością” oznacza, że wśród wyższych funkcjonariuszy toczy się coraz bardziej otwarta i wyczerpująca dyskusja o tym, co robić, żeby nie skończyć jak Japonia. „Dobrze poinformowana osobistość” – jakoby ktoś bliski prezydenta Xi Jinpinga – podkreślała zwłaszcza zdradliwe związki między zadłużeniem a problemami przedsiębiorstw-zombie, które mogłyby nawet doprowadzić w końcu do recesji w kształcie litery „L” – takiej, jak w Japonii.

To wiedzie do samej istoty porównań między Chinami i Japonią. Utrata dwóch i pół dekady (i dalej…) to dla Chin rozwiązanie nie do przyjęcia. Fakt, że wiedzą one, czego nie chcą, nie wystarczy jednak, by zagwarantować, że nie wpadną we własną pułapkę w stylu japońskim.

Decydujący czynnik różnicujący stanowią reformy. W Japonii cechą charakterystyczną lat 90. było to, że nie udało się podjąć reform strukturalnych – to samo stanowi zresztą poważne utrudnienie dla „Abenomiki” – obecnego programu ożywienia gospodarki. W strategii Chin podkreśla się natomiast wielką wagę zmian strukturalnych i reorientacji gospodarki. Czy okaże się to sukcesem, czy porażką, zależy ostatecznie od tego, czy kierownictwo Chin skłonne będzie stawić czoła potężnym beneficjentom praw nabytych, którzy opierają się reformom.

Interesujące, że z 13 studentów mojego seminarium, którzy jako następną Japonię wybrali Chiny, dwie trzecie ostatecznie odrzuciło to porównanie. Dowodzili, że doświadczenia rozwoju nowoczesnych Chin – zwłaszcza zainicjowanych przez Deng Xiaopinga reform i otwarcia kraju – są ważniejsze niż przykład Japonii. I dostali dobre oceny.

Badanie włoskich firm pokazało, że „firmy-zombie” rzadziej niż przedsiębiorstwa zdrowe otrzymywały w czasie pandemii wsparcie publiczne, co sugeruje, że środki te nie powodowały „zombifikacji” gospodarki.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Tematem dnia było zadłużenie. Dług sektora niefinansowego wzrósł w Chinach ze 150 proc. PKB w 2008 roku do 255 proc. PKB obecnie, przy czym dwie trzecie tego przyrostu skupia się w sektorze przedsiębiorstw, głównie państwowych (state-owned enterprises – SOE). Chiny mają największe na świecie oszczędności – od 2007 oszczędności krajowe brutto odpowiadają tam przeciętnie 49 proc. PKB. Gwałtowny przyrost zadłużenia nie jest więc bynajmniej dziwny.

Tematem dnia było zadłużenie. Dług sektora niefinansowego wzrósł w Chinach ze 150 proc. PKB w 2008 roku do 255 proc. PKB obecnie, przy czym dwie trzecie tego przyrostu skupia się w sektorze przedsiębiorstw, głównie państwowych (state-owned enterprises – SOE). Chiny mają największe na świecie oszczędności – od 2007 oszczędności krajowe brutto odpowiadają tam przeciętnie 49 proc. PKB. Gwałtowny przyrost zadłużenia nie jest więc bynajmniej dziwny.