Od chciwości do życzliwości – ewolucja private equity

Kategoria: AnalizyKiedyś królowało hasło „chciwość jest dobra”; teraz w modzie jest jego pozorne przeciwieństwo: „życzliwość jest dobra”. Pozorne, bo w istocie wcale nie są to rzeczy sprzeczne.

Biznes funduszy private equity polega na kupowaniu i sprzedawaniu firm. I jak to zwykle w handlu, każdemu zależy na tym, by sprzedać drożej niż się kupiło. Należy jednak odróżnić wartość transakcji od jej wyceny wskaźnikowej. Oczywiste jest, że zupełnie innymi kwotami operuje się przy negocjacjach przejęcia sieci supermarketów niż sklepu osiedlowego. Fakt, że na jedną firmę trzeba wydać miliard, a na drugą milion nie oznacza jednak, że ta pierwsza jest droga, a ta druga tania. Jak przy każdym innym zakupie – liczy się stosunek ceny do jakości.

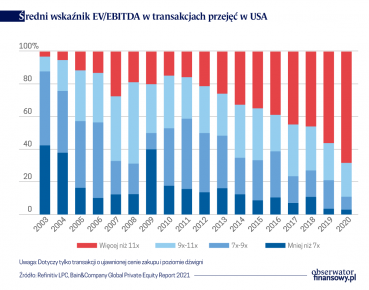

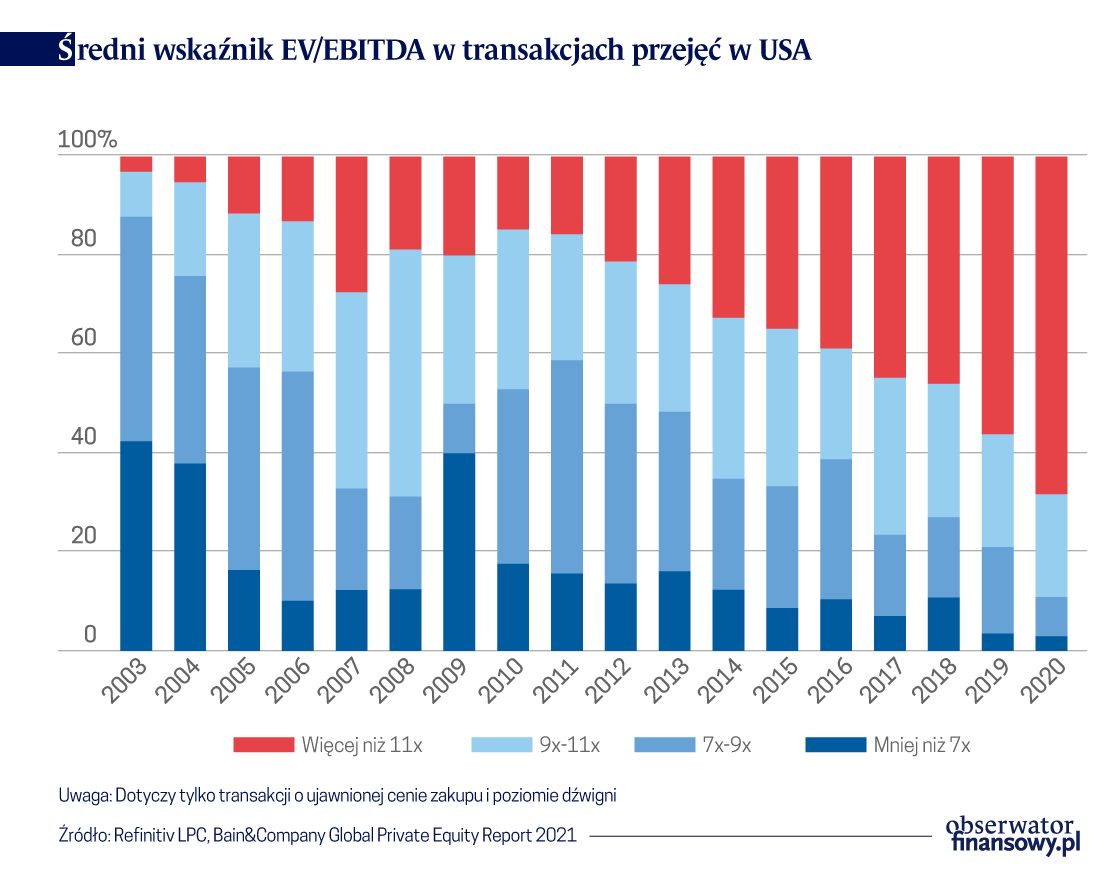

Wyznacznikiem „jakości” przedsiębiorstw są ich wskaźniki finansowe. Na przykład, stosowany często w branży private equity wskaźnik EV/EBITDA czyli wartość przedsiębiorstwa w relacji do rocznego wyniku operacyjnego bez uwzględnienia amortyzacji. Z kolei wartość przedsiębiorstwa wylicza się, sumując kapitalizację i dług netto firmy. Wskaźnik pokazuje, w uproszczeniu, ile lat firma musiałaby „pracować” na swoją wartość. Im wyższa jego wartość – tym droższa jest spółka.

Jak większość teoretycznych konstrukcji, taki wskaźnik ma swoje ułomności – nie odzwierciedla perspektyw dla spółki, tempa jej rozwoju, ma także ograniczone zastosowanie do porównywania firm z różnych sektorów – nakłady na środki trwałe, a przez to amortyzacja i dług, są bowiem wyższe w kapitałochłonnych branżach, jak np. przemysł przetwórczy, podczas gdy w nowych technologiach, szczególnie tych internetowych, te parametry są niższe.

Nie zmienia to faktu, że spółki coraz wyżej się cenią – a właściwie coraz wyżej je cenią sprzedający je właściciele. Z drugiej strony, inwestujące w nie fundusze są gotowe kupować przedsiębiorstwa po coraz wyższych wycenach. Perspektywy zysku z takich transakcji (private equity zazwyczaj po kilku latach decydują się sprzedać firmy) opierają się zarówno na założeniu, że przejęty biznes się rozwinie i zwiększy generowany przez siebie zysk (co nawet przy niezmienionym wskaźniku wyceny dałoby pozytywny zwrot z inwestycji), jak i na przekonaniu, że mnożnik, po jakim kupowane jest dziś przedsiębiorstwo, będzie wyższy.

I tak, jak podaje raport Global Private Equity Report 2021 firmy doradczej Bain & Company, w USA w 2020 r. transakcje private equity przeprowadzano przy wskaźniku EV/EBITDA na poziomie średnio 11,4x – nieco niższym niż w rok wcześniej, ale nadal w ramach wzrostowego trendu, który trwa od 2009 r. Tymczasem do Europy zagościła „drożyzna” – wskaźnik wystrzelił w ubiegłym roku, i sięgnął rekordowego poziomu 12,6x, choć w latach 2006-2016 dość stabilnie utrzymywał się w okolicach 8-9x.

Równolegle rośnie także tzw. dry powder, czyli niewykorzystane zasoby finansowe private equity. W 2020 r. fundusze dysponowały blisko 3 bilionami dolarów oczekujących na zainwestowanie. W 2012 roku, gdy poziom dry powder osiągnął pokryzysowe minimum, było to 1,1 bln dolarów. Nie powinno zatem dziwić, że rosnąca góra pieniędzy stawia sprzedających w dobrej pozycji negocjacyjnej i pozwala na uzyskiwanie wysokich wycen przy transakcjach przejęć.

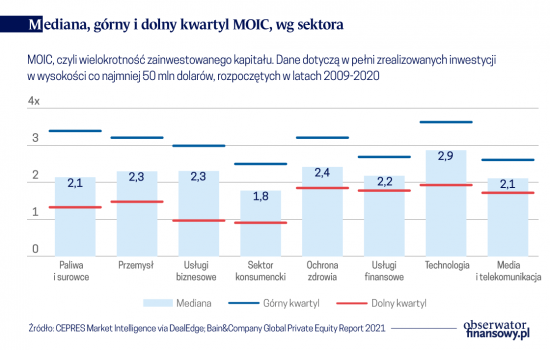

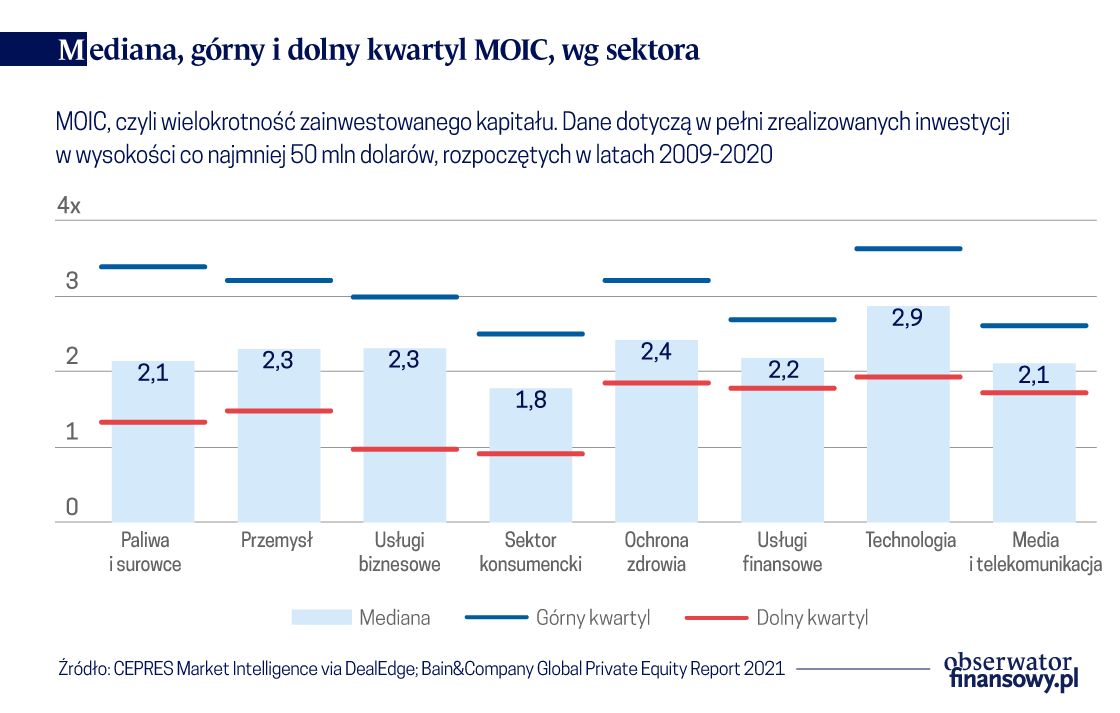

Jeśli chodzi o oczekiwane stopy zwrotu, to wiele zależy od sektora. Mnożnik zainwestowanego kapitału (MOIC), czyli prosty wskaźnik pokazujący rentowność inwestycji jest najwyższy dla spółek technologicznych, a najniższy w sektorze konsumenckim. Eksperci firmy Bain podkreślają jednak, że osiąganie najlepszych wyników polega jednak raczej na wyborze odpowiedniej spółki.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.