DABE NBP: Inflacja trochę niższa a PKB wyższy niż w ostatniej projekcji

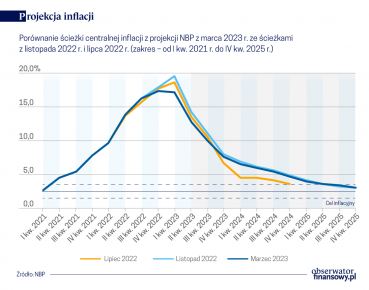

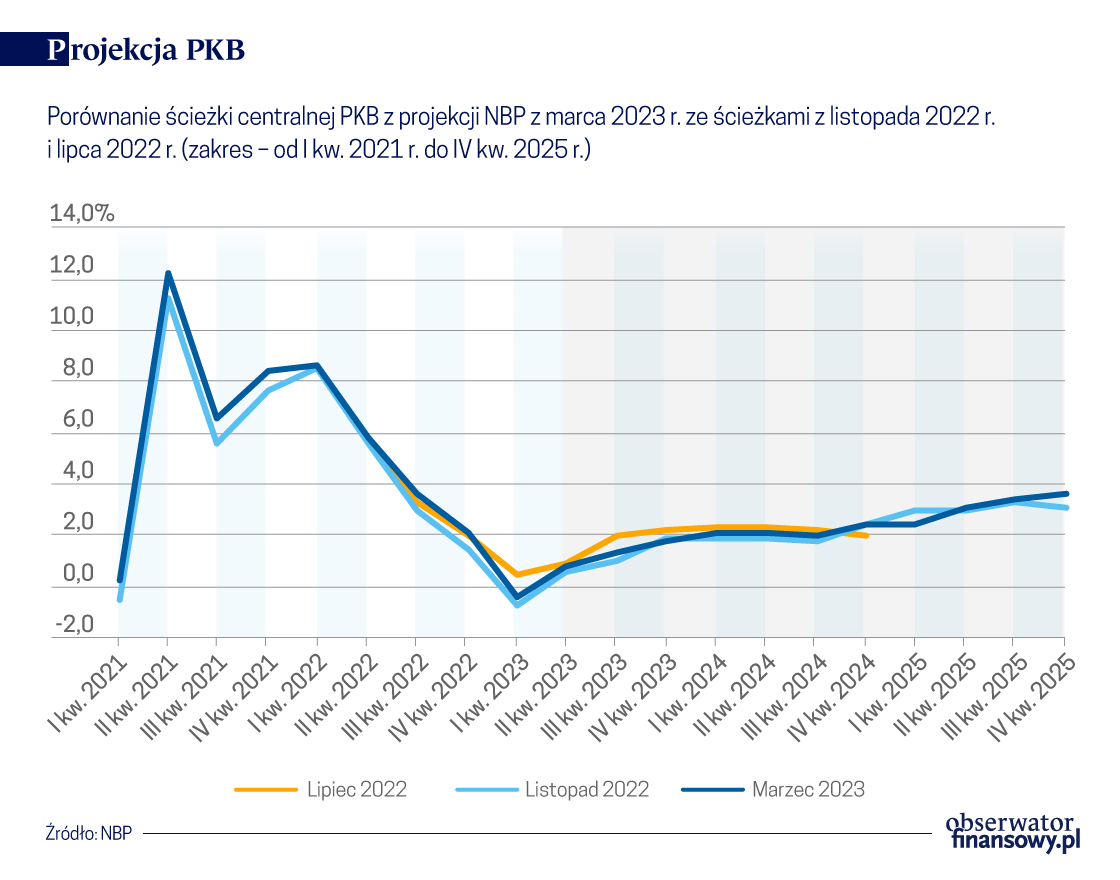

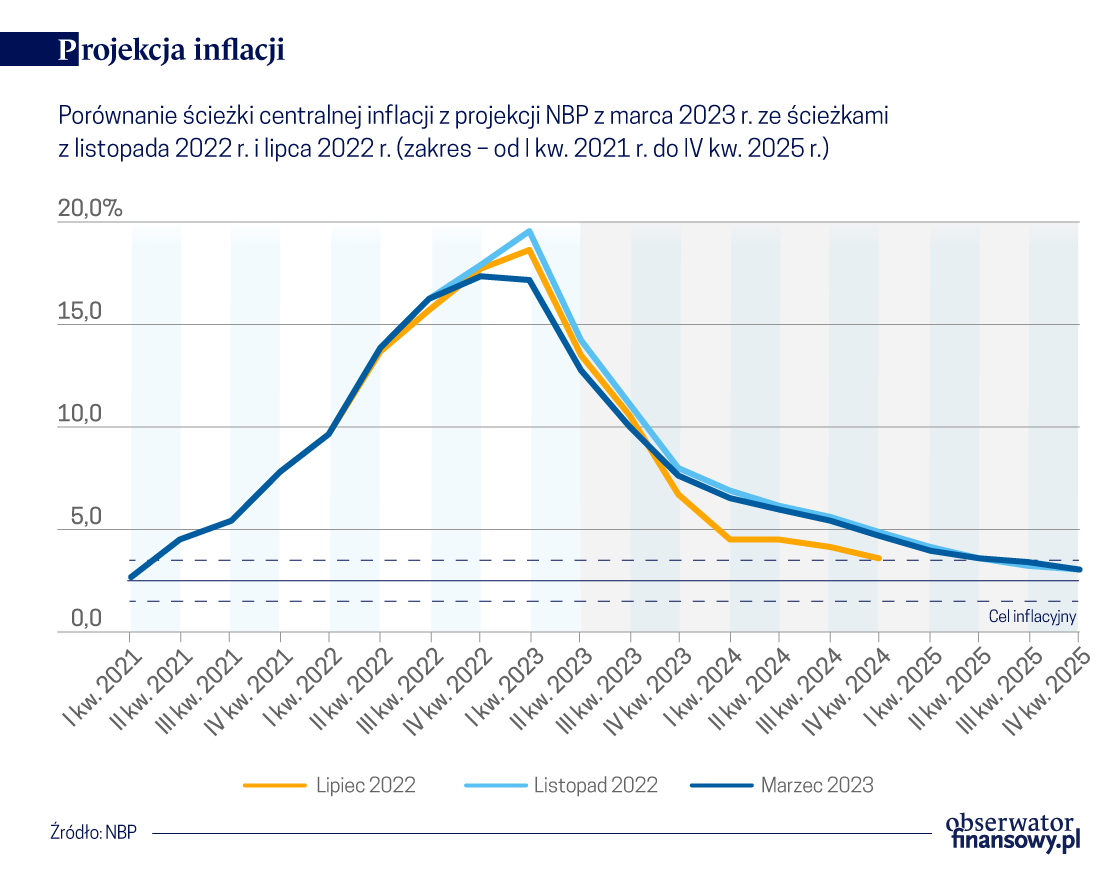

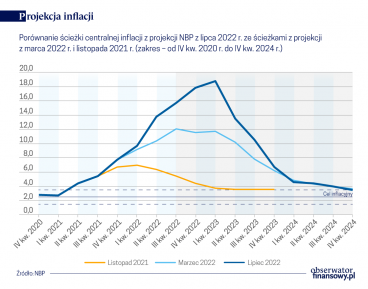

Centralna ścieżka projekcji z marcowego Raportu o inflacji niewiele się różni od listopadowej. Inflacja CPI w 2023 roku ma wynieść 11,9 proc. zamiast 13,1 proc. Wzrost PKB zaś 0,9 proc. zamiast 0,7 proc.

Przy poprzedniej projekcji inflacji i PKB w listopadzie 2022 r. obawialiśmy się gazowego szantażu Rosji i jego wpływu na europejskie gospodarki. Szczególne obawy budziła gospodarka Niemiec – głównego partnera handlowego Polski. Całe szczęście ciepła zima i spadek zużycia energii sprawiły, że rzeczywistość okazała się lepsza od prognoz.

„Nie ziściły się oczekiwania dotyczące głębokiego spadku aktywności gospodarczej w strefie euro, w Stanach Zjednoczonych. Na to na pewno wpłynęło też opanowanie kryzysu gazowego, zwłaszcza w Niemczech (…) Istotnie spadły ceny surowców energetycznych, zwłaszcza węgla i gazu, co pozwoliło nam na korektę ścieżek cen energii i również CPI” – wymieniał dr Piotr Szpunar, dyrektor Departamentu Analiz i Badań Ekonomicznych NBP podczas prezentacji najnowszej marcowej projekcji.

W ostatnich miesiącach na rynkach dominował pogląd o szybkiej perspektywie dezinflacji i przekonanie, że Fed dokona swoistego pivotu – decydując się na szybkie przejście od podwyżek do obniżek stóp w głównej gospodarce świata. Narracja zaczęła się odwracać dopiero w lutym 2023 r. po serii wyższych od prognoz odczytów inflacji w USA i strefie euro.

„My naszej oceny nie zmieniamy. Uważamy, że szczyt inflacji bazowej, która będzie spadać nieco wolniej niż inflacja CPI, nastąpi w pierwszym kwartale tego roku (…) Przy czym na nieco niższym nawet poziomie” – mówił dr Piotr Szpunar.

Piotr Szpunar: My naszej oceny nie zmieniamy. Szczyt inflacji bazowej, która będzie spadać nieco wolniej niż inflacja CPI, nastąpi w pierwszym kwartale tego roku.

Projekcja NBP zakłada, że inflacja CPI w 1. kwartale 2023 r. osiągnie 17,2 proc., a inflacja bazowa 11,8 proc. Obie miary inflacji mają się zrównać w 3. kwartale 2023 r. na poziomie 10 proc., a w ostatnim kwartale roku inflacja bazowa ma wynosić 8,4 proc., a CPI 7,6 proc. Nawet rok później – w 4. kwartale 2024 r. inflacja bazowa to wciąż 5 proc. przy CPI 4,8 proc. Niestety nawet w 2025 r. inflacji CPI nie uda się osiągnąć 2,5 proc. celu inflacyjnego NBP, a jedynie jego górne odchylenie.

„Jeśli chodzi o inflację rok do roku to rzeczywiście jest tak, że ten poziom inflacji CPI stopniowo obniża się (…) W przypadku inflacji bazowej cały czas mamy wzrost rok do roku, ale jeśli popatrzą państwo na te drugie ujęcie miesiąc do miesiąca po odsezonowaniu, to widać wyraźnie, że to wzrosty miesiąc do miesiąca nadal są i one są wyższe niż rok temu (…) ale są niższe niż w ostatnich miesiącach (…) Prawdopodobnie rzeczywiście tę górkę inflacyjną mamy już za sobą” – uspokajał prof. Jacek Kotłowski, zastępca dyrektora DABE NBP.

Chomikowanie pracy i inflacja w usługach

Ekonomiści NBP ten wolniejszy proces obniżania się inflacji bazowej tłumaczą: a) silnym rynkiem pracy b) inercją inflacji polegająca na tym, że później przełożyła się ona na ceny usług niż towarów i dłużej może w usługach się utrzymać. I choć określenie „krzywa Philipsa” nie padło podczas konferencji, to w marcowej projekcji trwałość inflacji faktycznie idzie w parze z silnym rynkiem pracy.

„W jaki sposób dostosowuje się rynek pracy do serii negatywnych wstrząsów? Wydaje się, że tym razem odbędzie się to w znacznym stopniu przez obniżanie się realnych wynagrodzeń, niż wskutek silnego wzrostu bezrobocia (…) Nie jest to coś wyjątkowego. Bardzo podobnie reagują gospodarki strefy euro i USA” – mówił prof. Jacek Kotłowski.

Mówił też, że firmy „chomikują” pracę z powodów strukturalnych (mniejsza rotacja, preferencja stabilności zatrudnienia) oraz demograficznych.

„W tym cyklu spowolnienia stopa bezrobocia może rosnąć umiarkowanie, nie tak szybko, jak pokazywały historyczne wzorce” – spodziewa się prof. Jacek Kotłowski.

Jacek Kotłowski: W tym cyklu spowolnienia stopa bezrobocia może rosnąć umiarkowanie

W 1. kwartale 2023 r. stopa bezrobocia ma wynieść 2,9 proc. a w swój szczyt osiągnie w 4. kwartale 2024 r. na poziomie 4,3 proc. Tyle samo ma wynosić w kolejnych czterech kwartałach 2025 roku. Co więcej ma się to stać przy wyraźnym wzroście wynagrodzeń.

Stopy działają, tarcze też

Ekonomiści NBP po raz kolejny zauważyli, że mechanizm transmisji działa, co oznacza, że podwyżki stóp procentowych faktycznie przyczyniają się do dużego spadku udzielanych kredytów, skutecznie obniżając inflację. W 2023 roku wskaźnik CPI jeszcze silniej niż w roku poprzednim będzie również obniżać polityka osłonowa prowadzona przez rząd.

Największa różnica w porównaniu z 2022 rokiem dotyczy łącznej wartości rekompensat z tytułu regulacji taryf dotyczących gazu, węgla, energii cieplnej i elektrycznej. Pochłoną aż 2,3 proc. PKB wobec 0,4 proc. w zeszłym roku. Przy czym duża część tej pierwszej kwoty – 1 proc. PKB – będzie sfinansowana przez producentów prądu i wydobywców gazu ziemnego.

„W konsekwencji działania antyinflacyjne rządu silniej obniżają łączny poziom cen konsumenta w 2023 r. niż 2022 r., wyraźnie ograniczając inflację CPI w obu latach. W latach 2024-2025 oczekiwane zmniejszenie skali rządowych działań osłonowych będzie oddziaływało w kierunku spowolnienia tempa spadku inflacji CPI” – czytamy w „Raporcie o inflacji”.

Koniunktura wróci stopniowo

Jeszcze mniej od centralnej ścieżki projekcji inflacji zmieniła się ścieżka PKB. W listopadzie spodziewano się 0,7 proc. wzrostu PKB w 2023 r., a w marcu zakłada się 0,9 proc. W 2024 roku zaś 2,1 proc. zamiast 2,0 proc. Bez zmian pozostała projekcja na 2025 r. z 3,1 proc. wzrostu PKB.

Gdy zajrzymy w szczegóły, okaże się, że największego spadku koniunktury doświadczamy teraz (bądź najsilniejszego efektu bazy) – w pierwszym kwartale 2023 r. Odczyt PKB jest ujemny na poziomie 0,4 proc. rdr. Już w kolejnym kwartale ma to być plus 0,8 proc. rdr., w 2024 roku wyraźnie powyżej 2 proc., a w ostatnim kwartale 2025 r. nawet 3,7 proc. PKB rdr.

„Po okresie silnej odbudowy aktywności gospodarczej w 2021 r., tempo wzrostu PKB w horyzoncie projekcji wyraźnie obniża się. Krajowa koniunktura wciąż pozostaje pod wpływem silnego negatywnego szoku podażowego odzwierciedlonego w szybkim wzroście cen wielu surowców oraz dóbr i usług. W 2023 r. zwiększa się niekorzystne oddziaływanie na krajową aktywność gospodarczą wyraźnego spowolnienia wzrostu PKB w głównych gospodarkach rozwiniętych, a także stopniowo materializują się skutki dotychczasowych podwyżek stóp procentowych NBP. W 2024 r. pozytywny wpływ ożywienia za granicą będzie ograniczany przez istotny spadek napływu funduszy europejskich po zakończeniu wydatkowania środków z perspektywy UE na lata 2014-2020″ – czytamy w „Raporcie o inflacji”.

Przerwa w konsumpcji i inwestycjach

Poziom konsumpcji gospodarstw domowych, który negatywnie zaskoczył już w porównaniu z poprzednią projekcją nadal nie będzie imponujący. Tylko 0,9 proc. rdr. w całym 2023 r.; 1,6 proc. rdr. w 2024 r. i dopiero w 2025 r. 3,2 proc. rdr. bowiem „wydatki konsumentów będzie ograniczać przewidywana w najbliższych kwartałach wysoka inflacja CPI zmniejszająca siłę nabywczą dochodów ludności, obniżone nastroje oraz skutki dotychczasowych podwyżek stóp procentowych NBP”.

Po stronie pozytywów należy zapisać rozwiązania legislacyjne chroniące gospodarstwa domowe przed silnym wzrostem cen energii elektrycznej, gazu ziemnego oraz ciepła, powszechność zwrotów w rozliczeniu podatków za 2022 r. (konsekwencje zmian w programie Polski Ład), a także wakacje kredytowe dla posiadaczy kredytów hipotecznych w złotym.

Co ciekawe na wskaźniki konsumpcji nie wpływają już tak silnie uchodźcy z Ukrainy. Różne są szacunki ich liczebności, ale patrząc na liczbę cudzoziemców w rejestrze PESEL można założyć, że najwięcej było ich w Polsce w październiku 2022 r. – blisko 1,4 mln osób. W lutym 2023 r. jest już wyraźny spadek – 983 tys. cudzoziemców.

„Spodziewamy się, że tych nowych osób pracujących jest ok. 400 tys. Część osób oczywiście odpłynęła po wybuchu działań wojennych, więc taki efekt netto napływu uchodźców na polski rynek pracy szacujemy na około 200 tys. osób. (…) W porównaniu do ponad 16 mln. pracujących to może niewiele, ale w porównaniu do tych zmian w liczbie osób pracujących to bardzo dużo” – mówił prof. Jacek Kotłowski.

Efekt netto napływu uchodźców na polski rynek pracy to około 200 tys. osób.

Stosunkowo słabej konsumpcji w horyzoncie projekcji towarzyszyć będą też powoli wzrastające inwestycje. Według centralnej ścieżki projekcji, nakłady brutto na środki trwałe nie zmienią się w ujęciu rdr. w 2023 r. W 2024 r. wzrosną o 0,8 proc., a w 2025 r. o 3,7 proc. Przy czym inwestycje prywatne ruszą od 2024 r., a publiczne od 2025 r.

„Dynamika inwestycji prywatnych w 2023 r. wyraźnie obniży się i ukształtuje na poziomie zbliżonym do zera. Od 2024 r. oczekiwana jest stopniowa odbudowa popytu inwestycyjnego, wspierana przez potrzebę zwiększenia zasobu kapitału wytwórczego przedsiębiorstw, wynikającą z obniżonej w trakcie pandemii stopy inwestycji, niskiego stopnia automatyzacji i robotyzacji polskiego przemysłu oraz rosnących kosztów pracy” – przewidują ekonomiści NBP.

Inwestycje publiczne determinowane są zaś głównie poziomem absorpcji funduszy unijnych i tu daje o sobie znać proces przejścia od jednej perspektywy finansowej do drugiej.

„W 2024 r., w ślad za spadkiem transferów kapitałowych z UE wraz z zakończeniem wydawania środków z perspektywy finansowej na lata 2014-2020 inwestycje publiczne wyraźnie obniżą się. Ponowny wzrost inwestycji publicznych nastąpi w 2025 r. w wyniku rosnącej absorpcji funduszy unijnych w ramach perspektywy finansowej 2021-2027. Nakłady kapitałowe sektora finansów publicznych w latach 2023-2025 będą przy tym podwyższane przez planowane zwiększenie wydatków na obronność” – czytamy w „Raporcie o inflacji”.

Kredyty wciąż będą

Obszary niepewności tej projekcji także nie zmieniły się zbytnio w porównaniu z listopadem 2022 r. Nadal najważniejszym źródłem niepewności są makroekonomiczne skutki agresji zbrojnej Rosji na Ukrainę, w tym globalna podaż i popyt na surowce energetyczne. Do tego dochodzą efekty zacieśniania polityki pieniężnej przez Fed i EBC.

Chyba ciekawsze jest, czego na tej liście obszarów niepewności nie było – a nie było skutków opinii Rzecznika TSUE dla polskiego sektora bankowego. Padło o to pytanie podczas prezentacji „Raportu”.

„Raczej nie widziałbym wielkiego ryzyka makroekonomicznego z tego powodu gdyż trudno przewidywać, że nagle nastąpi załamanie systemu bankowego (…) i nie będzie kredytu w gospodarce. Będzie” – uspokajał dr Piotr Szpunar, dyrektor DABE NBP.

„Jeżeli, co bardzo wątpliwe, będzie jakiś drastyczny scenariusz, to może być mniej kredytu w bankach. Ale to też nie jest pewne, dlatego że rynek bankowy jest konkurencyjny, jest sporo banków na polskim rynku. (…) Jeżeli część z nich będzie w lepszej pozycji to może zająć tę niszę, która się wytworzy” – przewidywał wcześniej.

Prezentacja „Raportu o inflacji. Marzec 2023 r.” na stronie NBP

Inflacja od marca 2023 r. ma zacząć spadać z poziomów bliskich 20 proc. do 3 proc. w ostatnim kwartale 2025 r. Polsce nie grozi za to recesja rozumiana jako negatywny odczyt PKB w całym roku, choć w 2023 r. wzrost PKB ma sięgnąć 0,7 proc.

Inflację CPI w 14,2 proc. 2022 r; 12,3 proc. w 2023 r. i 4,1 proc. w 2024 roku zakłada ścieżka centralna lipcowej projekcji inflacji Departamentu Analiz i Badań Ekonomicznych NBP.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.