DABE NBP: Inflacja wróci do pasma odchyleń od celu w końcówce 2024 r.

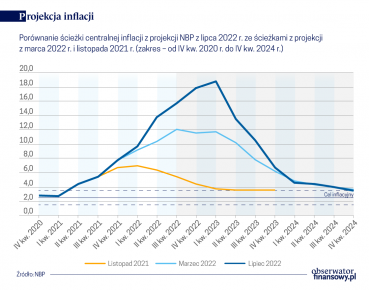

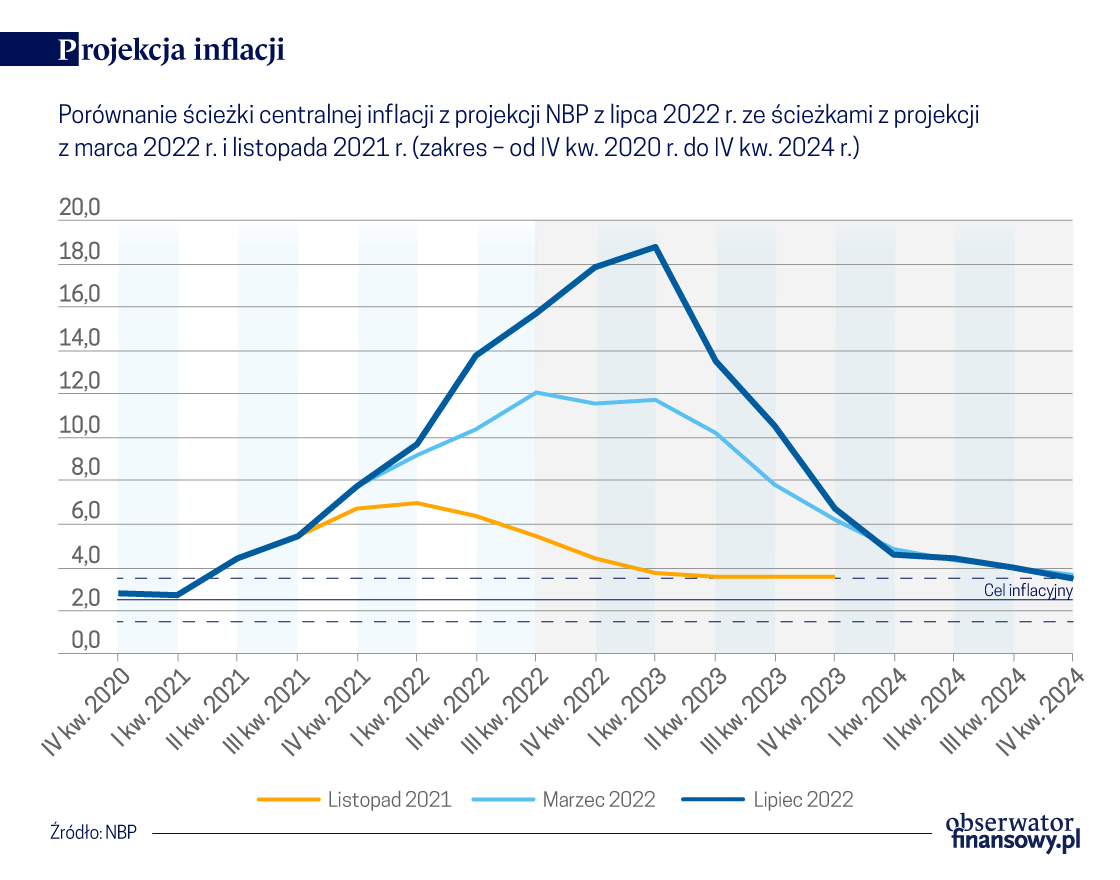

Inflację CPI w 14,2 proc. 2022 r; 12,3 proc. w 2023 r. i 4,1 proc. w 2024 roku zakłada ścieżka centralna lipcowej projekcji inflacji Departamentu Analiz i Badań Ekonomicznych NBP.

– Dzisiaj jesteśmy w takiej sytuacji, że nie wiem czy nie łatwiej prognozować inflacji w horyzoncie trzech lat, niż w horyzoncie roku jeśli chodzi o same liczby. Nie mówię o ekonomii, a o statystyce – mówił prof. Jacek Kotłowski zastępca dyrektora Departamentu Analiz i Badań Ekonomicznych (DABE) NBP podczas prezentacji lipcowej projekcji.

Zacznijmy zatem od długoterminowych czynników, które mają sprawić, że w czwartym kwartale (być może nawet w trzecim) 2024 roku inflacja CPI wyniesie 3,5 proc., a więc dotknie górnego pasma odchyleń od celu inflacyjnego. Zdaniem analityków NBP wpłynie na to spadek dynamiki cen surowców na rynkach światowych, stopniowe ustępowanie napięć w łańcuchach dostaw oraz spowolnienie krajowej aktywności gospodarczej. Luka popytowa będzie ujemna, czyli polska gospodarka będzie rozwijać się lekko poniżej potencjału. Wzrośnie także stopa bezrobocia – do 4,7 proc. w ostatnim kwartale 2024 r. z 2,9 proc. w pierwszym kwartale 2022 r. (wg. BAEL). Innymi słowy: muszą zniknąć te wszystkie te czynniki, które w czasach odbicia popandemicznego, a potem inwazji Rosji na Ukrainę, napędzały inflację.

Jest duża nadzieja, że zwrot kierunku inflacyjnego trendu odbywa się właśnie teraz: latem 2022 r. Pod warunkiem, że rząd zrealizuje świeże zapowiedzi o wydłużeniu obowiązywania tarczy antyinflacyjnej, która według stanu prawnego w czasie przygotowywania projekcji miała kończyć się w październiku.

Jest duża nadzieja, że zwrot kierunku inflacyjnego trendu odbywa się właśnie teraz: latem 2022 r.

– Wówczas tego silnego wzrostu inflacji spowodowanego wycofaniem wszystkich rozwiązań tarczy w październiku nie będzie i wtedy można przyjąć, że szczyt inflacji będzie latem tego roku, czyli w lipcu, sierpniu, być może we wrześniu. Poziom tej inflacji będzie nieco tylko wyższy niż odnotowany w czerwcu (szybki szacunek GUS to 15,6 proc. – przyp. red.) dlatego, że ceny żywności i ceny surowców osiągnęły takie poziomy, że dalsze wzrosty są trudne. Tzn. w przypadku żywności jeszcze się ich spodziewamy, w przypadku surowców już raczej nie – wyjaśniał dr Piotr Szpunar, dyrektor DABE NBP.

Biorąc pod uwagę, że nie sposób przewidzieć momentu i zakresu wycofywania się z tarcz analitycy NBP zaprezentowali cztery scenariusze przebiegu inflacji CPI. Bazowa projekcja lipcowa (z wycofaniem tarcz w październiku 2022 r.) zakłada 14,2 proc. inflacji w 2022 r.; 12,3 proc. w 2023 r. i 4,1 proc. w 2024 roku. Jeśli tarcze będą obowiązywać do końca 2022 r. inflacja CPI spadnie do 13,6 proc. w 2022 r. i wzrośnie do 13 proc. w 2023 r. 2024 r. bez zmian na poziomie 4,1 proc. Jeśli tarcze będą przedłużone do końca 2023 r. to inflacja w 2022 r. wynosi nadal 13,6 proc. jak w poprzednim wariancie, spada za to do 9 proc. w 2023 roku i przedłuża się na 2024 r. z poziomem 7,9 proc. Przedłużenie tarcz również na 2024 r. przesuwa ten ostatni efekt poza horyzont projekcji.

NBP podaje też koszty wszystkich wariantów dla sektora finansów publicznych. Przedłużenie tarczy na cały 2022 r. będzie kosztować 39 mld zł, na cały 2023 r. kolejne 33,4 mld zł; a na 2024 r. jeszcze 35 mld zł.

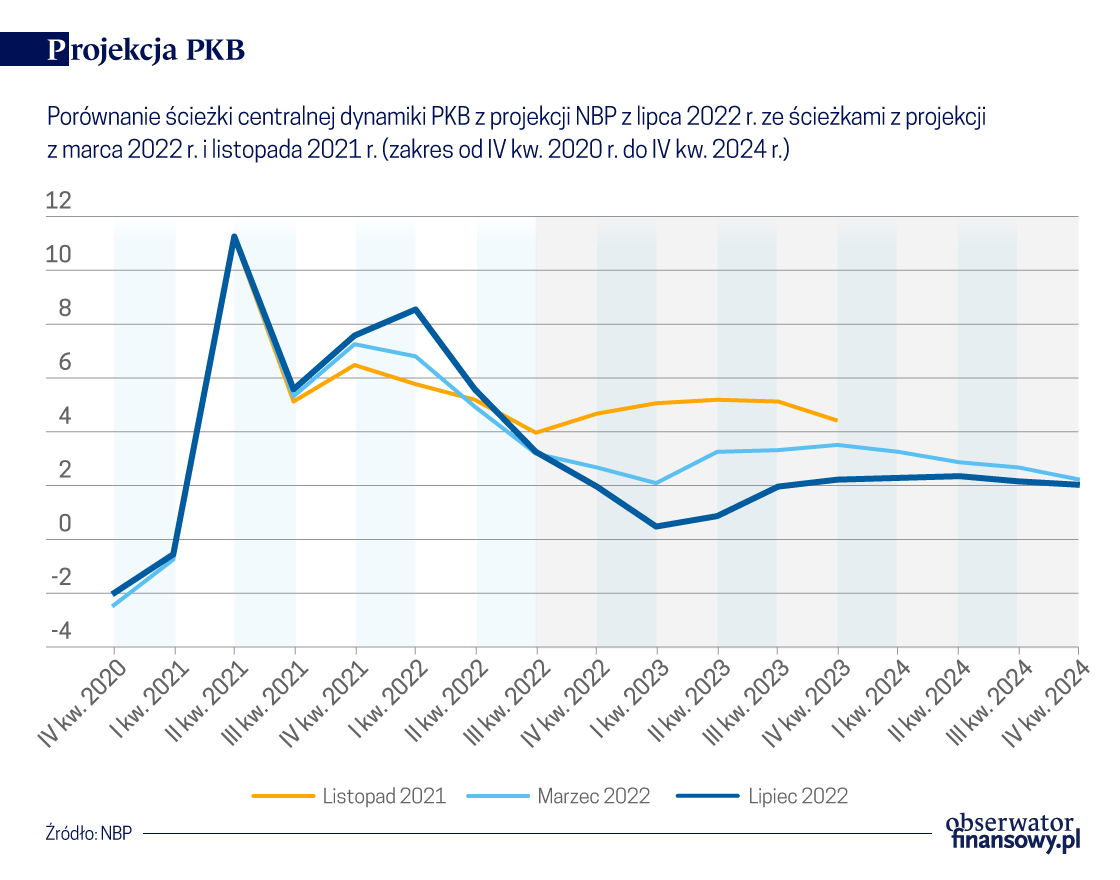

Projekcja lipcowa różni się od marcowej nie tylko wzrostem inflacji w górę, ale i obniżeniem tempa wzrostu PKB w 2023 i 2024 roku. W 2022 roku projekcja jest podwyższona. Zamiast 4,4 proc. PKB wzrostu analitycy NBP spodziewają się 4,7 proc. Jeśli chodzi o PKB to możliwy jest spadek poziomu wzrostu do 1,4 proc. w 2023 r., przy czym niewykluczone jest wystąpienie krótkotrwałej recesji technicznej.

Możliwy jest spadek wzrostu PKB do poziomu 1,4 proc. w 2023 r. a nawet techniczna recesja w trakcie roku.

Do tych rewizji w dół przyczyniła się oczywiście wyższa inflacja ograniczająca siłę nabywczą gospodarstw domowych i zwiększająca koszty działalności przedsiębiorstw, zacieśnianie polityki monetarnej będące odpowiedzią na tę inflację oraz dłuższy niż oczekiwano okres podwyższonej inflacji w gospodarce światowej, a także dalszy wzrost zaburzeń podażowych. Swoje dołożył też wysoki wzrost zapasów, który zwiększył PKB w 2022 roku, ale nie będzie już go zwiększał w 2023 i 2024 roku, korekty w programie Polski Ład, uchwalone wakacje kredytowe oraz wzrost wydatków publicznych na wsparcie dla uchodźców i przedłużenie rządowej Tarczy Antyinflacyjnej.

– Spowolnienie w otoczeniu polskiej gospodarki okazało się czynnikiem dominującym, który wpływa na kształty obecnej projekcji – mówił dr Piotr Szpunar.

– Po tym okresie bardzo silnej aktywności, jednej z najwyższych w ogóle w Europie, mamy teraz sytuację taką, że wzrost gospodarczy się obniża, mamy spowolnienie. Ono powinno być dosyć łagodne. (…) W drugiej połowie roku mamy hamowanie, mamy spadek odbudowy popytu na zapasy, więc taka techniczna recesja jest możliwa, ale to recesja jak sama nazwa wskazuje techniczna nie ekonomiczna – podsumował prof. Jacek Kotłowski.

Słabnący wzrost gospodarczy jest i będzie podtrzymywany przez politykę fiskalną. NBP oszacował koszty wybranych zmian legislacyjnych w 2022 r. dla sektora finansów publicznych. Zmiany podatkowe związane z Polski Ładem to odpowiednik 1 proc. PKB, Tarcza Antyinflacyjna wraz z dopłatami do węgla i do nawozów to 1,5 proc. PKB, a wsparcie dla obywateli Ukrainy to 0,4 proc. PKB. Do tego obliczono, że tzw. wakacje kredytowe będą kosztować już nie finanse publiczne, ale sektor bankowy równowartość 0,3-0,5 proc. PKB.

Prezentację „Raportu o inflacji. Lipiec 2022 r.” można obejrzeć tutaj.

W 2024 roku inflacja wróci do celu niezależnie od tego czy tarcze inflacyjne będą utrzymane czy nie – zapowiedział prof. Adam Glapiński. Według projekcji NBP spadek inflacji powinien zacząć się już w te wakacje.

Poniżej w plikach pdf odpowiadających wybranym datom publikujemy Kalendarium Wschodnie. Jest to kalendarium istotnych wydarzeń gospodarczych z obszaru Rosji i Ukrainy opartych na najciekawszych informacjach z mediów działających w tych krajach.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.