ORosji mówi się, że nigdy nie jest tak silna ani tak słaba, jak się wydaje. To dobrze opisuje obecny stan rosyjskiej gospodarki, która zaczyna odczuwać skutki napięcia politycznego. Komentatorzy twierdzą, że Putin chce odbudowy dawnego imperium carów i ZSRR, nawet za cenę zerwania stosunków z Zachodem. Patrząc wyniki gospodarki to mało prawdopodobne.

(infografika Dariusz Gąszczyk/CC BY-SA by Dmitry Terekhov)

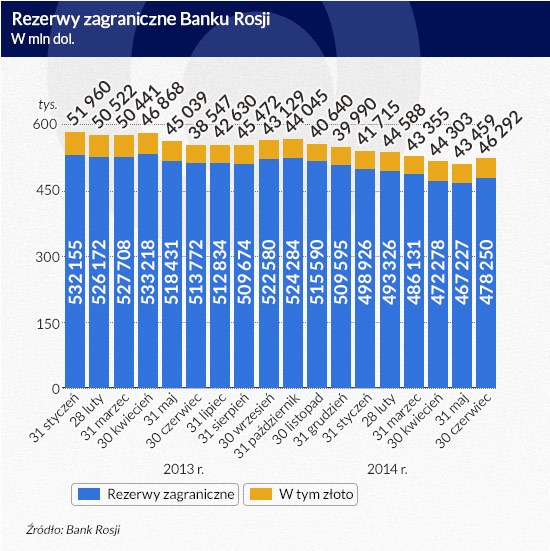

Pojawiają się komentarze, że rosyjska gospodarka jest bliska załamania i oligarchowie, którzy ponieśli miliardowe straty zmuszą prezydenta Władimira Putina do zmiany polityki. Ale w okresie boomu naftowego Rosja zgromadziła duże rezerwy walut zagranicznych i złota, które pozwolą przetrwać wiele miesięcy izolacji od świata. W ciągu 20 lat wzrosły one 70-krotnie i dziś Rosja jest na piątym miejscu pod względem zgromadzonych rezerw. Ci, którzy podkreślają słabość Rosji zauważą jednak, że od początku roku do końca czerwca wartość rezerw rosyjskich zmalała o 20 mld dol.

Rosją rządzi ropa

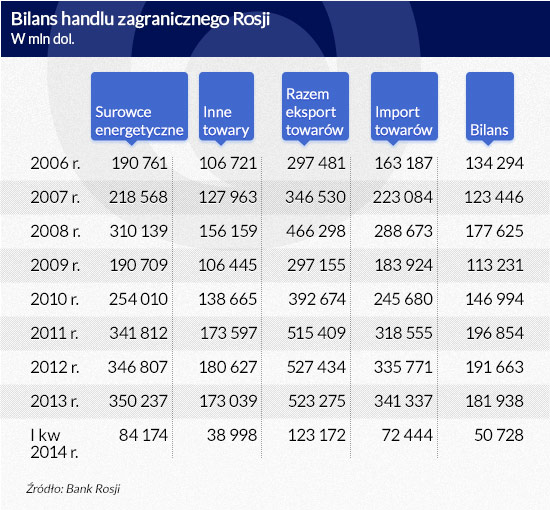

Od roku 2007 cena baryłki ropy sprzedawanej przez rosyjskie firmy za granicą wzrosła z niespełna 60 dol. do obecnych 107 dol. To dla rosyjskiego rządu dobra informacja. Wysoka cena ropy pozwala Rosji utrzymywać nadwyżkę budżetową, a eksport ropy i gazu nadwyżkę w handlu zagranicznym (>>czytaj: Odporność Rosji na sankcje jest fikcją). Gorszą informacją jest to, że i budżet, i bilans obrotów z zagranicą zależą w ogromnym stopniu od cen ropy i gazu na rynkach światowych, których rosyjski rząd nie jest w stanie kontrolować. Bez wpływów z eksportu ropy i gazu Rosja miałaby deficyt handlowy przekraczający 150 mld dol. rocznie, który byłby nie do utrzymania. Dochody z ropy i gazu stanowią około 40 proc. wpływów budżetowych.

W okresie od stycznia do maja nadwyżka w budżecie skonsolidowanym wyniosła ponad 1 bln rubli (ok. 28 mld dol.). Budżet na rok bieżący był konstruowany przy założeniu, że cena za baryłkę wynosi 104 dol. Utrzymuje się powyżej tego pułapu, więc z budżetem nie ma problemów. Dzwonek alarmowy zacznie bić, gdy cena spadnie znacząco poniżej 100 dol. Międzynarodowy Fundusz Walutowy ostrzegł w maju, że Moskwa nie ma planu awaryjnego na taką okoliczność.

(infografika: Dariusz Gąszczyk)

(infografika: Dariusz Gąszczyk)

Cytowany przez „The Moscow Times” anonimowy ekonomista twierdzi, że jeśli cena ropy spadnie do 75 dolarów i pozostanie na tym poziomie przez kilka lat, obecna ekipa rządząca Rosją upadnie.

Taki scenariusz nie jest jedynie spekulacją. Większość analityków spodziewa się ceny ropy spadną w najbliższych latach w związku z uruchomieniem nowych niekonwencjonalnych źródeł w Ameryce Północnej. Niektóre prognozy przewidują, że w roku 2020 baryłka ropy Brent będzie kosztować 70 dol. Cenę popycha w górę konflikt na Bliskim Wschodzie i embargo wobec Iranu. Ale wolny wzrost światowej gospodarki powoduje presję na jej spadek.

Siergiej Aleksaszenko, były zastępca prezesa Banku Rosji, twierdzi, że spadek ceny ropy o 10 dol. za baryłkę obniża dochody rosyjskiego budżetu o 700 mld rubli, czyli o 5 proc. Taki spadek spowodowałby też obniżenie tempa wzrostu PKB o 3-4 punkty procentowe. Ponieważ od ubiegłego roku rosyjska gospodarka jest w stagnacji taki spadek cen ropy wepchnąłby Rosję w głęboką recesję i prowadziłby do deficytu w bilansie płatniczym. W końcu 2008 roku cena za baryłkę spadła – na skutek światowej recesji – do 38 dol., co spowodowało spadek PKB w Rosji w 2009 roku o 7,8 proc. i zmniejszenie się rezerw walutowych o 200 mld dol.. Ceny ropy szybko poszły znowu w górę, ale Rosja z tamtego incydentu nie wyciągnęła żadnych wniosków.

Eksport ropy jest opodatkowany. Podatek wynosi 52,55 dol. od baryłki. Część petrodochodów jest odkładana na dwa fundusze majątkowe. Na kontach Narodowego Funduszu Dobrobytu, który ma wspierać system emerytalny jest obecnie 86,46 mld dol., zaś na Funduszu Rezerwowym, który służy do finansowania ewentualnego deficytu budżetowego 86,63 mld dol. Środki Narodowego Funduszu Dobrobytu są mniejsze niż aktywa w OFE, zanim polski rząd zabrał ich część. Były minister finansów Rosji Aleksiej Kudrin twierdzi, że jeśli cena za baryłkę ropy spadnie do 80 dol., Fundusz Rezerwowy wyczerpie się w ciągu dwóch lat.

„Polityka ostatnich lat doprowadziła Rosję do wyczerpania rezerw i stagnacji. Nie przeprowadzono reform strukturalnych i działań na rzecz wzrostu” – powiedział niedawno Kudrin w wywiadzie dla agenci Reuters.

Obecna produkcja ropy w Rosji wynosi 10,5 mln baryłek dziennie. Ale złoża zachodniej Syberii, z których pochodzi 80 proc. rosyjskiej ropy są na wyczerpaniu. Rosyjskie korporacje naftowe muszą więc inwestować w poszukiwanie i eksploatację nowych złóż, zwłaszcza w Arktyce i na Dalekim Wschodzie. Według ekspertów koszt tych inwestycji wyniesie w ciągu 10 lat 150 mld dol. W tym roku cztery największe firmy Rosnieft, Łukoil , Surgutneftegaz i Gazprom Neft planowały wydać na inwestycje 50 mld dol. Ale kryzys na Ukrainie utrudnia im pozyskiwanie kapitału za granicą i zwiększa ryzyko inwestorów. Stany Zjednoczone w ramach sankcji zakazały finansowania Rosnieftu i spółki Novatek kredytami dłuższymi niż 90 dni. Prezesem Rosnieftu jest Igor Sieczyn, bliski współpracownik Putina, który jest jednym z kilkudziesięciu Rosjan objętych sankcjami Zachodu. Rosnieft w latach 2012 – 2013 pozyskał na amerykańskim rynku fundusze o wartości 38 mld dol. Znalezienie innych źródeł finansowania nie będzie łatwe, gdyż banki rosyjskie nie mają wystarczającej płynności, zwłaszcza że też zostały objęte sankcjami Zachodu. Być może rosyjskie korporacje naftowe będą starały się o pożyczki w Chinach, ale to oznaczałoby stopniowe uzależnianie się gospodarki rosyjskiej od wielkiego sąsiada. Szef Rosneftu Igor Sieczyn poprosił rząd o 42 mld dol. pożyczki, by radzić sobie z tym problemem.

Sankcje nie przerwały jak na razie współpracy Rosnieftu z ExxonMobile przy projekcie na Morzu Karskim i z norweską państwową firmą Statoil przy poszukiwaniu ropy na obszarze północnego Atlantyku. 24 sierpnia podpisana została umowa między Rosnieftem, a firmą poszukiwawczą Seadrill Limited (ma siedzibę na Bermudach). Rosnieft obejmuje 30 proc. udziałów w spółce zależnej od Seadrill – North Atlantic Drilling, która między innymi poszukuje ropy na Morzu Karskim. W ten sposób Rosnieft będzie miał dostęp do technologii wydobywania ropy i gazu w warunkach arktycznych. Na początku sierpnia Rosnieft poinformował, że spółka Karmorneftegaz, którą wspólnie utworzył z ExxonMobil rozpoczęła wiercenia.

Rynki nie wierzą w sankcje

Zagraniczni inwestorzy w Rosji w obliczu napięcia na granicy rosyjsko-ukraińskiej zachowują się nerwowo, ale nie ma ich masowej ucieczki. Po zajęciu przez Rosję Krymu, w marcu indeks giełdowy największych spółek MICEX stracił 15 proc., ale szybko odbudował się i w lipcu był wyższy niż przed krymską awanturą. Po zestrzeleniu malezyjskiego samolotu znów spadł, ale w ostatnim tygodniu wzrósł. W końcu sierpnia wynosił 1443,32 i w ciągu miesiąca zyskał 5 proc. Rok ubiegły MICEX zakończył na poziomie 1504,08, więc inwestorzy jak na razie są na minusie, ale do końca roku mają szansę się odbić.

Akcje Rosnieftu, wyceniane na londyńskiej giełdzie podrożały od maja o 12 proc. i nie straciły nawet wówczas, gdy Trybunał Arbitrażowy w Hadze ogłosił pod koniec lipca, że spółka musi oddać 50 mld dol. dawnym inwestorom Jukosu, którego majątek bezprawnie przejęła. (>>czytaj więcej o sprawie wypłaty dla Jukosu) Nawiasem mówiąc, Rosnieft wart jest, według wyceny rynkowej niespełna 70 mld dol., gdy naftowy gigant amerykański Exxon Mobile sześć razy więcej.

Akcje Rosnieftu (70 proc. należy do państwowej spółki) są tanie w relacji do zysku, bo inwestorzy już dawno uwzględnili w cenie ryzyko polityczne. To co się dzieje od kilku miesięcy nie jest dla nich zaskoczeniem. Akcje Rosneftu wprowadzał na giełdę w październiku 2006 roku bank Morgan Stanley. Dzięki niemu spółka pozyskała kapitał wartości 10 mld dol. Sam Morgan Stanley zarobił na współpracy z rosyjską spółką jak dotąd 360 mln dol. i niechętnie patrzy na sankcje, które mogłyby przykręcić kranik z dochodami.

– Od 1990 roku cały sektor bankowy uważał, że zachodni model gospodarki rynkowej obowiązuje we wszystkich krajach – powiedział niedawno Hans-Joerg Rudloff, były prezes bankowości inwestycyjnej w banku Barclays i do ubiegłego roku członek zarządu Rosneftu. – Sankcje wobec Rosji stanowią największe zagrożenie dla globalizacji od 20 lat – dodał.

Znacznie gorzej kryzys znosi rubel. Od początku roku do końca sierpnia stracił wobec dolara 10,5 proc. Przyczyną jest ucieczka kapitału. Wprawdzie wciąż napływają pieniądze ze sprzedaży ropy i gazu, ale szerszym strumieniem wypływają pieniądze prywatne – oligarchów i generalnie ludzi bogatych. W całym ubiegłym roku, według danych Banku Rosji, wypłynęło 61 mld dol., w I kwartale roku bieżącego już 48,8 mld dol. Jeśli oligarchowie znajdą sposób na ukrycie swych pieniędzy za granicą tak, by nie dotknęły ich zachodnie sankcje, wypływ pieniędzy może przekroczyć rekordowy poziom z roku 2008, gdy za granicą schronienia szukało 133,6 mld rosyjskich dolarów.

Brak pomysłu na Rosję

Rosyjska gospodarka ma wiele problemów, choć trudno ocenić, w jakim stopniu wynikają one z niestabilnych fundamentów, a na ile z sankcji gospodarczych. Od dwóch lat wzrost gospodarczy jest anemiczny. W ubiegłym roku gospodarka rosyjska wzrosła o 1 proc., a w I półroczu 2014 r. o 0,3 proc. W dodatku nie widać, by rząd miał pomysły na przyspieszenie. Ceny ropy są wysokie, ale stabilne. Ceny gazu raczej będą spadały na skutek łupkowego eldorado w Stanach Zjednoczonych.

Prywatne firmy zadłużają się za granicą. Dług zagraniczny rosyjskich banków wynosi 209 mld dol., z czego 55 mld to dług, który trzeba spłacić w terminie krótszym niż rok. Zagraniczny dług firm, nie będących bankami wynosił w końcu marca 283 mld dol., z czego 20 mld dol. trzeba spłacić w ciągu roku. Zagraniczne pożyczki były po prostu tańsze i dlatego wielkie korporacje rosyjskie chętnie je brały.

Na skutek sankcji Zachodu ograniczony został dostęp do europejskiego rynku kapitałowego dla Sberbanku – największego rosyjskiego banku , który udziela prawie 1/3 wszystkich rosyjskich kredytów. (>>zobacz: dane banków, na które nałożono embargo). Dla zagranicznych inwestorów takie sankcje tworzą dodatkowe ryzyko, więc napływ inwestycji do Rosji – mimo zainteresowania ze strony zachodnich korporacji energetycznych – zmniejsza się.

Problemem rosyjskiej gospodarki jest inflacja, która w ubiegłym roku wyniosła 6,8 proc. Bank Rosji musiał podnieść stopę procentową z 5,5 do 8 proc. Dla zagranicznych inwestorów i oligarchów rosyjskich, lokujących swe zasoby za granicą, spadek wartości rosyjskiej waluty oznacza straty, a wzrost stóp spowoduje dalsze hamowanie gospodarki.

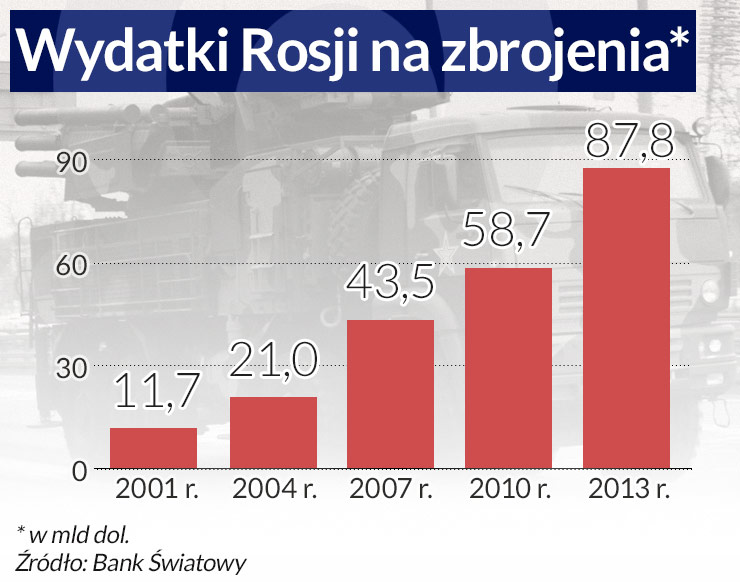

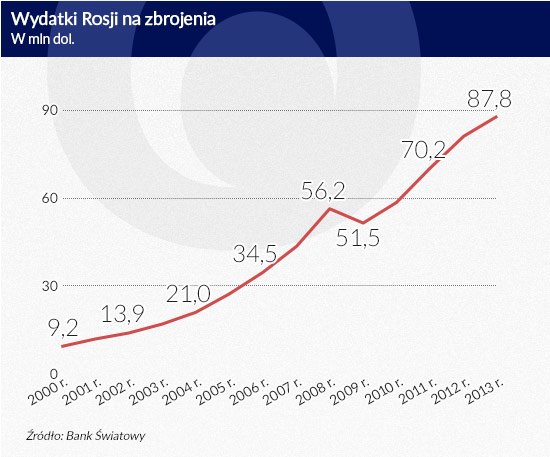

PKB Rosji, liczone w bieżących dolarach jest nieco tylko większy niż PKB Włoch i mniejszy niż Francji. Przy uwzględnieniu parytetu siły nabywczej Rosja wypada lepiej. Jest szóstą co do wielkością gospodarką świata po USA, Chinach, Indiach, Japonii i Niemczech. Ale PKB Unii Europejskiej, liczone według parytetu siły nabywczej, jest 5-krotnie większe niż PKB Rosji. Tak więc potencjał gospodarczy nie uzasadnia ambicji naszego wschodniego sąsiada, by odgrywać rolę światowego supermocarstwa. Rosja zajmuje trzecie miejsce na świecie pod względem wydatków na zbrojenia – po USA i Chinach. Wydaje, licząc w bieżących dolarach 87,8 mld, czyli 4,1 proc. PKB. Rzeczywiste wydatki są zapewne większe, jeśli liczymy według parytetu siły nabywczej. Ale łączne wydatki na obronę krajów Unii Europejskiej są – według realnej wartości waluty – wyższe niż Rosji. Unia ma też kilka razy więcej ludności.

(infografika: DG)

Niektórzy komentatorzy twierdzą, że Władimir Putin realizuje spójny plan, którego celem jest odbudowa dawnego imperium carów i Stalina, nawet za cenę zerwania gospodarczych stosunków z Zachodem. Patrząc na stan rosyjskiej gospodarki i jej potencjał nie wydaje się to prawdopodobne.

Rosja jest uzależniona od kapitału zagranicznego, a przede wszystkim od technologii zachodnich. Ekipa Putina potrafi działać brutalnie wobec słabszych krajów, wykorzystywać przewagę, wynikającą z posiadanych surowców, czy rezerw walutowych i rozrywać niespójny sojusz państw zachodnich. Ale jest za słaba, by stanowiła militarne zagrożenie dla Unii Europejskiej i NATO.

Jeśli nie nastąpi kolejny skok cen surowców energetycznych, Rosję czeka stagnacja i postępujące zniechęcenie społeczeństwa do obecnej ekipy, która być może marzy o imperium, ale nie ma pomysłu jak je zbudować.

OF

(infografika Dariusz Gąszczyk/CC BY-SA by Dmitry Terekhov)

Cudowne recepty na pokój nie istnieją, ale odnaleźć można lepsze i gorsze rozwiązania. Historia gospodarcza przestrzega nas przed pochopnym rozpętywaniem wojny ekonomicznej – która może nie tylko nie zapobiec eskalacji militarnej, ale nawet ją pogłębić.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.