Dlaczego rewolucja IT nie zwiększyła wydajności w UE10

Wprzeciwieństwie do USA w krajach UE10 w latach 1995-2005 nastąpiło spowolnienie wzrostu wydajności pracy, w wyniku zbyt małej skali inwestycji w technologie ICT i nieumiejętności wykorzystania ich potencjału.

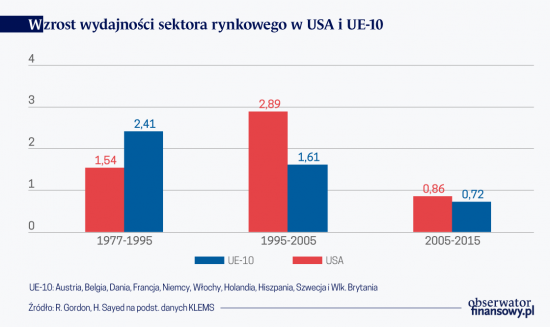

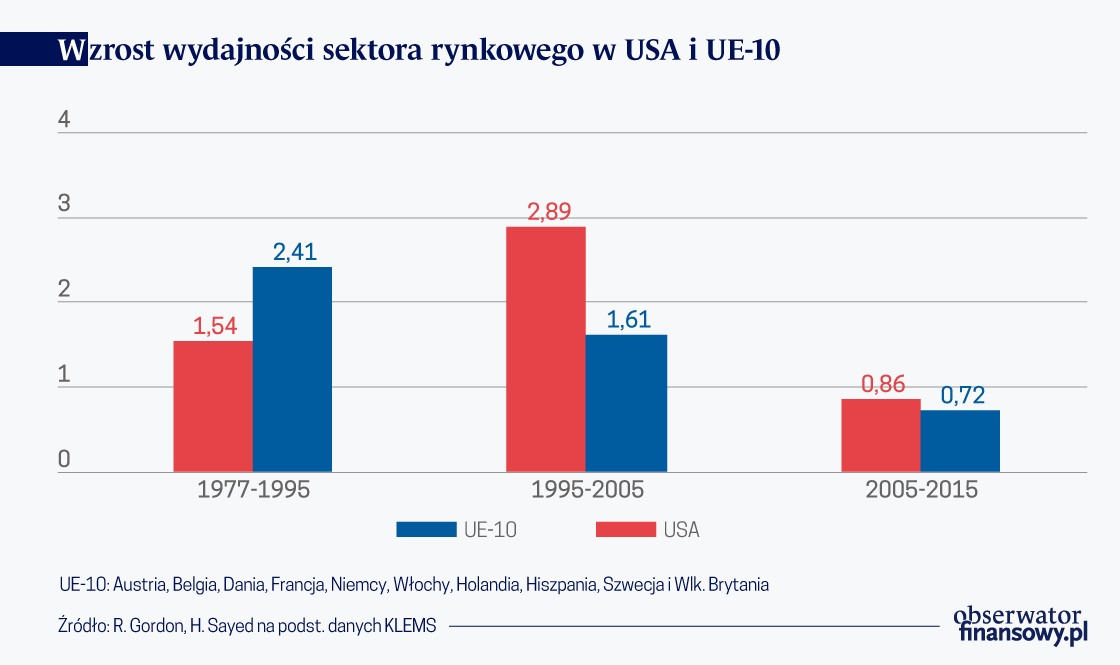

Obserwowany od połowy lat 90. XX wieku do połowy pierwszej dekady XXI w. rozwój technologii informacyjno-komunikacyjnych (information and communication technology, ICT) – w tym pojawienie się platform internetowych, takich jak Google i Amazon, a także upowszechnienie internetu i systemów informacyjnych w miejscach pracy – bywa z entuzjazmem przedstawiany jako zapowiedź nowej ery wzrostu gospodarczego. Korzyści z „rewolucji teleinformatycznej” łatwo zauważyć w statystykach wydajności pracy dla USA, w których średnioroczna stopa wzrostu wydajności w prywatnej gospodarce rynkowej niemal się podwoiła, z 1,54 proc. rocznie w latach 1977-1995 do 2,89 proc. w latach 1995-2005.

Ponieważ technologia rewolucji teleinformatycznej z niewielkim opóźnieniem podbiła cały świat, należałoby oczekiwać, że w miarę wprowadzania tego samego sprzętu komputerowego i oprogramowania oraz usług internetowych podobne przyspieszenie wzrostu wydajności pracy nastąpi w krajach Europy Zachodniej. Co więcej, zważywszy na ciągłe innowacje na rynku komputerów osobistych i przenośnych, zwłaszcza pojawienie się tabletów i smartfonów po obu stronach Atlantyku, spodziewalibyśmy się kontynuacji dynamicznego wzrostu wydajności pracy – takiego jak w USA w latach 1995-2005 – przez większą część kolejnej dekady.

Dane jednak nie świadczą, by coś takiego się stało – nie widać ani szybszego wzrostu wydajności w Europie po roku 1995, ani jego przyspieszenia po roku 2005 po obu stronach Atlantyku.

Historyczne statystyki nasuwają dwa pytania:

Dlaczego wzrost wydajności w USA przyspieszył tak bardzo w latach 1995-2005 przed gwałtownym spadkiem do poziomu sprzed roku 1995?

Dlaczego Europa Zachodnia nie wykorzystała potencjału ICT, mając do dyspozycji te same rozwiązania, które przyjęto w USA?

Te zagadki staramy się rozwikłać w naszej najnowszej pracy (Gordon i Sayed, 2020). Podobnie jak w naszych wcześniejszych analizach odpowiedzi poszukujemy, badając dane branżowe KLEMS dla USA i UE10 w celu zidentyfikowania branż odpowiedzialnych za przyspieszenia i opóźnienia dynamiki wydajności.

Odpowiedź na pierwszą część naszej zagadki – dotyczącą nietrwałego charakteru wzrostu dynamiki wydajności pracy w USA – może przynieść interpretacja rewolucji teleinformatycznej jako przejściowego szoku technologicznego. Gospodarka ciągle odnosi korzyści z przejściowych wstrząsów – postępów w rozwoju technik zarządzania i modeli sprzętu, które dźwigają potencjał produkcyjny o całe piętro wyżej, przejściowo zwiększając dynamikę wydajności pracy. Takie przejściowe szoki są czymś odmiennym od długotrwałych wstrząsów technologicznych, czyli ciągłej ewolucji technik i konstrukcji, która generuje stałą stopę wzrostu wydajności. Naszym zdaniem fakt, że pozytywny wpływ wprowadzenia ICT w USA nie utrzymał się po roku 2005, uzasadnia twierdzenie, że szok ten, choć silny, był przejściowy. Pogląd o „tymczasowości” szoku ICT podziela również Fernald (2015).

Większość naszych rozważań skupia się na drugiej kwestii: dlaczego Europa Zachodnia nie zdołała zdyskontować tego przejściowego wstrząsu w obszarze ICT? Dla wyodrębnienia sektorów gospodarki w największym stopniu odpowiedzialnych za różnicę dynamiki wydajności po obu stronach Atlantyku obejmujemy badaniem 27 branż i dzielimy je na trzy grupy ze względu na rolę ICT:

pierwsza grupa to „branże wytwórców ICT”, w tym branża programistyczna, producenci sprzętu telekomunikacyjnego i elektroniki – wszyscy oni zajmują się produkcją i projektowaniem technologii teleinformacyjnych;

druga grupa to „branże korzystające z ICT”, do których zaliczamy górną połowę branż sklasyfikowanych według skali inwestycji w ICT;

trzecia i pozostała grupa składa się z „branż niezwiązanych z ICT ”.

Nasze branże można podzielić na „wytwarzające towary” – obejmujące takie sektory jak rolnictwo, przemysł produkcyjny i budownictwo – i „świadczące usługi” – obejmujące pozostałe typy działalności, np. handel detaliczny i hurtowy, finanse, administrację i transport. Ze złożenia trzech grup ICT i podziału na towary/usługi uzyskujemy sześć kategorii branżowych do analizy.

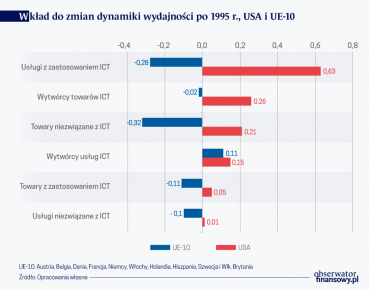

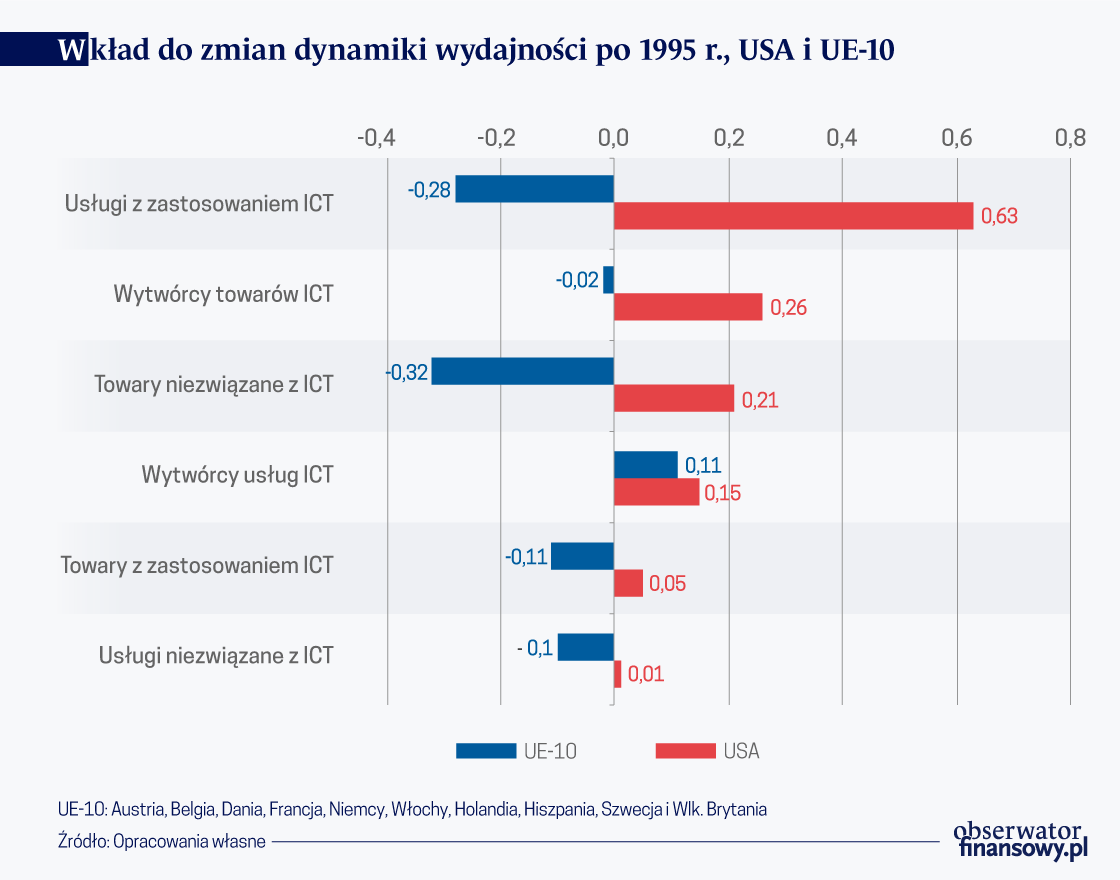

Szeregujemy w porządku malejącym sześć naszych kategorii według udziału we wzroście wydajności w USA po roku 1995. Usługi stosujące ICT odpowiadają za niemal połowę wzrostu dynamiki wydajności w USA, podczas gdy „usługi niezwiązane z ICT” nie wnoszą żadnego wkładu. Zauważmy, że branże „usług z zastosowaniem ICT” obejmują handel detaliczny i hurtowy, które w USA skorzystały na rozwiązaniach takich jak skanowanie kodów kreskowych, komputerowe zarządzanie zapasami i rozwój hipermarketów.

Możliwość wykorzystania potencjału ICT w handlu europejskim była ograniczona ze względu na małe rozmiary placówek w centrach miast oraz restrykcje w użytkowaniu ziemi, które nie pozwoliły na rozwój hipermarketów na terenach podmiejskich i pozamiejskich.

Możliwość wykorzystania potencjału ICT w handlu europejskim była ograniczona ze względu na małe rozmiary placówek w centrach miast.

Drugi co do wielkości udział w przyspieszeniu wzrostu po roku 1995 w USA mieli „wytwórcy towarów ICT” – kategorii obejmującej producentów sprzętu informatycznego. Pomimo ich zaledwie 3-procentowego udziału w wartości dodanej wytwarzanej w gospodarce rynkowej, producenci sprzętu elektronicznego znacznie przyczynili się do wzrostu wydajności, ponieważ po roku 1995 wyniósł on w tej kategorii 7 punktów procentowych. Końcówka lat 90. XX w. to okres dynamicznych innowacji i spadku cen produkcji mikroprocesorów półprzewodnikowych – w tym okresie opisywane przez prawo Moore’a tempo (podwajanie się liczby tranzystorów w mikroprocesorze co dwa lata) uległo przejściowemu przyspieszeniu. W Europie natomiast ta sama branża notowała znacznie wolniejszy wzrost wydajności, bez przyspieszenia po roku 1995, co sugeruje, że europejscy producenci nie byli w stanie wykorzystać owoców innowacji związanych z półprzewodnikami.

Branże producentów „towarów niezwiązanych z ICT” w USA w istotny sposób przyczyniły się do wzrostu wydajności po roku 1995. Wynika to częściowo z przyspieszenia o ponad 6 punktów procentowych w branży naftowej przy braku statystycznie istotnych dowodów na udział w ożywieniu producentów „towarów niezwiązanych z ICT”. Te dane biorą w nawias często pojawiające się w literaturze stwierdzenie, jakoby rewolucja teleinformatyczna była w sposób wyłączny odpowiedzialna za ożywienie wzrostu w USA po roku 1995.

Z drugiej strony producenci „towarów niezwiązanych z ICT” – wraz z usługodawcami stosującymi ICT – są głównymi winowajcami spowolnienia wzrostu w Europie po roku 1995.

„Wytwórcy usług ICT” reprezentują sektor informacyjny i telekomunikacyjny. Obie te branże wnoszą podobny, dodatni wkład do zmiany dynamiki wydajności w USA i UE10. Odnotowały one wysoki wzrost wydajności, wspierany rosnącym popytem na usługi internetowe i mobilne. Chociaż Europa nie dorównywała wynikom USA w produkcji sprzętu komputerowego, osiągnęła równie szybki wzrost wydajności w tworzeniu oprogramowania i innych usług. Ta kategoria to jedyna grupa branż, której wyniki w USA i w UE10 są podobne.

Zaledwie 0,04 punktu procentowego przyspieszenia wzrostu w USA można przypisać „towarom stosującym ICT”, co potwierdza, że w USA korzyści z ICT koncentrowały się głównie w usługach. Tak więc kanałów, przez które ICT przyczyniła się do ogólnego ożywienia wzrostu wydajności w USA, należy szukać w firmach świadczących usługi – zarządzania personelem i zapasami, komunikacji w internecie, analizy danych – bardziej niż w zakładach produkcyjnych czy budowach, typowych dla produkcji towarów (ze znaczącym wyjątkiem w postaci samych producentów sprzętu ICT).

Wydaje się, że w Europie ICT odegrała skromną rolę. Udział grupy wytwórców „towarów z wykorzystaniem ICT” w osłabionym zagregowanym wzroście w UE10 wyniósł 0,11 punktu; jest to dużo mniej niż udział o wartości 0,32 punktu producentów „towarów niezwiązanych z ICT”. Może to sugerować niewielki efekt wspierający inwestycji ICT dla produkcji towarów w Europie – wzrost wydajności nadal spowalniał, lecz znacznie łagodniej, niż gdyby owe branże nie inwestowały w ICT. W przeciwieństwie do zastosowania ICT w produkcji towarów, dzięki któremu spowolnienie zostało osłabione, jej zastosowanie w usługach bynajmniej nie pomogło, zważywszy na duży ujemny wkład usługodawców stosujących ICT do wzrostu wydajności.

Dochodzimy do wniosku, że różnice w samych inwestycjach ICT wyjaśniają mniej niż 20 proc. różnicy dynamiki wydajności w USA i UE10 w latach 1995-2005. To znaczy, że gdyby UE10 zainwestowało w ICT tę samą kwotę co analogiczne branże w USA, wyjaśniłoby to jedynie 0,2 z 1,3 punktu procentowego różnicy pomiędzy zagregowanym wzrostem wydajności w USA i w UE10 w latach 1995-2005. Sugeruje to, że istniały jakieś głębsze, strukturalne czynniki, które nie pozwoliły Europie Zachodniej wykorzystać zalet tych inwestycji poczynionych w ICT. Możliwe przyczyny obejmują elastyczność rynków pracy, otoczenie konkurencyjne czy brak pełnej integracji rynku UE, przez co poszczególne branże nie mogły działać na skalę możliwą w USA.

Nasza praca odpowiada na kilka nierozwiązanych jeszcze zagadek różnicy wzrostu wydajności po obu stronach Atlantyku. Sugerujemy, że

rewolucja teleinformatyczna była szokiem technologicznym, który klasyfikujemy jako przejściowy ze względu na brak kontynuacji dynamicznego wzrostu wydajności w USA po roku 2005,

odbudowa wzrostu wydajności w latach 1995-2005 nastąpiła w całości dzięki branży producentów sprzętu elektronicznego i usług wykorzystujących ICT,

niewykorzystanie potencjału ICT przez UE10 było w większym stopniu wynikiem strukturalnego braku reakcji na inwestycje poczynione w ICT niż prostego braku inwestycji w ICT.

Potrzeba dalszych badań na poziomie poszczególnych branż, by uzupełnić nasze wnioski o przyczyny braku reakcji UE10 na inwestycje w ICT, w tym strukturalne bariery rozwoju współczesnego handlu detalicznego i niewystarczające rozmiary rynku dla zrealizowania korzyści skali wynikających z zastosowania ICT.

Robert J. Gordon -Stanley G. Harris Professor in the Social Sciences and Professor of Economics at Northwestern University; CEPR Research Fellow

Hassan Sayed – Graduate student in Economics, Princeton University

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.