Zuwagi na niepewne perspektywy wzrostu i inflacji część gospodarek rozwijających się może stanąć wobec konieczności zawieszenia spłat długu. Światowa społeczność może temu zaradzić poprzez skoordynowaną akcję szybkiego i skutecznego umarzania długów i ich restrukturyzacji.

Podczas globalnej recesji COVID-19 w 2020 r. światowy dług publiczny zanotował największy w historii przyrost roczny, co skokowo podwyższyło jego poziom. W skali globalnej, w 2020 r. dług publiczny osiągnął poziom 97 proc. PKB – nienotowany od pięćdziesięciolecia. W gospodarkach wschodzących i rozwijających się (EMDE) poziom ten wyniósł 63 proc. PKB i był rekordowy w skali trzydziestu lat. Do tego następuje szybki wzrost prywatnego zadłużenia zagranicznego, który w sytuacji kryzysowej często zagraża stanowi finansów publicznych, nie wspominając o przeciążeniu systemów bankowych gospodarek wschodzących.

Jak rozwiązać kwestię zadłużenia?

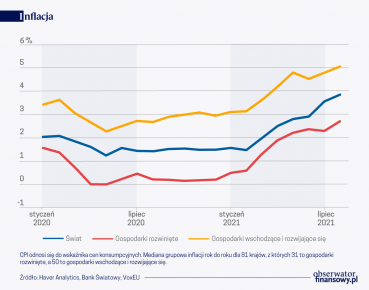

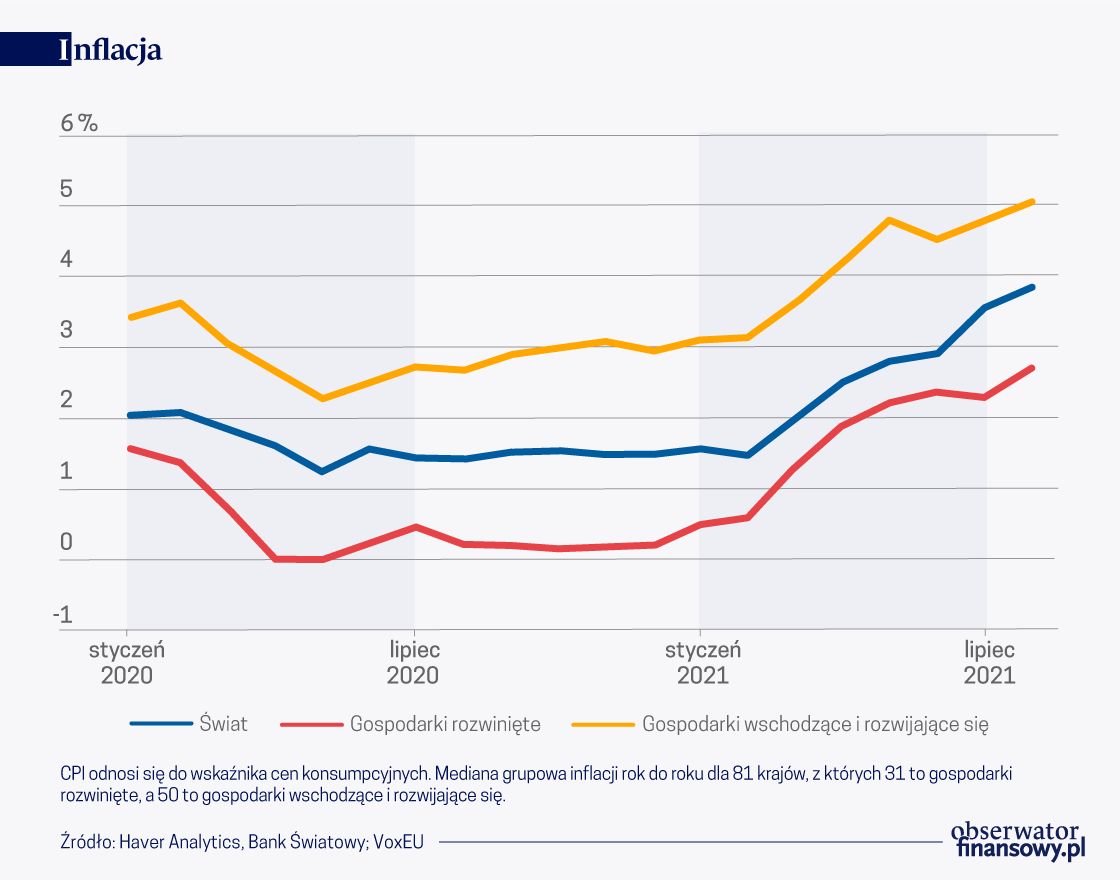

Gospodarki rozwijające się mogą ulec pokusie nadmiernej wiary w popandemiczne odbicie gospodarcze i wzrost inflacji. Owszem, czynniki te pomagają zmniejszyć ciężar długu. Po pandemicznej recesji gospodarka światowa „odbiła” w tempie najszybszym od osiemdziesięciu lat. Towarzyszył temu wyjątkowo wczesny i szybki ponowny wzrost inflacji na świecie, po – skądinąd – nader skromnym jej spadku w czasie recesji 2021 r.

Na ile jednak władze krajów wschodzących mogą liczyć na to, że inflacja i wzrost gospodarczy trwale zmniejszą ciężar zadłużenia publicznego? Nasze nowe badanie rzuca nieco światła na tę kwestię, jak również na dwie inne: Jaką rolę może odegrać niespłacanie zobowiązań w przywróceniu długu do rozsądnego poziomu? W jaki sposób społeczność międzynarodowa może pomóc w zmniejszaniu ciężaru długu?

Nieoczekiwana inflacja może zmniejszyć realne obciążenie długiem, jeśli nominalne dochody będą rosły szybciej niż nominalne stopy procentowe. To inflację – zwykle w połączeniu z restrykcjami finansowymi – uznawano za skuteczne narzędzie redukcji długu w gospodarkach rozwiniętych po II wojnie światowej oraz w Ameryce Łacińskiej w latach 80. i 90. XX wieku.

Inflacja jako strategia redukcji długu ma jednak pewne wady, zwłaszcza w przypadku gospodarek wschodzących.

Po pierwsze, późniejsza dezinflacja, konieczna dla przywrócenia niskiej i stabilnej inflacji, jest gospodarczo kosztowna.

Po drugie, prawdopodobieństwo trwałego zmniejszenia realnego ciężaru długu tą drogą jest małe przy dużym udziale długu krótkoterminowego lub denominowanego w walutach obcych.

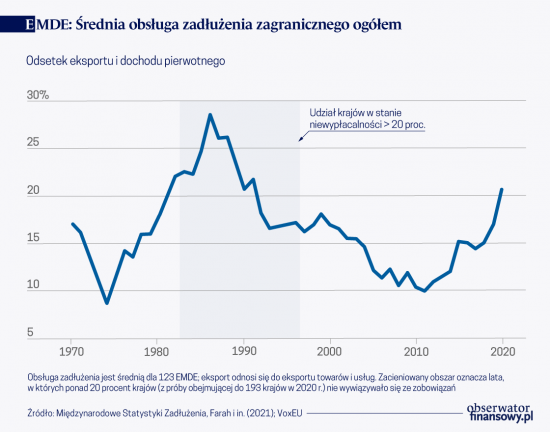

W medianie EMDE dług publiczny w walucie obcej stanowił 42 proc. długu publicznego ogółem w 2019 r. Jeśli duża część długu jest krótkoterminowa i musi być rolowana, stopy procentowe nowo emitowanego długu będą rosły wraz z inflacją, ponieważ inwestorzy zażądają rekompensaty w postaci wyższych odsetek. Jeśli duża część długu wyrażona jest w walucie obcej, deprecjacja waluty krajowej, zwykle towarzysząca inflacji, zwiększa obciążenia związane z obsługą długu.

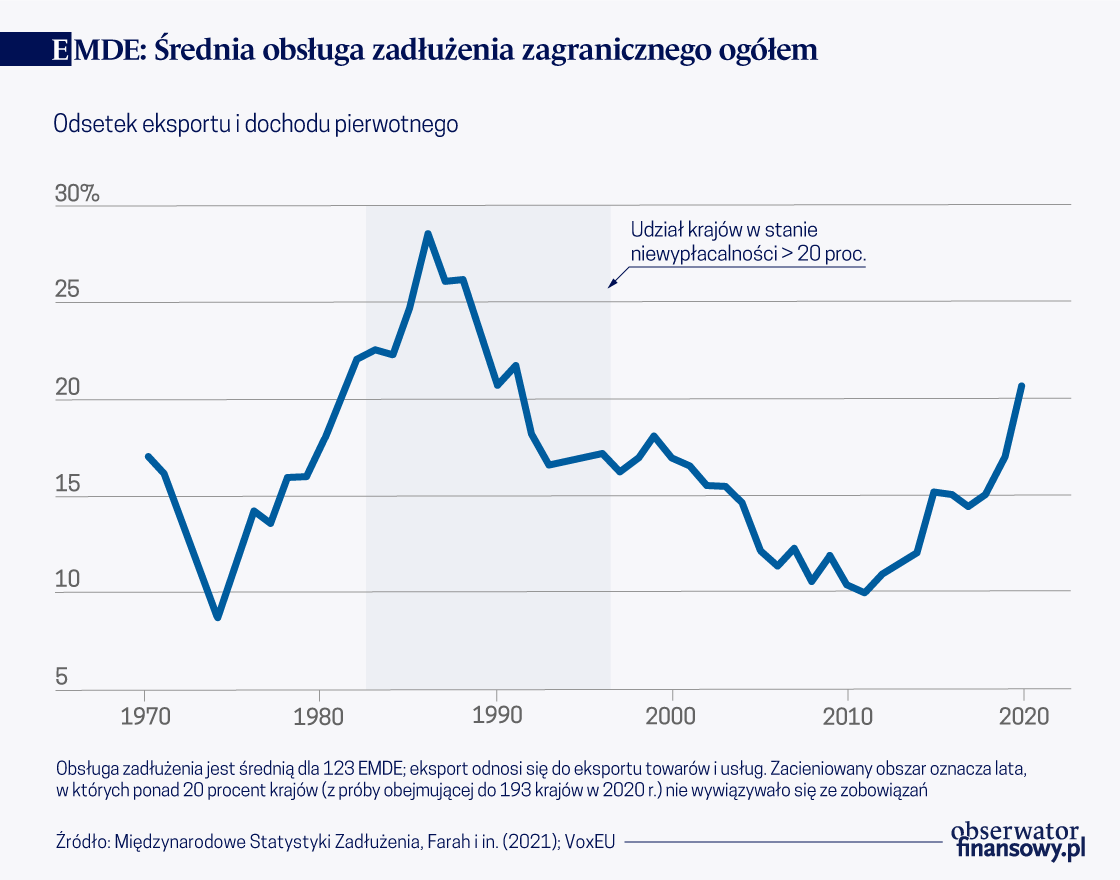

W ujęciu historycznym, w okresach, gdy obsługa zadłużenia zagranicznego gospodarek wschodzących przekraczała 22 proc. eksportu – poziom, do którego EMDE zbliżają się obecnie po raz pierwszy od trzydziestu lat – niewypłacalnością objęte było ponad 20 proc. analizowanych krajów. Problemy pojawiają się również, gdy dług publiczny jest w przeważającej mierze zewnętrzny, ponieważ zagraniczni wierzyciele mogą łatwiej uniknąć krajowych restrykcji finansowych.

Po trzecie, kiedy wysoka inflacja na trwałe zmieni oczekiwania, znajduje ona odzwierciedlenie w nominalnych stopach procentowych i nie obniża już realnej wartości długu. Restrykcje finansowe mogą wprawdzie zapobiec wzrostowi stóp procentowych w ślad inflacji, ale polityka ta zniekształca mechanizmy gospodarcze i jest trudna do utrzymania po latach funkcjonowania otwartych rynków finansowych i rachunków kapitałowych.

Po trzecie, kiedy wysoka inflacja na trwałe zmieni oczekiwania, znajduje ona odzwierciedlenie w nominalnych stopach procentowych i nie obniża już realnej wartości długu.

W związku z tym, jednorazową redukcję wysokiego zadłużenia najłatwiej osiągnąć dzięki niespodziewanej inflacji. Jeśli wysokie zadłużenie jest wynikiem utrzymującej się presji wydatkowej lub niskich dochodów budżetu – jak to miało miejsce w ostatnich latach – niespodziewana inflacja nie może trwale zmniejszyć realnego zadłużenia. Ponadto utrzymująca się dłużej wysoka inflacja grozi utratą ciężko wypracowanej wiarygodności, której niektóre banki centralne EMDE dorobiły się w ciągu ostatnich trzech dekad.

…wzrost…

Historycznie, niektóre gospodarki rozwinięte i wschodzące były w stanie zmniejszyć zadłużenie dzięki dynamice wzrostu przewyższającej poziom stóp procentowych. Można tu wymienić redukcję zadłużenia USA po II wojnie światowej, jak również redukcje zadłużenia przez co najmniej dwa lata w 50 EMDE od lat 80.

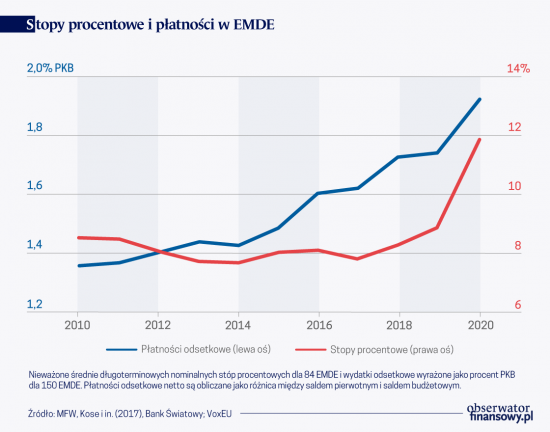

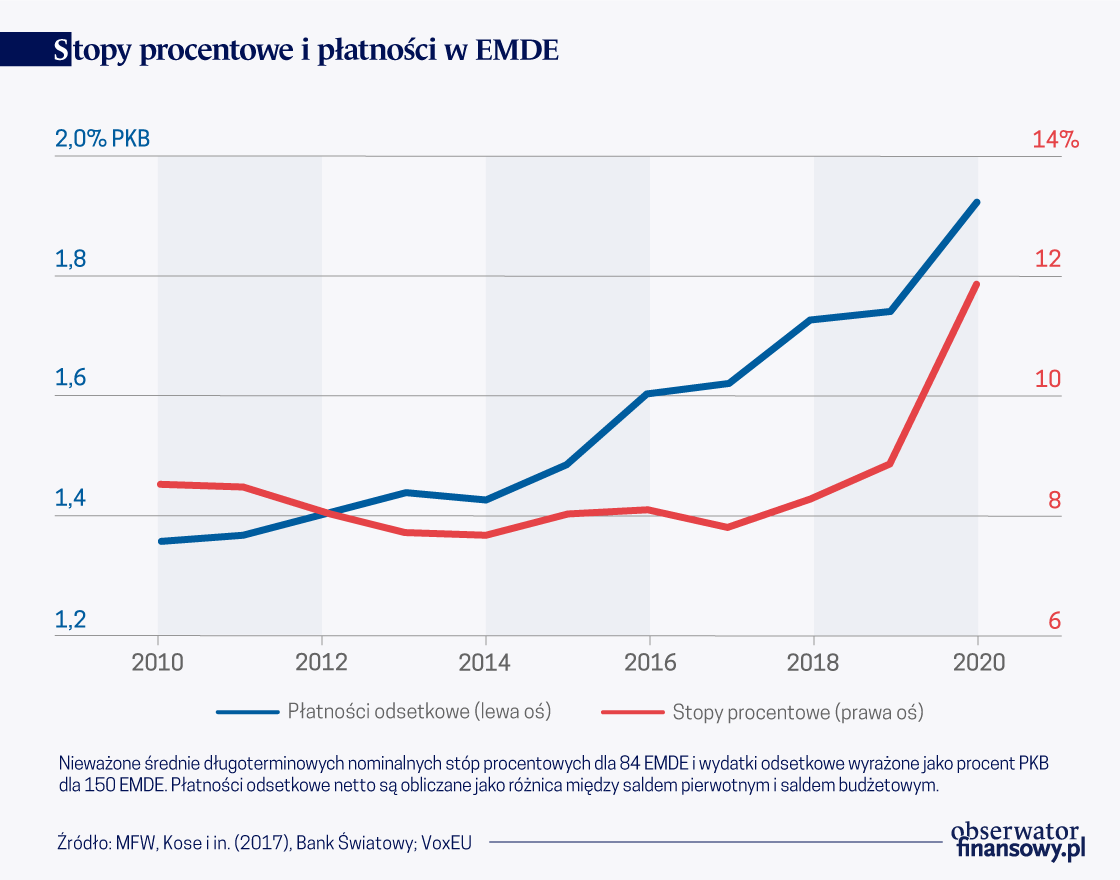

Prawdę mówiąc, na ogół – w tym w ciągu dekady po roku 2010 – stopy wzrostu były na tyle wysokie, że przekraczały koszt odsetek od długu publicznego zarówno w gospodarkach rozwiniętych, jak i w EMDE. Tym niemniej, wydatki odsetkowe w EMDE po 2010 r. stale rosły.

Tu jednak należy zachować ostrożność.

Po pierwsze, historycznie rzecz biorąc, sam wzrost nie wystarczał do obniżenia zadłużenia w dłuższej perspektywie. Okresom wysokiego zadłużenia – kiedy redukcja długu mogłaby być najbardziej pożądana – nie towarzyszył, ani nie następował po nich, wysoki wzrost gospodarczy. Możliwość zaciągania kredytów może być dobra dla wzrostu, ale konsekwencje w postaci wysokiego zadłużenia takie nie są.

Możliwość zaciągania kredytów może być dobra dla wzrostu, ale konsekwencje w postaci wysokiego zadłużenia takie nie są.

Po drugie, okresy stóp procentowych niższych od stóp wzrostu gospodarczego mogą się nagle skończyć. W krajach o większym zadłużeniu różnice pomiędzy stopami procentowymi a stopą wzrostu są większe, a w reakcji na wstrząsy gospodarcze szybciej się pogłębiają. Mniejsze różnice pomiędzy stopami procentowymi i stopą wzrostu gospodarczego w latach poprzedzających wzrost zadłużenia, okazywały się istotnie wyższe w czasach tego wzrostu.

Po trzecie, dotychczasowe przypadki redukcji zadłużenia poprzez szybki wzrost gospodarczy następowały zwykle po okresach narastania długu po jednorazowych wstrząsach, na przykład wojnach. To są sytuacje zapewne porównywalne z przyrostem długu w okresie pandemii COVID-19. Ale zeszłoroczny skok zadłużenia nastąpił po uprzednim systematycznym jego wzroście od roku 2010, spowodowanym zwiększoną presją wydatkową i niskimi dochodami budżetu, a nie przejściowymi wstrząsami.

Po czwarte, ogólnie korzystne różnice między stopami procentowymi i tempem wzrostu gospodarczego w ostatnim półwieczu mogą się zmniejszyć w ciągu następnych kilku lat w miarę pogarszania się perspektyw wzrostu. Jeszcze przed wybuchem pandemii gospodarka światowa borykała się z coraz wolniejszym wzrostem wydajności, któremu towarzyszyły słabe inwestycje. Dodatkowe szkody wyrządzone przez pandemię mogą tym bardziej pogłębić spowolnienie dynamiki potencjalnego wzrostu.

… czy niespłacanie długu?

Jeśli zarówno inflacja, jak i wzrost zawiodą jako mechanizmy trwałej redukcji zadłużenia, wysoko zadłużone gospodarki wschodzące mogą w końcu stanąć przed koniecznością zawieszenia spłat długu lub jego restrukturyzacji. W odniesieniu do długu zagranicznego, w ciągu ostatnich 200 lat przeciętna gospodarka rozwinięta uciekała się do tego więcej niż dwa razy, a przeciętna gospodarka wschodząca więcej niż cztery razy. Wśród 64 dużych gospodarek było co najmniej 68 przypadków niespłacania długu krajowego. Niespłacaniu długu krajowego towarzyszyła zazwyczaj galopująca inflacja i znacznie gorsze wyniki makroekonomiczne.

Niespłacanie długu zewnętrznego i jego restrukturyzacja mogą wprawdzie przynieść natychmiastową redukcję zadłużenia, ale pociągają za sobą również koszty długoterminowe. Rentowność obligacji jest wyższa, aby zrekompensować ryzyko niewykonania zobowiązań; dostęp do międzynarodowego rynku kapitałowego jest ograniczony, a stabilność finansowa jest zagrożona, jeśli banki krajowe posiadają znaczne pakiety długu publicznego. Niespłacanie długu krajowego również pociąga za sobą koszty długoterminowe. Oczekiwania inflacyjne mogą się odkotwiczyć, a refinansowanie długu publicznego może stać się trudniejsze lub bardziej kosztowne.

Wśród 64 dużych gospodarek było co najmniej 68 przypadków niespłacania długu krajowego. Niespłacaniu długu krajowego towarzyszyła zazwyczaj galopująca inflacja i znacznie gorsze wyniki makroekonomiczne.

Ponadto, przyszłe restrukturyzacje długu mogą być utrudnione. W ciągu ostatniego dwudziestolecia baza wierzycieli długu krajów EMDE uległa fragmentacji. W krajach o niskich dochodach coraz większa część długu jest zaciągana na warunkach innych niż preferencyjne u wierzycieli nietradycyjnych (w tym z Chin). Może to zwiększyć zachęty do zawierania umów o płytką restrukturyzację zadłużenia, które w przeszłości okazywały się tymczasowe.

W jaki sposób może pomóc społeczność międzynarodowa?

W niektórych przypadkach, dzięki dobrze skoordynowanym inicjatywom ramowym, społeczność międzynarodowa była w stanie pomóc w przywróceniu stabilności fiskalnej szybciej i skuteczniej niż w ramach zwykłych procesów sądowych. Historyczne przykłady, kiedy to duża liczba dłużników i wierzycieli podjęła skoordynowane działania, obejmują Inicjatywę na rzecz wielostronnego umarzania długów z 2005 roku, Inicjatywę HIPC z 1996 roku, Plan Bakera z lat 1989-94 oraz Klub Paryski założony w 1956 roku.

W ostatnim czasie pojawiły się nowe inicjatywy, które wykazują podobieństwa do poprzednich ramowych inicjatyw na rzecz redukcji zadłużenia. Należą do nich między innymi Wspólne Ramy G20. Jeśli jednak popandemiczny kryzys zadłużenia w EMDE nabierze charakteru systemowego, trzeba będzie zrobić znacznie więcej.

Uwaga Wydawcy: Ustalenia, interpretacje i wnioski wyrażone w niniejszym artykule pochodzą w całości od autorów. Niekoniecznie reprezentują one poglądy Banku Światowego, jego dyrektorów wykonawczych lub krajów, które reprezentują.

M. Ayhan Kose– Chief Economist of EFI and Director of Prospects Group, World Bank

Franziska Ohnsorge– Manager of the Prospects Group in the Equitable Growth, Finance, and Institutions Vice Presidency of the World Bank

Carmen Reinhart– Minos A. Zombanakis Professor of the International Financial System, Harvard Kennedy School

Kenneth Rogoff – Thomas D. Cabot Professor of Public Policy and Professor of Economics at Harvard.

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.