W warunkach globalnej recesji wywołanej przez pandemię konieczne stały się masywne deficyty finansów publicznych i wzrost długów publicznych. Jednak rozmiary tych deficytów mogą się okazać niewystarczające – także ze względu na instynktowne obawy przed nadchodzącą inflacją (albo wręcz hiperinflacją).

Dla bardzo wielu ekonomistów (tak laików jak i profesjonalistów) zdaje się nie ulegać wątpliwości, że rosnący dług publiczny prędzej lub później spowoduje przyspieszenie inflacji.

Jednak udokumentowana historia każe wątpić w słuszność tezy o rosnącym długu publicznym jako „czynniku inflacjogennym”. W trakcie Wielkiej Recesji, po 2008 r., długi publiczne (w relacji do PKB) wzrosły niebywale prawie wszędzie – wcale nie przynosząc wyższej inflacji. W latach 2008-2018 średnioroczna stopa inflacji wynosiła zaledwie 1,1 proc. w strefie euro (obejmującej 12 krajów zachodnioeuropejskich). W Niemczech inflacja wyniosła 1,2 proc., w USA 1,6 proc., w Japonii 0,4 proc. Oczywiście, zawsze można przypuszczać, że w jakimś nieokreślonym „dłuższym” horyzoncie czasowym inflacja jednak albo przyspieszy,albo zostanie zainicjowana przez władze (tak aby efektywnie zredukować rzeczywisty poziom długu publicznego).

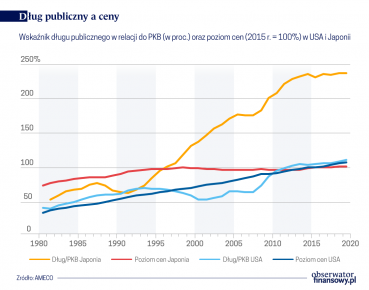

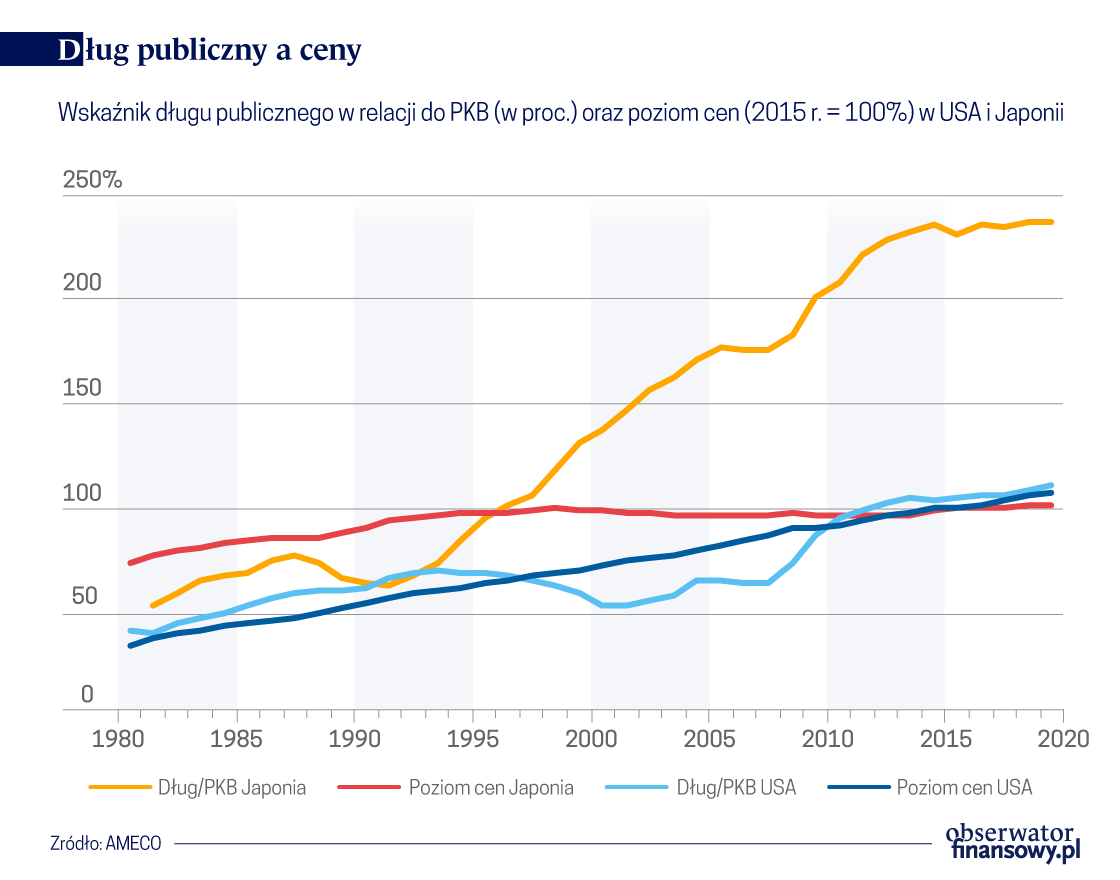

Dla USA i Japonii dysponujemy dłuższymi szeregami czasowymi o poziomie cen i poziomie długu publicznego. Ewidentnie, już od 1992 r. dług publiczny Japonii wzrasta dynamicznie – bez zauważalnego wzrostu poziomu cen. W istocie poziom cen w Japonii jest stabilny od 1994 r. (z lekką deflacją w latach 2008-13). Rzecz jest mniej oczywista dla USA. Zarówno poziom cen jak i poziom długu wykazują tendencję wzrostową (dług od 2000r. , ceny od 1980 r.). „Gołym okiem” trudno jest dojść do wniosków co do ewentualnej „przyczynowości”.

Ekonometryczna analiza przyczynowości dla USA i Japonii

Standardowym narzędziem ekonometrii jest analiza przyczynowości (lub raczej jej braku) wprowadzona przez Noblistę Clive’a Grangera w 1969 r. Dane z wykresu można poddać testom na obecność (lub brak) przyczynowości (w sensie zdefiniowanym przez Grangera). Szczegóły tych testów znaleźć można w mojej publikacji. W tym miejscu zreferuję pokrótce wnioski płynące z tych testów.

Włochy dostały historyczną szansę

Okazuje się mianowicie, że dla USA poziom długu publicznego (jako proc. PKB) nie jest „przyczyną w sensie Grangera” poziomu cen – oraz, że poziom cen nie jest też „przyczyną w sensie Grangera” poziomu długu publicznego. W tłumaczeniu na język potoczny, dług publiczny jest kiepskim „leading indicator” (wskaźnikiem wyprzedzającym) poziomu cen (i vice versa). W przypadku Japonii okazuje się, że poziom cen nie jest „przyczyną w sensie Grangera” poziomu długu – ale poziom długu jest jednak „przyczyną w sensie Grangera” poziomu cen. Jednak, jak to sugeruje wykres, poziom długu wydaje się negatywnie skorelowany z poziomem cen!

Przyczynowość można też testować w odniesieniu do związku stopy inflacji i stopy wzrostu udziału długu publicznego w PKB. Okazuje się, że dla Japonii mamy do czynienia z przyczynowością „dwukierunkową”. Stopa inflacji jest „przyczyną w sensie Grangera” stopy wzrostu długu/PKB – i vice versa. Dla USA stopa inflacji okazuje się być „przyczyną w sensie Grangera” stopy wzrostu długu/PKB – ale nie na odwrót! Wzrost długu nie jest „przyczyną w sensie Grangera“ stopy inflacji! Wzrost udziału długu w PKB nie zwiastuje wzrostu inflacji.

Analiza przyczynowości Grangera nie pozwala określić kierunku (i ewentualnej siły) oddziaływania jednego zjawiska na inne zjawisko. Kierunek i siłę oddziaływań można badać – w odniesieniu do stopy i inflacji i stopy wzrostu długu/PKB przy użyciu aparatu metody VAR (vector autoregression).

Przy użyciu metody VAR dochodzę do następujących wniosków:

- Zarówno dla USA i Japonii wzrost stopy inflacji przekłada się jednoznacznie na znaczący wzrost stopy wzrostu stosunku dług/PKB.

- W Japonii wzrost stosunku dług/PKB przekłada się na spadek stopy inflacji – przy czym jest to efekt bardzo znaczący i bardzo pewny.

- W USA wzrost stosunku dług/PKB także przekłada się na spadek stopy inflacji – przy czym nie jest to efekt bardzo znaczący i bardzo pewny.

Doświadczenia innych krajów europejskich

AMECO dostarcza dane o poziomie długu/PKB i poziomie cen dla wszystkich krajów Unii Europejskiej (i Wielkiej Brytanii) od 1995 r. Dane te zostały poddane testom „na przyczynowość w sensie Grangera”. Okazuje się, ze poziom długu/PKB może być uznany za „przyczynę w sensie Grangera” poziomu cen tylko w kilku krajach. Należą do nich kraje „fiskalnie konserwatywne”, o bardzo niskim poziomie długu (Luksemburg, Szwecja, Litwa) oraz kraje strefy euro o bardzo wysokim poziomie długu, pozostające – w omawianym okresie – na „krótkiej smyczy” Komisji Europejskiej (Grecja, Portugalia, Włochy, Hiszpania, Irlandia). Dla pozostałych krajów UE (oraz Wlk. Brytanii, Japonii i USA) w omawianym okresie nie można stwierdzić przyczynowości „od poziomu długu do poziomu cen”.

Im bogatszy kraj, tym długi będą większe

Przyczynowości „od stopy wzrostu stosunku dług/PKB do stopy inflacji” nie da się wykluczyć tylko w 8 z 29 rozważanych krajów. Obok Japonii są to albo kraje konserwatywne fiskalnie (Luksemburg i Szwecja), albo kraje poddane programom „naprawy finansów publicznych” (Grecja, Włochy, Łotwa, Irlandia). W przypadku Luksemburga i Szwecji przyczynowość jest „negatywna” – tak jak w przypadku Japonii. Jest interesujące, że również w 8 przypadkach (obejmujących Niemcy i Francję) nie da się wykluczyć „przyczynowości odwrotnej” – od stopy inflacji do zmiany stosunku dług/PKB. Na podstawie danych dla lat 1995-2019 nie da się stwierdzić jakiejkolwiek przyczynowości dla Polski.

Konkluzja

Konkludując, analiza dość długich szeregów czasowych dla dużej liczby krajów wskazuje, że poziom długu publicznego (w relacji do PKB) jest generalnie kiepskim wskaźnikiem wyprzedzającym poziomu cen – a stopa wzrostu długu publicznego (w relacji do PKB) jest kiepskim wskaźnikiem wyprzedzającym stopy inflacji. Co więcej, w kilku przypadkach, w których występuje przyczynowość „od stopy wzrostu długu do stopy inflacji”, mamy do czynienia z oddziaływaniem negatywnym, pomniejszającym inflację! Powszechne przeświadczenie, że w ślad za deficytami fiskalnymi (i powiększaniem się długu publicznego) musi wystąpić przyspieszenie inflacji nie jest poparte udokumentowanymi faktami. Oczywiście, należy pamiętać, że rozważane powyżej kraje są gospodarkami rynkowymi, w których występuje bariera popytu. Sprawy mogą przedstawiać się inaczej w gospodarkach ograniczonych niedoborami podaży, np. w gospodarkach „planowych”, względnie wojennych.