Polityka pieniężna dwóch minionych dekad to olbrzymi sukces Polski. Pomogła przenieść naszą gospodarkę i kraj ze świata niestabilnej inflacji do cywilizowanego świata stabilnego pieniądza. Nie obyło się bez kosztów, ale trzy minione Rady Polityki Pieniężnej zbudowały wiarę w złotego i polską gospodarkę. Utrzymanie tej wiarygodności to główne przesłanie dla nowej, czwartej Rady.

Infografika: Dariuz Gąszczyk

Członkowie trzech pierwszych Rad Polityki Pieniężnej podzielili się swoimi przemyśleniami i doświadczeniami z członkami czwartej, niemalże już w całości powołanej RPP, która będzie sprawowała swoją funkcję do początku 2022 roku. Debatę: „Model polskiej polityki pieniężnej w latach 1998- 2015” prowadził prof. Marek Belka, prezes NBP i przewodniczący Rady Polityki Pieniężnej.

Debata prowadzona była w formule Chatham House – trochę jak w duchu minutes, komunikatów po posiedzeniach RPP – która pozwala relacjonować przedstawione poglądy, ale nie pozwala wskazywać kto konkretnie je wypowiedział. Dzięki temu możliwa była większa swoboda w wyrażaniu opinii i formułowaniu podpowiedzi dla nowej rady.

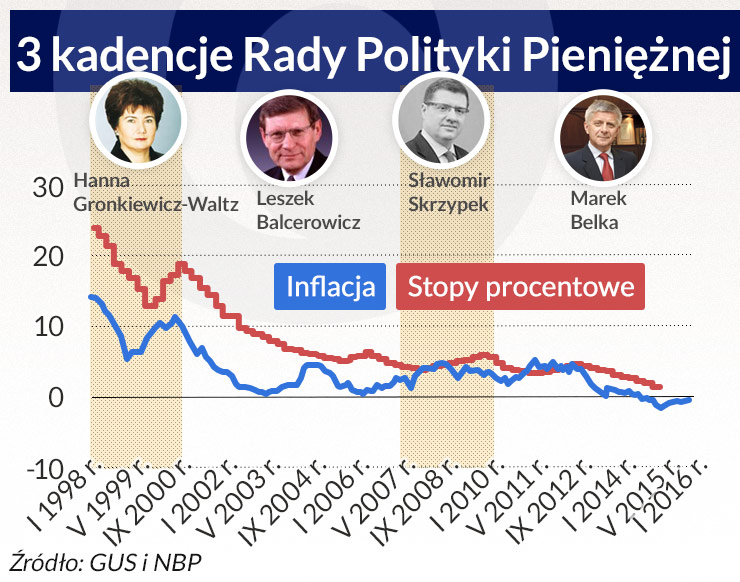

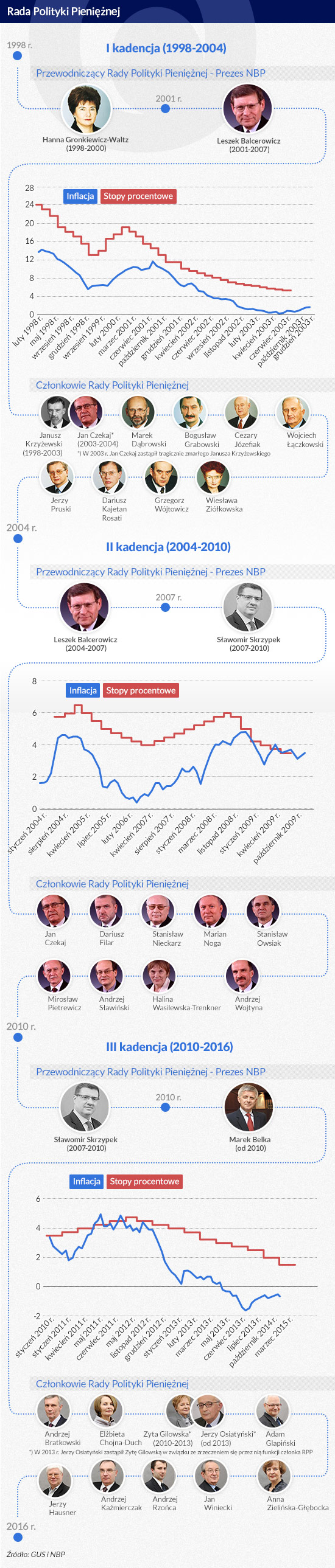

Dorobek trzech minionych rad w największym skrócie wygląda tak:

Pierwsza rada (zasiadała w latach 1998 – 2004) stworzyła podwaliny pod praktyczną niezależność polityki pieniężnej, podjęła historycznie ważną decyzję o wyborze strategii bezpośredniego celu inflacyjnego, uwolniła kurs złotego i doprowadziła do zakończenia walki z inflacją. W zgodnej opinii członków późniejszych rad, dorobek tej pierwszej jest najpoważniejszy.

Druga rada (zasiadała w latach 2004 – 2010) zbudowała szersze instrumentarium ocen stanu gospodarki oraz zasad dobrego komunikowania się z rynkami finansowymi. Musiała się też zmagać z ponownymi wahaniami inflacji oraz gwałtownymi zmianami kursu złotego, wywołanymi najpierw burzliwą ekspansją kredytów walutowych, a następnie wybuchem światowego kryzysu finansowego.

Trzecia rada (lata 2010 – 2016) musiała zmierzyć się z konsekwencjami kryzysu światowego i wyborem przez najważniejsze banki centralne w świecie niekonwencjonalnej polityki pieniężnej, ultra niskich, a nawet ujemnych stóp procentowych oraz luzowania ilościowego. Ostatniej RPP udało się nie wypłynąć na te uncharted waters, nieznane wody polityki pieniężnej, z których świat nie wie jak powrócić. Udało się doprowadzić do stabilizacji kursu złotego (złoty był jedną z najbardziej stabilnych walut w świecie), gospodarka powróciła na ścieżkę możliwego wzrostu i jest świetnie zrównoważona. Rada pozostawiła jednak po sobie niepokojąco długo utrzymującą się deflację.

Podstawy niezależności polityki pieniężnej

Budowanie niezależnej polityki pieniężnej trwało latami. Na niepodległość musiał najpierw wybić się NBP, który – o czym mało kto dziś pamięta – do początku lat 80. był z jednej strony częścią Ministerstwa Finansów, a z drugiej w jego skład wchodził jedyny bank quasi-komercyjny, PKO (dziś PKO BP). Polityka dotycząca kredytu i pieniądza była pochodną zjawisk w gospodarce realnej, a kurs walutowy miał zapewniać efektywność eksportu. Po zmianach prawa bankowego w 1982 i w 1988 roku prezes NBP najpierw zrównał się w swojej pozycji z ministrem finansów, a potem zyskał prawo samodzielnego prezentowania swoich ocen w Sejmie.

O początkach polityki pieniężnej można mówić wraz z transformacją na przełomie 1989 i 1990 roku. Po uwolnieniu cen był to czas zmagania się z hiper-, a potem uporczywą inflacją. Priorytetem była jednak nie szybka walka z inflacją, ale stabilizacja finansowa, w tym także systemu bankowego.

Nowy instytucjonalny kształt polityki pieniężnej zaplanowany został w czasie prac nad Konstytucją i nową ustawą o NBP z 1997 roku. Do kształtowania polityki wybrany został model profesjonalnego, eksperckiego ciała kolegialnego, Rady Polityki Pieniężnej, wzorowanej na francuskiej conseil monétaire. RPP wygrała z innym forsowanym pomysłem powołania Rady Banku, złożonej z przedstawicieli sił politycznych zasiadających w Sejmie, czyli de facto z polityków. Tego nikt expressis verbis nie wyraża, ale można sobie wyobrazić jak trudna byłaby w tych warunkach walka z inflacją i utrzymanie wartości złotego.

Infografik: Dariusz Gąszczyk

Pora zabrać się za hydrę inflacji

Głównym problemem polityki pieniężnej było uporanie się z inflacją utrzymującą się uporczywie powyżej 10 proc. w skali rocznej. Sąsiednie kraje poradziły sobie z nią szybciej. Wśród ekonomistów nie było jednolitego poglądu co zrobić z tym problemem. Nie do końca istniała zresztą świadomość, że inflacja na tym poziomie może być barierą w rozwoju potrzebnych Polsce długoterminowych inwestycji infrastrukturalnych, bo trudno jest ocenić ich opłacalność.

Podejmowane próby zwalczenia inflacji były nieskuteczne, a sytuacja gospodarcza w świecie była kryzysowa, kraje emerging markets przeżywały właśnie gwałtowne załamanie. Złoty był wówczas pod ogromną presją. Dla jego obrony konieczne były wielkie interwencje na rynku walutowym, dochodzące do 1 mld dolarów dziennie i też nie były wystarczające. Polska była wówczas o krok od kryzysu walutowego.

Niezależna, dzięki Konstytucji, samodzielna w swoim działaniu RPP wybrała nową, ówcześnie w teorii i praktyce polityki pieniężnej, strategię bezpośredniego celu inflacyjnego (BCI) zamiast stosowanych dotychczas miar pośrednich: wielkości podaży pieniądza, krótkoterminowych stóp procentowych oraz kursu walutowego. Ba, samodzielnie wyznaczyła nawet, do dziś nie zmieniany, cel inflacyjny (2,5 proc.) z 1 proc. pasmem wahań w górę i w dół. W porozumieniu z Ministerstwem Finansów uwolniony został kurs walutowy. Odważnie, w samym środku kryzysu, obniżone zostały także stopy procentowe. W sumie stworzone zostały wówczas całkiem nowe ramy dla prowadzenia polityki pieniężnej. Zwiększały one zaufanie do polskiej polityki gospodarczej.

Podjęte w tym czasie działania okazały się nader skuteczne w zwalczaniu inflacji, co jest wielką zasługą pierwszej RPP. Nieco złośliwie można jednak dodać, że polityka tamtej rady okazała się nadmiernie skuteczna. Wyznaczony na koniec kadencji cel do osiągniecia (inflacja poniżej 4 proc.) osiągnięty został znacznie wcześniej. W 2002 r. spadła ona poniżej 1 proc., ale stało się to w warunkach stopy procentowej o 10, a nawet 12 proc. powyżej stopy inflacji. Konsekwencją było gwałtowne wyhamowanie tempa wzrostu gospodarczego i wzrost stopy bezrobocia powyżej 20 proc. Syndrom ryzyka wysokiego bezrobocia utrzymywał się potem przez wiele lat, a do końca dopiero teraz można mówić o jego pełnym przezwyciężeniu. Były także konsekwencje polityczne tak restrykcyjnej polityki pieniężnej. W warunkach spowolnienia gospodarczego i wysokiego bezrobocia obóz rządzący AWS-UW przegrał wybory na rzecz SLD-PSL.

Nieoczekiwane komplikacje

Druga RPP przejmowała stery polityki pieniężnej, jak się wydawało, już po burzy. Szybko tymczasem pojawiły się nieoczekiwane inflacyjne komplikacje. Inflacja wzrastała najpierw z powodów wewnętrznych – oczekiwanie na przystąpienie Polski do Unii Europejskiej – a później z powodów zewnętrznych, związanych ze wzrostem cen surowców, w tym zwłaszcza ropy naftowej i żywności.

Przyczyny silnych fluktuacji cen nie do końca były jasne. Wtedy rada, posiłkowana przez ekspertów NBP, znacznie rozszerzyła swój aparat analityczny usiłując dociec natury zachodzących zmian. Wyodrębnione zostały osobne wskaźniki dla różnych kategorii cen. Obserwowane były od tego czasu także efekty globalizacji, która wpłynęła na zmiany kosztów produkcji, a w konsekwencji na ceny. Doświadczenie nabyte w tamtym okresie wskazuje, że RPP musi interesować się znacznie szerszym spectrum zjawisk w gospodarce i procesami społecznymi. Wszystkie one mogą wpływać na skuteczność polityki pieniężnej.

Uderzeniem dla stabilizacji była gwałtowna aprecjacja złotego, związana z ekspansją kredytów walutowych, w tym zwłaszcza we frankach szwajcarskich. Zahamowana ona została dopiero po wydaniu sławnej rekomendacji S – był to właściwie pierwszy przykład zastosowania polityki makroostrożnościowej – dzięki której fala kredytów frankowych ograniczona została jedynie do zamożniejszej części społeczeństwa. Można powiedzieć, wiedząc co wydarzyło się potem, na szczęście dla równowagi finansowej kraju, bilansów banków i indywidualnych portfeli. Bez ówczesnej rekomendacji S wszystkim groziłaby finansowa katastrofa.

Potem, wciąż jeszcze za kadencji tej samej rady, wybuchł światowy kryzys kredytowy, który potem przerodził się w kryzys zadłużenia. Polska, dzięki przyjętemu wówczas pakietowi bezpieczeństwa, wyszła z niego obronną ręką, ale nie ustrzegła się silnej deprecjacji złotego. Dziś ocenia się, że deprecjacja ta uratowała wzrost gospodarczy w Polsce. Byłoby jednak zapewne o wiele łatwiej ratować wzrost gdyby wcześniej nie doszło do spowodowanej kredytami frankowymi aprecjacji złotego. I nie byłoby dziś ciążącego nad gospodarką i bankami problemu kredytów walutowych.

Nie idźmy tą drogą

Największym problemem trzeciej rady było to, że polityka pieniężna właściwie cały czas musiała być prowadzona w bardzo nietypowym, bezprecedensowym środowisku międzynarodowym, ultra niskich stop procentowych i luzowania ilościowego. W takich warunkach taki kraj jak Polska teoretycznie nie ma szans na prowadzenie samodzielnej polityki pieniężnej, a skoro tak, to powinien przyjąć cudzą, w domyśle euro. Szwecja i Dania np. z krajów sąsiadujących ze strefą euro, mają już ujemne stopy procentowe. Czechy faktycznie odeszły już od polityki pieniężnej na rzecz obrony kursu korony. I to raczej nie wystarczy, stopy będą musiały spaść poniżej zera. W praktyce to oznacza, że kraje te wyzbywają się narzędzi do prowadzenia polityki pieniężnej. Polska tego uniknęła.

Możliwe to było dzięki elastycznemu traktowaniu okresowych odstępstw od celu inflacyjnego, większej czujności rady w przypadku odstępstw w górę od celu oraz mocnym zaznaczeniu kwestii stabilności finansowej. W ostatnich latach, ten ostatni ciężar wziął na siebie bezpośrednio NBP, interweniując kilkukrotnie w sprawie większej stabilności kursu walutowego. Z interwencji tych można czynić zarzut naruszania w pełni wolnego kursu walutowego. Z drugiej jednak strony, w warunkach nerwowych reakcji rynków walutowych, zaburzeniu może podlegać podstawowa cena jaką jest w gospodarce wartość pieniądza. Złoty był w ostatnich latach jedną z najmniej fluktuujących walut, co budowało zaufanie nie tylko do polskiego pieniądza, ale także do całej polskiej gospodarki. Dziś Polacy bardziej wierzą w wartość złotego niż w euro i dolara. To ogromna wartość.

Politykę tę udało się wypracować w warunkach kompromisu. Kompromisy były zresztą podstawą działania wszystkich dotychczasowych rad. Skład trzeciej rady był bardzo spolaryzowany, ale ostatecznie polska, samodzielna polityka pieniężna okazała się satysfakcjonująca zarówno dla „gołębi” jak i „jastrzębi”. Kompromis zrodził się w ogniu dyskusji i kolegialnego sposobu podejmowania decyzji.

Przestrogi dla Polski

Nowa rada stoi przed olbrzymimi wyzwaniami. Otrzymała od poprzedniej rady gospodarkę, która jest niemal idealnie zrównoważona. Dynamika i poziom PKB z grubsza odpowiadają szacunkom dynamiki i poziomu PKB potencjalnego. Stopa bezrobocia jest bliska naturalnej stopy bezrobocia, na rachunku obrotów bieżących jest nadwyżka, a eksport rośnie niemal w tym samym tempie co import. Kredyt od trzech lat rośnie w tempie wzrostu gospodarki, a jego struktura jest korzystna z punktu wodzenia długofalowego rozwoju, bo szybciej rośnie kredyt dla przedsiębiorstw niż dla gospodarstw domowych.

Są jednak poważne zagrożenia, z którymi nowa rada będzie musiała sobie radzić od pierwszego właściwie dnia wspólnego, roboczego działania. Warto je wypunktować tak jak to artykułują członkowie poprzednich RPP:

– Coraz bardziej niepewne jest zewnętrzne otoczenie polskiej gospodarki. Trendy cenowe zagranicą, np. spadek cen surowców, będą ograniczać dynamikę cen w naszym kraju, co rodzi jednak ryzyko zbyt późnego podjęcia decyzji o ewentualnej podwyżkach stóp. Z drugiej strony zagranica może być źródłem bardzo poważnych wstrząsów. Kraje BRICS – Chiny, Brazylia, Rosja, Turcja – wpadły w kryzys, albo przeżywają zadyszkę. Źródłem zagrożenia mogą być m.in. obligacje korporacyjne, w tym wyemitowane przez sektor paliwowy i przez banki europejskie, w tym zwłaszcza włoskie i francuskie. Tych punktów zapalnych jest w świecie całe mnóstwo.

– Niejasny jest charakter przeciągającej się deflacji. Wiadomo, że jej główną przyczyną są spadające ceny surowców, czyli czynniki zewnętrzne. Przedsiębiorstwa (wskaźnik PPI), żyją w warunkach deflacji już od kilku lat, konsumenci (wskaźnik CPI) od dwóch lat. Na szczęście na razie deflację można uznawać za „dobrą”, bo spadek cen nie przeradza się w oczekiwania deflacyjne, jak np. w Japonii. Z deflacji najbardziej niezadowolone są władze fiskalne, bo inflacja to najbardziej elegancki sposób pozbywania się przez państwo długu publicznego. Nowa rada będzie musiała zastanowić się jak rodzić sobie z deflacją na dłuższą metę.

– Policy mix może ulec w najbliższych latach pogorszeniu ze względu na bardzo prawdopodobne rozluźnienie polityki fiskalnej na dość dużą skalę. Rada będzie stała przed koniecznością zaostrzenia polityki pieniężnej po to, aby utrzymać równowagę makroekonomiczną. I aby uniknąć sytuacji jak w 2001 r., gdy deficyt obrotów bieżących wystrzelił do 9 proc. PKB. Staliśmy wówczas o krok od kryzysu walutowego.

– Dużym nowym zagrożeniem jest stabilność sektora bankowego, z powodu trudnych do przewidzenia konsekwencji nowych obciążeń podatkowych oraz grożącego problemu przewalutowania kredytów walutowych. Przedmiotem uwagi już odchodzącej rady była ocena skutków osłabienia sektora SKOK-ów, a także sytuacja w sektorze banków spółdzielczych.

– Wzrastać będzie znaczenie stabilności finansowej. Ruchy stóp procentowych wywołane potrzebami stabilizacji cen mogą iść w innym kierunku niż ruchy stóp powodowane koniecznością stabilizowania systemu bankowego. Rozszerzenie mandatu NBP o elementy polityki makroostrożnościowej będzie z jednej strony zwiększać jego udział w polityce gospodarczej, z drugiej jednak strony może stanowić pokusę ingerowania w politykę pieniężną RPP i NBP. A proces podejmowania decyzji jest w tym obszarze skomplikowany, wymaga współdziałania kilku instytucji. Rada może w tej sytuacji znaleźć się pod presją ograniczania niezależności polityki pieniężnej. Doświadczenia dwóch ostatnich dziesięcioleci wskazują natomiast jednoznacznie, że osiągnięte sukcesy – zwalczenie inflacji, uwolnienie i stabilizacja kursu złotego, sprzyjanie osiągnięciu równowagi makroekonomicznej – były możliwe właśnie dlatego, że polityka pieniężna była niezależna.

– I zagrożenie o charakterze instytucjonalnym. Z racji niepluralistycznego – jak to eufeministycznie zostało określone w trakcie debaty – doboru składu nowej, czwartej RPP wzrasta ryzyko myślenia grupowego przy podejmowaniu decyzji. Walorem działania dotychczasowych rad były dyskusje prowadzone z różnych punktów widzenia. Pluralizm w obrębie polityki pieniężnej jest wartością samą w sobie. Fakt, ze w radzie zasiada 9 osób może w tej sytuacji nie wnosić nowej perspektywy do oglądu polityki pieniężnej. Prawdopodobieństwo popełnienia błędu jest większe.

Bez niezależności RPP i NBP – i to jest najważniejsze przesłanie dla nowej rady – nie jest możliwe skuteczne prowadzenie polityki pieniężnej. Wszystko zależy od tego, czy publiczność, czy gospodarka wierzy, że bank centralny panuje nad sytuacją. Instrumentem jest tylko wiara.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.