Dodatkowe oszczędzanie na emeryturę nie całkiem dobrowolne

Każdego pracującego należałoby zapisywać do dodatkowego programu emerytalnego. Można byłoby z niego wystąpić, ale wymagałoby to aktywności - zaproponował wicepremier Mateusz Morawiecki i rząd PiS w „Planie na rzecz Odpowiedzialnego Rozwoju”. Ekonomiści już się nad takim pomysłem zastanawiali.

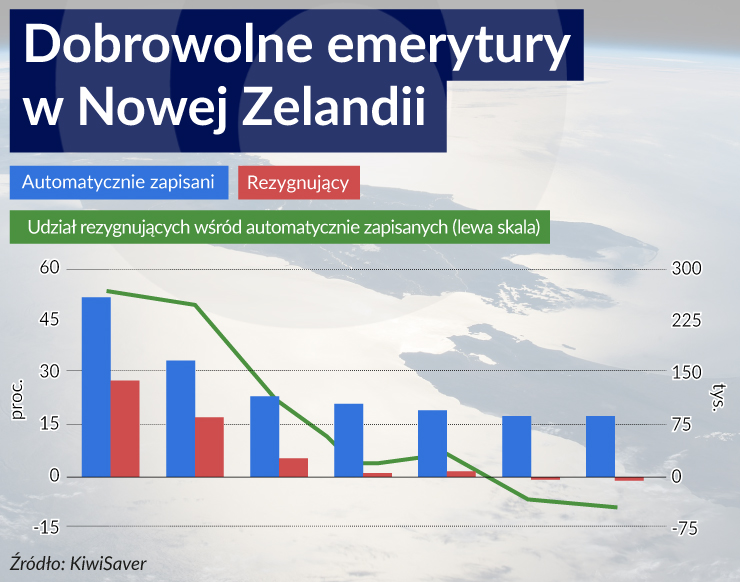

(infografika Zbigniew Makowski)

Odwrócenie zasady dotyczącej dodatkowych ubezpieczeń emerytalnych oznaczałoby – znając niechęć do takiej aktywności – zwiększenie obciążeń płacy. Mogłoby jednak powstrzymać spadek wysokości emerytur w przypadku obniżenia wieku zakończenia kariery zawodowej.

Uwaga opinii społecznej w sprawach emerytalnych koncentrowała się w ostatnich miesiącach głównie na rozwiązaniach emerytalnych zaproponowanych przez prezydenta Andrzeja Dudę. W Sejmie procedowany jest projekt obniżający wiek emerytalny do 60 lat dla kobiet i 65 dla mężczyzn, do poziomu sprzed ostatniej reformy emerytalnej.

Przywrócenie poprzedniego wieku emerytalnego oznacza zdaniem projektodawcy ok 40 mld zł wydatków w ciągu czterech pierwszych lat obowiązywania ustawy, w tym 30 mld zł potrzebnych z budżetu. Przyszli emeryci muszą jednak spodziewać się niższych emerytur niż w przypadku dłuższego opłacania składek. Z różnych szacunków wynika, iż świadczenia będą wynosiły od 28 do 40 procent ostatniego wynagrodzenia, jeśli zakończa karierę zawodową w ustawowym (obniżonym) wieku. Co więcej w przypadku osób pracujących na podstawie umów o pracę z najniższym wynagrodzeniem czy innych umów cywilnoprawnych, od których opłacane są minimalne składki ubezpieczeniowe, potrzebne będzie dopłacanie (z podatków) do minimalnych – gwarantowanych przez państwo – emerytur.

Na konieczność zwiększenia indywidualnej zapobiegliwości (w tym emerytalnej) od lat zwracają uwagę ekonomiści. Oszczędności indywidualne Polaków należą do najniższych w Europie. Ma to znaczenie społeczne (hamuje rozwój gospodarczy) i indywidualny (Polacy nie są zapobiegliwi na starość). Z danych KNF wynika, że nieliczni tylko Polacy oszczędzają w III – dobrowolnym – filarze emerytalnym (ponad 5 proc. pracujących ma Indywidualne Konto Emerytalne – IKE, a ponad 3.proc. – Indywidualne Konto Zabezpieczenia Emerytalnego – IKZE, a jeszcze mniej należy do pracowniczego programu emerytalnego.

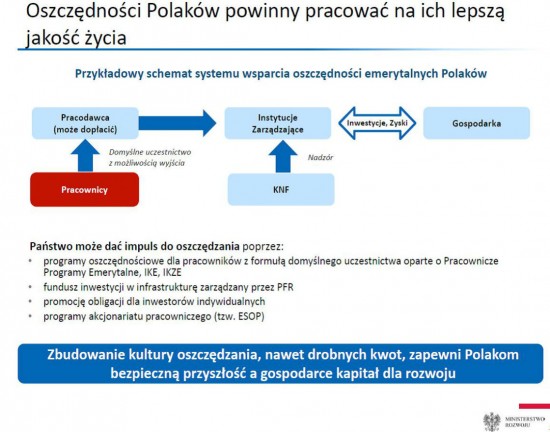

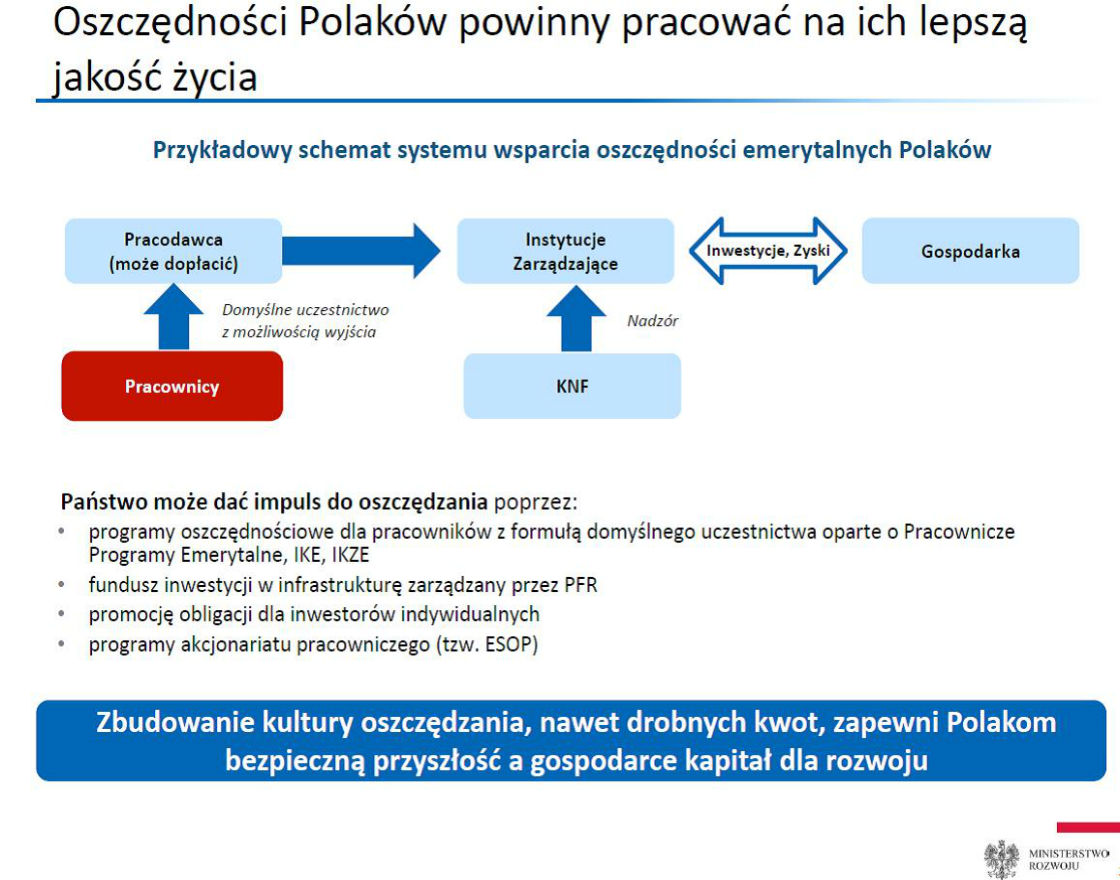

(źródło: Ministerstwo Rozwoju)

W „Planie na rzecz odpowiedzialnego rozwoju”, jaki niedawno przedstawił wicepremier Mateusz Morawiecki, zapisano, że jednym z filarów silnej gospodarki będzie „kapitał dla rozwoju”. Jego częścią zaś jest – „budowanie oszczędności Polaków”.

Nie do końca jednak wiadomo jak ten zapis traktować. Przedstawiony na 66 slajdach plan składa się bowiem z krótkich haseł – celów, które dodatkowo autorzy opatrzyli słowami „przykładowy schemat rozwiązań”.

Przyjmijmy jednak, że „przykładowe rozwiązania i schematy” to jednak „twarde” propozycje. Co zatem proponuje jeśli chodzi o dodatkowe ubezpieczenia rząd Beaty Szydło? (dokument uzyskał akceptację całego gabinetu). Opowiada o tym slajd trzydziesty ósmy planu.

Zapisano w nim między innymi, iż państwo może dać impuls do oszczędzania poprzez: programy oszczędnościowe dla pracowników z formułą domyślnego uczestnictwa oparte na Pracowniczych Programach Emerytalnych, IKE, IKZE.

W ten sposób powielono rozwiązania istniejące w wielu krajach gdzie pracownicy są automatycznie zapisywani do programów dodatkowego oszczędzania. Istnieją oczywiście „okienka transferowe”, wtedy można z tej formy gromadzenia kapitału zrezygnować.

Niewielu jednak to robi. Programy quasi-przymusowe okazały się w świecie bardziej efektywne z punktu widzenia powszechności dodatkowego oszczędzania niż ulgi podatkowe.

W Wielkiej Brytanii czy w Nowej Zelandii zmieniając zasady dodatkowego emerytalnego oszczędzania zastosowano mechanizm, jaki wprowadzono przy ostatnich zmianach w OFE. Postawiono na bierność. W Polsce kto nie wypełnił oświadczenia o pozostaniu w OFE, automatycznie przestał przekazywać składki do funduszu emerytalnego i dalej wpłaca je tylko do ZUS. Przy świadczeniach dodatkowych, quasi-przymusowych, pozostawia się pracownikowi kilka tygodni na rezygnację z ubezpieczenia. W Nowej Zelandii opuszczenie programu możliwe jest od dwóch do ośmiu tygodni od momentu włączenia do planu, natomiast w Wielkiej Brytanii – w ciągu miesiąca. W Wielkiej Brytanii w pierwszych sześciu miesiącach obowiązywania systemu auto-enrolment tylko 9 proc. pracowników skorzystało z tej możliwości.

W Planie wicepremiera Morawieckiego nie ma informacji o tym, czy zmiana sposobu dodatkowego oszczędzania na emeryturę byłaby powiązana z ulgami podatkowymi. Jeśli nie oznaczałoby to podniesienie ciężarów ubezpieczeniowych. Jeśli tak – dodatkowe pieniądze w budżecie. Większość krajów wykorzystuje zachęty fiskalne przy opłacaniu składek, gromadzeniu pieniędzy i wypłatach świadczeń. Państwa stosują jedną z dwóch metod ulg podatkowych: TEE lub EET. Litera T oznacza opodatkowanie, litera E ulgę, a brane są pod uwagę: składka, inwestycje i wypłata. Pierwszy model polega więc na tym, że składka jest opodatkowana, natomiast zyski i wypłata są z podatku zwolnione. Drugi to zwolnienie z podatku składki i zysków, ale opodatkowanie wypłaty.

Stosowanie zachęt podatkowych przy wpłacie składki jest – jak pokazują doświadczenia innych – skuteczniejsze niż zwolnienie z opodatkowania dochodów kapitałowych lub świadczeń. I dlatego zapewne EET to zdecydowanie najbardziej popularna konstrukcja funkcjonująca w większości krajów OECD. Spotkać ją możemy m.in. w: Austrii, Kanadzie, Finlandii, Niemczech, Irlandii, Holandii, Norwegii, Szwajcarii, Wielkiej Brytanii, Stanach Zjednoczonych.

Nie wiadomo czy Plan ukaże się w obszerniejszej formule niż 66 slajdów. W obecnej prezentacji na stronach poświęconych harmonogramowi działań nie ma informacji kiedy rząd zamierza zmieniać III filar emerytalny, brakuje też wskaźników do jakiej kwoty lub jakiej części PKB miałyby wzrosnąć oszczędności indywidualne Polaków. Utrudnia to dalszą rzeczową dyskusję.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.