Nie chcemy płacić podatków, bo nie wiemy, co nam dają

Kategoria: AnalizyJesteśmy sceptyczni wobec płacenia podatków a jednocześnie oczekujemy dużego zaangażowania państwa w sprawy socjalne i gospodarkę – i nie widzimy w tym sprzeczności.

Doktryna ta głosi, że deficyty są neutralizowane nieomal natychmiast przez zmniejszone wydatki sektora prywatnego. Zakłada się bowiem, że sektor prywatny „racjonalnie oczekuje”, że obecne deficyty fiskalne będą musiały być w przyszłości sfinansowane przez zwiększone opodatkowanie sektora prywatnego. Z tego względu racjonalny sektor prywatny już zawczasu ma oto ograniczać bieżące wydatki – gromadząc pieniądze na pokrycie owych zwiększonych podatków. Ograniczanie wydatków prywatnych więc pozbawia sensu zwiększanie wydatków publicznych.

W jaki sposób sektor prywatny miałby dojść do przekonania, że obecny deficyt fiskalny jest równoznaczny z wyższymi podatkami w przyszłości? Można domniemywać, że do przekonania takiego prowadzi doświadczenie praktyczne. Jeśli doświadczenie praktyczne miałoby dowodzić, że nie ma czegoś takiego jak „free lunch”, to powinno być prawdą, że za rosnącym długiem publicznym nieuchronnie podąża rosnący ciężar opodatkowania sektora prywatnego.

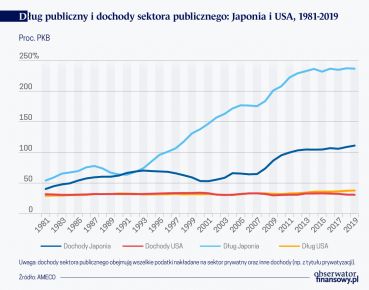

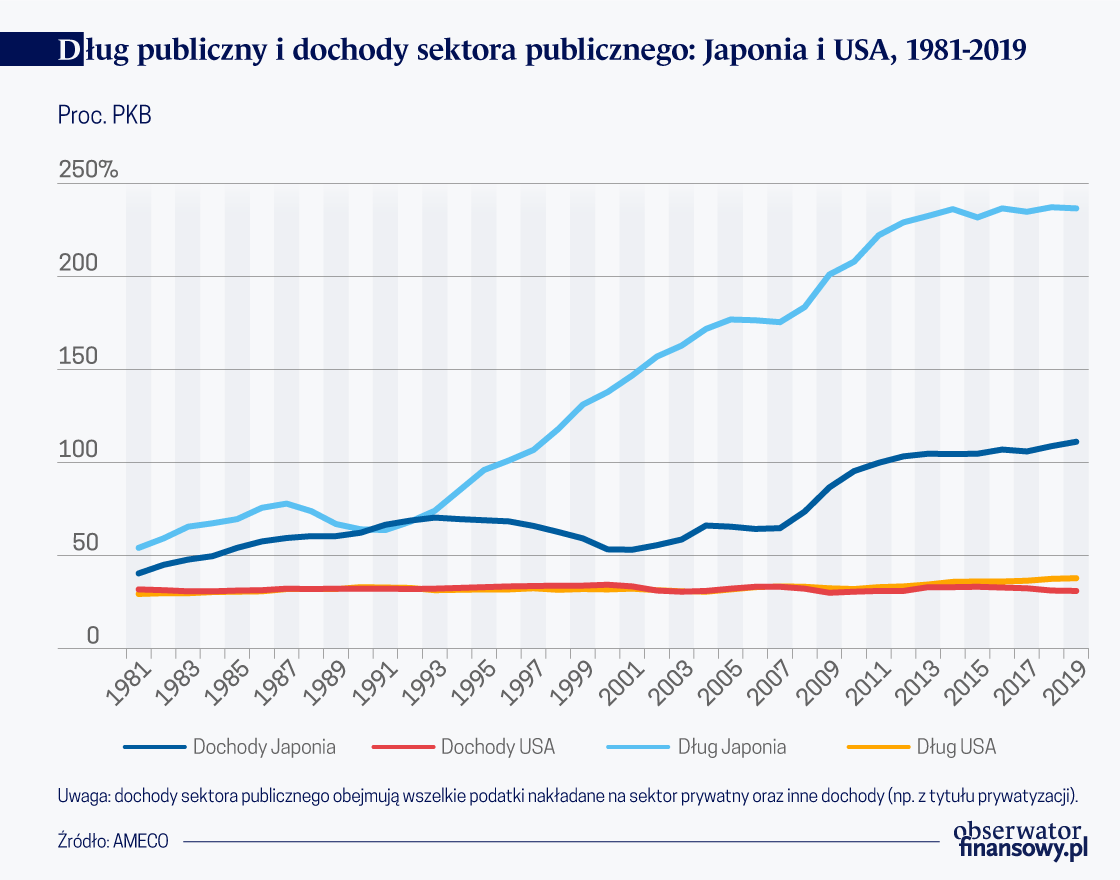

Czy tak jest rzeczywiście? Wcale nie, jak dowodzi tego załączony wykres, na którym ukazane są długookresowe trajektorie długu publicznego i dochodów sektora publicznego (w lwiej części składającego się z podatków) dla dwu krajów: USA i Japonii. Jak widać, dochody sektora publicznego są praktycznie stałą frakcją PKB dla całego rozważanego okresu. Ciężar opodatkowania dochodów sektora prywatnego jest w istocie niezmienny. Ale w tym samym czasie długi publiczne narastały niezwykle dynamicznie (co świadczy o permanencji polityki stymulowania popytu poprzez deficyty finansów publicznych). Podobnie mają się sprawy dla innych krajów OECD (dla których jednak dostępne szeregi statystyczne są z reguły dużo krótsze).

Wniosek jaki tu należy wyciągnąć jest taki, że możemy oczekiwać, że sektor prywatny uczący się przez obserwację rzeczywistości (raczej niż z podręczników celebrujących opinie dawno zmarłych myślicieli) będzie świadom tego, że bieżące deficyty fiskalne wcale nie prowadzą do zwiększonego opodatkowania w (przewidywalnej) przyszłości. Innymi słowy, nie należy się obawiać tego, że zwiększone bieżące wydatki publiczne zmniejszą bieżące wydatki prywatne. Powinniśmy oczekiwać, że – przeciwnie – zwiększone wydatki publiczne pobudzą też większe wydatki prywatne.

Więcej o doktrynie: Abel A.B. (2008) Ricardian Equivalence Theorem. In: Palgrave Macmillan (eds.) The New Palgrave Dictionary of Economics. Palgrave Macmillan, London

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.