Rola dolara jako waluty bezpiecznego schronienia jest zagwarantowana niezależnie od tego, co się dzieje na scenie politycznej USA. Wątpliwości dotyczą natomiast wpływu programu gospodarczego, który zamierza realizować Donald Trump na kurs dolara.

Lektura programu gospodarczego Trumpa nie pozostawia wielu złudzeń. Koncentruje się on między innymi wokół inwestycji w bardzo przestarzałą infrastrukturę, rozumianą jako sieć transportu, kanalizacja, a także sieć energetyczna. Tak ambitny plan powinien gwarantować solidny wzrost gospodarczy. Inwestorzy koncentrują się jednak przede wszystkim na tym, jak tam ambitny plan będzie finansowany.

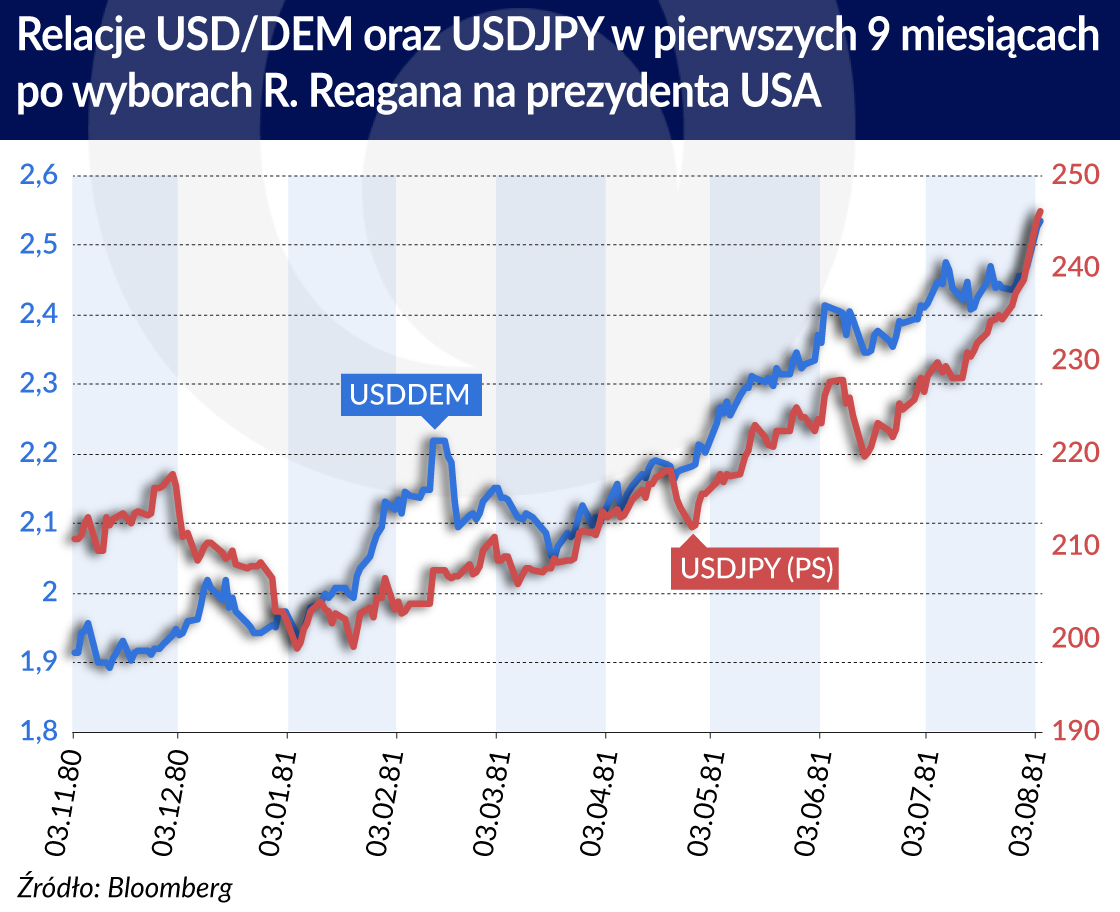

Czy istnieje na tym świecie lepszy kredytobiorca niż rząd USA? A do tego dochodzi jeszcze położenie gospodarki USA w bieżącym cyklu gospodarczym, wskazujące na dalszą potrzebę zacieśniania przez Fed polityki monetarnej. Nic dziwnego, że byki dolarowe mają się nad wyraz dobrze. Tym bardziej, że na ich korzyść przemawia jeszcze historia. Dość podobny układ gospodarczy obserwowaliśmy na początku prezydentury Ronalda Reagana i wówczas rzeczywiście dolar odnotował bardzo silny wzrost wartości. Coraz więcej jednak czynników wskazuje na to, że powtórki z początku lat 80. raczej nie będzie.

Na rzecz wzrostu wartości dolara przemawia także wzrost niepewności w świecie. Dla wielu ekspertów retoryka Trumpa stanowi jedynie element folkloru politycznego. Ale gdyby doszło do prawdziwych zawirowań – wybory zapasem w wielu innych krajach – to – zdaniem tych samych ekspertów – inwestorzy szybko przypomną sobie o najlepiej rozwiniętym rynku finansowym na świecie, jakim jest oczywiście rynek amerykański. Rola dolara jako waluty bezpiecznego schronienia wydaje się być zagwarantowana.

O jednak z tym ostatnim argumentem można się zgodzić, tak już z tym pierwszym (dotyczącym analogii sprzed 36 lat) niekoniecznie. Dlaczego? W roku wyborczym 1980 inflacja w USA kształtowała się na poziomie 14 proc. Kiedy Ronald Reagan obejmował urząd prezydenta, dynamika przyrostu cen wykazywała już powolną tendencję spadkową. Spadek inflacji był zasługą Paula Volckera, szefa Rezerwy Federalnej nominowanego przez prezydenta Jimmiego Cartera. Fed pod jego wodzą zastosował drakońsko restrykcyjną politykę monetarną. Chcąc złagodzić jej skutki prezydent Reagan opowiedział się za ekspansywną polityką fiskalną.

Wyżej opisana kombinacja często prowadzi do aprecjacji kursu walutowego. Tak też się stało na początku lat osiemdziesiątych. Dlaczego zatem nie będzie powtórki tego, co miało miejsce 36 lat temu, skoro tzw. bieżący punkt wyjściowy jest dość podobny do tego z początku lat 80? Oczywiście obecnie inflacja jest nieporównywalnie niższa niż w 1980 r., ale wykazuje tendencję wzrostową i dlatego Fed najprawdopodobniej nie zawaha się przed dalszym zacieśnianiem polityki monetarnej. Ewentualna realizacja obietnic wyborczych uczyni Fed jeszcze czujniejszym na to, co się będzie działo z gospodarką. W przeciwnym razie będzie mogło dojść do przegrzania tejże.

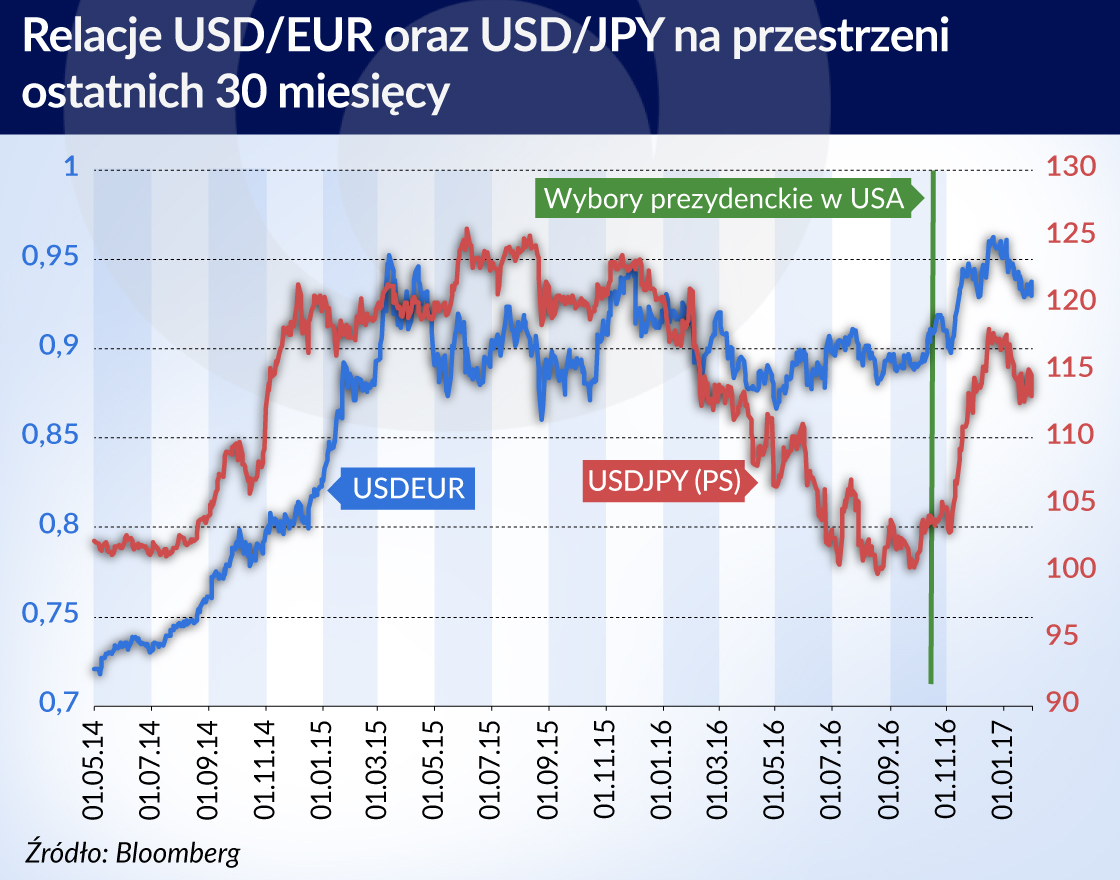

Na przełomie lat 70. i 80. kurs dolara był mocno niedowartościowany. Istniał duży potencjał dla przyszłej aprecjacji dolara. Mało tego, taka aprecjacja była wręcz wskazana w celu przywrócenia równowagi w gospodarce światowej. Natomiast dzisiaj mamy do czynienia już z przewartościowanym kursem dolara. Wystarczy przyrównać jego bieżące kursy wobec głównych walut z notowaniami opartymi o parytet siły nabywczej, z którego wynika, że kurs dolara jest wart zaledwie 0,75 euro oraz ok 102 jeny (wobec notowań rynkowych rzędy 0,93 euro i 114 jenów).

Zresztą ostatnie wypowiedzi Petera Navarro, doradcy Prezydenta Trumpa, który powiedział, że Niemcy stosują mocno niedowartościowane euro nie pozostawiają wielu złudzeń, co sądzić nowa administracja na temat kursu dolara. Ponadto jest rzeczą niezmiernie trudną do wykazania, komu dzisiaj taka aprecjacja waluty amerykańskiej miałaby dzisiaj służyć. Ale po kolei.

Notowania dolara zyskują systematycznie na wartości już od ponad 30 miesięcy, głównie za sprawą kolejnych podwyżek stóp procentowych w USA. Nie bez znaczenia była i nadal jest też ekspansywna polityka prowadzona zarówno przez EBC jak i Bank Japonii. W efekcie wzrost wartości dolara w ostatnim czasie wydawał się być czymś naturalnym. Ale jego kontynuacja mogłaby nie mieć już dalszego uzasadnienia gospodarczego. Oczywiście EBC i Bank Japonii są w tyle za Fed jeśli chodzi o ożywianie gospodarek krajowych, jednak ich tolerancja na pojawiającą się inflację (generowana spadkiem ich walut wobec dolara) jest na pewno dużo mniejsza niż Fed.

Ponadto, o ile 36 lat temu było ciche przyzwolenie na silną aprecjację dolara, tak teraz takiego przyzwolenia na pewno nie będzie. Już dawno przeszły do historii czasy, kiedy kraje Europy Zachodniej patrzyły łaskawym okiem na silnego dolara. Działo się tak w ostatnim ćwierćwieczu ubiegłego stulecia, kiedy Europa Zachodnia usiłowała dojść do wspólnego pieniądza. Słaby kurs dolara generował silne napięcia na kontynencie europejskim, gdyż wszyscy chcieli kupować jedynie cieszące się najlepszą renomą aktywa denominowane w markach niemieckich. Aby można było jednak rozdzielić napływający do Europy kapitał w sposób bardziej równomierny, inne kraje musiały się uciekać do bardzo niepopularnych z punktu widzenia politycznego podwyżek stóp procentowych. Będący pochodną silnego dolara odpływ kapitału z Europy rozwiązywał ten problem. Z kolei dla Japonii (przede wszystkim dla eksporterów) silny kurs dolara stanowił na początku lat 80. wytchnienie w trendzie trwającej od 1971 r. aprecjacji jena.

Wprowadzenie euro uwolniło kraje strefy euro od bycia na łasce silnego kursu dolara USA (przynajmniej jedna korzyść z wprowadzenia wspólnej waluty). Co ważniejsze jednak, od kilku miesięcy inflacja rośnie w strefie euro (a szczególnie w Niemczech, gdzie w styczniu jej poziom wyniósł już 1,9 proc.) Nic dziwnego, że Członek zarządu EBC, Sabine Lautenschlaeger, dała wyraźnie do zrozumienia, że w strefie euro należy się liczyć z taperingiem, czyli powolnym odchodzeniem od luźnej polityki pieniężnej.

Dla patrzących zawsze w przyszłość inwestorów może to już być sygnał do kupowania euro. Nikt nie jest w stanie wykluczyć dalszego wzrostu cen ropy naftowej. Dlatego dalej wzmacniający się kurs dolara (i który może podbijać ceny importu) na pewno nie będzie sprzymierzeńcem władz monetarnych w Europie.

Bank Japonii nadal walczy z niską inflacją i jak na razie czyni to ze zmiennym szczęściem. Słuchając jednak wypowiedzi decydentów tego banku widać, że nie chcą oni wspomagać swoich działań za pomocą słabnącego kursu jena. Rzecz w tym, że są oni świadomi tego, że jen w ostatnich pięciu latach już tyle stracił na wartości względem dolara, że jego dalszy spadek (a co za tym idzie wzrost cen importowanych produktów) będzie ciężki dla strawienia dla przeciętnego Japończyka.

Fed nie kryje swoich intencji dotyczących zacieśnienia polityki pieniężnej. Tym razem nie mamy jednak do czynienia z konwencjonalnym zacieśnianiem. Fed od prawie dekady ucieka się do niekonwencjonalnej polityki monetarnej. Owszem w ciągu ostatnich 13 miesięcy miały miejsce już dwie podwyżki stóp procentowych. Ale mimo wszystko miały one wymiar symboliczny i dlatego trudno jest jeszcze ocenić odporność gospodarki USA na restrykcyjną politykę monetarną. Prawdziwym testem tejże odporności będą nie podwyżki oprocentowania, ale redukowanie sięgającej ok 25 peoc. PKB sumy bilansowej Fed. Przypomnijmy, że przed kryzysem wielkość tej sumy wynosiła niespełna 7 proc. PKB. Tego rodzaju operacja będzie brzemienna w skutki. Przed jej przeprowadzaniem cały czas przestrzega Ben Bernanke, były szef Rezerwy, ale Fed raczej nie będzie zważać na jego opinię.

Jest jeszcze jeden ważny element, o którym coraz częściej przypominają sobie inwestorzy. Rzecz w tym, że wzrost stóp procentowych nie zawsze musi prowadzić do wzrostu dolara, tak jak to miało miejsce na początku lat 80. Natomiast, kiedy Fed wziął się za niemal drakońskie podnoszenie stóp w latach 1994 -1995, kurs dolara osłabiał się. Niewykluczone, że tym razem może być podobnie.

Zasadnicze pytanie brzmi, czy administracja Trumpa naprawdę potrzebuje silnego dolara? Jeżeli Trump chce ożywić krajową gospodarkę (podnosząc między innymi zarobki), to silny kurs dolara nie będzie przydatny. Rzecz w tym, że silny dolar będzie utrudniać eksport oraz potaniać produkty importowane (które mogą wypierać rodzimą produkcję, na stymulowanie której nowemu prezydentowi USA tak bardzo zależy). Co ważniejsze, Fed inicjuje eksperyment, którego skutki będzie trudno przewidzieć. Ponadto echa protekcjonizmu wysyłane z Waszyngtonu mogą wyraźnie pomniejszać efekt przynęty oferowany przez kombinację restrykcyjnej polityki monetarnej oraz ekspansywnej polityki fiskalnej. A sam efekt bezpiecznego schronienia wydaje się zbyt słaby, aby opierać na nim wizję wzrostu dolara w średnim okresie czasu.

Aktualna inflacja w USA pozostaje blisko poziomów z okresu czarnej dekady bankowości centralnej, czyli lat siedemdziesiątych. Czy odpowiedzialnością za wysoką inflację z tamtych czasów możemy obarczyć szoki podażowe?

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Wyżej opisana kombinacja często prowadzi do aprecjacji kursu walutowego. Tak też się stało na początku lat osiemdziesiątych. Dlaczego zatem nie będzie powtórki tego, co miało miejsce 36 lat temu, skoro tzw. bieżący punkt wyjściowy jest dość podobny do tego z początku lat 80? Oczywiście obecnie inflacja jest nieporównywalnie niższa niż w 1980 r., ale wykazuje tendencję wzrostową i dlatego Fed najprawdopodobniej nie zawaha się przed dalszym zacieśnianiem polityki monetarnej. Ewentualna realizacja obietnic wyborczych uczyni Fed jeszcze czujniejszym na to, co się będzie działo z gospodarką. W przeciwnym razie będzie mogło dojść do przegrzania tejże.

Wyżej opisana kombinacja często prowadzi do aprecjacji kursu walutowego. Tak też się stało na początku lat osiemdziesiątych. Dlaczego zatem nie będzie powtórki tego, co miało miejsce 36 lat temu, skoro tzw. bieżący punkt wyjściowy jest dość podobny do tego z początku lat 80? Oczywiście obecnie inflacja jest nieporównywalnie niższa niż w 1980 r., ale wykazuje tendencję wzrostową i dlatego Fed najprawdopodobniej nie zawaha się przed dalszym zacieśnianiem polityki monetarnej. Ewentualna realizacja obietnic wyborczych uczyni Fed jeszcze czujniejszym na to, co się będzie działo z gospodarką. W przeciwnym razie będzie mogło dojść do przegrzania tejże.