Skutki decyzji Europejskiego Banku Centralnego i amerykańskiej Rezerwy Federalnej „rozlewają się” na inne kraje w sposób asymetryczny. Na poziomie bilateralnym wpływ Fed na strefę euro ma istotne znaczenie, natomiast wpływ działań EBC na gospodarkę Stanów Zjednoczonych jest minimalny.

Handel międzynarodowy i globalizacja finansowa sprawiły, że światowe gospodarki są bardziej współzależne i bardziej narażone na oddziaływanie szoków występujących w innych krajach. Teoria ekonomiczna sugeruje, że globalizacja wpływa na mechanizm transmisji polityki pieniężnej i efekty zewnętrzne polityki pieniężnej (ang. spillovers) mogą wzmacniać jej międzynarodowy wymiar.

Gdy efekty działań realizowanych w sferze polityki pieniężnej „rozlewają się” za granicę, może to w niektórych sytuacjach pozytywnie współgrać z decyzjami podejmowanymi w zakresie polityki pieniężnej w innych krajach, a tym samym stanowić korzystny efekt zewnętrzny.

Jednak w innych przypadkach takie „rozlewanie się” skutków krajowej polityki pieniężnej do innych krajów może zmuszać te kraje do dokonywania niekorzystnych wyborów w zakresie prowadzonej polityki. Dla przykładu, może im być trudniej uzyskać stabilność makroekonomiczną i finansową bez konieczności uciekania się do rozszerzonego zestawu narzędzi polityki pieniężnej.

Poprzez samo tylko badanie danych możemy uzyskać szerszą wiedzę na temat stopnia, w jakim polityka pieniężna nabrała wymiaru globalnego.

Porównywanie efektów zewnętrznych polityki różnych banków centralnych na podstawie wcześniejszych badań jest trudne. W poprzednich podejściach badawczych występowały znaczne różnice w zakresie metodologii prowadzenia oszacowań, podejścia identyfikacyjnego, jak również okresów objętych badaniem. W niniejszym artykule podsumowujemy ustalenia z naszej niedawnej pracy, w której szczegółowo analizujemy skutki polityki pieniężnej EBC i Fed. Porównujemy wpływ polityki pieniężnej obu wspomnianych banków centralnych – zarówno na gospodarkę drugiego obszaru, jak i na gospodarkę światową – korzystając z ujednoliconych i spójnych ram metodologicznych.

Identyfikacja międzynarodowych efektów zewnętrznych

Termin „spillovers” odnosi się do tzw. efektów zewnętrznych polityki pieniężnej, czyli skutków ubocznych polityki pieniężnej jednego państwa „rozlewających się” do innych państw. W naszym podejściu identyfikacyjnym oddzielamy egzogeniczne lub „niespodziewane” zróżnicowanie polityki pieniężnej od systematycznej reakcji polityki pieniężnej na zmiany w sytuacji gospodarczej, takie jak choćby najnowsze odczyty poziomu inflacji.

W okresie bezpośrednio po publikacji decyzji dotyczących polityki pieniężnej istnieje wąskie okno czasowe, podczas którego jest mało prawdopodobne, aby na rynki finansowe wpływały wydarzenia lub wiadomości inne niż ogłoszone właśnie decyzje w zakresie polityki pieniężnej. W związku z tym zmiany stóp procentowych w tym krótkim okresie stanowią egzogeniczny efekt ogłoszonych decyzji w zakresie polityki pieniężnej – niespodziankę, której rynki finansowe nie przewidziały, biorąc pod uwagę wszystkie dostępne informacje, w tym ostatnie zmiany w sytuacji gospodarczej.

Przesadny strach przed Fedem

Dodatkowo nasze podejście identyfikacyjne oddziela takie egzogeniczne szoki w zakresie polityki pieniężnej od tego, co w literaturze określa się mianem szoków związanych z aktywnością informacyjną banku centralnego (ang. „central bank information” shocks).

Wpływ polityki pieniężnej EBC i Fed oszacowujemy w oparciu o bayesowskie modele wektorowej autoregresji (ang. bayesian vector-autoregression – BVAR) dla lat 1999–2018. Nasze szacunki przedstawiają średnie skutki polityki pieniężnej w tym okresie. Obejmują one zatem skutki zarówno polityki konwencjonalnej (np. ustalanie stóp procentowych), jak i polityki niekonwencjonalnej (np. wprowadzanie programów skupu aktywów lub poszerzanie zakresu kwalifikowanych zabezpieczeń).

Bilateralne efekty zewnętrzne między strefą euro a Stanami Zjednoczonymi

Nawet w wysoce zglobalizowanym świecie zarówno polityka pieniężna EBC, jak i polityka pieniężna Fed mają znaczący wpływ na krajowe warunki finansowe, realną aktywność gospodarczą i inflację. Niespodziewane zacieśnienie polityki pieniężnej przez EBC albo Fed skutkuje wzrostem rentowności krajowych obligacji rządowych i korporacyjnych, osłabia krajowe rynki akcji i powoduje aprecjację krajowej waluty oraz spadek inflacji i realnej aktywności gospodarczej.

Zacieśnienie polityki pieniężnej przez Fed prowadzi do ograniczenia produkcji przemysłowej w strefie euro. Tymczasem wpływ polityki pieniężnej EBC na gospodarkę Stanów Zjednoczonych jest znikomy. Istnieją dwa możliwe wyjaśnienia: albo Fed był w stanie w pełni zrównoważyć skutki uboczne polityki pieniężnej EBC i był do tego wystarczająco zdeterminowany, albo alternatywnie, polityka pieniężna EBC wcale nie generowała znaczących efektów zewnętrznych.

Zacieśnienie polityki pieniężnej przez Fed prowadzi do ograniczenia produkcji przemysłowej w strefie euro. Tymczasem wpływ polityki pieniężnej EBC na gospodarkę Stanów Zjednoczonych jest znikomy.

W przeciwieństwie do powyższego, efekty „rozlewania się” polityki pieniężnej Fed do strefy euro są znacznie większe. Wpływają one w znaczący sposób na warunki finansowe strefy euro, w tym w szczególności na oprocentowanie obligacji korporacyjnych. Sugeruje to, że kanały finansowe odgrywają znaczącą rolę w „rozlewaniu się” skutków polityki pieniężnej Fed do strefy euro.

Dziesięć wniosków z konferencji MFW

Globalne skutki polityki pieniężnej EBC i Fed

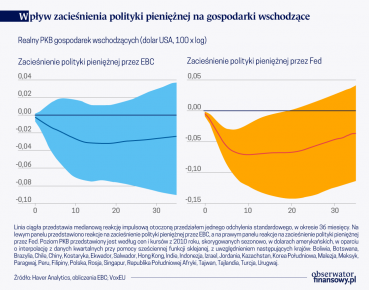

Ta asymetria między polityką pieniężną EBC i Fed wykracza poza same tylko bilateralne transatlantyckie efekty zewnętrzne. Jest ona również widoczna w ich transgranicznym wpływie na gospodarki wschodzące. Zgodnie z dominującą rolą dolara amerykańskiego w międzynarodowym systemie monetarnym, polityka pieniężna Fed generuje duże skutki uboczne zarówno w zakresie warunków finansowych, jak i realnej aktywności gospodarczej na rynkach wschodzących (Rysunek). Natomiast skutki uboczne polityki pieniężnej EBC są w znacznej mierze ograniczone do handlu.

Zgodnie z dominującą rolą dolara amerykańskiego w międzynarodowym systemie monetarnym, polityka pieniężna Fed generuje duże skutki uboczne zarówno w zakresie warunków finansowych, jak i realnej aktywności gospodarczej na rynkach wschodzących

Nasze ustalenia sugerują, że inaczej niż w przypadku bilateralnych efektów zewnętrznych między strefą euro a Stanami Zjednoczonymi, działania EBC i Fed w zakresie polityki pieniężnej mogą wymuszać kompromisy w zakresie polityki pieniężnej w gospodarkach wschodzących, jeśli cykle realizowanej polityki nie są zsynchronizowane.

Nasze badania sugerują kluczową rolę kanałów finansowych w „rozlewaniu się” skutków amerykańskiej polityki pieniężnej, zwłaszcza w kierunku gospodarek wschodzących. Działania Fed w obszarze polityki pieniężnej mogą mieć poważne implikacje dla światowych rynków finansowych. Zarówno centralna rola amerykańskich rynków finansowych, jak i dominująca rola dolara amerykańskiego wzmacniają globalne skutki zewnętrzne polityki pieniężnej Fed.

Jak radzić sobie z efektami zewnętrznymi?

Inaczej niż w przypadku ograniczonych bilateralnych efektów zewnętrznych między strefą euro a Stanami Zjednoczonymi, „rozlewanie się” skutków polityki pieniężnej obu banków centralnych na resztę świata sugeruje, że działania EBC i Fed w zakresie polityki pieniężnej są znaczącym czynnikiem przy decyzjach dotyczących kształtowania polityki pieniężnej w krajach wschodzących.

Wpływ luzowania ilościowego za granicą na małe otwarte gospodarki

W okresach, w których skutki uboczne polityki pieniężnej obu banków mają charakter niekorzystny, państwa wschodzące mogą być zmuszone do podejmowania trudnych decyzji w zakresie własnej polityki pieniężnej. Może to być spowodowane upowszechnieniem i wzmocnieniem frykcji na lokalnych rynkach finansowych i produktowych, na przykład z powodu słabszego rozwoju lokalnego sektora bankowego lub ścisłej regulacji poszczególnych branż.

W okresach, w których skutki uboczne polityki pieniężnej obu banków mają charakter niekorzystny, państwa wschodzące mogą być zmuszone do podejmowania trudnych decyzji w zakresie własnej polityki pieniężnej.

Nasza perspektywa empiryczna nie wyklucza możliwości osiągnięcia korzyści w wyniku koordynacji polityki pieniężnej między gospodarkami rozwiniętymi i wschodzącymi. Możliwe jest jednak również lokalne łagodzenie koniecznych trudnych decyzji, na przykład poprzez nadanie większej roli instrumentom polityki makro-ostrożnościowej, takim jak regulacja poziomu dźwigni finansowej w systemie finansowym. Może to pomóc decydentom w krajach wschodzących zachować stabilność finansową bez konieczności rezygnacji z przyjętych wcześniej celów polityki pieniężnej.

Uwaga od autorów: Ten artykuł ukazał się pierwotnie jako Biuletyn Badawczy Europejskiego Banku Centralnego, dostępny tutaj. Autorzy z wdzięcznością przyjęli komentarze Michaela Ehrmanna, Alexandra Popova oraz Zoë Sprokel. Poglądy wyrażone w niniejszym artykule są poglądami autorów i niekoniecznie odzwierciedlają poglądy Europejskiego Banku Centralnego lub Eurosystemu.

Michele Ca’ Zorzi – starszy wiodący ekonomista, Dyrekcja Generalna ds. Stosunków Międzynarodowych i Europejskich, Europejski Bank Centralny;

Luca Dedola – doradca, Dyrekcja Generalna ds. Badań Naukowych, Europejski Bank Centralny; współpracownik badawczy, CEPR;

Georgios Georgiadis – ekonomista, Dyrekcja Generalna ds. Stosunków Międzynarodowych i Europejskich, Wydział Analiz Polityki Międzynarodowej, Europejski Bank Centralny;

Marek Jarociński – główny ekonomista, Dyrekcja Generalna ds. Badań Naukowych, Europejski Bank Centralny;

Livio Stracca – zastępca dyrektora generalnego, Dyrekcja Generalna ds. Stosunków Międzynarodowych i Europejskich, Europejski Bank Centralny;

Georg Strasser – główny ekonomista, Europejski Bank Centralny.

Artykuł został opublikowany w wersji oryginalnej na platformie VoxEU (tam dostępna jest pełna bibliografia).