Istnieje punkt, poza którym korzyści płynące z rozwoju sektora finansowego maleją i dalszy rozwój może być nawet szkodliwy dla wzrostu gospodarczego. Wolniejszy rozwój prowadzi zaś do szybszej ekspansji sektora. Związki przyczynowe mogą przebiegać w obu kierunkach.

Niniejszy artykuł opisuje, w jaki sposób po latach 90. XX w. pojawiła się wyraźnie negatywna relacja pomiędzy kredytem i wzrostem, która była szczególnie wyraźna w strefie euro, zgodnie z koncepcją, że nadmiernie rozwinięty sektor finansowy osłabia potencjał wzrostu gospodarczego.

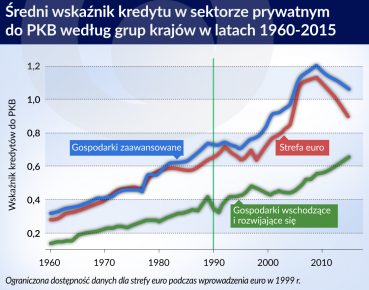

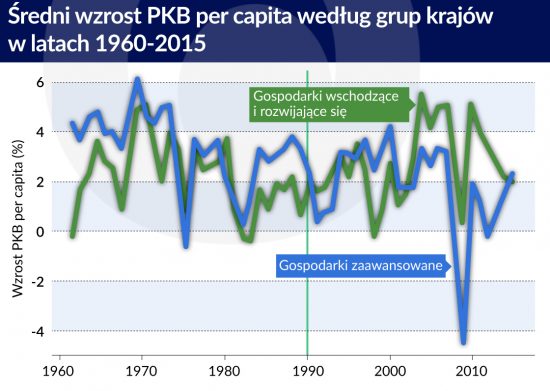

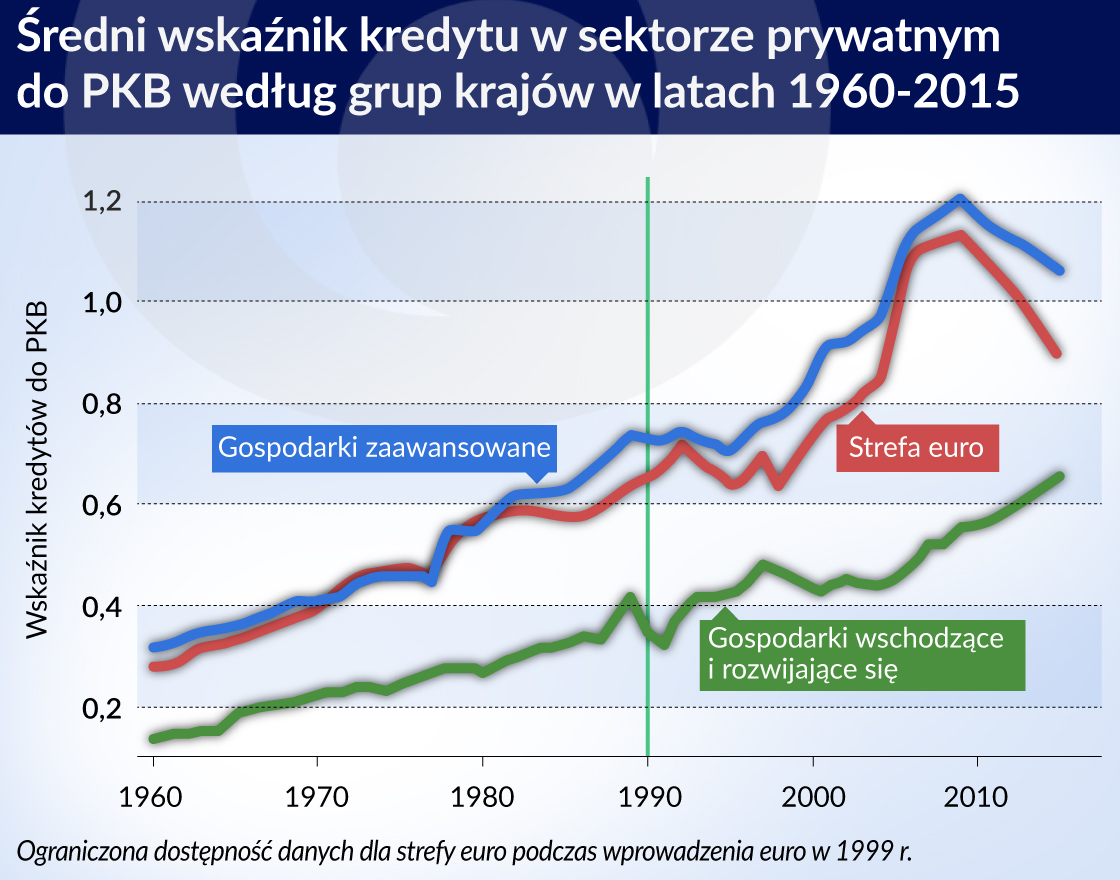

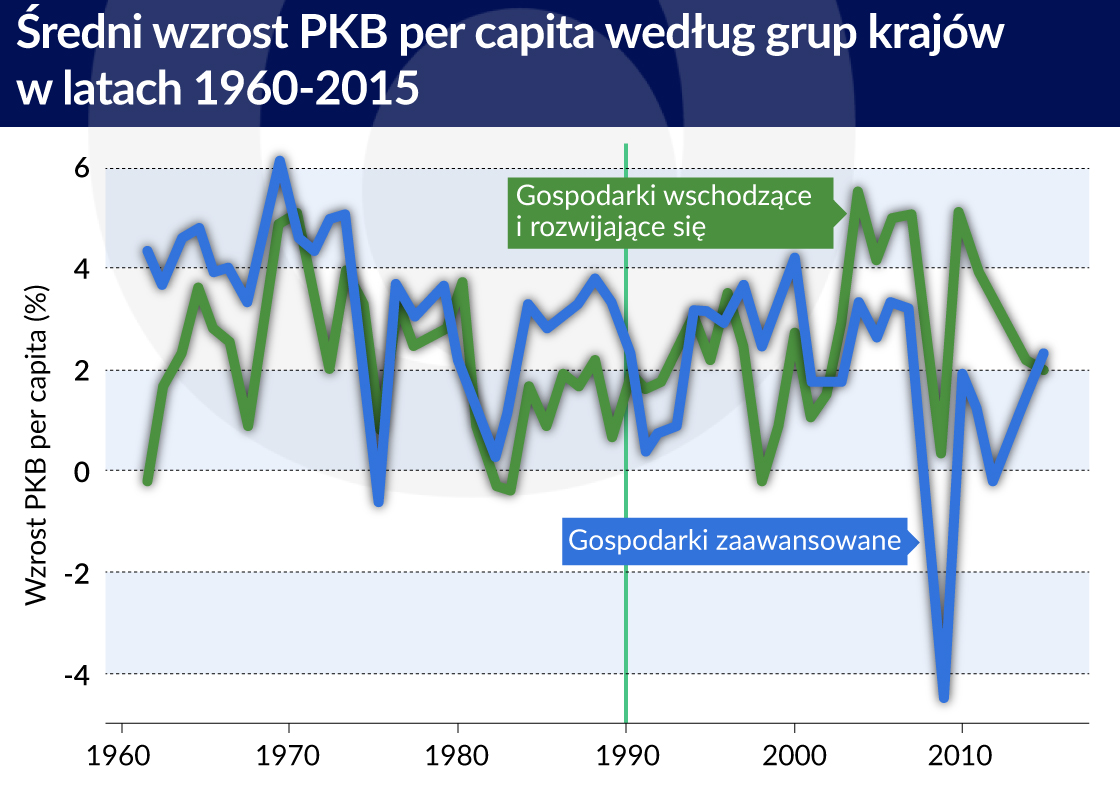

Średni wskaźnik kredytu w sektorze prywatnym do PKB ‒ powszechnie stosowana miara rozwoju finansowego ‒ stale rośnie od roku 1960. Wskaźnik kredytów do PKB był wyższy w gospodarkach zaawansowanych (AE) niż w gospodarkach wschodzących i rozwijających się (EMDE) i luka ta zwiększała się od około 1990 roku. Pomimo szybkiego rozwoju sektora finansowego w gospodarkach zaawansowanych, wzrost PKB per capita utrzymuje się na prawie niezmienionym poziomie. Jaką rolę odegrał szybki rozwój finansowy, jeśli nie pomógł on w podniesieniu poziomu wzrostu w gospodarkach zaawansowanych?

Rozwój finansowy i wzrost

Wczesna literatura empiryczna, począwszy od pracy Goldsmitha (1969), sugerowała, że banki i rynki finansowe lokują kapitał w najbardziej produktywnych przedsięwzięciach, a infrastruktura finansowa towarzysząca kredytom obniża nieefektywność informacji, w tym pokusę nadużycia i zjawisko negatywnej selekcji. Rajan i Zingales (1998) stwierdzili, że większy rozwój finansowy wspiera sektory, które nie są w stanie wygenerować wystarczającego poziomu finansów wewnętrznych; Levine i in. (2000) poszli o krok dalej twierdząc, że większy poziom finansów zwiększa potencjał wzrostu gospodarki.

Ostatnio niektórzy naukowcy (np. Cecchetti i Kharroubi, 2012) przedstawili bardziej zróżnicowaną historię. Rozwój finansowy, jak twierdzą, jest katalizatorem wzrostu gospodarczego do pewnego punktu, poza którym większy poziom finansów działa jak hamulec wzrostu. Kilku innych autorów stwierdziło, że „zbyt wysoki poziom finansów” może być szkodliwy dla wzrostu (De Gregorio i Guidotti, 1995, Gennaioli i in. 2012, Arcand i in., 2012, Dabla-Norris i Srivisal ,2013).

Autorzy ci utrzymują, że nadmierny poziom finansów wysysa kapitał ludzki z produktywnej gospodarki oraz, że tworząc niestabilność makroekonomiczną i finansową, wzrost kredytów prowadzi do nasilenia ożywienia i recesji, które ostatecznie pozostawiają kraje w gorszej kondycji.

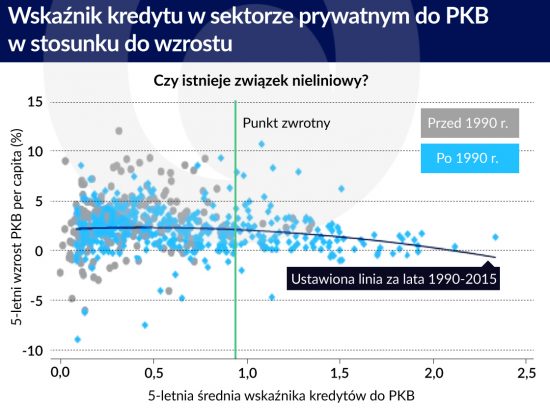

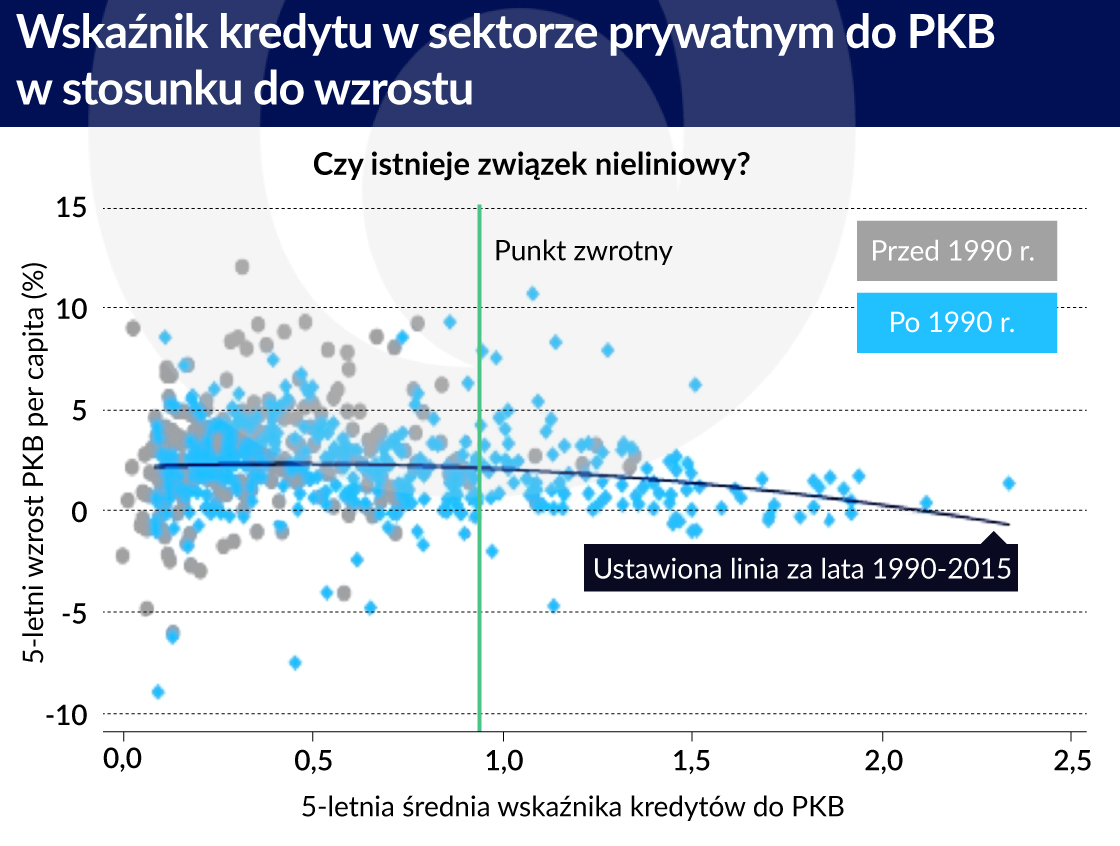

Jako punkt wyjścia przyjmujemy pracę Cecchettiego i Kharroubiego i zadajemy pytanie: kiedy i gdzie powstał negatywny wpływ finansów na wzrost gospodarczy? I w jaki sposób działają związki przyczynowe? Proste wykresy punktowe zaprezentowane w niniejszym artykule przedstawiają tę samą historię jako regresje z większą liczbą zmiennych kontrolnych, na których się opierają.

Punkt zwrotny, w którym marginalny wpływ finansów na wzrost staje się negatywny – tak zwany efekt „zbyt wysokiego poziomu finansów” – pojawia się mniej więcej, kiedy wskaźnik kredytów do PKB zbliża się do 95 proc. (Chong i Varela Sandoval, 2016).

Przetwarzanie nieliniowości

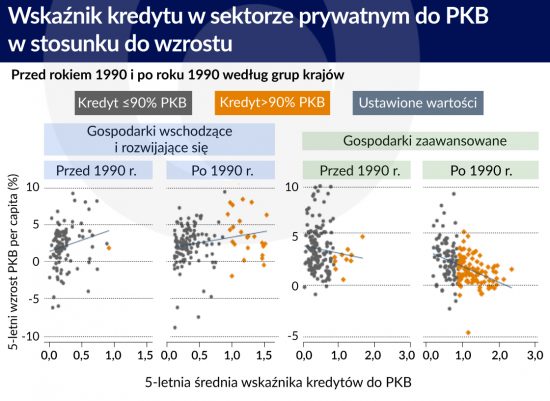

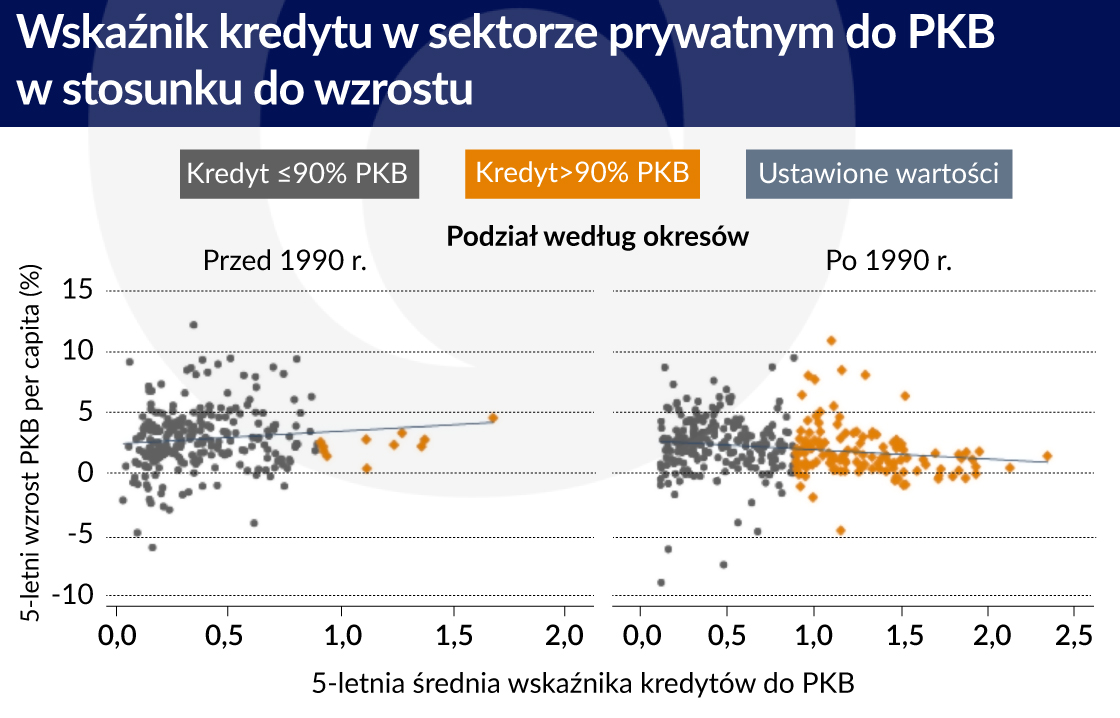

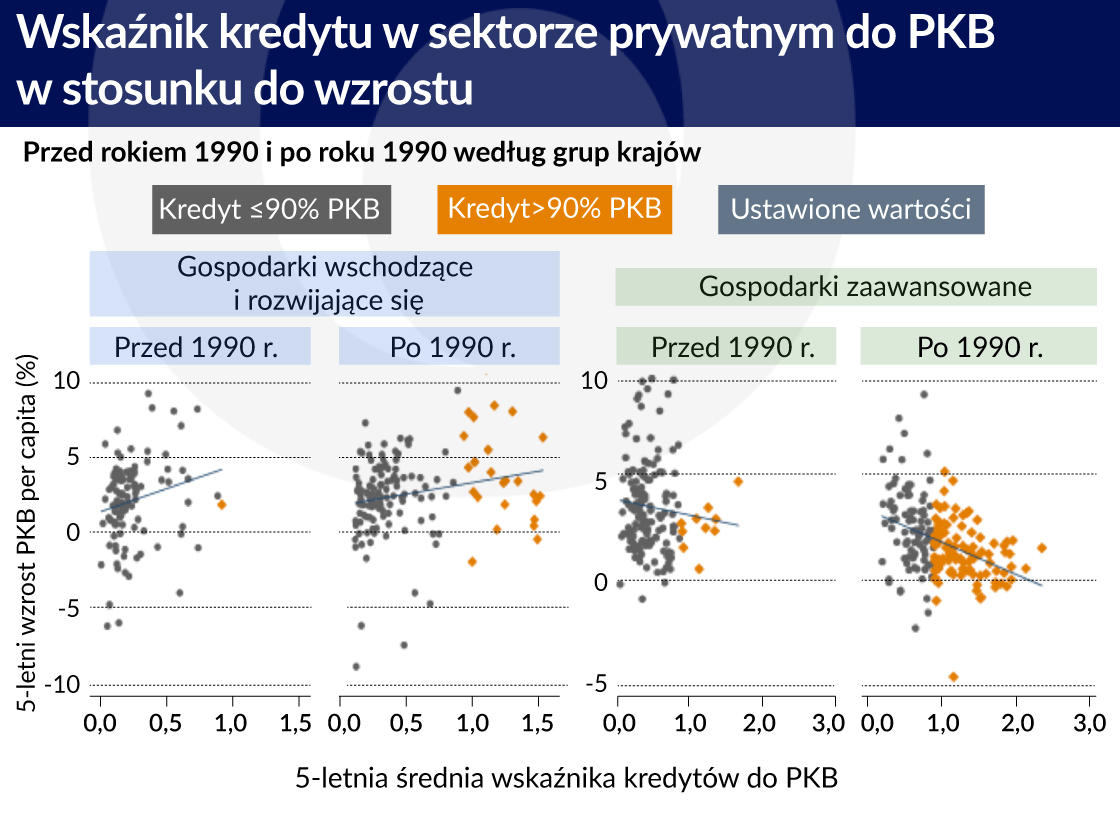

Jeśli wszystkie kraje porówna się według okresów, korelacja finansów do wzrostu jest pozytywna przed rokiem 1990 i staje się negatywna dopiero po roku 1990. Jednakże ta historia kryje w sobie bardziej złożoną rzeczywistość. Widzimy pozytywną korelację pomiędzy kredytem i wzrostem dla gospodarek wschodzących i rozwijających się zarówno przed latami 90. XX wieku, jak i po nich; natomiast w gospodarkach zaawansowanych korelacja ta jest negatywna nawet przed rokiem 1990, ale szczególnie negatywna po 1990 r.

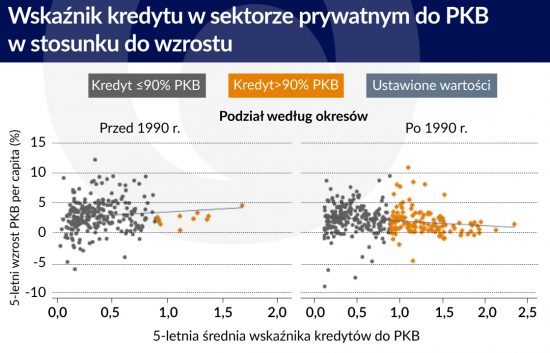

Sugeruje to, że po każdej stronie nieliniowości zaobserwowanej przez innych badaczy znajdują się dwa różne zbiory krajów: gospodarki wschodzące i rozwijające się z niższymi wskaźnikami kredytów do PKB korzystają z większego wzrostu kredytów; gospodarki zaawansowane z wyższymi wskaźnikami kredytów do PKB radzą sobie gorzej, kiedy następuje wzrost kredytów i dzieje się tak szczególnie od około 1990 r. Jednakże jest również faktem, że negatywna relacja pomiędzy kredytami i wzrostem w gospodarkach zaawansowanych zaczyna się nawet przed 90 proc. progiem kredytów do PKB.

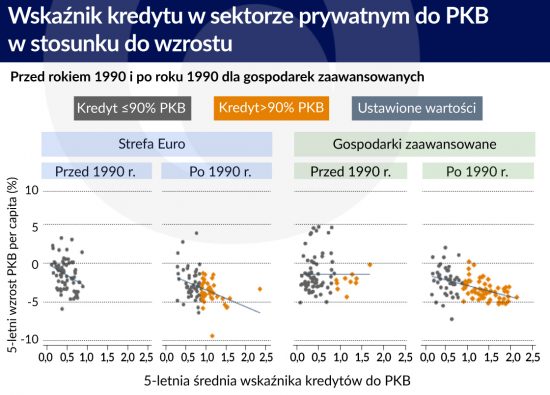

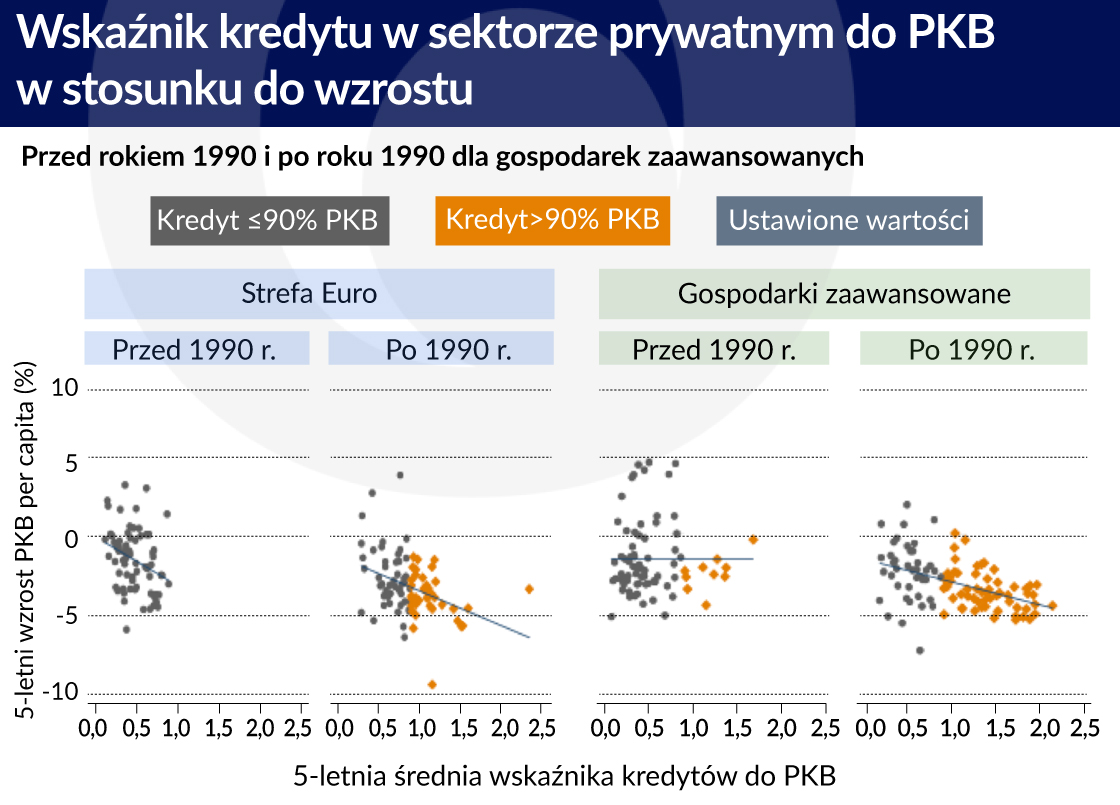

Zagłębiając się w doświadczenia gospodarek zaawansowanych, można stwierdzić, że negatywna korelacja pomiędzy rozwojem finansowym i wzrostem przed 1990 r. istniała głównie w krajach strefy euro; negatywne relacje pomiędzy kredytami i wzrostem po roku 1990 są nieco większe w strefie euro niż w innych gospodarkach zaawansowanych. Ponownie wyraźniejsza negatywna relacja pomiędzy kredytami i wzrostem w strefie euro niekoniecznie jest wynikiem wyższego wskaźnika kredytów do PKB w krajach strefy euro w porównaniu z innymi gospodarkami zaawansowanymi.

Broń obosieczna

Jedna interpretacja danych wskazuje, że powyżej poziomu ok. 90 proc. PKB dodatkowy kredyt wywiera w dużej mierze skutek odwrotny do zamierzonego. Dowody z pewnością potwierdzają ten wniosek. W szczególności po 1990 r. wiele gospodarek zaawansowanych przekroczyło próg kredytów w wysokości 90 proc. PKB i dalsze kredytowanie powyżej tego poziomu jest związane z niższym wzrostem. Podobnie gospodarki wschodzące i rozwijające się mają wskaźniki kredytów do PKB poniżej 90 proc. PKB i w tych krajach zwiększenie kredytowania wiązało się z wyższym wzrostem.

Jednakże dane te są również spójne z alternatywną interpretacją, według której związek przyczynowy zmierza w drugą stronę. Gospodarki wschodzące i rozwijające się rozpoczynają od stosunkowo niskich dochodów i mają przeciętnie wyższy potencjał wzrostu. Kiedy rozwijają się realizując ten potencjał, popyt na finansowanie prowadzi do większego rozwoju finansowego. Jest to zgodne z poglądem Joan Robinson, że „finanse idą za przedsiębiorstwem”.

Dla gospodarek zaawansowanych, w szczególności krajów strefy euro, dane pokazują, że wzrost PKB ma tendencję spadkową nawet przed osiągnięciem progu 90 proc. Było to ewidentne przed rokiem 1990, kiedy kredyty w krajach strefy euro nie przekraczały 90 proc. PKB.

A zatem istnieje możliwość, że w gospodarkach zaawansowanych ‒ a tym bardziej w gospodarkach strefy euro ‒ potencjał wzrostu jest bardzo niski, a nawet spada. Spadek potencjału wzrostu stworzył większe zapotrzebowanie na finansowanie. Jeden z mechanizmów, poprzez który to zapotrzebowanie mogło powstać, został zaproponowany przez Gennaioliego i in. Z uwagi na fakt, że stopa oszczędności zazwyczaj nie spada przy spowolnieniu wzrostu, skumulowane oszczędności rosną szybciej niż PKB. A zatem wzrasta relacja majątku do PKB – zgodnie z propozycją udokumentowaną w pracy Piketty’ego i Zucmana (2014).

Jednakże ten wzrost kreuje popyt na finansowanie, ponieważ gospodarstwa domowe starają się zachować swój majątek. Gospodarstwa domowe wykorzystują system finansowy w celu ulokowania swoich oszczędności i zaciągania pożyczek na cele konsumpcyjne i kupno nowych domów. System finansowy rośnie nawet wtedy, kiedy wzrost gospodarczy spada.

Kraje, które realizują rozwój finansowy ‒ a wiele gospodarek wschodzących i rozwijających się chciałoby z pewnością tego dokonać ‒ muszą również nadal realizować reformy zwiększające produktywność. Finanse mogą okazać się iluzorycznym źródłem wzrostu.

Spostrzeżenie, że negatywna relacja pomiędzy finansami i wzrostem jest większa dla strefy euro w porównaniu z innymi gospodarkami zaawansowanymi jeszcze bardziej potwierdza ten odwrotny związek przyczynowy. Strefa euro odnotowała silniejszy spadek wzrostu produktywności w latach 90-tych XX wieku, a jej wzrost ludności był również niższy niż w innych gospodarkach zaawansowanych. Oznaczałoby to, co potwierdzają Piketty i Zucman, że relacja majątku do PKB rosła szczególnie szybko w krajach strefy euro.

Decydenci muszą mieć świadomość, że związki przyczynowe mogą przebiegać w obu kierunkach. Kraje, które realizują rozwój finansowy ‒ a wiele gospodarek wschodzących i rozwijających się chciałoby z pewnością tego dokonać ‒ muszą również nadal realizować reformy zwiększające produktywność. Finanse mogą okazać się iluzorycznym źródłem wzrostu wobec braku rzeczywistej przedsiębiorczości. W przypadku spadku potencjału wzrostu wielkość sektora finansowego może nadal rosnąć, by spełniać funkcję polegającą na zachowaniu majątku. Jest to ważna funkcja, ale stwarza również możliwość powstania niestabilności finansowej.

Nasze ustalenia mają również znaczenie dla założenia po rozpoczęciu wielkiej recesji, że wznowienie przepływów kredytowych było zasadniczym czynnikiem ożywienia gospodarczego. W strefie euro, gdzie ożywienie nastąpiło z opóźnieniem, wysiłki mające na celu stworzenie większej podaży kredytów stały się ważnym elementem nastawienia polityki.

W szczególności rekapitalizacja banków była postrzegana, jako zasadniczy element ożywienia zarówno systemu bankowego, jak i gospodarki. Jednakże w miejscach, gdzie w przeszłości sektor finansowy spełniał głównie funkcję zachowania majątku i gdzie znacząca część tego majątku uległa obecnie zniszczeniu, jeszcze większe stymulowanie kredytów z nadzieją, że wygeneruje to wzrost, może mieć odwrotny skutek. Takie działania zmierzające do zaciągania większej liczby kredytów przez gospodarkę byłyby szczególnie szkodliwe w przypadku niskiego potencjału wzrostu. Istnieje ryzyko, że banki niewypłacalne i w stanie upadłości będą wspierane, a koszty ich sanacji i zamknięcia tylko z czasem wzrosną.

Eilyn Yee Lin Chong jest absolwentem Szkoły Spraw Publicznych i Międzynarodowych im. Woodrowa Wilsona, uniwersytet w Princeton.

Ashoka Mody jest profesorem wizytującym w Międzynarodowej Szkole Polityki Gospodarczej przy Szkole Woodrowa Wilsona, uniwersytet w Princeton.

Francisco Varela Sandoval jest absolwentem Szkoły Spraw Publicznych i Międzynarodowych im. Woodrowa Wilsona, uniwersytet w Princeton.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

MFW przewiduje dalszy spadek globalnego wzrostu gospodarczego zarówno w 2022, jak i w 2023 roku. Wzrostowi PKB zagrażają nie tylko skutki pandemii, ale zwłaszcza wojna w Ukrainie, rosnąca inflacja oraz załamanie międzynarodowej współpracy handlowej.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.