Niemcy stanęli okoniem i nie zamierzają się zgodzić na emisję euroobligacji. Wrzawa wokół tego i podobnych pomysłów przycichła, ale raczej na krótko, bo wiele jest złorzeczenia Niemcom. Całkiem niesłusznie. Rząd niemiecki broni własnych podatników, którzy mieliby zostać gwarantami „ostatniej instancji” dla najrozrzutniejszych dłużników ze strefy euro.

(Opr. DG)

Przeciwstawianie się euroobligacjom to dziś ważna bitwa w słusznej walce o intronizację zasad finansowej roztropności, odpowiedzialności i odważnej ostrożności. Odwaga odnosi się w tym wypadku do celów, a ostrożność do metod ich osiągania. Kłody pod nogi tak rozumującym próbuje rzucać wielu. Najchętniej czynią to obdarzeni krótką pamięcią orędownicy łatwych, prostych i skutecznych (rzekomo) rozwiązań poligraficznych, w których dzięki drukarniom brak pieniędzy zamienia się w ich dostatek.

Pierwsza odsłona obecnego kryzysu finansów Zachodu, zapisana pod hasłem: Lehman Brothers, zwalczany był w USA, ale także na dużych połaciach Europy, poprzez uwalnianie wielkich strumieni gotówki pochodzącej głównie ze świeżego długu. Po naszej stronie Atlantyku brylowała na tym polu np. Francja, a wielu nawoływało, aby i Polska poszła tym tropem, co na szczęście nie nastąpiło. Lekarstwo w postaci zasilania gospodarek górami świeżych pieniędzy zadziałało tylko tak jak mogło: uśpiło czujność i przesunęło wielkie kłopoty na nieodległą przyszłość, której dziś właśnie doświadczamy.

Pobudzanie fałszywego wzrostu

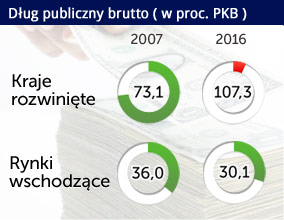

Co wolno większym krajom, nie koniecznie wolno mniejszym. Tym pierwszym były Stany Zjednoczone, których długi – chcąc nie chcąc – finansuje cały pozostały świat, nie znajdujący poza dolarem lepszej rezerwowej waluty. Tym mniejszym jest skupiona w strefie euro Europa, której waluta pozbawiona jest (m.in.) oparcia w formie tworzącego jej siłę i wiarygodność strumienia podatków.

Koronny argument za zasypywaniem kłopotów finansowych hałdami nowych pieniędzy stawia na piedestał pobudzanie wzrostu gospodarczego, który miałby dostarczyć środków na spłatę części starych długów i tak poprawić reputację państwa, aby można było starać się o nowe, już tańsze pożyczki. Kojarzy się to natychmiast z pokerzystą, który tak się odgrywał, że w samej bieliźnie został. Najważniejszą wadą takiej propozycji jest pomijanie milczeniem kwestii już nagromadzonego długu publicznego, którego nie zmniejszy w sposób znaczący jeden lub nawet dwa dodatkowe procenty dołożone w ten wątpliwy sposób do dynamiki PKB.

Stopa wzrostu musi być wyższa od oprocentowania długu

Istnieje ogólna zależność pozwalająca ocenić szanse zadłużonego na wydobycie się ze spirali zobowiązań. Wzór do znalezienia w podręcznikach jest bardziej rozbudowany, ale do orientacji wystarczy jego szkielet, który uzmysławia, że jeśli realny koszt utrzymywania długu publicznego, czyli realna stopa oprocentowania papierów dłużnych danego państwa (najczęściej obligacji) jest wyższa od stopy wzrostu PKB, to zadłużenie musi rosnąć, a gdy to stopa wzrostu gospodarczego przewyższa stopę oprocentowania obligacji, to dług będzie maleć.

Zwolennicy idei rozwiązywania problemów dodrukiem pieniędzy patrzą na powyższą zależność tylko na jedną jej stronę, stronę wzrostu. Jest wiele w historii gospodarczej przykładów, że można pobudzić lub przyspieszyć wzrost aplikując gospodarce bodziec popytowy, polegający na wprowadzeniu do obiegu dodatkowych pieniędzy. Ten mechanizm czasem istotnie działa – na krótko i bardzo ograniczoną skalę. Szkopuł polega na tym, że stosowany nieroztropnie i bez umiaru poczyna sobie jak benzyna dolewana do pożaru.

Zasadnicza zwodniczość rozwiązania skupiającego się na „manipulowanym” wzroście gospodarczym w celu wydobycia kraju z pułapki zadłużenia polega na tym, że co innego gospodarka w miarę zdrowa, lecz „leniwa”, a co innego państwo i gospodarka tkwiące w matni bardzo wysokiego długu publicznego. Upadek w pułapkę oznacza, że gospodarka już utraciła, albo jest na skraju utraty zdolności do obsługi zadłużenia państwa. To oznacza, że gdy kraj ratuje się dosypywaniem do gospodarki dodatkowych pieniędzy pochodzących nie skąd indziej, jak z nowego długu, musi to się skończyć obniżeniem i tak już niskiego zaufania pożyczkodawców. Stopa wzrostu gospodarczego być może nawet (ale na krótko) wzrośnie, lecz równolegle lub z niewielkim opóźnieniem wzrośnie też koszt pozyskiwania nowego i refinansowania starego długu. W efekcie, w takim kraju nie zmieni się na lepsze, a najczęściej – na jeszcze gorsze.

Warto czerpać w tym kontekście z wiedzy wprawdzie bardziej empirycznej, niż naukowej, że krajom już bardzo bogatym raczej nie dane są coroczne wzrosty powyżej 3-4 procent, a tylko takie stwarzałyby (w praktyce jednak iluzoryczne) szanse pomniejszania ciężaru zadłużenia dzięki korzystnej relacji między kosztami obsługi długu, a tempem wzrostu gospodarczego.

Podatek inflacyjny uderza w najbiedniejszych

Niezwykle skutecznym pogromcą długów jest inflacja. Wysoki wzrost może nawet całkowicie uwolnić dłużników od kłopotów, a wierzycieli od aktywów. Im bardziej sztuczny jest wzrost, a taki jest wzrost pobudzany zwiększaniem podaży pieniądza, tym większe prawdopodobieństwo wyższej inflacji, na takiej m.in. zasadzie, że mało kto o zdrowych zmysłach wierzy w długofalowe dobre, skutki manipulowania pieniądzem.

Koła biznesu nawołują oczywiście do ilościowego luzowania (quantative easing), skupywania długów przez Europejski Bank Centralny, czy do emitowania europejskich (unijnych ?, eurostrefowych ?) obligacji. We współczesnym biznesie liczy się wyłącznie wzrost i tylko wzrost. W takich uwarunkowaniach inflacyjne konsekwencje „manipulowanego” wzrostu mającego być efektem zwiększenia podaży pieniądza są dla świata biznesu obojętne, w tym sensie, że winę za nią zwala się na rządy i wszelkie inne siły zewnętrzne.

Osobiste skutki finansowe inflacji nie są przez tuzów mile widziane, ale też nie są zbyt dokuczliwe. Gdy inflacja rośnie do 15 proc. a ktoś otrzymywał za pracę netto 10 tysięcy, to siła nabywcza jego gratyfikacji zmaleje do 8,5 tysiąca. Gdy ktoś miał 1 000, a zmalało mu do 850, to jest dramat. Naukowo, ten fenomen jest określany jako „przypadkowa redystrybucja bogactwa w warunkach wysokiej inflacji”, choć słowo „przypadkowa” odnosi się w istocie do zupełnie nieprzypadkowego rozdziału obciążeń wywoływanych inflacją. Na tym tle niesłychanie zadziwia zapał i prawdziwe natchnienie z jakim tzw. lewicowcy nawołują swoje rządy do drukowania nowych pieniędzy zamiast do burzenia barier hamujących gospodarkę i przedsiębiorczość oraz do rozsądnych oszczędności.

Dlaczego City chce trwonienia pieniędzy

W świecie opiniotwórczych mediów o zasięgu globalnym głośne wsparcie dla pomysłów luzowania polityki pieniężnej pochodziło i pochodzi z dwóch profetycznych niemalże tytułów z Londynu: The Financial Times i The Economist. Niezrozumiałe postawy należy racjonalizować. Pozycja City to być albo nie być brytyjskiej gospodarki, a więc także dla wydawców i dziennikarzy obu tych prześwietnych (poza tym) gazet. City nie urosło w ostatnich dekadach na tradycyjnej bankowości i obsłudze rutynowych transakcji, ale na globalizacji. Siła City wyrosła na niesłychanym wzroście operacji finansowych, rozkwicie rynków pieniężnych, walutowych, giełdowych i paragiełdowych, na coraz większej mnogości tzw. derywatów, czyli instrumentów pozwalających przekształcać walory coraz mniej rzeczywiste w wartości w coraz częstszej praktyce – wirtualne.

W okresie lat 1995-2007 wartość dodana brutto (GVA – gross value added), przypadająca na jednego zatrudnionego w brytyjskiej gospodarce wzrosła o 65 proc. W poszczególnych sektorach przyrost wydajności mierzony tym wskaźnikiem był mniej więcej taki sam. Wyróżnił się jedynie sektor finansowy, gdzie GVA wzrosła w tym samym okresie o 156 proc.

Potwierdzenia niesłychanego wzrostu znaczenia City dla Wielkiej Brytanii i Brytyjczyków dostarczają także dane z tamtejszych urzędów podatkowych. W tym samym okresie zysk brutto przypadający na jednego zatrudnionego w całej gospodarce Zjednoczonego Królestwa wzrósł o 70 proc. podczas gdy w finansach i bankowości o 114 proc. (Brian Bell, John Van Reenen, “Banker’s Pay and Extreme Wage Inequality in the UK”, Centre for Economic Performance, April 2010). Zwiększanie ilości pieniądza w obiegu wiąże się ze wzrostem skali operacji finansowych. I to jest w najlepszym, przynajmniej krótkookresowo, interesie City.

Zastosowanie złych metod rozwiązywania obecnych problemów z nadmiernym zadłużeniem wielu państw strefy euro doprowadzi w najlepszym wypadku do długiej stagnacji w Europie. W polskim interesie jest nawrócenie Unii Europejskiej na wiarę w standardy roztropności, które nie zawodzą nigdy oraz przywrócenie euro siły, którą już miało, a zaraz potem nadanie tej walucie nowych przymiotów i dodatkowej mocy. Dla takiej waluty warto będzie rozstać się ze złotym. Nastąpi to jednak tym później, im więcej będzie w Europie i Polsce przekonania, że oszczędności są nie na miejscu, a do odepchnięcia obecnego kryzysu wystarczą finansowe sztuczki.

(Opr. DG)

Autor jest publicystą ekonomicznym, był szefem redakcji serwisów ekonomicznych PAP. Publikuje w internetowym Studiu Opinii.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.