Wojna w Ukrainie doprowadziła do znacznego spadku eksportu krajów UE do Rosji i Ukrainy oraz wzrostu cen energii i surowców, co odbija się na zyskach firm. W artykule rozpatrujemy kwestię odporności (resilience) firm na wstrząsy, a także zagrożeń dla ich przyszłej działalności inwestycyjnej.

Wsparcie systemowe w istotny sposób pomogło szybko przywrócić nakłady inwestycyjne do poziomu sprzed pandemicznego kryzysu. Ale przedłużające się zacieśnienie monetarne i wojna w Ukrainie pogłębiły podatność firm na wstrząsy, co zapewne osłabi ich aktywność inwestycyjną. Dlatego też wyraźnym celem polityki gospodarczej Europy powinno być [odpowiednie] przekształcenie jej gospodarki.

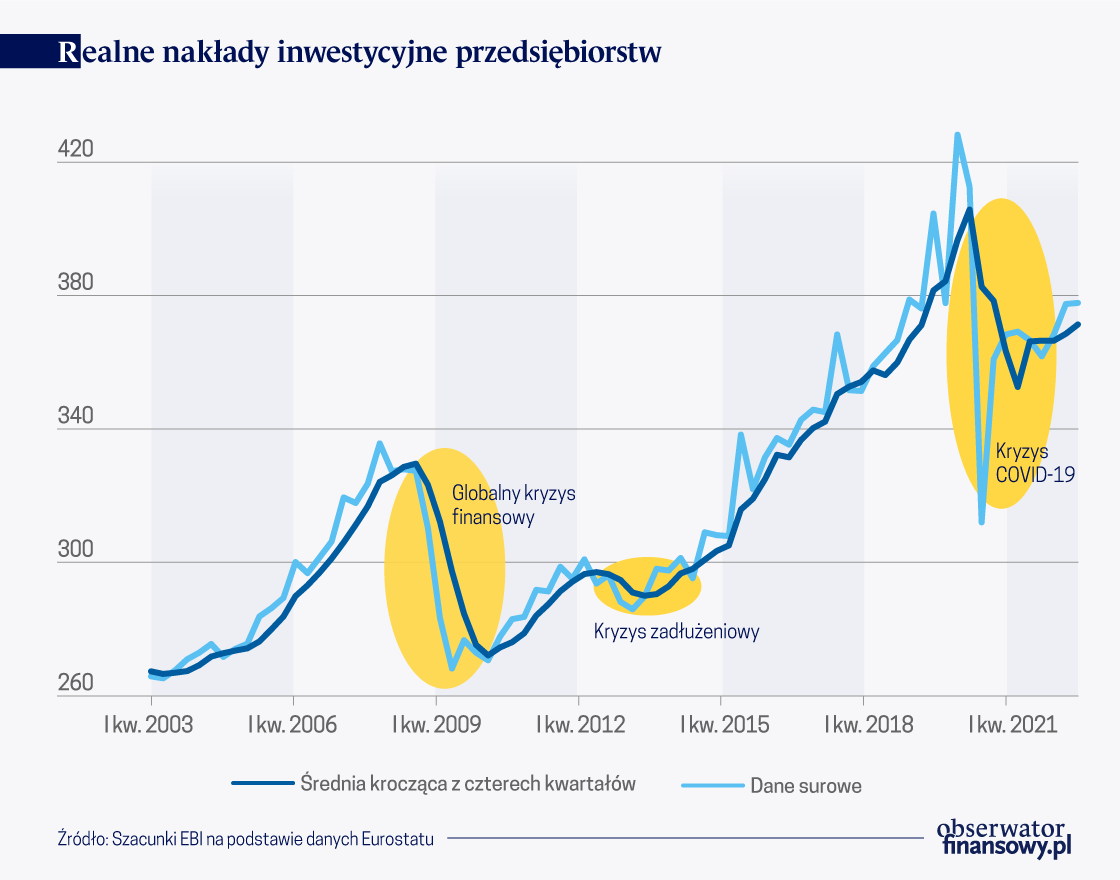

Ożywienie w inwestycjach przedsiębiorstw rozpoczęło się w połowie 2021 r.; kryzys energetyczny zastał je w pełnym rozkwicie.

W czasie pandemii COVID-19 inwestycje przedsiębiorstw gwałtownie wyhamowały – spadły wtedy do poziomu o 13 proc. niższego niż przed kryzysem, czyli w stopniu porównywalnym z reakcją na globalny kryzys finansowy. Później inwestycje te zaczęły nabierać tempa, choć w ujęciu realnym w drugim kwartale 2022 r. roczne nakłady inwestycyjne pozostawały o 6 proc. niższe niż przed kryzysem COVID-19, czyli w 2019 r. Skala i zakres wsparcia systemowego uruchomionego podczas pandemii COVID-19 były bezprecedensowe i wielopłaszczyznowe. Pozwoliło ono firmom poradzić sobie z kryzysem lepiej, niż można było oczekiwać – reakcja inwestycji przedsiębiorstw na załamanie aktywności gospodarczej była słabsza od spodziewanej.

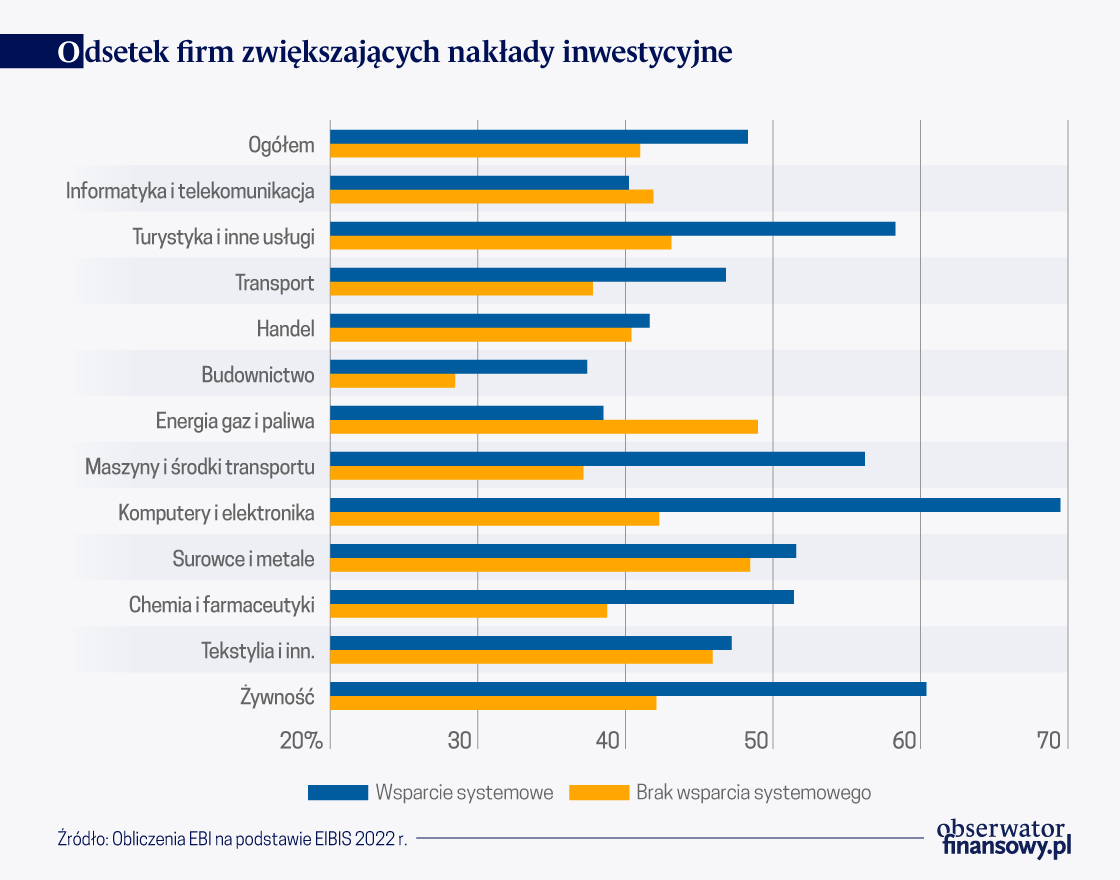

Na poniższym wykresie przedstawiono odsetek firm przewidujących przyspieszenie inwestycji, reprezentujących różne sektory gospodarki europejskiej. W większości sektorów prawdopodobieństwo zwiększenia nakładów inwestycyjnych było większe w przypadku tych firm, które skorzystały ze wsparcia systemowego, niż w przypadku firm tego samego sektora, które go nie otrzymały (Harasztosi i in. 2022).

Znacznie trudniejsze otoczenie gospodarcze

Przed rosyjską napaścią na Ukrainę trwałość ożywienia gospodarczego nie była bynajmniej oczywista; dało się już zauważyć zróżnicowanie tendencji w różnych sektorach i przedsiębiorstwach. Wraz z inwazją pojawiły się nowe zagrożenia, a prognozy gospodarcze zrewidowano w dół. Działalność inwestycyjna przedsiębiorstw stoi dziś w obliczu wielkich, splecionych ze sobą przeciwności. Do największych należy gwałtowny wzrost kosztów kredytu i zawirowania związane z wojną w Ukrainie, takie jak szok cen energii, ogromna niepewność i zakłócenia w handlu. W połowie 2022 r. koszt kredytu dla przedsiębiorstw zaczął gwałtownie rosnąć na skutek zacieśnienia polityki pieniężnej i wzrostu rentowności obligacji. Wzrosła też premia za ryzyko, co prawdopodobnie dotknie te firmy, których zadłużenie w czasie pandemii zwiększyło się. Po latach niskich stóp procentowych i łatwo dostępnej płynności, nie wiadomo, w jakim stopniu przedsiębiorstwa będą w stanie poradzić sobie z wyższymi kosztami kredytu.

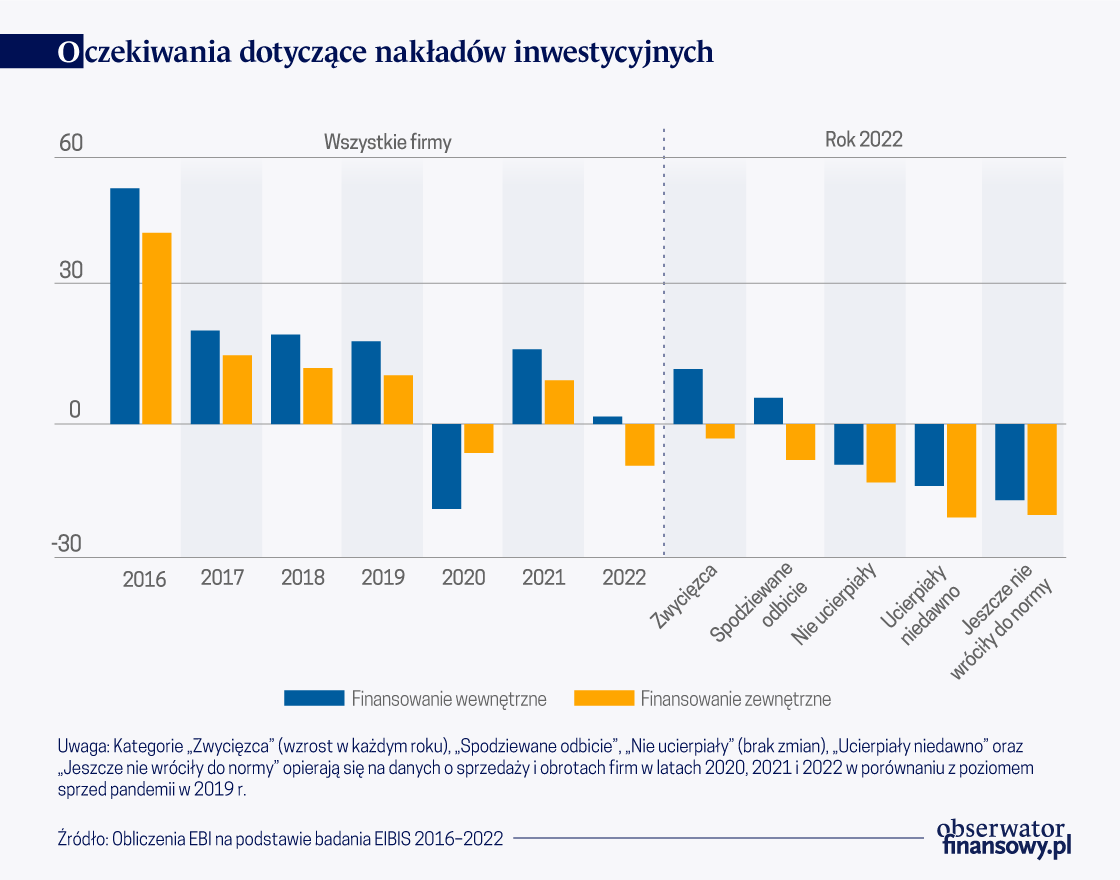

I tak badanie EIB Investment Survey (EIBIS) przedstawia czarny obraz finansowania inwestycji firm, zwłaszcza zewnętrznego.

Od 2016 r. przedsiębiorstwa bywały zwykle optymistyczne w tej kwestii, z wyjątkiem dwóch okresów — pierwszego roku kryzysu COVID-19 i ostatniej rundy badania EIBIS w 2022 r. W tych chwilach saldo ocen wskazywało raczej na pogorszenie sytuacji. Po pewnej poprawie w badaniu EIBIS z 2021 r. dziś przedsiębiorstwa znów spodziewają się pogorszenia swoich możliwości finansowych. Widać to zwłaszcza w odniesieniu do finansowania zewnętrznego.

W czasie obecnego kryzysu efekty wstrząsu rozłożyły się nierówno wśród gospodarek UE ze względu na różnice w ich ekspozycji na eksport, energochłonności i strukturze źródeł energii.

Wojna w Ukrainie zdestabilizowała unijne firmy. Po pierwsze bowiem doprowadziła do znacznego spadku eksportu do Rosji i Ukrainy, redukując sprzedaż na tych rynkach. Po drugie wzrost cen energii i surowców powoduje erozję zysków przedsiębiorstw. Wyższe ceny energii historycznie wiązały się ze spadkami zysków przedsiębiorstw i mimo zmniejszenia energochłonności gospodarki UE koszty energii nadal poważnie obciążają zyski firm. Kiedy w roku 2012 ceny energii osiągnęły rekordowy poziom – skądinąd znacznie niższy niż obecnie – zyski przedsiębiorstw drastycznie spadły.

W czasie obecnego kryzysu efekty wstrząsu rozłożyły się nierówno wśród gospodarek UE ze względu na różnice w ich ekspozycji na eksport, energochłonności i strukturze źródeł energii (miksie energetycznym; Zinglersen 2022). Bardziej wrażliwe są kraje o strukturze źródeł energii zdominowanej przez ropę i gaz ziemny. Taka sama zmiana międzynarodowych cen energii (węgla, gazu i ropy) wywołuje bardzo różne konsekwencje dla firm w krajach UE. W porównaniu z rokiem 2021, koszty energii dla firm wzrosły o 80 proc. w całej UE, w zakresie od 10 proc. w Luksemburgu do 140 proc. w Danii. Poza różnicami w miksie energetycznym, pewną rolę odgrywają czynniki takie, jak okresy, w których cena energii jest stała ze względu na ustalenia umowne, podatki, przepisy, koszty dystrybucji i lokalne marże (Du Bella i in. 2022).

Nowe źródła zagrożeń prawdopodobnie ograniczą działalność inwestycyjną firm

Przeprowadzamy symulację zmiany w zyskach na skutek wstrząsu wyższych cen energii i spadku eksportu w dwóch scenariuszach. W scenariuszu „brak reakcji” zakładamy, że oprócz spadku eksportu wzrost kosztów nie wpływa na popyt, a ceny sprzedaży pozostają niezmienione. Poziom produkcji zostaje podtrzymany, wstrząs cen energii jest zaś w pełni amortyzowany w ramach marży zysku przedsiębiorstw. W scenariuszu „dostosowanie” część wzrostu cen energii jest przerzucana na konsumenta za pośrednictwem wyższych cen sprzedaży; następuje spadek popytu, a za nim produkcji. W miarę ograniczania produkcji pewne koszty – na przykład osobowe – zmniejszają się, nie rekompensując w pełni poprzedniego wzrostu (Maurin i Pál 2020).

Wpływ szoku na firmy jest znaczny. Ponieważ ich reakcja tylko częściowo ogranicza podatność na zagrożenia, jest on większy niż w scenariuszu „brak reakcji”. Zwrot z aktywów firm unijnych spada o 3 pkt proc. – z poziomu 11 proc. – w przypadku „dostosowania” i o 4 punkty procentowe w scenariuszu „braku reakcji”. Odsetek firm notujących straty zwiększa się o 7 pkt proc. w przypadku „braku reakcji” – co oznacza prawie podwojenie w stosunku do normalnego poziomu – a o 5 pkt proc. w przypadku „dostosowania”. Ten wynik jest różny dla różnych sektorów i zależy głównie od ich energochłonności (EBI 2023, Bialek i in. 2023). Zapotrzebowanie na energię jest szczególnie wysokie w sektorze chemicznym i farmaceutycznym, transporcie i branży surowcowej – w tych sektorach energochłonność wynosi ok. 12 proc. Z drugiej strony informatyka i telekomunikacja, budownictwo, usługi i handel w mniejszym stopniu polegają na energii i w związku z tym słabiej odczuwają skutki kryzysu.

Niższe zyski osłabiają zdolność finansowania wewnętrznego, a zwiększona podatność na zagrożenia prawdopodobnie jeszcze bardziej ograniczy dostęp przedsiębiorstw do zewnętrznych źródeł finansowania. Ogólnie biorąc, firmy prawdopodobnie ograniczą inwestycje.

Niższe zyski osłabiają zdolność finansowania wewnętrznego, a zwiększona podatność na zagrożenia prawdopodobnie jeszcze bardziej ograniczy dostęp przedsiębiorstw do zewnętrznych źródeł finansowania. Ogólnie biorąc, firmy prawdopodobnie ograniczą inwestycje. Ograniczenia finansowe przypuszczalnie wpływają na inwestycje w mniejszym stopniu wtedy, gdy firmy nie są zbyt zależne od funduszy zewnętrznych. W latach 2021-2022 skłonność do polegania na finansowaniu wewnętrznym wzrosła ogólnie o około 4 pkt proc., co było wspierane przez znaczny wzrost zysków. Równolegle odnotowano znaczny wzrost udziału firm z ograniczeniami finansowymi. W związku z tym nie jest jasny charakter zmian warunków finansowania inwestycji w ubiegłym roku. W każdym razie dostęp do finansowania zewnętrznego pozostaje większym problemem dla niektórych rodzajów firm. Luki w inwestycjach zgłaszane są częściej w przypadku firm z ograniczeniami finansowymi, a różnica jest zazwyczaj większa w przypadku firm inwestujących dużo w wartości niematerialne i prawne (EBI 2023).

Symulacje przedstawione w tym artykule sugerują, że obecne warunki mogą mieć znaczny wpływ na kondycję firm. Nie jest on wprawdzie systemowy, ale w przypadku niektórych sektorów i krajów wyraźnie się ujawnia. Nie wolno dopuścić, by to trudne otoczenie gospodarcze zniweczyło ożywienie inwestycji: reakcja na wstrząs cen energii powinna stać się punktem wyjścia do stworzenia bardziej efektywnego i przewidywalnego rynku energii w UE, co wyeliminowałoby niepewność i wyznaczyło jasną, ambitną ścieżkę ku zielonej transformacji. Solidarna reakcja Europy jest sprawą najwyższej wagi. Nieskoordynowane działania niosą bowiem zagrożenia dla konwergencji gospodarczej i budowania konkurencyjnego środowiska gospodarczego. Z kolei wysiłki na rzecz bardziej zintegrowanego i rozwiniętego systemu finansowego muszą jednocześnie wspierać odważną, równoległą ewolucję ku bardziej ekologicznym i bardziej cyfrowym gospodarkom.

Laurent Maurin – Head of Economic Studies Division at European Investment Bank

Rozália Pál – Senior Economist at European Investment Bank

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Poprawiają się wyniki finansowe większości europejskich firm w Chinach, ale prowadzenie działalności gospodarczej stało się trudniejsze w mniej przewidywalnym i mniej stabilnym otoczeniu.

Udział źródeł odnawialnych w konsumpcji energii wynosi w Polsce około 16 proc. Do 2030 r. powinien on wzrosnąć do 23 proc., a dekadę później co najmniej do 28,5 proc. W obliczu zagrożeń klimatycznych i geopolitycznych oczekuje się, że nasze cele będą bardziej ambitne.

Dzięki właściwej polityce gospodarczej i działaniom adaptacyjnym na przestrzeni kończącej się właśnie zimy nie zrealizował się pesymistyczny scenariusz związany z kryzysem na rynku nośników energii - mówi dr Piotr Boguszewski z Departamentu Analiz i Badań Ekonomicznych NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.