Social media pod dyktando

Kategoria: AnalizyTotalitarne państwa nie mają oporów przed inwigilacją obywateli i decydowaniem, co mogą wiedzieć, a od jakich informacji należy ich odciąć.

©Envato

W tym kontekście szczególne znaczenie ma wykorzystanie nowoczesnych technologii komunikacyjnych – głównie mediów społecznościowych – do tworzenia, udostępniania i promowania treści, które mogą służyć rozwijaniu kompetencji finansowych.

Współczesne media społecznościowe, w tym również kanały poświęcone tematyce finansowej, wpisują się w środowisko kultury uczestnictwa, które umożliwia nie tylko szybkie dotarcie treści do konsumentów, lecz także przemianę dotychczas biernych odbiorców informacji w aktywnych uczestników, którzy te treści tworzą, komentują, wspierają lub krytykują. W cyfrowym świecie finansów na decyzje finansowe, szczególnie młodych ludzi, coraz bardziej wpływają finfluencerzy. Są to liderzy opinii aktywni w mediach społecznościowych, występujący w roli ekspertów lub znawców tematyki finansowej – ale działający poza formalnymi ramami regulacji, jakim standardowo podlegają doradcy finansowi reprezentujący konkretne instytucje finansowe. Z uwagi na zasięg oddziaływania, popularność, charyzmę, a często oryginalny sposób prezentacji treści, działania finfluencerów są dziś ważnym źródłem wiedzy i informacji dla tysięcy internautów obserwujących ich profile.

W świecie mediów społecznościowych influencerzy finansowi cieszą się autorytetem, niezależnie od faktycznych umiejętności, wiedzy, kwalifikacji czy dorobku zawodowego. Szczególnie łatwo docierają do najmłodszych użytkowników platform społecznościowych – pokolenia Y, czyli tzw. milenialsów (urodzonych w latach 1980–1996), oraz pokolenia Z (osób urodzonych w latach 1997–2012). Pokolenie Y (Gen Y) to ludzie, którzy dorastali na przełomie epok, a więc ich dzieciństwo i młodość to błyskawiczny rozwój technologii, w tym Internetu i mediów cyfrowych. Z kolei osoby z generacji Z (Gen Z, post-milenialsi) zostały wychowane w warunkach niemal nieograniczonego dostępu do technologii – nie znają więc świata bez Internetu, mediów społecznościowych i smartfonów. Charakteryzuje ich duża mobilność, łatwa adaptacja do zmian, zdolność do równoległego funkcjonowania w świecie online i offline. Bez problemów korzystają z technologii informacyjno-komunikacyjnych (ICT).

Komunikacja w polityce pieniężnej: ujawnianie tweetów banków centralnych

To właśnie wielu współczesnych 20- i 30-latków uważa, że media społecznościowe są dla nich najważniejszym źródłem wiedzy o finansach. W badaniach społecznych młodzi internauci potwierdzają, że platformy społecznościowe pomagają im zrozumieć funkcjonowanie świata finansów, a publikowane tam informacje i porady motywują ich do działania na rzecz poprawy swojej sytuacji finansowej.

W ankiecie przeprowadzonej na początku stycznia 2023 r. przez amerykańską firmę badawczą[1] aż 79 proc. młodych Amerykanów (milenialsów i pokolenia Z) zadeklarowało, że sięga po porady finansowe publikowane w mediach społecznościowych. 76 proc. respondentów uważa, że dzięki treściom finansowym na platformach społecznościowych mówienie o pieniądzach przestało być tematem tabu, a 73 proc. twierdzi, że media społecznościowe poprawiły ich ogólną wiedzę w tych sprawach. Połowa badanych potwierdziła, że skorzystanie z takich informacji umożliwiło im także zarobienie pieniędzy. Prawie 7 na 10 ankietowanych (69 proc.) spotyka się z poradami finansowymi w mediach społecznościowych przynajmniej raz w tygodniu, a 1 na 4 trafia na nie codziennie. Jednak tylko 31 proc. respondentów przyznało, że sprawdza doświadczenie i kwalifikacje osób udzielających porad finansowych w mediach społecznościowych.

Ankietowani przyznali, że po porady finansowe zwracają się także do członków rodziny (35 proc.) oraz korzystają z wyszukiwarek internetowych (33 proc.), najrzadziej zaś sięgają po usługi profesjonalnych doradców finansowych (11 proc.).

Podobne badanie sondażowe wśród Polaków przeprowadzone w lutym 2022 r. na zlecenie czołowych organizacji pozarządowych w obszarze edukacji ekonomicznej, potwierdza opisane wyżej trendy[2]. Wynika z niego, że najczęściej wymienianym źródłem wiedzy ekonomicznej dla Polaków są blogi i portale internetowe – 55 proc., głównie dla młodszych badanych. Starsi respondenci wskazywali ogólnie media, instytucje sektora finansowego i instytucje publiczne oraz inne osoby (ekspertów). Równocześnie ponad połowa badanych – w tym głównie osoby w wieku 25–34 lata – przyznała, że brakuje im wiedzy dotyczącej cyberbezpieczeństwa. Respondenci rzadziej narzekali na niewystarczający zakres dostępnej wiedzy o: inwestowaniu (35 proc.) i finansach publicznych (25 proc.) oraz oszczędzaniu (jedynie 13 proc.).

Wydaje się, że doświadczenia pandemii COVID-19 wzmocniły potrzebę szybkiego podnoszenia cyfrowych kompetencji finansowych. Dostępność i rozwój nowych technologii komunikacyjnych i coraz bardziej przyjazne dla użytkowników internetowe platformy handlowe, bankowe i inwestycyjne również zmieniły przeciętnego odbiorcę usług finansowych. Stał się on bardziej krytyczny i wymagający, a także bardziej zainteresowany własnymi finansami: oszczędzaniem, inwestowaniem, świadomym korzystaniem z konkretnych ofert i produktów finansowych.

Strategie komunikacji, czyli jak finfluencerzy dzielą się wiedzą o finansach

Internetowe platformy społecznościowe zapewniają szybsze dostarczanie informacji, opinii, komentarzy i prognoz opisujących sytuację na rynkach finansowych niż tradycyjne media. Dzięki analizie tweetów i postów z kont influencerów finansowych, którzy mają od 1000 do 100 000 obserwujących można poznać ich strategie komunikacji i sposoby kreowania własnego wizerunku.

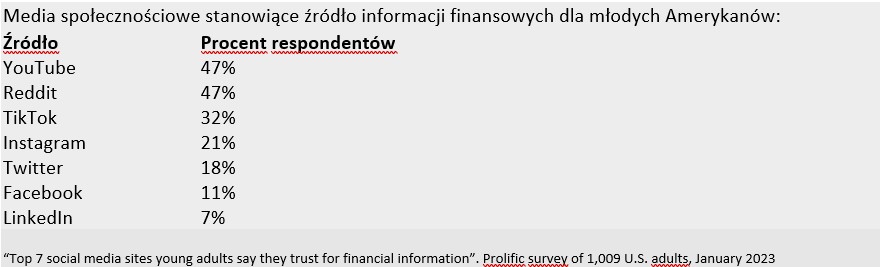

Finfluencerzy najczęściej komunikują się przez blogi i portale internetowe, a także platformy, takie jak YouTube, TikTok, Twitter, Facebook, Instagram czy LinkedIn. Prezentują ważne treści w nieformalny i swobodny sposób, dlatego łatwiej zdobywają zaufanie swoich odbiorców – szczególnie młodych internautów. Otwarta komunikacja oraz gotowość do dzielenia się własnymi doświadczeniami zapewniają im lojalną grupę sympatyków. Korzystając z możliwości, jakie dają media społecznościowe, influencerzy finansowi budują własne sieci społecznościowe (sieci relacji): przyciągają innych liderów opinii, dziennikarzy i media, osoby publiczne i przedstawicieli instytucji finansowych.

Komunikacja banku centralnego ze społeczeństwem: wyzwanie warte zachodu

Z badań wynika, że finfluencerzy najczęściej postrzegają siebie jako mentorów i edukatorów, którzy zachęcają do wzięcia odpowiedzialności za indywidualne decyzje finansowe, motywują do oszczędzania i dywersyfikacji źródeł dochodów. Rozumieją, że tradycyjne sposoby przekazywania wiedzy ekonomicznej nie odpowiadają większości młodych odbiorców – nie uwzględniają niewysokiego poziomu kompetencji finansowych przeciętnego Kowalskiego. Dzięki stałej „widoczności” finfluencerzy wyróżniają się wśród innych, „zawodowych” ekspertów finansowych. Przekaz „sieciowy” ma walor bardziej osobisty i emocjonalny, jest również łatwiej przyswajalny i zrozumiały dla przeciętnego internauty – nieekonomisty. Filmiki, krótkie podcasty, barwne historie i scenki sytuacyjne, proste prezentacje i infografiki, inspirujące cytaty, sesje pytań i odpowiedzi, spotkania na żywo – to tylko niektóre narzędzia, które wzbogacają przekaz finfluencerów.

Większość z nich skutecznie przekuwa swoją edukacyjną smykałkę w dobrze prosperujący biznes. Źródłem konkretnych dochodów mogą być np. odpłatne indywidualne sesje coachingowe, webinaria i kursy czy przewodniki po ścieżce kariery oraz poradniki zawierające kompleksowe strategie zarządzania finansami osobistymi. Jeden wpis w mediach społecznościowych może generować przychody nawet kilka miesięcy później, a książki czy udział w rozmaitych kursach to produkty, które zazwyczaj sprzedają się latami. Według szacunków topowi influencerzy finansowi w Polsce zarabiają od kilkuset tysięcy do nawet kilku milionów złotych rocznie. Ci o największych zasięgach pojawiają się zwykle w cyklicznie publikowanych rankingach, w których pozycja na liście zależy od oceny popularności mierzonej na podstawie liczby miesięcznych wyświetleń oraz liczby obserwujących i subskrybentów danego profilu.

Ponieważ poprzeczka w tym biznesie jest już dość wysoko ustawiona – do prowadzenia interesującego profilu o tematyce finansowej niezbędne są nie tylko wiedza i doświadczenie w zakresie finansów, ale również umiejętność zarządzania publikowanymi treściami oraz sprawne posługiwanie się różnymi formami przekazu audiowizualnego.

Finfluencing – nowa forma edukacji finansowej w mediach społecznościowych

Edukatorzy finansowi i finfluencerzy coraz poważniej wpływają na wyrównywanie dysproporcji w poziomie wiedzy między odbiorcami a dostawcami usług finansowych. Prowadzone przez tych pierwszych profile społecznościowe bardzo często służą jako platformy do budowania i rozwijania kompetencji finansowych. Dzięki wiedzy, umiejętnościom, doświadczeniu i odpowiednim wzorcom zachowań można bowiem podejmować racjonalne decyzje finansowe, efektywnie zarządzać dostępnym kapitałem i budować finansowy dobrostan na różnych etapach życia.

Edukatorzy finansowi i finfluencerzy coraz poważniej wpływają na wyrównywanie dysproporcji w poziomie wiedzy między odbiorcami a dostawcami usług finansowych.

Tym co wyróżnia finfluencerów jest umiejętne łączenie wiedzy o finansach z praktycznym jej wykorzystaniem w wielu obszarach – od produktów i usług bankowych przez ubezpieczenia i emerytury aż po nowoczesne instrumenty finansowe. Wystarczy dostęp do internetu, aby na bieżąco dostarczać zainteresowanym praktycznych danych: recenzji na temat konkretnych produktów i usług finansowych, narzędzi analitycznych czy kalkulatorów, strategii oszczędzania i inwestowania. Mentorzy inwestycyjni dzielą się swoimi sukcesami i błędami, upubliczniają własne portfele inwestycyjne, śledzą i komentują bieżące trendy na rynkach finansowych. Proponują konkretne rozwiązania, ale i uczą, jak samemu dochodzić do najlepszych dla siebie wyborów lub jak wystrzegać się ryzykownych instrumentów finansowych. Tym samym wypełniają lukę w systemie formalnej edukacji, w którym wciąż brakuje praktycznych, spersonalizowanych i interaktywnych programów służących do nauki kompetencji finansowych.

Finfluencerzy często wchodzą w interakcje z internautami, odpowiadają na ich pytania lub komentarze, organizują spotkania i wydarzenia w formule live streaming. Dzięki temu powstaje więź z odbiorcami, a to umożliwia dzielenie się z internetową społecznością sprawami, które dotychczas uchodziły za część sfery prywatnej. Co istotne, finansowi influencerzy przekazują wiedzę w sposób ciągły, spontaniczny i responsywny – reagując na potrzeby i komentarze „cyfrowych” obserwatorów.

Analizy czy tweety? O wyzwaniach współczesnej komunikacji banków centralnych

Szczególnie osobom należącym do generacji Y i Z bliska jest postawa „zrób to sam” – alternatywa do korzystania z tradycyjnych, często płatnych lub trudniej dostępnych „stacjonarnych” usług ekspertów od finansów. Użytkownicy mediów społecznościowych mogą tymczasem gromadzić dziesiątki opinii, wybierać spośród wielu porad, informacji i źródeł danych, śledzić najbardziej inspirujące historie autorów postów i dostosowywać prezentowane przez nich strategie do własnych potrzeb. Media społecznościowe wykreowały nowy, bardziej rozbudowany katalog kompetencji finansowych: konkretne doświadczenia użytkowników testujących i opiniujących rozmaite produkty finansowe mają zupełnie inną jakość niż abstrakcyjna wiedza teoretyczna, dostarczana w formach sprzed „ery Facebooka”.

Finfluencerzy pomagają zmieniać postrzeganie finansów osobistych. Przyczyniają się do swoistej „celebrytyzacji” tej tematyki, nadając rozgłos własnym działaniom za pośrednictwem mediów społecznościowych. Wśród ekspertów finansowych wyróżniają się m.in. tym, że organizują forum szerokiej wymiany poglądów i chętnie wsłuchują się w różnorodne opinie. Niektórzy z nich są krytykowani za nadmierne upraszczanie złożonych zagadnień finansowych, a nawet rozpowszechnianie nieprecyzyjnych informacji. Są też tacy liderzy opinii, którzy dzielą się własnym doświadczeniem i bazują na rzetelnych źródłach danych. Ci praktycznie pomagają „pokoleniu TikToka” zdobyć informacje, które ułatwiają młodym poruszanie się w zawiłościach współczesnych finansów.

Zagrożenia – finansowe pułapki w mediach społecznościowych

Poruszanie się w sieci mediów społecznościowych wymaga jednak ostrożności i krytycznej analizy źródeł prezentowanych informacji. Eksperci finansowi, podobnie jak użytkownicy tych mediów, zwracają uwagę, że choć platformy społecznościowe mogą znakomicie popularyzować treści edukacyjne, to jednak nie wszyscy autorzy treści o zarządzaniu finansami osobistymi przedstawiają wiarygodne strategie, które zostały przetestowane w praktyce. Czasem trudno nawet określić tożsamość i kwalifikacje osób udzielających porad finansowych, a są wśród nich i tacy, którzy nie mają dostatecznej wiedzy lub doświadczenia w tym zakresie. Treści podawane przez nierzetelnych influencerów bywają zbyt ogólnikowe, błędne lub oparte na niewłaściwej (np. nadmiernie optymistycznej) ocenie potencjału i ryzyka określonej inwestycji. Z kolei bezrefleksyjne podążanie za poradami dotyczącymi finansów grozi błędnymi decyzjami i wymiernymi stratami finansowymi. W oczekiwaniu na wysokie zyski, internauci często zapominają, że niektórzy podziwiani przez nich idole mediów społecznościowych, doradzając np. w kwestii kryptowalut czy śmiałych inwestycji giełdowych, sami czerpią z tego spore dochody.

Poruszanie się w sieci mediów społecznościowych wymaga ostrożności i krytycznej analizy źródeł prezentowanych informacji.

Coraz częściej zarówno regulatorzy rynków finansowych, jak i administratorzy platform społecznościowych zalecają ostrożność w podejmowaniu decyzji majątkowych na podstawie źródeł informacji przekazywanych przez osoby o wątpliwej reputacji. Skalę potencjalnych szkód potwierdzają statystyki z ostatnich lat. Według amerykańskiej Federalnej Komisji Handlu (FTC – Federal Trade Commission) w 2021 r. ponad 95 tys. osób zgłosiło straty w wysokości ok. 770 mln dol. w wyniku oszustw zainicjowanych na platformach mediów społecznościowych. Szkody te stanowiły aż około jednej czwartej wszystkich zgłoszonych strat związanych z oszustwami finansowymi w 2021 r. Z analizy danych określających wiek poszkodowanych wynika, że 41 proc. przypadków dotyczyło osób między 20. a 29. rokiem życia, a jedynie w 18 proc. przypadków ofiarami oszustów były osoby w wieku 70–79 lat.

W lutym 2022 r. Komisja Nadzoru Finansowego w Polsce – za pośrednictwem swojego profilu na Twitterze – zaapelowała o ostrożność przy korzystaniu z porad inwestycyjnych, jakich udzielają osoby zajmujące się tematyką finansową w Internecie. KNF ostrzegła głównie przed nieuczciwymi finfluencerami, którzy mogą organizować zamknięte fora internetowe dla „wybranych” uczestników, obiecywać łatwe zyski i przekonywać do zakupu konkretnych akcji tylko po to, by następnie zarabiać na dynamicznym wzroście ich cen. Komisja zaleciła, by zwracać szczególną uwagę na prywatne i biznesowe powiązania influencerów ze spółkami, których produkty finansowe promują. Przypomniała także, że profesjonalne doradztwo w zakresie instrumentów finansowych musi spełniać wymogi określone prawem.

Wielu ekspertów podkreśla, że treści finansowe publikowane w mediach społecznościowych powinny przede wszystkim służyć do uzyskania ogólnej wiedzy na temat finansów osobistych. W tym kontekście na szczególne zainteresowanie zasługują materiały publikowane przez znawców tematyki, ekspertów i praktyków. W zmieniającej się rzeczywistości gospodarczej i technologicznej, zwłaszcza po szoku ekonomicznym wywołanym pandemią COVID-19, również instytucje finansowe powinny docenić potencjał mediów społecznościowych, w których pokolenia milenialsów i ich następców poszukują wiedzy, informacji i inspirujących strategii do budowania własnego finansowego dobrostanu.

—

Autorka wyraża własne opinie, a nie oficjalne stanowisko NBP.

[1] Ankieta internetowa wśród 1009 dorosłych Amerykanów z pokolenia milenialsów i pokolenia Z, zlecona przez Forbes Advisor i przeprowadzona przez firmę badawczą Prolific.

[2] „Poziom wiedzy finansowej Polaków 2022” (edycja V). Badanie przeprowadzone przez CBM Indicator na zlecenie Fundacji Warszawski Instytut Bankowości i Fundacji GPW przy ich współpracy merytorycznej, 10–18 lutego 2022 r.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.