Statystyczny Polak zaczyna pracować na siebie i rodzinę po opłaceniu podatków zwykle w czerwcu – w tym roku 14 czerwca. Amerykański dzień wolności podatkowej (tam w 1900 r. wymyślono ten koncept), wypada już w kwietniu, w innych państwach też raczej wcześniej niż w Polsce. Wprawdzie teza to odważna i to nawet bardzo, ale często bardziej od rozmiarów boli mordęga z regulowaniem spraw podatkowych.

(infografika Dariusz Gąszczyk)

Odczucia takie znajdują potwierdzenie w porównaniach międzynarodowych. Punkt odniesienia zapewnia publikacja dotycząca opłacania podatków („Paying Taxes”) przygotowywana co roku przez PwC we współpracy z Bankiem Światowym oraz International Finance Corporation IFC. W zestawieniach globalnych Polska wypada fatalnie, a w europejskich bardzo blado. W ogólnoświatowym rankingu zajmujemy 113 miejsce na 189 państw, więc opinie i oceny Polaków Polaków narzekających lub wręcz pomstujących na aparat skarbowy znajdują mocne potwierdzenie.

Najprzyjaźniejszy system podatkowy mają Zjednoczone Emiraty Arabskie (które ostatnio awansowały też na liście krajów, gdzie coraz chętniej emigrują najlepsi fachowcy) , potem Katar, a trzecia jest Arabia Saudyjska. Przodownictwo tej trójki to uboczny skutek nonszalancji finansowej ze źródłem w cenach gazu i ropy, więc nauki pobierane stamtąd zdadzą się na nic.

Miejsce czwarte i piąte zajmują Hong Kong i Singapur – czyli bardzo liberalne gospodarki z niesłychanie silnym państwem, szósta jest zdecydowanie wolnorynkowa Irlandia, a spośród G-7 eksponowane ósme miejsce zajmuje jedynie Kanada, która po prostu lubi i szanuje swoich obywateli, co znajdzie potwierdzenie na koniec tego przeglądu.

Stworzona przez PwC do porównań modelowa spółka działająca gdzieś w świecie poświęca na wywiązanie się z obowiązków podatkowych przeciętnie 268 roboczogodzin rocznie i dokonuje średnio 26,7 płatności na rachunek fiskusa. Uporanie się z dokumentacją podatkową (oczywiście bez gwarancji, że w gąszczu przepisów, pułapek i sprzecznych interpretacji nie popełni się karygodnego błędu) zajmuje w Polsce przeciętnie 286 godzin i stawia nas w Europie na trzecim miejscu od końca (przed Czechami – 413 godzin i Bułgarią – 454 godziny). Najłatwiej jest pod tym względem na naszym kontynencie w Luksemburgu (55 godzin) i Szwajcarii (63 godziny).

W Polsce najbardziej pracochłonne jest ustalenie przez porównywalną firmę podatków i obciążeń nakładanych na pracę – zajmuje to 124 godziny. Sto godzin zabiera jej uporanie się z VAT, a obliczenie CIT to 62 godziny, przy czym samo ustalenie wysokości CIT zajmuje u nas o godzinę dłużej niż obliczenie i udokumentowanie wszystkich podatków i danin regulowanych przez biznes w Szwajcarii. Jeden z setek tego powodów to kuriozum w formie „auta z kratką”.

Istotny postęp poczyniliśmy w Polsce w zakresie płatności na rzecz służb skarbowych. Ich przeciętna roczna liczba spadła przez około dekadę o ponad 20 i wynosi obecnie 18. W przodującej pod tym względem Norwegii są to średnio tylko 4 przelewy rocznie, ale Norwedzy mają ropę i gaz oraz ogromne rezerwy, więc fiskus nie wypatruje tam tak tęsknie za pieniędzmi.

Uwzględniony w rankingu ciężar podatkowy nakładany na firmy to odrębny temat bez końca więc w tej sprawie jedynie wzmianka. Wskaźnik podatkowy (total tax rate) dla Polski w wysokości 41,6 proc. lokuje nas w środku stawki europejskiej, na której ekstremach lokują się: Chorwacja – 19,8 proc. i Włochy – 65,8 proc.

W ocenie PwC, posunięć ułatwiających płacenie podatków dokonały od poprzedniego badania 32 państwa. Chociaż nie było wśród nich Polski, to zmiany na lepsze są zauważalne także u nas. W 2009 r. byliśmy w połowie dystansu dzielącego nasz kraj lidera jakim są Emiraty, a w 2012 r. było to już tylko 1/3 długości.

Oszuści czy nieporadni

Badanie PwC potwierdza wniosek, że dalsza poprawa będzie w Polsce niemożliwa bez całościowego przeglądu systemu podatkowego w celu ustanowienia bardziej klarownych zasad obliczania podatków, minimalizowania pól dowolności w interpretacji przepisów oraz usprawnienia systemu rozwiązywania nieuniknionych, jak wszędzie, sporów. Natura nie przydała Polakom złodziejskiego genu, a trzy czwarte kontroli podatkowych kończy się źle lub przynajmniej niedobrze dla podatników, więc to w złym systemie tkwić musi wielka część problemu.

Z wystąpienia prezesa NIK ze stycznia 2014 r. będącego pokłosiem kontroli „przestrzegania praw podatnika przez wybrane urzędy skarbowe i izby skarbowe” wynika, że w 2012 r. i w pierwszej połowie 2013 r. urzędy skarbowe przeprowadziły 133 tys. kontroli podatkowych. Nieprawidłowości ujawniono u prawie 75 proc. skontrolowanych podatników, a tzw. uszczuplenia wyniosły 2 996 mln zł. Urzędy Kontroli Skarbowej powołane do pilnowania „grubych ryb” podatkowych przeprowadziły w tym samym czasie ponad 10 tys. kontroli w sprawie podatków, stwierdzając nieprawidłowości w ponad 75 proc. na łączną sumę 6 913 mln zł. Wartość nieprawidłowości stwierdzonych przez US i UKS wyniosła zatem w ciągu półtora roku ok. 9,9 mld zł, przy czym tzw. dodatkowe przypisy podatkowe wynikające z decyzji pokontrolnych naczelników urzędów i dyrektorów izb wydanych w ciągu tych 18 miesięcy wyniosły łącznie nieco ponad 5,5 mld zł.

Ocena skali nieprawidłowości stwierdzanych przez aparat skarbowy jest naznaczona niejednoznacznościami wynikającymi z faktu, że porównania międzynarodowe są praktycznie niemożliwe. Aparat skarbowy ma ponadto na względzie wyłącznie bieżące dochody budżetowe, bo nie ma komu perswadować, że główne źródło podatków, czyli PKB rośnie najwydatniej, gdy panuje harmonia między gospodarką a państwem. W swej pogoni za „przypisami” inspektorzy podatkowi popełniają więc bardzo liczne błędy i dokonują nieobiektywnych interpretacji. W efekcie dyrektorzy izb skarbowych zmuszeni zostali przez prawo do uchylenia ponad 1/3 decyzji organów skarbowych pierwszej instancji (stąd m.in. różnica między kwotą nieprawidłowości i „nieprawidłowości”, a przypisem). Z kolei wojewódzkie sądy administracyjne uchyliły od stycznia 2012 od końca czerwca 2013 r. 16,3 proc. decyzji dyrektorów izb skarbowych. To nieco mniej niż w okresach poprzedzających, ale ciągle dużo, bo izby skarbowe powinny być przecież niemal bezbłędną „gwardią” aparatu podatkowego.

Przewiny, przestępstwa i „zbrodnie” skarbowe to na całym świecie zdarzenia powszednie. Jest jednak różnica między oszustwem dokonanym z premedytacją, a błędem popełnionym nieświadomie. Ten sam prezes NIK zaznaczył w tym samym dokumencie, że „istotną przyczyną częstych i długotrwałych sporów między organami podatkowymi a podatnikami były nieprecyzyjne i nieprzejrzyste przepisy prawa podatkowego”. Wskazał też na obniżenie jakości interpretacji prawa podatkowego przez aparat skarbowy i większą w związku z tym liczbę interpretacji wadliwych. Skutek jest taki, że rosną wypłacane przez urzędy skarbowe kwoty odsetek z tytułu uchylenia wadliwych decyzji. W 2012 r. wyniosły 121 mln zł, a w pierwszym półroczu 2013 r. już 162 mln zł i to mimo tego, że wyrwać coś fiskusowi w Polsce to szczyt ekwilibrystyki.

Prezesowi NIK nasunął się w związku z tym naturalny i nie odkrywczy niestety wniosek, że istnieje „potrzeba wypracowania jasnych, przejrzystych, spójnych i stabilnych przepisów prawa podatkowego zgodnego z prawem wspólnotowym”. Mnóstwo wskazuje na to, że prezes NIK pisze na Berdyczów. Po pierwsze, nie widać najmniejszych oznak zainteresowania podjęciem tego wiekopomnego trudu ze strony ministra finansów. W obiektywnym oglądzie nie budzi to nawet zdziwienia, bo ministrowie finansów w Polsce (i gdzie indziej także) dostarczają kanonicznej egzemplifikacji tzw. short-termismu, czyli lekceważenia interesu długofalowego obywateli, państwa i gospodarki i skupienia na doraźnych, zawsze przecież pilnych potrzebach budżetu. Po drugie, aparat skarbowy jest w Polsce głównie arogancki.

W kolejnym fragmencie wystąpienia pokontrolnego szefa NIK podkreślona jest wypowiedź dyrektora departamentu administracji podatkowej, który powiedział (sic), że „z dostępnych danych nie wynika, by zakończenie działalności gospodarczej przez jakikolwiek podmiot gospodarczy było spowodowane wyłącznie działaniami organów podatkowych i skarbowych”. Dyrektor departamentu polityki podatkowej pytany, dlaczego nie usuwa się z Biuletynu Informacji Publicznej nieprawidłowych interpretacji indywidualnych wydanych przez specjalistów ministerstwa finansów zauważył natomiast z godnością, że „ordynacja podatkowa nie zawiera przepisów zobowiązujących Ministra Finansów do wycofywania z BIP zmienionych (weryfikowanych) informacji. Zarządzenie nr 15 Ministra Finansów (z dnia 27 marca 2013 r.) nie zawiera regulacji dotyczących tej kwestii”. A więc – nie kazali na piśmie usuwać głupot mogących zaszkodzić podatnikowi, to nie usuwam i jestem w prawie.

Za czynione zło płacą grosze

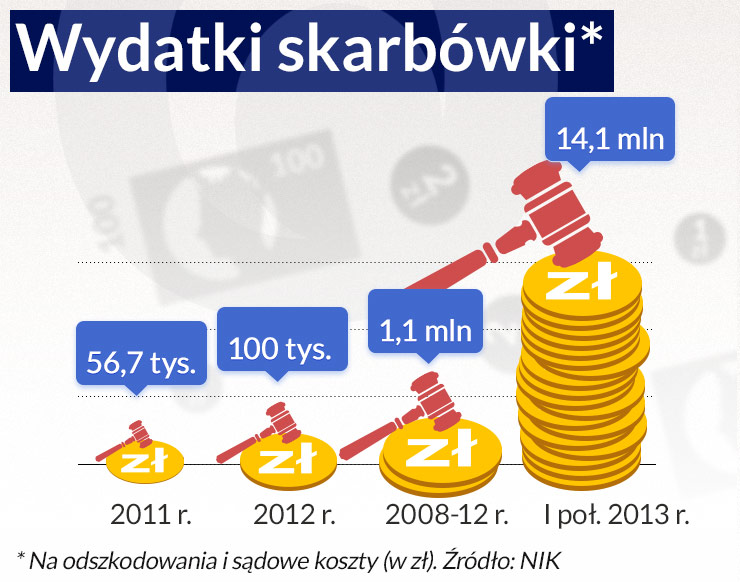

W latach 2008-2012 urzędy skarbowe wydały na odszkodowania i zwroty kosztów postępowania sądowego 1,1 mln zł. W samym 2012 r. wydatki z tego tytułu wyniosły 100 tysięcy złotych i były ponad dwukrotnie wyższe niż w 2011 r. (56,7 tys. zł). W I półroczu 2013 r. wypłacono 14,1 mln zł, tj. ponad 13-krotnie więcej niż w latach 2008-2012.

NIK pisze, że na wzrost kwoty wypłaconych odszkodowań i kosztów postępowania sądowego miała wpływ wypłata 13,7 mln zł dokonana w związku z wyrokiem Sądu Okręgowego w Katowicach z 25 października 2012 r., zasądzającym od Dyrektora Urzędu Kontroli Skarbowej w Katowicach i Dyrektora Izby Skarbowej w Katowicach odszkodowania z tytułu odpowiedzialności Skarbu Państwa za działanie organu władzy publicznej wobec spółki Ideon d. Centrozap.

Sąd Okręgowy zasądził łącznie z odsetkami ok. 50 mln zł, ale pozwany Skarb Państwa uznał tylko część, a w sprawie reszty szukał oparcia w Sądzie Najwyższym. Na początku stycznia 2014 r., w parę dni po podpisaniu wystąpienia pokontrolnego NIK, SN potwierdził poprzednie orzeczenia sądów, więc z punktu widzenia Skarbu Państwa statystyki ulegną wielkiemu pogorszeniu.

Jedno jest pewne. Czy to z powodów formalnych wynikających ze skamieliny prawnej pamiętającej czasy stalinizmu, czy to z powodu kunktatorstwa, czy też z zapamiętania sędziów w obronie interesów państwa instytucjonalnego i zapominania, że dzisiejsze państwo to przede wszystkim jego obywatele, osoby fizyczne i prawne stoją w sporze z organami skarbowymi na bardzo złej pozycji.

Zamiast bezsilnego rozłożenia rąk, zajrzyjmy na chwilę za północny Atlantyk. Na doroczne pytanie zadawane przez PwC prawie dwóm tysiącom prezesów korporacji z całego świata, czy ich rząd jest skuteczny w tworzeniu konkurencyjnego i efektywnego systemu podatkowego najgorzej wypadła administracja amerykańska, bo takiego zdania było zaledwie 3 proc. tamtejszych kapitanów gospodarki. W Europie Zachodniej przytaknęło 16 proc., a w naszej części kontynentu 17 proc. Gdzie zaś oceniają pod tym względem własny rząd najlepiej? W Kanadzie, gdzie odsetek przedsiębiorców zadowolonych z systemu podatkowego wynosi aż 42 proc. i nie jest to przypadek, a rezultat mądrego podejścia.

Kanadyjskie frukta

W 2007 r. rząd kanadyjski postanowił powołać rzecznika praw podatnika (Taxpayers’ Ombudsman), choć interes podatnika jest tam chroniony o niebo lepiej niż gdzie indziej w świecie. Podatnik ma np. do dyspozycji niezależny od władz Sąd Podatkowy (Tax Court of Canada). Co ciekawe, w razie przegranej, firma lub obywatel nie pokrywa kosztów poniesionych przez aparat skarbowy, a jedynie własne. Gdy wygra może się oczywiście domagać pokrycia swoich kosztów przez Canada Revenue Agency (CRA).

Kanada liczy ponad 35 mln mieszkańców więc niedużo mniej niż Polska. Tamtejszy rzecznik podatników działa jako ostatnia instancja i wkracza po wyczerpaniu przez uważającego się za pokrzywdzonego wszystkich innych możliwości zmiany decyzji fiskusa. Ile więc było próśb o pomoc i skarg w ostatnim roku? Mniej więcej tyle samo, co w latach poprzednich – ok. 1000, czyli jedna rocznie na ok. 35 tys. Kanadyjczyków. Proporcja tak niska, że niemal niewiarygodna, a jednak prawdziwa.

Kanadyjskiemu rzecznikowi można byłoby poświęcić studium przypadku liczące kilkadziesiąt stron. Wraz z ustanowieniem tego urzędu władze Kanady wprowadziły Kartę Praw Podatnika (Taxpayer Bill of Rights). Zajmuje jedną tylko stronę i liczy 16 zwięzłych postanowień. Pierwsze mówi, że masz prawo otrzymać pomoc i płacić nie więcej i nie mniej, niż stanowi prawo. Inne głosi, że jako osoba fizyczna masz prawo do niepłacenia spornego podatku dochodowego do czasu aż dokonana zostanie niezależna ocena tego sporu. Kanadyjczyk ma też prawo oczekiwać od Canadian Revenue Agency ostrzeżenia w stosownym czasie o kwestiach podatkowych mogących budzić wątpliwości. Pozostałe są równie treściwe i klarowne.

Rzecznik J. Paul Dubé podkreśla, że każdą skargę i każdą kwestię systemową ocenia przez pryzmat sprawiedliwości i nie odwołuje się w tym kontekście do litery prawa, czy interesów finansowych państwa. Dostrzega zatem m.in., że złe prawo można zmienić, a państwo jest w stanie poradzić sobie bez czynienia ludziom krzywdy.

Interwencje są szybkie, a wręcz błyskawiczne. Zasada jest taka, że biuro rzecznika odpowiada w ciągu dwóch dni roboczych, jakie działania podejmie w związku z wystąpieniem podatnika, a potem co 15 dni informuje, co dzieje się w sprawie (gdy sprawa jest b. pilna, procedura ulega przyspieszeniu). Na podstawie bieżących doświadczeń rzecznik formułuje rekomendacje przekazywane właściwemu ministrowi (Minister of National Revenue) i jego aparatowi (CRA). Rzecznik podkreśla, że wszyscy dotychczasowi ministrowie zgodzili się z jego wnioskami, które wdrażane są przez CRA.

Budżet Taxpayer’s Ombudsman wyniósł w ostatnim roku finansowym nieco ponad 2 mln dolarów kanadyjskich, więc przyzwoitość nie kosztuje zbyt wiele. Wydatki były przy tym mniejsze niż w roku poprzednim, więc pracy ma kanadyjski rzecznik coraz mniej. Więcej pisać o nim nie wolno, bo podrażnienie polskiego podatnika okazać się może śmiertelne, w tym oczywistym sensie, że trafi go szlag nagły na te kanadyjskie frukta.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.