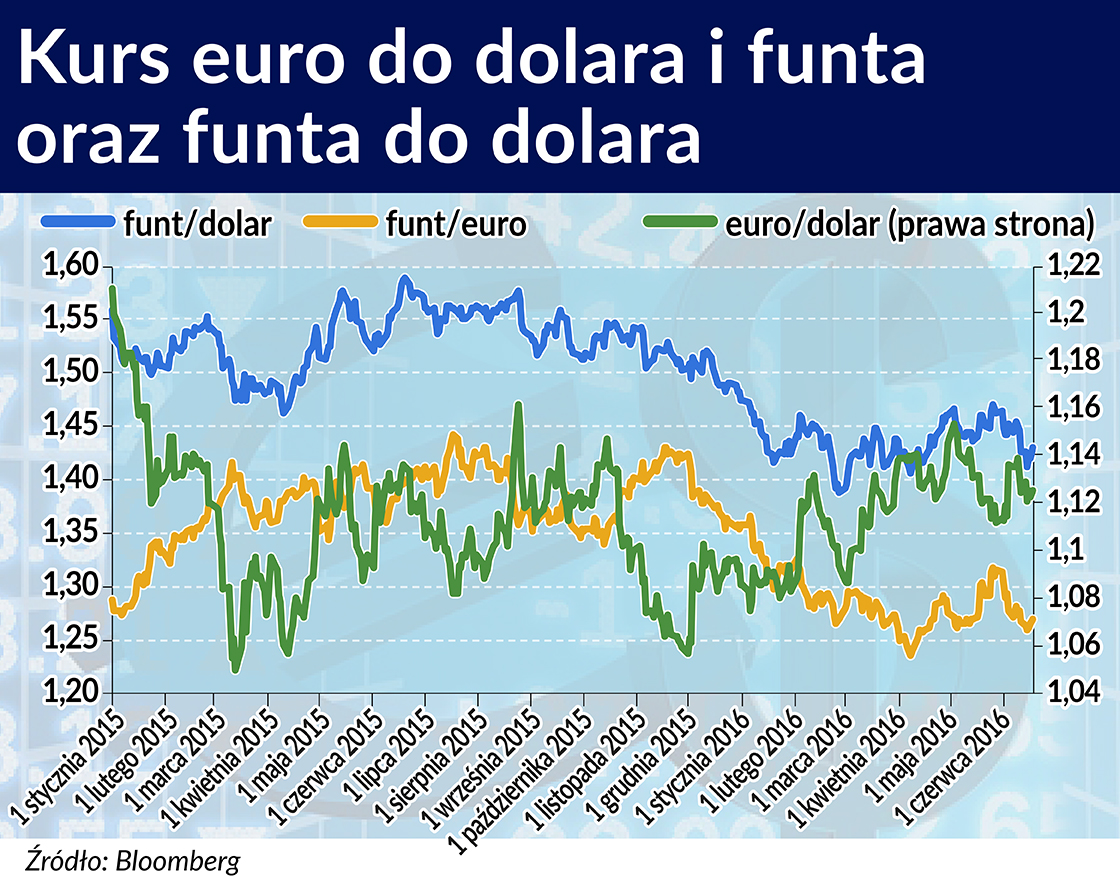

Ryzyko Brexitu niemal bez reszty skupiło zainteresowanie - nie tylko w przypadku analityków walutowych - na notowaniach brytyjskiego funta. W warunkach niepewności inwestorzy poszukują innych, bezpieczniejszych walut. Wszystko wskazuje na to, że walutą taką w coraz mniejszym stopniu jest euro.

Ostatni raport Europejskiego Banku Centralnego (EBC) na temat międzynarodowej roli euro potwierdził, że zastosowanie euro poza jego strefą maleje. Dzieje się tak za sprawą wielu czynników. W sferze realnej pojawiły się na horyzoncie nowe waluty (renminbi, ale nie tylko), w których banki centralne chętnie deponują swoje rezerwy. Nie bez znaczenie są też ujemne stopy procentowe, w zwłaszcza w sferze prywatnej.

Jest jeszcze jeden powód, dla którego zarówno sfera oficjalna jak i prywatna niezbyt chętnie patrzą w kierunku euro. Chodzi o brak zdolności ze strony euro bycia bezpieczną przystanią na czas szczególnie silnych perturbacji finansowych. Najlepiej świadczą o tym ostatnie dni. Lęk przed Brexitem w ogóle nie kreuje popytu na euro. Analizując to co może się stać po referendum Wielkiej Brytania, każe być bardzo sceptycznym wobec wartości waluty europejskiej. Ewentualnie „nie” ze strony Brytyjczyków dla obecności w Unii Europejskiej może mieć nawet gorsze konsekwencje dla euro niż dla samego funta.

Funt sobie poradzi, euro osłabi Hiszpania

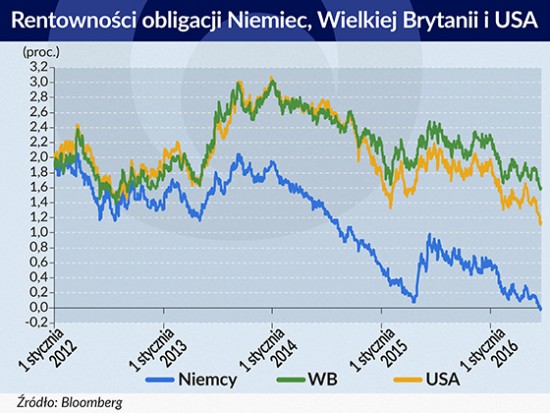

Niezależnie od tego jaki będzie wynik referendum, przyszłość funta wydaje się niezagrożona. Jego wartość może ucierpieć co najwyżej w krótkim okresie czasu. Na taki właśnie scenariusz wydaje się wskazywać zachowanie brytyjskich obligacji.

W przypadku euro można snuć dokładnie odwrotny scenariusz. O ile notowania euro pozostają i najprawdopodobniej nadal pozostaną stabilne, to nikt nie ma pewności co do przyszłości waluty europejskiej. W przypadku wyjścia Wielkiej Brytanii z UE mogą powstać rysy w konstrukcji euro, które w najgorszym przypadku mogą doprowadzić nawet do unicestwienia wspólnej waluty europejskiej.

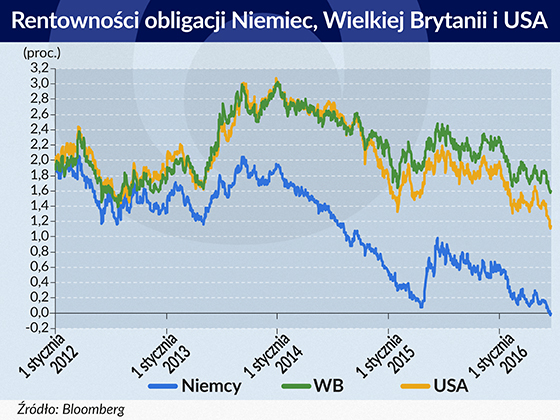

W świetle nachodzącego referendum, euro przypomina port w którym tylko jedno nabrzeże jest bezpieczne, a cała reszta albo jest za mała na przyjęcie statków, albo odstrasza swoją infrastrukturą. A przy nabrzeżu zatytułowanym Niemieckie obligacje jest coraz mniej miejsca. Wszyscy chcą tam zaokrętować. A do tego jeszcze dochodzi stojący już tam ogromny okręt o nazwie Skup obligacji przez EBC. A poza tym władze niemieckie ciągle myślą o skróceniu tego nabrzeża poprzez zmniejszanie podaży netto swoich obligacji. Nic więc dziwnego, że inwestorzy wolą omijać ten port.

Przyszłość euro nawet i bez Brexitu nie jawi się jednak kolorowo. Inwestorzy tak się zapatrzyli w dzień 23 czerwca, że wielu z nich zapomina o innym bardzo istotnym wydarzeniu, zaledwie trzy dni po Brexicie lub Bremainie. Chodzi o wybory parlamentarne w Hiszpanii. Hiszpania do niedawna uchodziła za prymusa wśród krajów strefy euro przechodzących przez bolesną kurację gospodarczą. Od drugiej połowy 2015 r. poprawa uległa jednak lekkiemu wyhamowaniu. W efekcie deficyt budżetowy uplasował się w 2015 r. powyżej 5 proc., przy oczekiwaniach Komisji Europejskiej ograniczenia go do najwyżej 4,2 proc. Co gorsze, kuracja zaaplikowana przez Trojkę (MFW, Komisja Europejska i EBC) nie spodobała się samym Hiszpanom, o czym świadczą wyniki wyborów parlamentarnych z grudnia 2015 r.

Rządząca partia Partido Popular (PP pod egidą premiera Mariano Rajoya) wybory te wygrała, ale nie zdobyła liczby głosów niezbędnych do dalszego rządzenia. Trzecia w tych wyborach partia Podemos (z charyzmatycznym liderem Pablo Iglesiasem), powstała na fali rosnącego niezadowolenia ciągle straszy hiszpański establishment. Sondaże hiszpańskiej opinii publicznej wskazują, że partia Podemos (występująca teraz w koalicji pod nazwą Unidos Podemos) otrzyma w najbliższą niedzielę jeszcze lepszy wynik niż w grudniu 2015 r i w efekcie stanie się drugą partią polityczną w kraju.

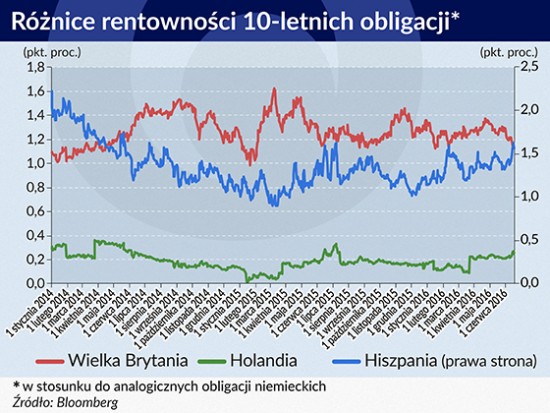

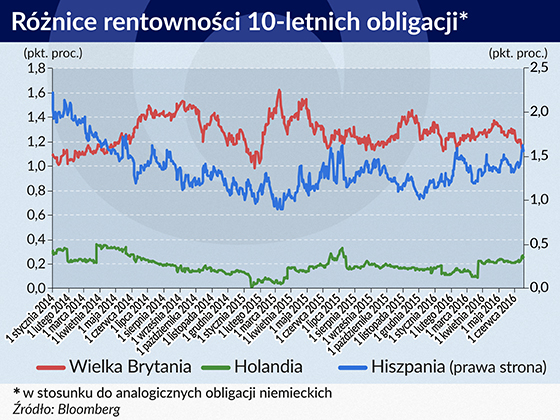

Taki scenariusz przedłuży jedynie obecny impas polityczny w kraju, gdyż ani PP ani socjalistyczna partia PSOE nie chcą nawet słyszeć o koalicji z Iglesiasem. Upływ czasu będzie jednak działać na korzyść Iglesiasa. Można przypuszczać, że notująca coraz gorsze wyniki PSOE może się w końcu złamać i zacząć rozmawiać z Iglesiasem. Scenariusz taki mógłby oznaczać skręt Hiszpanii na lewo. Nic w tej sytuacji dziwnego, że różnice w rentownościach między hiszpańskimi a niemieckimi obligacjami 10-letnimi osiągnęły najwyższy poziom od ponad dwóch lat.

Za Brytyjczykami mogą pójść inni

Nawet pozostanie Wielkiej Brytanii w Unii Europejskiej nie rozwiąże jednak problemu rosnącego rozczarowania obywateli UE polityką instytucji europejskich. Materializacja Brexitu niemal na pewno uruchomi reakcję łańcuchową w postaci oczekiwań innych krajów członkowskich. Decyzja o separacji Wielkiej Brytanii zachęci inne kraje członkowskie strefy euro i kraje ściśle z nią związane do testowania rozwiązań brytyjskich na własnym rodzimym gruncie.

Pierwszym krajem, który może chcieć podążać śladem Brytyjczyków może być Dania, a wśród krajów należących do strefy euro – Holandia. Gdyby tak się stało los strefy euro, a nawet Unii Europejskiej może wydawać się przesądzony. Nic więc dziwnego, że inwestorzy nie uważają euro za w pełni bezpieczną walutę, zwłaszcza w świetle coraz bardziej potęgujących się wątpliwości do polityki prowadzonej przez EBC.

O ocenach inwestorów świadczy wzrost różnic w rentownościach niemieckich obligacji i pozostałych krajów strefy euro. Nie ogranicza się on tylko do krajów peryferyjnych. W ostatnich dniach odnotowano stosunkowo silny wzrost różnicy w oprocentowaniu między niemieckimi a holenderskimi obligacjami. O ile jeszcze w marcu omawiana różnica wynosiła ok 10 punktów bazowych, tak teraz wzrosła do ok 27 punktów bazowych. Skąd taki duży przyrost?

Po pierwsze, Holandia już od dłuższego czasu wykazywała silne tendencje eurosceptyczne. Jeśli Brytyjczycy powiedzą „nie” Unii, to jest bardzo prawdopodobne, że Holendrzy zdecyduję się najszybciej ze wszystkich krajów UE na zorganizowanie podobnego referendum u siebie.

Po drugie, niezależnie od nastrojów politycznych w tym kraju, holenderska gospodarka odczuje skutki Brexitu bardziej niż pozostałe kraje UE. Rzecz w tym, że Holandię łączą bardzo silne więzy gospodarcze z Wielką Brytanią. Jeden z holenderskich think tanków The Netherlands Bureau for Economic Policy Analysis wyliczył, że ewentualny Brexit mógłby kosztować holenderską gospodarkę ok 1,2 proc. (ok. 10 miliardów euro) do 2030 r. Ucierpiałyby szczególnie takie branże przemysłu jak przemysł chemiczny, elektroniczny oraz przetwórczy. Stanowią one ok 12 proc. całego PKB. Omawiane sektory mogłyby odnotować spadek produkcji nawet i o pięć procent, zwłaszcza wówczas kiedy nie udałoby się stosunkowo szybko podpisać nowego porozumienia handlowego.

Niemcy kontra EBC

Nie milkną echa konfliktu między kredytobiorcami a ich wierzycielami w strefie euro. Za sprawą ostatnich posunięć EBC konflikt ten nabiera nawet na sile. Niemiecki Handelsblatt nie przebiera w słowach w określaniu polityki EBC. Jeszcze nie milkną echa ostatniej obniżki oprocentowania – zwraca uwagę niemiecki dziennik – a rynek wyczuwa już kolejną obniżkę stopy depozytowej. A wszystko za sprawą prowadzonego programu skupu obligacji.

Rzecz w tym, że program ten (a dokładniej skup tych obligacji) obwarowany jest wieloma ograniczeniami. EBC nie może np. skupywać obligacji, których rentowność jest niższa od stopy depozytowej. A w świetle ostatniego spadku rentowności pula wolnych od wszelkich ograniczeń, nadających się do slupu obligacji uległa dalszemu skurczeniu. Innymi słowy EBC może mieć problem z realizacją nakreślonego przez siebie samego programu. Jednym z rozwiązań może być kolejna obniżka stóp. Trudno dziwić się zatem inwestorom, którzy mają coraz większe opory w nabywaniu waluty europejskiej.

14 czerwca w godzinach porannych rentowność niemieckich obligacji dziesięcioletnich spadła poniżej zero procent. Innymi słowy, inwestorzy byli w tym momencie gotowi zapłacić niemieckiemu rządowi po to, aby ten przechował ich pieniądze. Wzrostu popytu na niemieckie obligacje nie można jednak traktować jako przejawu zaufania do polityki EBC czy euro. Wręcz przeciwnie. Rzecz w tym, że spadkowi rentowności niemiecki obligacji towarzyszy wzrost marż (czyli różnic) między rentownościami niemieckich obligacji i rentowności pozostałych obligacji państw strefy euro.

Inwestorzy kupują niemieckie obligacje nie ze względu na zaufanie do polityki Mario Draghiego. Kupują je w pośpiechu ze względu na zaufanie do rządu niemieckiego. Kupują tym bardziej, że dostępnych obligacji jest coraz mniej z powodu dokonywanego przez EBC ich skupu oraz oszczędnościowej polityki Wolfganga Schaeuble. Inwestorzy wierzą, że niezależnie od tego co się stanie z UE (czy samym euro) rząd niemiecki na pewno odda im pożyczone pieniądze.

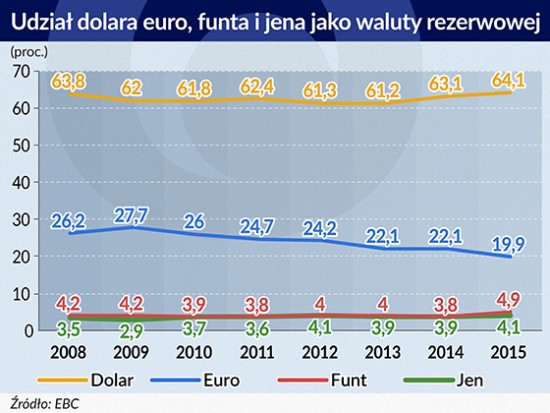

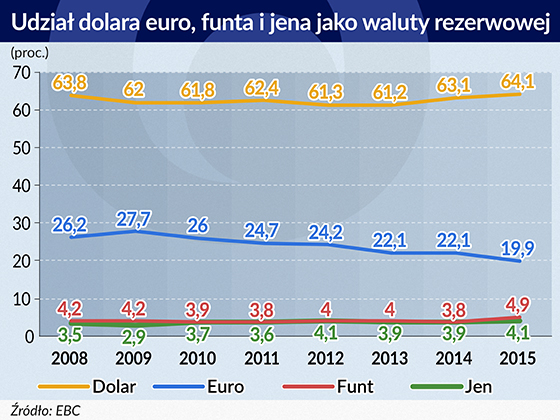

Nic więc dziwnego, że wynoszący jeszcze w 2009 r. prawie 28 proc. udział euro w światowych rezerwach walutowych spadł właśnie poniżej 20 proc. To poziom zbliżony do rekordowego stanu osiągnięto przez markę niemiecką w 1989 r (około 19 proc.). Jest jednak dobra wiadomość. W przeciwieństwie do Brytyjczyków czy innych krajów nordyckich, Niemcy na razie nie planują wyjścia z UE. Dla inwestorów jest to jednak zdecydowanie zbyt mało, aby móc zainteresować się euro.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.