Stabilność finansowa. Ambitne zadanie banku centralnego przy ograniczonych uprawnieniach

Kategoria: AnalizyNa liście priorytetów NBP na najbliższe lata nie może zabraknąć kwestii związanych ze stabilnością systemu finansowego.

Parlament uporał się z Ustawą o kredycie hipotecznym i nadzorze nad pośrednikami. Dokumentem zajmie się teraz prezydent. Jeśli zdecyduje się złożyć podpis na nowym prawie, to już za 3-4 miesiące czekają nas poważne zmiany w procesie ubiegania się o kredyt hipoteczny. Nie są to zmiany rewolucyjne, ale bez wątpienia wiele z nich powinno cieszyć przyszłych kredytobiorców. Prześledźmy ten proces i jego nowe elementy chronologicznie.

Pierwszym etapem ubiegania się o kredyt jest wizyta w banku. Przyjmijmy, że do tej instytucji wybieramy się, mając już upatrzone mieszkanie, wynegocjowane ostateczne warunki jego zakupu i dokumenty potwierdzające dochody. Już podczas pierwszej wizyty w banku otrzymamy formularze informacyjne precyzyjnie opisujące produkty. Co więcej, jeśli bank zaproponuje nam kredyt z niższą marżą, ale dodatkowym produktem (ubezpieczeniowym, kredytowym czy inwestycyjnym), to ma też obowiązek pokazać ofertę „czystego kredytu” bez dodatków. W takim wypadku przyszły kredytobiorca łatwo będzie mógł sprawdzić, czy skorzystanie na przykład z karty kredytowej faktycznie oznacza więcej kosztów czy daje korzyści.

Prawdziwym novum jest to, że już formularz informacyjny ma być wiążący, i to przez 14 dni. To znaczy, że jeśli ktoś w tym terminie zdecyduje się złożyć wniosek kredytowy, to ma otrzymać takie warunki, jakie wynikają z jego formularza. Co więcej, jeśli złoży wniosek kredytowy, to bank musi wydać decyzję w ciągu 21 dni. Może to oznaczać dla niektórych banków konieczność rozbudowania niewielkich obecnie działów analitycznych, aby nie blokowały się w okresach wzmożonego popytu ze strony kredytobiorców.

Dla kredytobiorcy jest to bardzo duży plus. Po pierwsze, łatwiej będzie uniknąć sytuacji, w której przeciąganie się procedur kredytowych prowadzi do przekroczenia daty podpisania ostatecznej umowy sprzedaży mieszkania i tym samym rodzi poważne ryzyko utraty zadatku. Ponadto taka decyzja kredytowa będzie ważna do 35 dni od dnia złożenia wniosku kredytowego. W efekcie jeśli wnioski kredytowe wysłane zostaną do kilku instytucji, to wszystkie decyzje powinny trafić do rąk potencjalnego kredytobiorcy w takim terminie, aby ten miał przynajmniej 14 dni na porównanie wszystkich ofert. To znowu ważna zmiana wobec stanu obecnego. Obecnie oczekiwanie na decyzje potrafi trwać tak długo, że zanim kredytobiorca otrzyma informację od ostatniego banku, to decyzja z pierwszej instytucji traci ważność.

Ciekawą zmianą może okazać się uzasadnienie odmowy udzielenia kredytu hipotecznego. Dowiemy się z niego o negatywnej historii kredytowej, na przykład nadmiernym zadłużeniu na karcie kredytowej, w formie limitu odnawialnego czy innych produktów. Po takiej informacji może się okazać, że pozbycie się obciążających naszą historię kredytową produktów (po uprzedniej spłacie zobowiązań) lub poprawa oceny wiarygodności kredytowej otworzą nam jednak drogę do kredytu mieszkaniowego.

Przy podpisaniu umowy kredytowej przyszły posiadacz hipoteki musi otrzymać formularz odstąpienia od umowy. Będzie miał dwa tygodnie na podjęcie takiej decyzji. Jeśli się na to zdecyduje, bank musi zwrócić prawie wszystkie pobrane opłaty i prowizje. Może zachować sobie tylko należność z tytułu odsetek za te kilka dni korzystania z kapitału oraz faktycznie poniesione koszty natury publicznej. Zastosowanie tego uprawnienia może się jednak okazać niemożliwe w sytuacji, gdy przeniesione zostało prawo do nieruchomości, a kredyt wypłacony.

W ustawie znalazło się też miejsce na przepis, zgodnie z którym kredyt w walucie nie jest dostępny dla osoby, która większość wynagrodzenia otrzymuje w złotych. Po dług będzie się można udać tylko do banku lub SKOK-u. Transparentność rynku wzrośnie także dzięki obowiązkowemu informowaniu klienta o prowizji, jaką od banku otrzymają pośrednicy finansowi za swoją usługę.

Kredytobiorcę czekają także zmiany po tym, gdy kredyt został już udzielony. Dziś znaleźć można oferty, gdzie górny limit prowizji pobieranej za wcześniejszą spłatę kredytu wynosi nawet 5 proc. spłacanej przed czasem kwoty lub opłata od wcześniejszej spłaty pobierana jest przez cały okres kredytowania. Ustawa ogranicza opłaty, które bank może naliczyć, do 3 proc. spłacanego wcześniej kredytu. Co więcej, prowizji tej nie można naliczać już po upływie trzech lat od zawarcia umowy kredytowej.

W nowym prawie utrzymał się też przepis kontestowany przez banki, w myśl którego w przypadku wcześniejszej spłaty kredytu banki zobowiązane są do zwrotu tej części kosztów, które przypadają na niewykorzystany okres zadłużenia. Można się więc spodziewać sporów na linii klient – bank o zwrot np. części prowizji za udzielenie kredytu.

Sporo miejsca w nowej ustawie poświęcono wciąż niemal nieobecnym na rynku kredytom o stałej stopie procentowej. I tak jeśli kredyt udzielony zostanie z niezmiennym oprocentowaniem, to już w umowie ma się znaleźć informacja, co stanie się po 5 czy 10 latach, przez które obowiązuje jednolite oprocentowanie. Muszą więc być znane mechanizmy określania nowego kosztu długu. Ustawodawca uregulował też kwestię opłaty przy wcześniejszej spłacie kredytu o stałych ratach. Bank będzie mógł zarządać od kredytobiorcy jedynie zwrotu faktycznych kosztów, co może oznaczać różnicę między stawką stałego oprocentowania i stawką WIBOR. Granica zostanie też najpewniej ustalona na okres nie dłuższy niż rok. Legislacja działa tu więc ex-ante.

Genialne dla kredytobiorców są też zapisy artykułów od 33 do 35. W ich myśl powstaje wystandaryzowany i wieloetapowy proces restrukturyzacji długu. I tak w przypadku opóźnienia w spłacie rat bank wezwie kredytobiorcę do uregulowania zobowiązań i da dłużnikowi na to minimum 14 dni. W tym czasie kredytobiorca może wnioskować o restrukturyzację. W jej wyniku może dojść na przykład do zawieszenia spłaty, zmiany rat czy wydłużenia okresu kredytowego (spadek raty).

Jeśli bank nie przystanie na warunki akceptowalne dla kredytobiorcy, ten drugi musi otrzymać uzasadnienie decyzji instytucji finansowej oraz możliwość sprzedaży nieruchomości, której zabezpieczeniem jest nieruchomość. Bank musi dać na sprzedaż przynajmniej pół roku i obligatoryjnie w przypadku sprzedaży musi zwolnić hipotekę. Jeśli pieniędzy ze sprzedaży nie starczy na spłatę długu, instytucja ma roszczenie o spłatę pozostałej kwoty. Ta spłata ma być jednak rozłożona na raty dostosowane do sytuacji kredytobiorcy.

Czemu jest to dobra zmiana? W obecnym stanie prawnym może dojść do sytuacji, w której w wyniku windykacji z nieruchomości odzyskiwana jest kwota odpowiadająca tylko połowie wartości nieruchomości. Jest to oczywiście przypadek skrajny, ale jeśli nieruchomość nie sprzeda się w pierwszej licytacji, może być wystawiona do sprzedaży za 2/3 wartości rynkowej, a z uzyskanej kwoty potrącone muszą być też koszty egzekucji komorniczej. Sprzedaż z „wolnej ręki” jest więc bez wątpienia rozwiązaniem znacznie bardziej korzystnym z punktu widzenia kredytobiorcy, który nie jest już w stanie spłacać swoich zobowiązań.

Banki zwracają jednak uwagę na ryzyko potencjalnych nadużyć. Chodzi o sytuację, w której kredytobiorca mający mieszkanie warte np. 500 tys. zł świadomie doprowadza do restrukturyzacji i w trakcie wspomnianych 6 miesięcy sprzedaje mieszkanie, zaniżając cenę transakcyjną do 200 tys. zł i pobierając np. drugie tyle w gotówce „pod stołem”. Trzeba mieć jednak świadomość, że w takim wypadku bank wciąż ma możliwość dochodzenia swoich praw na drodze sądowej, a co więcej taką transakcją może zainteresować się fiskus, ponieważ w jej wyniku zaniżony zostanie chociażby podatek PCC i PIT. Wtedy zarówno kupujący, jak i sprzedający narażeni są na konflikt z prawem i ryzyko postępowania karnego skarbowego. Wypadki takie – jeśli wystąpią – powinny być więc bardzo rzadkie.

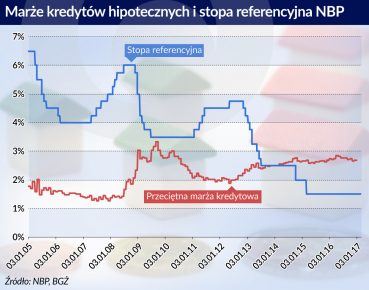

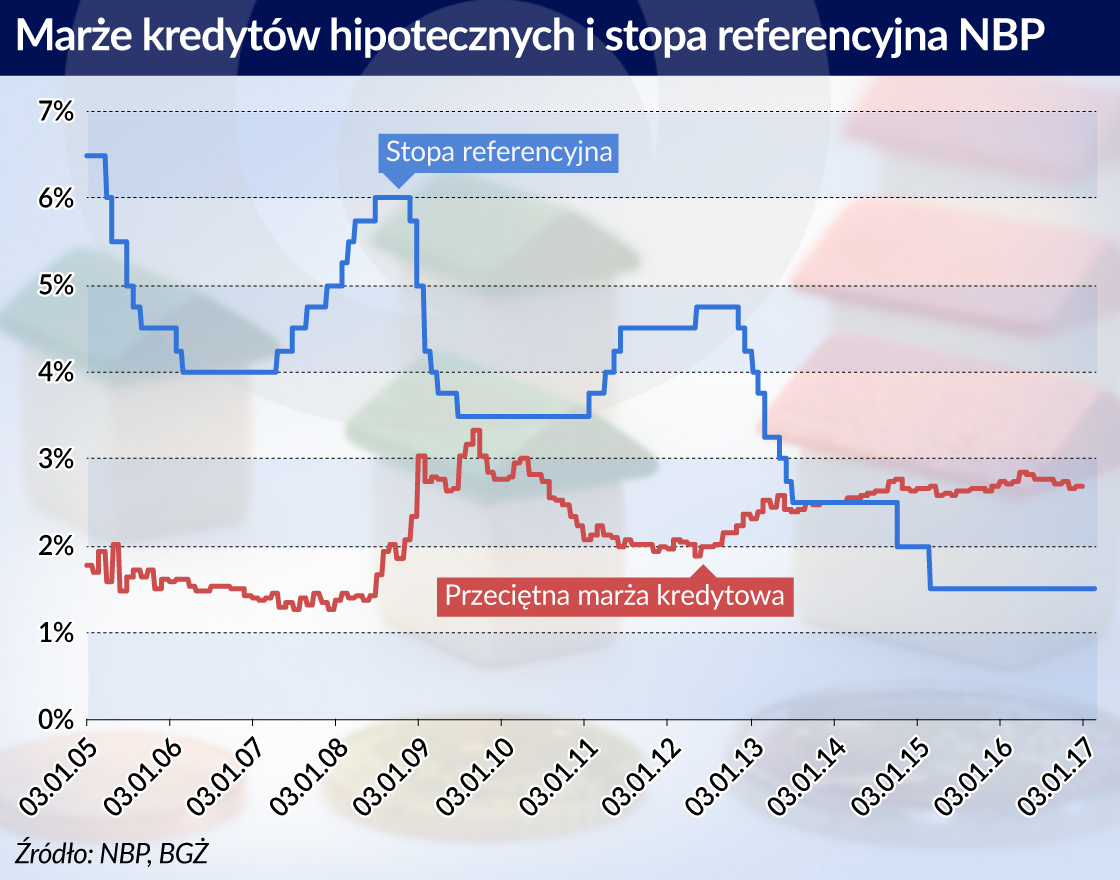

Niestety jak zawsze, gdy przed bankami stawiane są nowe wymagania i obowiązki, należy się spodziewać, że może to odbić się na cenie kredytu. Zarówno prowizje, jak i marże kredytowe mogą więc wzrosnąć. Nie mogą to jednak być wysokie wzrosty, a do tego już niebawem banki zmuszone zostaną do obniżania marż. Wszystko dlatego, że w 2018 roku Rada Polityki Pieniężnej może zacząć podnosić stopy procentowe. Tradycyjnie jest to okres uatrakcyjniania ofert bankowych, co ma zapobiec spadowi sprzedaży kredytów.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.