Iluzja niezależności polityki pieniężnej przy zmiennym kursie

Przykłady Chile, Kolumbii i Meksyku wskazują, że nawet przy płynnych kursach walut polityka pieniężna nie będzie w pełni niezależna.

CC by epSos de, infografika DG

Państwa umożliwiające swobodne przepływy kapitałowe mogą prowadzić niezależną politykę pieniężną, pod warunkiem, że dopuszczą płynne kursy walutowe – przyjmuje się w trylemacie dotyczącym kursu walutowego, przepływu kapitału oraz stóp procentowych. Przykłady Chile, Kolumbii i Meksyku wskazują, że nawet przy płynnych kursach walut polityka pieniężna nie będzie w pełni niezależna.

Analizą tego, jak zmiany stóp procentowych amerykańskiego banku centralnego wpływają na najważniejsze stopy procentowe w Chile, Kolumbii i Meksyku zajął się Sebastian Edwards, profesor ekonomii wykładającym ekonomię międzynarodową na Uniwersytecie Kalifornijskim w Los Angeles.

W swojej długiej i wybitnej karierze – pisze Edwards – Ronald I. McKinnon wyruszał na liczne krucjaty. Przypuszczalnie najlepiej znane jest to, że istotna była dla niego kwestia położenia kresu „represjom finansowym” i zliberalizowania sektora usług finansowych w państwach rozwijających się. W ostatnim ćwierćwieczu z kwestii politycznych najwięcej czasu zajmowała mu sprawa systemów kursów walutowych.

W sporządzonej niedawno analizie, którą przedstawiłem podczas konferencji zorganizowanej dla upamiętnienia Rona McKinnona, rozważam, czy zgodnie z tezą teorii tradycyjnej (czyli modelu Mundella i Fleminga) państwa stosujące płynny kurs walutowy mogły prowadzić rzeczywiście niezależną politykę pieniężną (Monetary Policy Independence under Flexible Exchange Rates: An Illusion?, analiza robocza NBER). Wywodzę, że w tej mierze, w której banki centralne biorą pod uwagę politykę innych banków centralnych, będzie dochodzić do „zarażenia” i nawet przy płynnych kursach walut polityka pieniężna nie będzie w pełni niezależna.

Wykorzystuję dane z trzech państw Ameryki Łacińskiej stosujących płynne kursy – Chile, Kolumbii i Meksyku – aby przeanalizować, w jakim stopniu zmiany polityki prowadzonej przez system Rezerwy Finansowej wpływają na najważniejsze stopy procentowe w tych krajach. Badam okres od stycznia 2000 r. do początku czerwca 2008 r. Nie biorę więc pod uwagę chaosu po bankructwie banku Lehman Brothers ani czasów polityki amerykańskiego banku centralnego przy zerowych stopach procentowych i luzowaniu ilościowym.

Analiza ta ma szczególne znaczenie, gdy piszę te słowa (na początku 2015 r.), ponieważ zakłada się, że w połowie albo pod koniec tego roku Rezerwa Federalna zacznie podwyższać strategiczne stopy procentowe. Najważniejsze pytanie w tej sytuacji dotyczy tego, jakie fakty historyczne dowodzą wpływu podwyżek amerykańskich stóp procentowych na strategiczne stopy procentowe w państwach Ameryki Łacińskiej i na rynki finansowe. Czy te państwa zdołają utrzymać niezależność polityki pieniężnej, gdy Fed zacznie zaostrzać własną, czy raczej pójdą w ślady amerykańskiego banku centralnego?

Niezależność zarażanie?

W państwie z wiarygodnym stałym kursem waluty i swobodą przepływów kapitałowych stopy procentowe (stosowane do miejscowej waluty) nie będą odbiegać od stóp procentowych obowiązujących w innych krajach. W takiej sytuacji zmiany światowych stóp procentowych spowodują takie same zmiany w miejscowej gospodarce. Właśnie w tym sensie nie może być niezależnej polityki pieniężnej przy (wiarygodnych) kursach walut powiązanych z innymi walutami. Lokalny bank centralny nie może wtedy wybrać własnej stopy procentowej.

Gdy jednak obowiązują płynne kursy, stopy procentowe obowiązujące w pewnym państwie mogą odejść od światowych. W takiej sytuacji kurs walutowy będzie „amortyzatorem”. Rudiger Dornbusch wykazał jednak w klasycznej analizie, że ten kurs na ogół będzie zbyt wysoki, a do tego będzie ulegał wielkim wahaniom (zob. R. Dornbusch, Expectations and exchange rate dynamics, „Journal of Political Economy” 84[6]/ 1976, s. 1161–1176).

Na marginesie – pełniona przez kurs walutowy funkcja amortyzatora nie ogranicza się do zaburzeń w dziedzinie pieniężnej. Z Eduardem Yeyatim (Flexible exchange rates as shock absorbers, „European Economic Review” 49[8]/2005, s. 2079–2105) wykazaliśmy, że państwa o elastyczniejszych kursach mogą lepiej znosić wstrząsy powstałe przez zmiany warunków wymiany międzynarodowej (terms of trade).

Gdy banki centralne chcą uniknąć „nadmiernych” wahań kursów walutowych, prawdopodobnie wezmą pod uwagę działania innych banków centralnych przy podejmowaniu decyzji o własnych strategicznych stopach procentowych. Z tego powodu jest możliwe, że reguła dotycząca polityki pieniężnej (tzn. reguła Taylora) będzie zawierać warunek ze strategicznymi stopami procentowymi innych banków centralnych. W analizie Monetary Policy Independence under Flexible Exchange Rates: An Illusion? omawiam tę sprawę szczegółowiej. Pozostaje do empirycznego rozstrzygnięcia, czy tak jest istotnie, czy banki centralne faktycznie zwykle „importują” politykę pieniężną innych banków centralnych.

Wstępny rzut oka na dane

Chile, Kolumbia i Meksyk to trzy państwa Ameryki Łacińskiej, co do których mamy do dyspozycji tygodniowe dane dotyczące interesujących nas zmiennych. Kraje te łączą ponadto trzy istotne cechy: w okresie objętym badaniami prowadziły politykę celu inflacyjnego, charakteryzowały się stosunkowo dużą mobilnością kapitału i miały niezależne banki centralne. Pod tym względem stanowią dość jednorodną grupę.

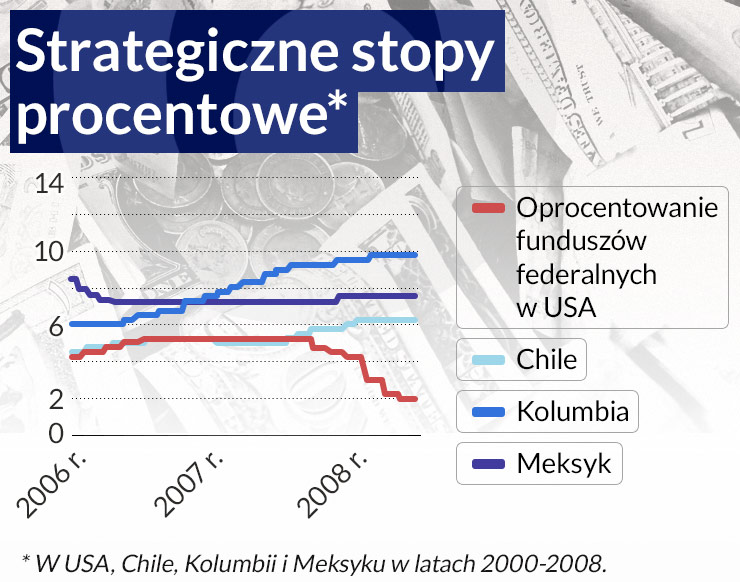

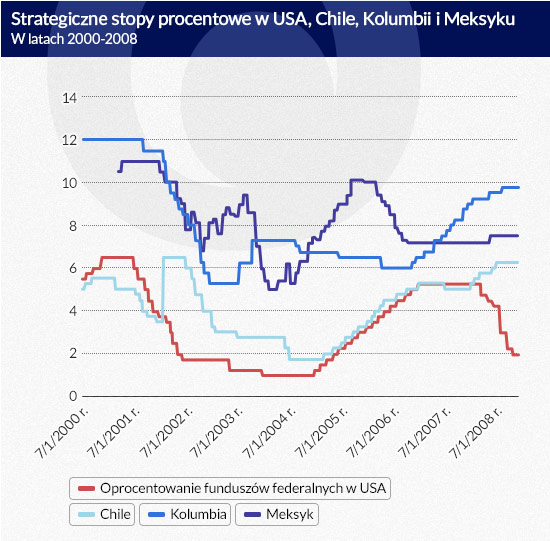

Wykres poniżej ukazuje strategiczne stopy procentowe banków centralnych tych trzech państw oraz stopy procentowej funduszy federalnych ustalanej przez amerykański system Rezerwy Federalnej. W okresie objętym badaniami oprocentowanie funduszy federalnych zmieniono 40 razy – dwudziestokrotnie tę stopę podniesiono i dwudziestokrotnie ją obniżono. Pobieżne spojrzenie na wykres prowadzi do wniosku, że było pewne powiązanie między stopą procentową funduszy federalnych a strategicznymi stopami procentowymi badanych państw Ameryki Łacińskiej. Szczególnie wyraźnie można to zaobserwować we wcześniejszej części okresu objętego badaniami. Ta zależność jednak zdecydowanie nie jest pełna.

Infografika: DG

Empiryczny model polityki pieniężnej z „zarażaniem”

We wspomnianej wyżej analizie Monetary Policy Independence under Flexible Exchange Rates: An Illusion? przedstawiam wyniki estymacji uzyskane za pomocą pewnych równań do wyznaczania strategicznych stóp procentowych dla Chile, Kolumbii i Meksyku. Równania te należą do modeli „korekty błędem” i umożliwiają estymacje dynamicznego efektu tych programów polityki pieniężnej w pewnym okresie. Umożliwiają też zbadanie, czy banki centralne tych państw istotnie podejmowały decyzje w wyniku zarażenia pewną polityką. Jeżeli w estymacji długookresowy współczynnik „przenoszenia” wynosi jeden, oznacza to zarażenie w stopniu pełnym; natomiast gdy ten współczynnik wynosi zero, polityka pieniężna jest niezależna.

W tej estymacji zmienną zależną jest zmiana strategicznej stopy procentowej w każdym z tych państw. Uwzględniłem następujące współzmienne: opóźnioną roczną stopę inflacji, opóźnioną oczekiwaną deprecjację oraz w pewnej mierze oczekiwane globalne presje inflacyjne, przy zastosowaniu opóźnienia o jeden okres. Można jednak twierdzić, że gdy uwzględni się oprocentowanie funduszy federalnych, współczynnik spreadu między obligacjami skarbowymi a obligacjami skarbowymi chronionymi przed inflacją (Treasury Inflation-Protected Securities, TIPS) powinien być zerowy, gdyż w oprocentowaniu funduszów federalnych już uwzględniono rynkowe przewidywania stopy inflacji w USA.

Do tego w pewnych regresjach uwzględniłem także wskaźnik premii za ryzyko kraju, za który przyjąłem opóźniony spread EMBI (obligacji emitowanych przez państwa rynków wschodzących) dla Ameryki Łacińskiej.

Wyniki są całkiem zadowalające – szczegóły w przywoływanej tu już analizie Monetary Policy Independence under Flexible Exchange Rates: An Illusion? Jest tak szczególnie z tego powodu, że często trudne okazują się estymacje równań stóp procentowych. Znaczenie większości współczynników jest na tradycyjnych poziomach i ma oczekiwany znak.

Najważniejsze ustalenia można ująć następująco:

Współczynnik oprocentowania funduszy federalnych zawsze ma znaczącą wielkość dodatnią, co świadczy o tym, że w okresie objętym badaniami faktycznie doszło do „zarażenia polityką pieniężną”, a więc amerykańskie strategiczne stopy procentowe wpłynęły na wysokość strategicznych stóp ustalanych przez banki centralne trzech państw Ameryki Łacińskiej ujętych w badanej grupie.

Skala długookresowego zarażenia polityką pieniężną jest dość duża. Estymacje punktowe dla długookresowego współczynnika „przenoszenia” mieszczą się w zakresie od 0,32 w przypadku Meksyku do 0,74 dla Kolumbii; jeśli chodzi o Chile, wynosi od 0,45 do 0,74. W żadnym z trzech badanych państw importowanie polityki pieniężnej nie było jednak pełne (zmiana amerykańskiej stopy nie powodowała takiej samej zmiany stopy w innym państwie).

Uzyskane wyniki świadczą również o tym, że presje inflacyjne – zarówno krajowe, jak i światowe – prowadzą do wyższych strategicznych stóp procentowych. To samo dotyczy oczekiwanej deprecjacji i wyższych premii za ryzyko kraju.

Jako rozszerzenie w pewnych regresjach dodałem zmianę eksportu najważniejszego towaru masowego produkowanego przez dane państwo jako przybliżenie faktycznej działalności. Wyniki odnoszące się do „zarażania polityką pieniężną” zostały utrzymane. Ponadto wykazuję, że gdy ceny towarów masowych wzrastają (w ujęciu łącznym), banki centralne na ogół decydują się na podwyżki stóp procentowych.

Dokonałem także estymacji regresji z innymi strukturami opóźnionymi oraz bez zastosowania żadnych opóźnień. Oprócz tego w pewnych estymacjach wykorzystałem zmienne instrumentalne, aby uwzględnić możliwą endogeniczność oczekiwanego tempa deprecjacji. Te estymacje ukazują, że podstawowe wyniki zostały utrzymane i są odporne na tę technikę estymacji.

Rodzi się istotne pytanie, czy stopień mobilności kapitału wpływa na to, w jakiej mierze przenoszą się stopy procentowe (w jakim stopniu są „importowane”). Aby rozważyć tę sprawę, do analizy regresywnej dodałem wskaźnik mobilności kapitału. Uzyskane wyniki potwierdzają ustalenia omówione wyżej; nie ma ponadto żadnych dowodów, że skala przeniesienia stóp procentowych zależy od stopnia mobilności kapitału.

Gdy piszę te słowa – na początku 2015 r. – zakłada się, że Rezerwa Federalna do końca roku podniesie stopy procentowe. Po raz pierwszy od 2006 r. wzrośnie oprocentowanie funduszy federalnych. Jak to zaostrzenie polityki pieniężnej wpłynie na rynki wschodzące?

W przywoływanej tu analizie Monetary Policy Independence under Flexible Exchange Rates: An Illusion? udzielam odpowiedzi (częściowej) na to pytanie, badając, w jakim stopniu polityka amerykańskiego banku centralnego wpływała na strategiczne stopy procentowe w trzech państwach Ameryki Łacińskiej z płynnymi kursami walutowymi, mianowicie w Chile, Kolumbii i Meksyku.

Podstawowe przewidywania prowadzą do wniosku, że zmiany amerykańskiej stopy procentowej są importowane średnio w 74 proc. w Kolumbii, w ponad 50 proc. w Chile i w 33 proc. w Meksyku. Oznacza to, że gdyby bank centralny USA podniósł stopy procentowe w sumie o 325 punktów bazowych (oprocentowanie funduszy federalnych wzrosłoby wtedy do 3,5 proc.), moglibyśmy przyjmować (przy innych czynnikach danych), że w Kolumbii strategiczna stopa procentowa wzrosłaby o 250 punktów bazowych, w Chile prawie o 175 punktów bazowych, a w Meksyku o ponad 100 punktów bazowych.

Omówione wyniki można tłumaczyć „obawą przed płynnością kursu”, czyli lękiem, że nagłe i znaczne zmiany wartości waluty mogą powodować poważne dyslokacje w gospodarce krajowej. Jedną z metod ograniczania tego ryzyka wahań kursów jest utrzymywanie stóp procentowych przez banki centralne w pewnych przedziałach wielkości. Klasyczną pracą poświęconą temu zagadnieniu jest analiza: G.A. Calvo, C.M. Reinhart, Fear of Floating, NBER nr 7993 z 2000 r.).

Wyniki omówione w tym materiale każą zakwestionować przekonanie, że przy płynnych kursach walutowych polityka pieniężna jest niezależna. Czy dochodzi do zarażenia polityką pieniężną w innych państwach, poza trójką objętą badaniami, pozostaje kwestią otwartą. Aby ją rozstrzygnąć, konieczne będą dodatkowe badania empiryczne.

Sebastian Edwards jest profesorem ekonomii wykładającym ekonomię międzynarodową na Uniwersytecie Kalifornijskim w Los Angeles.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj Tłumaczenie i publikacja za zgodą wydawcy

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.