Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (06–10.06.2022) – źródło: dignitynews.eu

Obraz gospodarki morskiej nie jest jednoznaczny. Łatwo wskazać na dynamiczny rozwój czterech głównych polskich portów morskich, na rentowne stocznie Pomorza Gdańskiego i dobrze prosperującą produkcję jachtów i łodzi motorowych. Jest też rodzynek – przemysł przetwórstwa ryb morskich i słodkowodnych. Plasuje się na 11 miejscu w globalnym eksporcie ryb, skorupiaków i mięczaków. Pomimo, że mamy szczątkową flotę dalekomorską (tylko dwa duże statki rybackie). Połowy na Bałtyku ok. 100 kutrami są natomiast od lat ściśle reglamentowane. Mamy też szczątkową flotę handlową, pod względem nośności plasujemy się na… 106 miejscu na świecie.

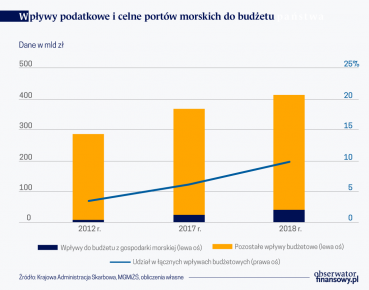

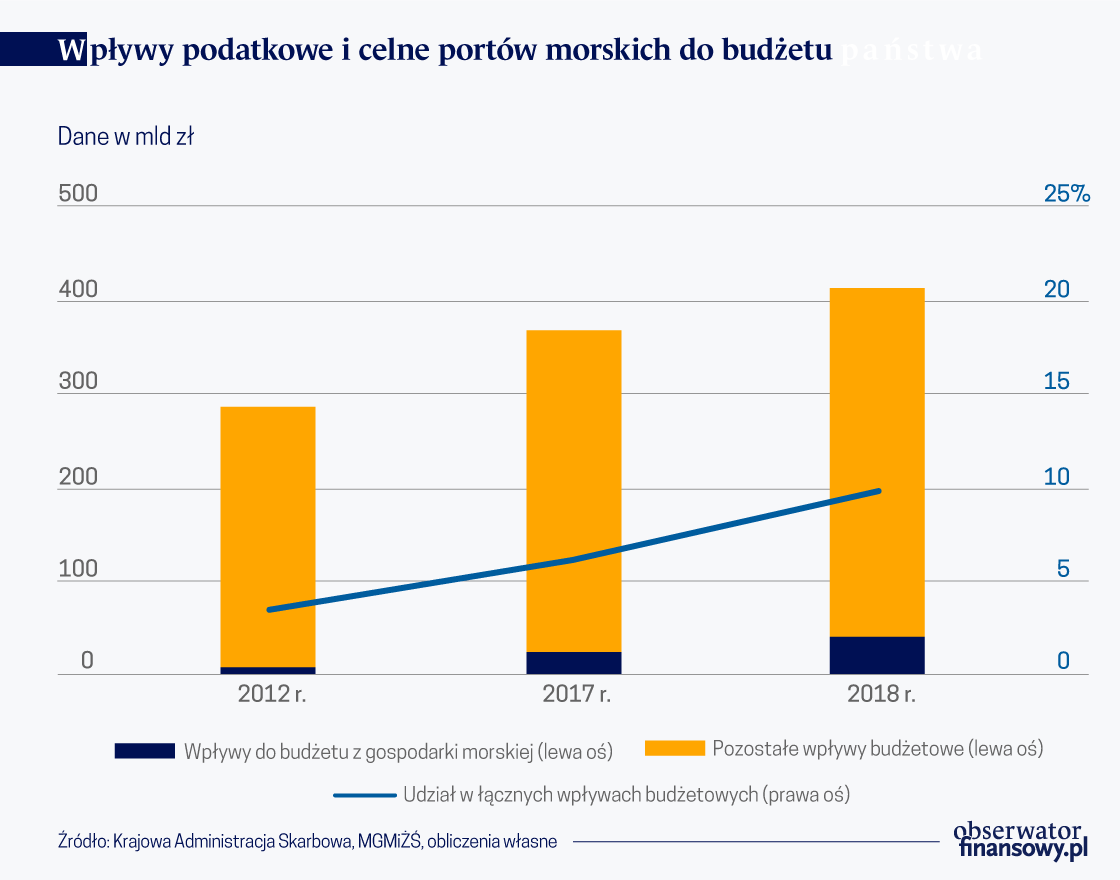

Jednak w 2018 roku tylko zarządy morskich portów w Polsce odprowadziły do budżetu państwa 40,6 mld zł z tytułu należnych podatków: VAT, akcyzy oraz ceł. To prawie 10 proc. łącznych wpływów w budżecie, w dodatku te wpływy mają coraz większe znaczenie.

Wolumen i wartość obsługiwanych przez porty ładunków ma proste przełożenie na odprowadzane podatki przez ich zarządy oraz działających tam prywatnych operatorów, w tym dzięki możliwości zatrzymania przez Polskę 25 proc. ceł, gdy towar jest po raz pierwszy odprawiany w kraju UE. To bardzo wymierny przykład jednego z „pożytków” z rozwoju gospodarki morskiej dla całego kraju, a nie tylko regionów nadbałtyckich.

Przychody podstawowych branż gospodarki morskiej, według danych GUS za 2018 r., przekraczały 42,2 mld zł (1,2 proc. krajowych), do tego dochodzi praca dla ponad 126 tys. osób. Jak podkreślają przedstawiciele biznesu morskiego, można tu zastosować mnożnik od 3 do 6, bowiem tyle osób i firm żyje pośrednio np. z działalności stoczniowej lub portów w „głębi” kraju. Dlaczego więc z polską gospodarką morską nie jest lepiej?

Praprzyczyną jest struktura polskiego handlu zagranicznego. Przecież blisko 90 proc. wymiany towarowej z zagranicą koncentruje się na krajach UE i Europy Wschodniej. Na tyle bliskich, że szybciej, choć drożej niż statkami, można tam dotrzeć transportem samochodowym, ewentualnie kolejowym. W wielu krajach proporcje transportu drogowego do morskiego są odwrotne. To wokół transportu morskiego pączkują floty handlowe, porty, stocznie, zaplecze magazynowe i przetwórcze, usługi spedycyjne, a na końcu transport lądowy z podobnymi ogniwami produkcyjno-usługowymi.

Blisko 90 proc. wymiany towarowej z zagranicą koncentruje się na krajach UE i Europy Wschodniej. Na tyle bliskich, że szybciej, choć drożej niż statkami, można tam dotrzeć transportem samochodowym.

Po drugie, główne branże gospodarki morskiej działają, jak mało które spoza niej, na silnie konkurencyjnych rynkach światowych, gdzie występują cyklicznie kryzysy. Potrzeba determinacji, kapitałów i konsekwencji w rozwoju, aby sprostać tym warunkom. Szczególnie, że niektóre kraje azjatyckie faulują, stosują jawne lub ukryte formy dotacji działalności – np. w przemyśle stoczniowym, czy w żegludze oceanicznej.

Po trzecie, wymienić należy sumę błędów w krajowej polityce morskiej. Przykładem była nie tylko niedozwolona – według prawa unijnego – dotacja publiczna dla największych niegdyś stoczni (Gdańskiej, Gdynia i Szczecińskiej Nowa), co stało się powodem konieczności jej zwrotu i bankructwa w 2009 r. Doniosły w skutkach był też brak nowoczesnych regulacji prawnych, szczególnie podatkowych i ubezpieczeń społecznych, adekwatnych do warunków, w jakich funkcjonuje międzynarodowa żegluga morska. Dlatego o ile w 1989 r. polscy armatorzy mieli 247 statków o nośności ponad 4 tys. dwt i wszystkie pływały pod polską banderą, to w 2018 r. (najnowsze dane GUS) – tylko 97 o pojemności 2,6 tys. dwt. Zaledwie 21 z nich pływa pod polską banderą, reszta – pod tzw. tanimi banderami.

Po czwarte, przegapiono nowe tendencje w żegludze, na czele z konteneryzacją transportu oraz popełniono wiele błędów na poziomie zarządzania spółkami, szczególnie PLO i PŻM. Skutek jest taki, że polskie statki – drobnicowce i masowce, bo nie mamy kontenerowców – transportują obce towary na trasach drugiej kategorii w systemie trampingu. Towary polskiego handlu zagranicznego zleca się obcym przewoźnikom, co niektórzy uważają za sytuację strategicznie niebezpieczną.

GUS nie wyodrębnia gospodarki morskiej jako działu, dane prezentuje natomiast dla dziewięciu rodzajów działalności (branż), według EKD (Europejska Klasyfikacja Działalności). Poza statystyką są np. przychody z turystyki morskiej (żegluga pasażerska, wizyty cruiserów w portach polskich, połączone ze zwiedzaniem wybrzeża przez pasażerów) oraz nadmorskiej i przybrzeżnej. Także np. z produkcji na rzecz poszukiwań złóż podmorskich i ich eksploatacji offshore oraz rozwijającej się energetyki morskiej (o ile producentami nie są stocznie). Z zestawienia GUS wynika, że w łącznych przychodach gospodarki morskiej dominują cztery rodzaje działalności: przetwarzanie ryb, przemysł stoczniowy, działalność portów morskich oraz transport morski i wspomagający go. Poniżej omawiam dwie pierwsze działalności.

Przemysł przetwórstwa rybnego, zatrudniający 18 tys. osób, ma najwyższy udział w strukturze przychodów gospodarki morskiej. Jego sprzedaż wyniosła w 2018 roku 13,6 mld zł. Doliczyć należy także sprzedaż hurtową i detaliczną ryb, o wartości blisko 2,4 mld zł. Branża ta stoi jednak wobec szeregu zagrożeń. Najbardziej długofalowym jest kurczenie się zasobów ryb. Według Organizacji Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO), aż 30 proc. światowych zasobów ryb jest przełowionych, a 60 proc. jest poławianych „na najwyższym możliwym poziomie”. Sytuacja ta dotyczy też malejących połowów ryb na Bałtyku, które są objęte reżimami unijnej wspólnej polityki rybactwa, zakładającej jego zrównoważony rozwój.

Problem zapewnienia surowca rozwiązywany jest w części przez hodowlę ryb w morskich farmach (akwakultura), co jednak jest droższe. Polska branża przetwórstwa rybnego opiera działalność w ponad 75 proc. na imporcie ryb morskich (dane Morskiego Instytut Rybackiego), głównie łososi hodowlanych z Norwegii oraz śledzi i makreli z Danii i Niemiec.

Według danych MGMiŻŚ, Polska w pełni wykorzystuje przyznane przez UE, jako podmiot wielostronnych negocjacji, kwoty połowów dalekomorskich, „poprzez połowy bądź wymianę kwot”. Samodzielnie poza Bałtykiem łowimy niewiele, bowiem mamy tylko dwa, wspomniane wyżej statki rybołówstwa dalekomorskiego. W 2018 r. własne połowy i wymiana kwot połowowych przekroczyły łącznie 49 tys. ton, tj. stanowiły 1/5 łącznej podaży ryb do przetwórstwa. Pomimo ograniczeń surowcowych, przemysł przetwórstwa rybnego w Polsce w latach 2002-2018 zwiększył przychody ze sprzedaży sześciokrotnie. To efekt wejścia Polski do UE, otworzenia się tamtejszych rynków zbytu, jak i możliwości skorzystania z sektorowych programów operacyjnych i możliwości pozyskiwania surowca.

Jednak w konsekwencji polska branża przetwórstwa rybnego opiera działalność na modelu przerobu surowcowego, czyli reeksporcie, wykorzystując niższe w porównaniu do krajów Europy Zachodniej koszty robocizny. Na tym oparł sukces Jerzy Małek, właściciel Morpol z Ustki, rozwijając przedsiębiorstwo o farmy łososi za granicą (w 2012 r. spółkę przejęła norweska grupa Marine Harvest). Podobna była strategia spółki Limito z Gdańska (przejął ją fundusz Avallon), Suempol z Bielska Podlaskiego, który rozpoczynał od przetwórstwa krewetek poławianych u wybrzeży Holandii i Belgii, by po uszlachetnieniu tam trafiały, czy Almar z Gdyni.

Dziś sprzedaż produktów za granicę ma ok. 70 proc. udziału w przychodach tej branży. Jednak wsad tańszej siły roboczej nie wystarcza, wobec wysokich kosztów materiałowo-surowcowych oraz finansowych, by był to wysoce rentowny przemysł i ewoluował technologicznie. Branża odczuwała już od połowy dekady problem braku pracowników oraz rosnących wynagrodzeń.

Z powodu mizernej krajowej floty handlowej i promowej, których armatorzy zamawiają najtaniej oferowane statki w Chinach, braku rybackiej floty dalekomorskiej oraz znikomych zleceń Marynarski Wojennej losy polskich stoczni od wielu już lat zależą od stoczni zachodnioeuropejskich, głównie w Niemczech, Francji i Norwegii. Polskie stocznie są ich podwykonawcami, a w mniejszym stopniu żyją z bezpośrednich zleceń armatorów.

Paradoksalnie, polskie stocznie produkcyjne w 2018 r. sprzedały statki mniejszej wartości (1,2 mld zł), niż stocznie produkujące jachty i łodzie motorowe (1,3 mld zł). Te ostatnie pracują głównie na zlecenia firm zachodnich, zbyt następuje poprzez sieci sprzedaży potentatów.W miarę niezależne są jedynie krajowe stocznie remontowe.

Tymczasem losy stoczni europejskich też są zmienne, a przyszłość zagrożona. Od połowy dekady na całym świecie przyspieszyły bankructwa, przejęcia i fuzje. Spośród blisko 1000 stoczni wodujących statki morskie w 2015 r., dziś zostało ok. 400.To stocznie chińskie, obok południowokoreańskich i japońskich, mają obecnie ponad 93 proc. w produkcji statków na świecie, w ujęciu tonażowym (dane UNCTAD). Oferują pełną paletę, od masowców i tankowców po kontenerowce, gazowce (przewożące LNG) i specjalistyczne jednostki dla potrzeb offshore.

Spośród blisko 1000 stoczni wodujących statki morskie w 2015 r., dziś zostało około 400. Głównie w Chinach, Korei Południowej i Japonii.

Europejskie stocznie jeszcze bronią się na dwóch polach. Dominują w produkcji skomplikowanych, hi-tech statków pasażerskich (cruiserów) i dużych promów. Ponadto wraz z kooperantami mają największy udział na świecie w produkcji szeregu podzespołów (silniki, urządzenia nawigacyjne, wyposażenie wnętrz, itd.).

To dlatego Sea Europe, organizacja pracodawców z branży stoczniowej z siedzibą w Brukseli szacuje, że w 2018 r. zagregowana wartość ich produkcji europejskiej sięgała 115 mld euro, co stanowiło ok. 40 proc. wartości światowej produkcji stoczniowej. Zdecydowanie większej, niż udział stoczni europejskich liczony w: CGT, liczbie zbudowanych statków lub ich pojemności.

Wartość produkcji sprzedanej całego polskiego przemysłu stoczniowego (wraz z sektorem usług i produkcją kooperantów) przekracza w Polsce 10 mld zł (dane Związku Pracodawców Forum Okrętowe, które podziela MGMiŻŚ). Ma on zatem ok. 1,1 proc. udział w globalnej produkcji krajowej. Spory, ale mniejszy, niż 30 lat temu.

Po upadku trzech wielkich stoczni w 2009 r., w Trójmieście odtworzono na ogół produkcję stoczniową i usług remontowych, zakłady te zatrudniają nawet więcej osób, niż w pierwszej dekadzie. W Szczecinie – nadal trwają próby, z pomocą publiczną, ożywienia produkcji, w tym poprzez program Batory (budowa promów dla polskich armatorów), od dwóch lat nie wykazujący postępu.

Liderem polskiego przemysłu stoczniowego jest prywatna grupa kapitałowa Remontowa Holding. Nazwa myli, bo usługi remontowe (przez lata także polska specjalność) stanowią tylko jeden filar jej działalności, obok budowy nowych statków i przebudowy użytkowanych. Dywersyfikacja łagodzi spadki popytu na którymś z trzech rynków. Należąca do Holdingu stocznia Remontowa Shipbuilding jako jedyna w Polsce produkuje średniej wielkości jednostki morskie, w pełni skończone, w dodatku oparte o własną myśl i koncepcje techniczne. Kilka mniejszych stoczni produkcyjnych, jak Gryfia, Nauta, czy Safe, buduje małe statki, np. rybackie, lodołamacze, itp. Ogólnie – niemal wszystkie prywatne stocznie w Polsce sobie radzą, natomiast państwowe nadal ponoszą straty i muszą rozglądać się za dokapitalizowaniem przez właściciela.

Koronowirus może zatrząść polską branżą stoczniową. Pandemia zastopowała biznes żeglugi wycieczkowej, armatorzy nie zamawiają nowych cruiserów i wydłużają terminy odbioru. Polskie stocznie – podwykonawcy zachodnich – mogą odczuć finansowe problemy z płatnościami za wykonane prace (np. stocznia we Flensburgu już ogłosiła upadłość). Obronną ręką ma szansę wyjść Remontowa Holding, o zróżnicowanym portfelu. Jednak jak mówił niedawno prasie lokalnej prezes Piotr Soyka, w związku z załamaniem się perspektyw współpracy ze stoczniami zachodnimi, branża kooperacyjna musi się inaczej zorganizować, szans szukać na miejscu, w kraju, wzmacniając więzi kooperacyjne.

Eksperci od dawna wskazują, że polskie stocznie mogłyby poderwać zamówienia Marynarki Wojennej. Problemy są dwa. Nie ma ku temu potencjału (poza Remontową Holding) i nie ma najnowocześniejszej technologii dla armii. Próby zamówienia np. okrętów podwodnych w stoczniach zachodnich, z dużym offsetem krajowym, nadal pozostają w sferze projektów.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.