Jubileuszowy tydzień bankowości centralnej w kraju i na świecie

Wtym tygodniu obchodzimy dwie rocznice: dwudziestą rocznicę zainicjowania niekonwencjonalnej polityki monetarnej przez Bank Japonii oraz pierwszą rocznicę uruchomienia luzowania ilościowego przez NBP.

Rodzi się oczywiste pytanie, czy obie rocznice mają coś wspólnego ze sobą? Paradoksalnie tak. Chociaż luzowanie ilościowe zostało zaprojektowane z myślą o walce z deflacją, jego analiza wskazuje na dużo większą skuteczność we wspieraniu wzrostu gospodarczego niż w walce z zagrożeniem deflacyjnym. O tej specyfice mógł się przekonać pionier luzowania ilościowego, jakim był Bank Japonii. Tak jak pisze Kenneth Kuttner w swoich licznych opracowaniach, w trakcie pierwszego luzowania ilościowego z lat 2001–2006, Bankowi Japonii udało się osiągnąć przyzwoity wzrost gospodarczy. Znacznie gorzej było już z inflacją, która mimo wysiłków banku centralnego nadal oscylowała wokół poziomu 0 proc. A działo się tak mimo niespotykanego wówczas przyrostu cen ropy naftowej oraz innych surowców na światowych rynkach.

Prawa autorskie do koncepcji luzowania ilościowego należą się też Benowi Bernanke, który jeszcze jako przedstawiciel świata naukowego podróżował do Tokio pod koniec XX w. i zachęcał bardzo ostrożnych Japończyków do podjęcia nieco odważniejszych kroków w zakresie polityki pieniężnej. Dopiero jednak Wielki Kryzys Finansowy z 2008 r. spowodował, że Bernanke mógł zaaplikować proponowane przez siebie koncepcje swojej rodzimej gospodarce. W ślad za Rezerwą Federalną poszedł w marcu 2009 r. Bank Anglii. W kwietniu 2013 r. luzowanie ilościowe – na nieporównywalnie większą skalę niż w trakcie pierwszej edycji – zostało wznowione w Japonii, a od 2015 r. rządowe papiery zaczęły skupować banki centralne Eurosystemu oraz Szwecji.

Początkowo luzowaniu ilościowemu w wielu krajach towarzyszyła niepewność, częściowo kreowana przez komentarze medialne, co skutkowało tym, że luzowanie ilościowe zaczęto (do dzisiaj nie wiedzieć czemu) utożsamiać z dodrukiem pieniądza. Dodatkowo w 2009 r. krążyły ilustracje przedstawiające Bena Bernanke, jedzącego hamburgera. Na rysunku Bernanke chce dodać trochę keczupu do swojego burgera. Otwiera butelkę, ale keczup nie leje się, więc Bernanke uderza kilkakrotnie w spód butelki. Nic to nie daje. W końcu w akcie rozpaczy Bernanke postanawia uderzyć jeszcze raz i ku jego zdziwieniu oraz przerażeniu na hamburgera wylewa się niemal cała zawartość butelki. Choć silny wzrost agregatów monetarnych na świecie po marcu 2020 r. nie wyklucza jeszcze materializacji opisywanej kreskówki, to jednak jak na razie luzowanie monetarne – wbrew obawom – inflacji nie wywołało. Sam Bernanke mówi o luzowaniu ilościowym jako o rozwiązaniu, które co prawda nie sprawdza się w teorii, ale za to sprawdza się w praktyce. Jest to o tyle ważne, że luzowanie ilościowe stało się główną bronią wielu banku centralnych w dobie jednego z największych wyzwań, z jakimi musiała i nadal musi zmagać się ludzkość.

Pandemia COVID-19 jest ogromną tragedią dla całej planety i niemal żaden bank centralny nie może wobec niej pozostać obojętny. Od momentu zainicjowania interwencjonizmu, głównym celem kryjącym się za działaniem władz gospodarczych było stymulowanie produkcji. COVID-19 zmienił ten stan, a władze po raz pierwszy – w imię ratowania ludzi przed pandemią (czyli szeroko rozumianego celu wyższego) – zostały zmuszone w wielu przypadkach do zachęcania ludzi, żeby zaniechali wykonywania zajęć zawodowych. Skutki takich działań daleko wykraczają poza spadek PKB i związany z nim wzrost bezrobocia.

Z punktu widzenia polityki pieniężnej, pandemia zastała NBP w bardzo trudnym – z gospodarczego punktu widzenia – momencie. Stopa inflacji była powyżej ustalonego celu inflacyjnego i choć wiele analiz wskazywało na przejściowy charakter presji inflacyjnej, to na pewno stan polskiej gospodarki nie uzasadniał w żaden sposób konieczności odwoływania się do niekonwencjonalnej polityki monetarnej. Ówczesną sytuację można było określić mianem tradycyjnego podejścia wait and see. Zresztą bank centralny powinien bardziej przywiązywać wagę do prognoz inflacji niż jej samego odczytu. Za przestrogę może służyć przykład EBC z lipca 2008 r. (a więc w przededniu kryzysu), EBC pod wpływem wysokiego odczytu inflacji zdecydował się na podniesienie stóp procentowych. Tylko po to, aby niespełna trzy miesiące później przejść do drastycznych obniżek oprocentowania. Wracając do naszego kraju, na przełomie 2019 r. i 2020 r. na rynku nie brakowało opinii, że obecna RPP przejdzie do historii jako ta Rada, która ani razu nie musiała zmieniać obowiązujących w Polsce stóp procentowych, co raczej potwierdza tymczasowy charakter ówczesnej presji inflacyjnej.

Wybuch pandemii w marcu ubiegłego roku spowodował, że NBP nie mógł dłużej ani patrzeć, ani tym bardziej czekać. NBP musiał działać i to szybko, czy wręcz błyskawicznie. Rzecz w tym, że pierwsze doniesienia na temat szerzącej się pandemii nie tylko kazały myśleć o sferze realnej. Otóż pandemia zaczęła także paraliżować rynki finansowe. Nagle oprocentowanie krótkoterminowych papierów stało się wyższe od rentowności obligacji z długiego końca. Zawieranie transakcji na rynku stawało się coraz trudniejsze. Wizja nawarstwiających się bankructw oraz wysysającej płynności zmuszała bank centralny do działań nadzwyczajnych. Tak jak ujął to jeden z obserwatorów, kiedy maszynista nagle widzi nadjeżdżający z naprzeciwka pociąg, to nie myśli o tym – co w normalnych okolicznościach jest priorytetem – czyli o dojechaniu do celu na czas. Myśli jedynie o tym, aby udało mu się wyhamować prowadzony przez niego skład, zupełnie nie bacząc na skutki uboczne awaryjnego hamowania.

Warto zwrócić uwagę na to, że NBP nie pierwszy raz znalazł się w analogicznej do opisanej powyżej sytuacji. Uwarunkowania z marca 2020 r. przypominają okoliczności z września 1998 r. Był to debiut i prawdziwy chrzest bojowy urzędującej RPP pierwszej kadencji (1998-2004), który upłynął po znakiem kryzysu rosyjskiego. Jednym z najważniejszych parametrów ówczesnej polityki pieniężnej był kurs walutowy. Bliskie sąsiedztwo z Rosją naraziło złotego na duże straty. Mogłoby się wydawać, że podniesienie oprocentowania powinno uspokoić notowania polskiej waluty. Pierwsza RPP wykazała się jednak dalekowzrocznością i zamiast koncentrować się na krótkoterminowych wahaniach złotego, kierowała się przede wszystkim skutkami omawianego kryzysu na polską gospodarkę. W efekcie doszło do poluzowania polityki pieniężnej, a bank centralny zyskał uznanie obserwatorów międzynarodowych za umiejętność zachowania przysłowiowej zimnej krwi.

W warunkach niepewności oraz napływających informacji dotyczących potencjalnego wpływu pandemii na aktywność gospodarczą, RPP podjęła szereg działań. Na trzech posiedzeniach między 17 marca a 28 maja 2020 r. RPP trzykrotnie obniżyła stopę referencyjną NBP, łącznie o 1,4 pkt proc., do poziomu 0,10 proc. W omawianym okresie RPP obniżyła stopę rezerwy obowiązkowej. W obliczu sprowadzenia oprocentowania niemal do 0 proc. NBP uruchomił skup skarbowych papierów wartościowych (SPW) i dłużnych papierów wartościowych gwarantowanych przez Skarb Państwa na rynku wtórnym. Co istotne, w ramach prowadzonych operacji skupu przez NBP nie określono ex ante skali programu, umożliwiając pozostanie elastycznym na uwarunkowania rynkowe. Takie działania bardzo uspokoiły rynki.

Z kolei pod koniec ubiegłego roku zdecydowano się na pierwsze od czerwca 2013 r. interwencje walutowe. W tym samym czasie szereg innych krajów podjęło różnego rodzaju działania mające na celu osłabienie waluty krajowej. Można odwołać się do doświadczeń Izraela, Szwecji, Chile czy nawet Australii.

Trudno jest oceniać działania NBP, a zwłaszcza oddziaływanie programu skupu papierów wartościowych przed ich zakończeniem. Dlatego prezentowane tutaj wnioski powinny być traktowane z dużą dozą ostrożności. O ile ocena działań NBP przez pryzmat wpływu na sferę realną gospodarki pozostaje poza zainteresowaniem niniejszego tekstu, także z powodu prawdopodobnego dotychczasowego braku materializacji pełnego efektu, o tyle możemy skupić się na skutkach ocenianych przez pryzmat sumy bilansowej banku centralnego (jako konsekwencjach bezpośrednich), jak i agregatów monetarnych.

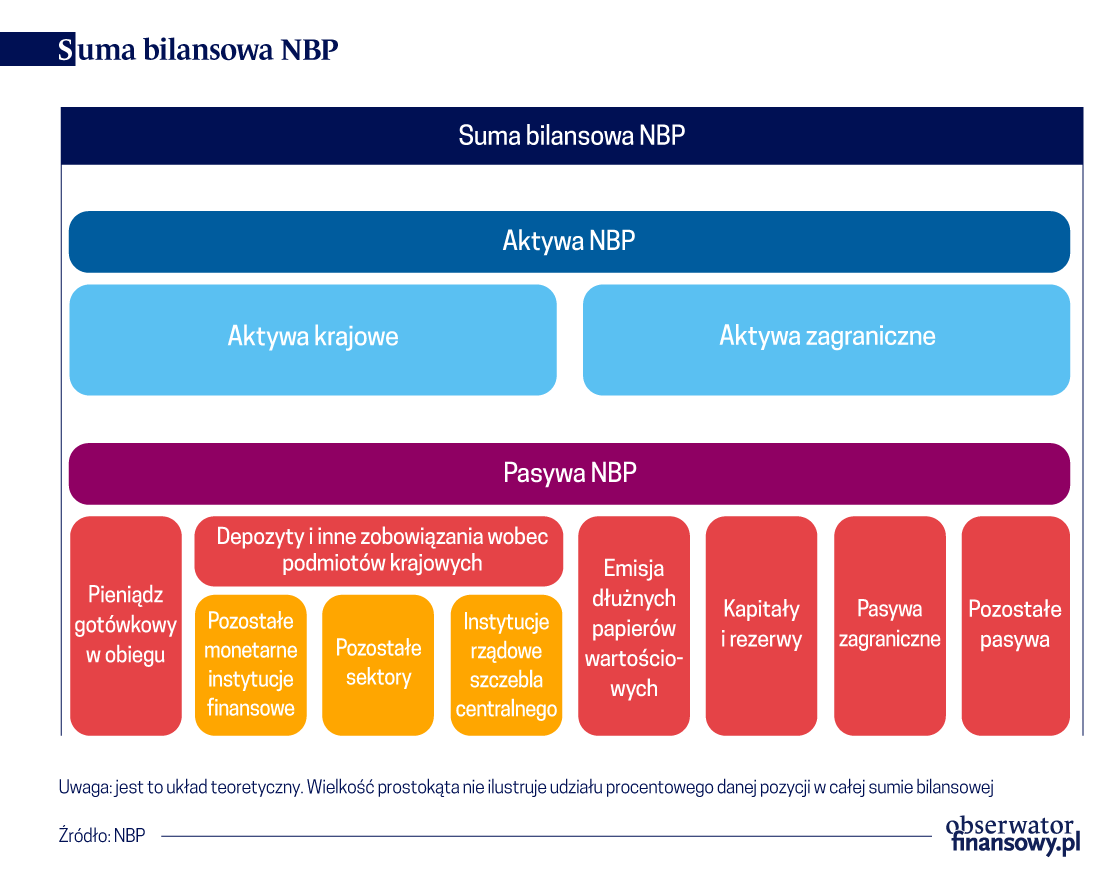

Suma bilansowa NBP od momentu zainicjowania luzowania ilościowego wzrosła o około 37 proc. z nieco ponad 527 mld złotych na koniec lutego 2020 r. do niespełna 724 mld złotych w styczniu 2021 r. W ujęciu do PKB suma bilansowa na koniec 2020 r. wyniosła ok 30,8 proc. PKB. Rok wcześniej ten sam wskaźnik wyniósł 22,2 proc. PKB. Przeprowadzane przez NBP operacje miały wpływ na strukturę aktywów. Początkowo, ich głównych komponentem były rezerwy walutowe, których udział w sumie bilansowej NBP w porywach wynosił ponad 99 proc. Na koniec ubiegłego roku udział aktywów zagranicznych spadł jednak poniżej 84 proc. Tym samym udział skupowanych w ramach luzowania ilościowego papierów (w skład których wchodzą obligacje SP, oraz papiery wyemitowane przez BGK oraz PFR) wyniósł ponad 16 proc. sumy bilansowej NBP. Z kolei udział tych samych papierów w relacji do PKB wyniósł ok. 5 proc. Tym samym zmieniły się czynniki kreacji pieniądza w naszym kraju. Do początku marca 2020 r. były nimi środki unijne (wymieniane przez bank na walutę krajową, co w efekcie prowadziło do wzrostu rezerw walutowych naszego kraju). Zainicjowany w marcu zakup papierów wartościowych przyczynił się do powstania układu, gdzie wspomaganie gospodarki stało się nowym czynnikiem kreacji pieniądza.

Analiza pasywów NBP każe zwrócić uwagę na kilka czynników. Między innymi wzrost emisji dłużnych papierów wartościowych (będących pochodną zwiększonych OOR), wzrost depozytów w banku centralnym, zwłaszcza ze strony instytucji rządowych szczebla centralnego. Najwięcej uwagi przyciąga jednak wzrost wartości gotówki, który jest jedynie pośrednio związany z luzowaniem ilościowym.

O ile na początku 2020 r. stan gotówki wynosił ok 230 mld zł, o tyle na koniec 2020 r. wzrósł on do ponad 320 mld zł. Wzrost gotówki odnotowano także w wielu innych krajach, jednak dynamika przyrostu była tam mniejsza. Już teraz jednak można powiedzieć, że wzrost gotówki w obiegu złagodził i tak silny przyrost wolumenu operacji otwartego rynku. Chcąc utrzymać stawkę POLONIA blisko stawki referencyjnej, NBP musi ściągnąć z systemu środki, którymi wcześniej – w ramach luzowania ilościowego – zasilił ten sam system. O ile przed pandemią wolumen tych operacji wynosił około 80 mld – 90 mld zł, o tyle po pandemii sięgał on wielkości 180 mld zł. O ile popyt na gotówkę może kształtować wolumen OOR, o tyle wpływ gotówki na podaż pieniądza (mierzoną agregatem M3) nie istnieje. Owszem, M3 rośnie bardzo szybko, ale dynamika jego przyrostu jest de facto mniejsza od tej zaobserwowanej w tym samym czasie w strefie euro. Temu czynnikowi należy się przyjrzeć.

O ile na dwanaście miesięcy przed kryzysem pandemicznym, dynamika przyrostu M3 w naszym kraju kształtowała się w przedziale od 9 do 10 proc., o tyle po wybuchu pandemii omawiany wskaźnik wzrósł do nieco ponad 16 proc. Z kolei w strefie euro omawiane wskaźnik wynosiły i wynoszą odpowiednio ok. 5 proc. i 12 proc. Tak więc skala przyrostu w strefie euro była zdecydowanie wyższa niż u nas. Większość krajowych obserwatorów zwraca jednak uwagę na silny przyrost gotówki, a wielu z nich widzi w nim potencjał pod przyszłą inflację.

Byłoby rzeczą nierozsądną ignorowanie jakichkolwiek lęków dotyczących inflacji. Niemniej jednak – jak można wyjaśnić to, że mimo tak silnego przyrostu wartości gotówki, podaż pieniądza w Polsce rośnie zdecydowanie wolniej niż w strefie euro? Oczywiście nie wolno zapominać o tym, że w strefie euro zakres luzowania ilościowego jest dużo większy niż w Polsce. Fakt ten nadal nie wyjaśnia nad wyraz silnego przyrostu gotówki przy równocześnie stosunkowo skromnym przyroście podaży pieniądza. Logika agregatów monetarnych podpowiada, że nad wyraz silny przyrost jednej z jego części składowych (czyli gotówki) musi być rekompensowany spadkiem innej części składowej tego samego agregatu M3.

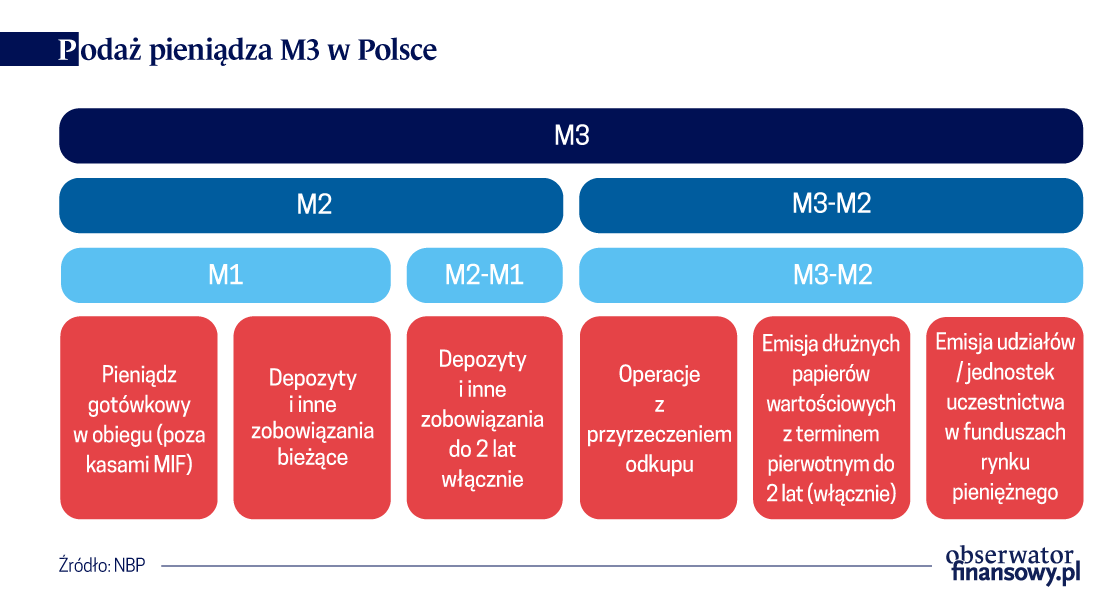

Tytułem przypomnienia – częściami agregatu M3 są M1, M2-M1 oraz M2-M3. Dzisiaj najważniejszą częścią jest zdecydowanie agregat M1. Jego udział w Polsce i strefie euro wynosi odpowiednio ok. 84 i 71 proc. całego M3. Do wybuchu pandemii w Polsce udział M1 w całości M3 był porównywalny do strefy euro. Wzrost tego udziału w naszym kraju jest efektem między innymi wzrostu wartości gotówki. Ale nie tylko, gdyż w skład M1 obok gotówki wchodzą także środki trzymane na rachunkach bieżących. A analiza tych ostatnich wskazuje na to, że udział gotówki w M1 w Polsce minimalnie maleje (w styczniu 2021 wyniósł on niespełna 21 proc., a dla porównania w 2018 r był powyżej 22 proc.), co oznacza, że motorem napędowym M1 wcale nie była gotówka, ale właśnie środki zdeponowane na rachunku bieżącym. Dzieje się tak w dużej mierze za sprawą sektora przedsiębiorstw, gdzie dynamika przyrostu środków na rachunku bieżącym w drugiej połowie sięgała nawet 50 proc.

Stymulowany zatem przez środki na rachunku bieżącym M1 jest odzwierciedleniem spadku części składowej M2-M1. Jeszcze w 2019 r. jej udział w ogólnym M3 wynosił ponad 30 proc., a dynamika przyrostu była dodatnia. W styczniu 2021 r. udział M2-M1 zmalał do niespełna 15 proc., a jego roczna dynamika spadku wyniosła ok 35 proc. Innymi słowy, drastyczna redukcja oprocentowania zniechęciła Polaków do lokowania środków na depozytach terminowych. I w efekcie nastąpiła migracja środków z części składowej M2-M1 w kierunku agregatu M1. Czy tego rodzaju migracja środków jest stricte fenomenem polskim? Nie.

Proces schodzenia ze stopami procentowymi w okolice 0 proc. był w strefie euro znacznej bardziej rozłożony w czasie niż w Polsce.

Podobne zjawiska miały miejsce w strefie euro z jedną zasadniczą różnicą. Otóż proces schodzenia ze stopami procentowymi w okolice 0 proc. był w strefie euro znacznej bardziej rozłożony w czasie. W przypadku naszego kraju minął zaledwie rok od momentu, od chwili, kiedy stopa referencyjna była na poziomie 1,5 proc. W strefie euro, pomijając krótki epizod od lipca 2011 r. do listopada 2011 r. minęło ponad dwanaście lat od momentu zejścia przez EBC ze stopą referencyjną poniżej poziomu 1,5 proc. To czyni ogromną różnicę. Między wrześniem 2013 r. a marcem 2019 r., dynamika przyrostu M2-M1 w strefie euro była cały czas ujemna (!!!). W marcu 2009 r. udział części składowej M2-M1 w ogólnym M3 w strefie euro stanowił ponad 42 proc. Jeszcze w marcu 2013 r. wynosił on ponad 40 proc. Dzisiaj udział M2-M1 stanowi niespełna 24 proc. agregatu monetarnego M3 w strefie euro.

Innymi słowy, analiza zarówno sumy bilansowej jak i zwłaszcza agregatów monetarnych wskazuje na przysłowiowe chomikowanie wolnych środków zarówno przez podmioty prywatne jak i nawet instytucje szczebla krajowego. Chyba nikt nie zna odpowiedzi na pytanie, co będzie się działo, kiedy nagromadzone środki zaczną być wydawane. Zanim jednak dojdzie do realizacji tego scenariusza, niezbędne jest przezwyciężenie pandemii. Leży ono w interesie nas wszystkich i nic dziwnego, że władze monetarne większości krajów koncentrują się na tym właśnie zadaniu.

Reasumując, zainicjowane przez Bank Japonii 20 lat luzowanie ilościowe zaczęło rozprzestrzeniać się na inne kraje. Za sprawą Wielkiego Kryzysu Finansowego z 2008 r. koncepcje luzowania ilościowego zaczął wprowadzać w życie między innymi Fed, Bank Anglii, EBC a także szwedzki Riksbank. Dopiero wybuch pandemii spowodował, że idea luzowania ilościowego zaczęła być stosowana przez coraz większą liczbę banków centralnych. Dlatego podjęte przez NBP działania w 2020 r. nie odbiegały zbytnio od działań innych banków centralnych. Wstępne analizy wskazują na dużą skuteczność tych działań, jednak na udzielenie ostatecznej oceny jest zdecydowanie za wcześnie.

Autorzy wyrażają w artykule własne opinie, a nie oficjalne stanowisko NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.