Od ponad dziesięciu lat rządy krajów rozwiniętych zaciągały pożyczki przy bardzo niskich stopach procentowych, a czasami nawet przy stopach ujemnych. Okres, w którym istniała taka sposobność właśnie się kończy i to prawdopodobnie na dłuższy czas.

Przyczyny tej sytuacji a także możliwe kierunki dalszych zmian stały się przedmiotem licznych i ważkich dyskusji. W niniejszym artykule przedstawiam konkretny – i dość kontrowersyjny – pogląd na te kwestie.

Stopa procentowa zależna jest od banków centralnych. Bezpośrednio kontrolują one bardzo krótkoterminową stopę procentową i pośrednio kształtują także długoterminowe stopy procentowe poprzez ogłaszanie swych zamiarów odnośnie przyszłych działań (a ostatnio również poprzez luzowanie ilościowe). Era tanich pożyczek publicznych zbiegała się z erą, w której banki centralne utrzymywały stopy na bardzo niskim poziomie i obiecywały utrzymywać je na takim poziomie w długich horyzontach czasowych. Była to również era niskich stóp inflacji, którą liczne banki centralne starały się z dużym trudem podnieść do poziomu swoich oficjalnie ogłoszonych celów. W rzeczywistości nie udało im się tego osiągnąć. Ich interpretacja jest taka, że globalna naturalna stopa procentowa, określająca granicę między rosnącą a spadającą inflacją w stanie zrównoważonym (ang. steady state), była bardzo niska i prawdopodobnie ujemna. W tej sytuacji, aby podnieść inflację, musiałyby one na trwałe ustanowić swoją stopę procentową poniżej tego poziomu, ale nie mogły tego zrobić. Globalna naturalna stopa procentowa była z kolei bardzo niska, ponieważ globalne oszczędności przewyższały globalne potrzeby pożyczania.

Problem z tym poglądem polega na tym, że w omawianym okresie globalne oszczędności nie były stale wysokie. Alternatywny pogląd jest taki, że polityka pieniężna została osłabiona, a właściwie zdeaktywowana, ponieważ rynki finansowe – a zwłaszcza systemy bankowe – dochodziły do siebie po skutkach globalnego kryzysu finansowego z 2008 roku oraz efektach bardziej surowych zasad ostrożnościowych ustanowionych w następstwie tego kryzysu. Pogląd ten potwierdza ogromny spadek mnożnika kreacji pieniądza (ang. money multiplier), który mierzy, w jakim stopniu poziom nowej akcji kredytowej reaguje na zastrzyk środków pieniężnych ze strony banków centralnych. Jest to dość prosta historia: banki centralne nie były w stanie podnieść inflacji do poziomu swoich oficjalnych celów bez względu na to, jak intensywnie wdrażały wszystkie swoje instrumenty, ze względu na nieprawidłowe funkcjonowanie rynków finansowych.

Następnie, kiedy wreszcie wyłoniliśmy się z paraliżu gospodarczego spowodowanego pandemią, konsumenci nagle zaczęli pośpiesznie nadrabiać stracony czas. Jednak fabryki nie były w stanie zareagować w takim samym tempie z różnych powodów, w tym, choć nie tylko, z powodu zatorów w łańcuchach dostaw wynikających z wykorzystanej do maksimum przepustowości transportu. Co całkiem naturalne, w tej sytuacji inflacja zaczęła oczywiście rosnąć na całym świecie i w dalszym ciągu rośnie. Banki centralne zasadniczo uznały, że ten wzrost będzie jedynie tymczasowy, ponieważ zatory i inne trudności w zapatrzeniach nie będą trwać wiecznie. Jak się jednak okazało, trwają one dłużej niż oczekiwano a zarazem pracownicy znaleźli się w pozycji przetargowej, w której mogą domagać się znacznych podwyżek płac, mających zrekompensować im utratę siły nabywczej. W obliczu silnego popytu przedsiębiorstwa są skłonne wychodzić ich oczekiwaniom naprzeciw i oferować wyższe płace, na które mogą sobie pozwolić w obliczu wzrostów cen. W tej sytuacji rosyjska inwazja na Ukrainę przypomina dolewanie oliwy do ognia.

Banki centralne w końcu ruszyły do walki z inflacją. Jednak ponieważ zaczynają od rekordowo niskich stóp procentowych, muszą jeszcze pokonać spory dystans zanim rzeczywiście spowolnią inflację. Ponadto muszą one teraz odwrócić swoje wcześniejsze działanie i dokonać ponownej absorpcji płynności, którą wcześniej „wstrzyknęły” do gospodarki, zanim dojdzie do gwałtownego wzrostu akcji kredytowej dodatkowo stymulującego inflację. Zacieśnianie ilościowe, bo tak obecnie nazywa się ten proces, wymaga czasu. Aby ograniczyć niebezpieczny wzrost akcji kredytowej, banki centralne muszą podwyższać swoje stopy procentowe znacznie bardziej, niż byłoby to uzasadnione w innych okolicznościach. Mogą nawet uznać za konieczną recesję, która ogranicza wzrost akcji kredytowej. Dlatego właśnie rysuje się przed nami perspektywa nowej ery trwale wysokich stóp procentowych.

To zła wiadomość dla rządów przyzwyczajonych do tanich pożyczek. Będą one musiały pożyczać pieniądze, aby refinansować swoje stare, tanie długi. Stoją one również w obliczu dodatkowych wydatków w celu wywiązania się ze swoich zobowiązań w zakresie ograniczenia zmian klimatu, ochrony gospodarstw domowych i przedsiębiorstw cierpiących w wyniku wyższych cen energii, a obecnie, po ataku Rosji, także zwiększenia wydatków na cele wojskowe. Ponieważ krajowe opinie publiczne uległy głębokiej destabilizacji w wyniku pandemii i wojny, ewentualne podwyżki podatków będą niebezpieczne pod względem politycznym. Oznacza to, że wspomniane nowe wydatki będą musiały opierać się na pożyczkach i to właśnie w chwili, kiedy zadłużenie publiczne osiąga poziomy niewidziane od czasu II wojny światowej, a często nawet przekracza te poziomy.

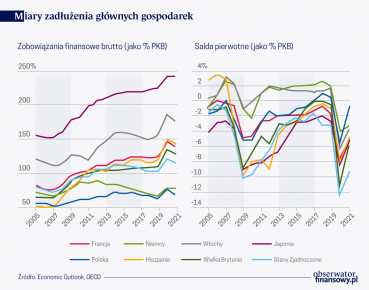

Podobnie jak banki centralne, także większość rządów wykazała się krótkowzrocznością. Gdy stopa procentowa jest niższa od stopy wzrostu gospodarczego, wskaźnik zadłużenia w stosunku do PKB zmniejsza się w sposób automatyczny, nawet w przypadku umiarkowanego pierwotnego deficytu budżetowego. Rządy mogły więc wykorzystać tę okazję do redukcji wskaźników zadłużenia. Poniższe wykresy oparte na małej próbce krajów pokazują, że kilka państw tak właśnie zrobiło, ale inne nie wykorzystały okazji. Wykres po lewej stronie przedstawia stosunek długu do PKB . Wzrósł on w czasie światowego kryzysu finansowego, ale nie został znacząco obniżony przed kryzysem związanym z wybuchem pandemii COVID-19, z wyjątkiem Niemiec i Polski. Wykres po prawej stronie potwierdza, że deficyty pierwotne pozostały na tyle duże, by wyciągnąć wniosek, że państwa nie wykorzystały niskich stóp procentowych do redukcji zadłużenia. Ogólny spadek zadłużenia w 2021 roku odzwierciedla wpływ bardzo niskiej stopy procentowej i bardzo silnego ożywienia gospodarczego, mimo że wszystkie kraje nadal utrzymywały pierwotny deficyt budżetowy.

Jeżeli stopy procentowe pozostaną na stałe powyżej stóp wzrostu gospodarczego, to wskaźnik zadłużenia ustabilizuje się tylko wtedy, gdy budżety pierwotne zostaną przekształcone w nadwyżki (przy czym te nadwyżki musiałyby prawdopodobnie być dość znaczne, jeżeli stopy procentowe są wysokie, a zadłużenie duże). Doświadczenia z drugiej dekady XXI wieku nie skłaniają do szczególnego optymizmu, zwłaszcza że zadłużenie osiągnęło obecnie rekordowo wysoki poziom. Potrzeba realizacji dodatkowych wydatków publicznych i prawdopodobna niemożność dalszego podnoszenia podatków jeszcze bardziej pogarszają obecne perspektywy.

Jakie mamy więc opcje? Jedna z możliwości jest taka, że banki centralne zrezygnują z walki z inflacją. W takim przypadku połączenie niskich nominalnych stóp procentowych i wysokich nominalnych stóp wzrostu – tj. mocno ujemnych realnych stóp procentowych i normalnych stóp wzrostu – może się okazać skutecznym sposobem na obniżenie wskaźników zadłużenia. Jest to klasyczne zastosowanie tzw. podatku inflacyjnego. Historia pokazuje nam jednak, że stosowanie takiej strategii często prowadzi do utraty kontroli nad inflacją. Jest mało prawdopodobne, aby niezależne banki centralne zaakceptowały to rozwiązanie.

Inna możliwość jest taka, że zadłużenie publiczne będzie w dalszym ciągu rosnąc. Ryzyko w tym przypadku polega na tym, że ostatecznie wywoła to niepokój na rynkach finansowych. Premie za ryzyko będą rosły – co już się zaczęło w przypadku Włoch – dodatkowo przyspieszając tempo narastania zadłużenia. Klasyczne zakończenie tej historii jest takie, że rynki finansowe ostatecznie przestają finansować długi publiczne, co prowadzi do wybuchu kryzysu zadłużeniowego. Ostatnim razem, gdy miało to miejsce w strefie euro, w latach 2010-2012, bank centralny wkroczył do akcji i pośrednio zagwarantował wszystkie długi publiczne, co położyło kres kryzysowi. Jednak wskaźniki zadłużenia były wówczas znacznie niższe niż obecnie. Jeśli więc rynki pozostaną nieprzekonane, bank centralny będzie musiał albo zrezygnować z walki z inflacją, jak w pierwszym przedstawionym scenariuszu, albo nie będzie postępować zgodnie ze swoimi wcześniejszymi obietnicami, a strefa euro się rozpadnie. Sytuacja w Stanach Zjednoczonych i Wielkiej Brytanii nie jest znacząco odmienna. Albo banki centralne zaakceptują gwałtowny wzrost inflacji, albo pozwolą na wybuch kryzysu zadłużeniowego. W przypadku kryzysu zadłużeniowego możliwe byłyby wówczas przypadki niewypłacalności. Innym rozwiązaniem byłyby represje finansowe w postaci pułapów dla stóp procentowych, co doprowadziłoby do głębokiej dezorganizacji rynków finansowych.

Nie ma zatem żadnej dobrej opcji, chyba że wierzymy, że globalna naturalna stopa procentowa jest rzeczywiście bardzo niska, w którym to przypadku nawet umiarkowany wzrost stopy procentowej wystarczy, aby obniżyć inflację. Następnie stopy procentowe wkrótce powrócą do niskich poziomów obserwowanych w ostatnich latach. Przyszłość pokaże nam, który pogląd jest słuszny.

Artykuł ukazuje się w cyklu publikacji, których autorami są prezesi banków centralnych i wybitni ekonomiści. Cykl jest objęty specjalnym patronatem Prezesa Narodowego Banku Polskiego, prof. Adama Glapińskiego. Autorzy artykułów zrzekają się honorarium za napisanie tekstów, w zamian NBP przekazuje kwoty odpowiadające honorariom na konto Narodowego Banku Ukrainy w celu wsparcia NBU w czasie wojny. Poniżej słowo wstępne Prezesa NBP do całego cyklu:

24 lutego wydarzyła się w Europie ogromna tragedia, w obliczu której nie sposób przejść do porządku dziennego.

Żaden człowiek nie może przejść obojętnie wobec nieszczęścia, jakie spadło na naród ukraiński.

Wszyscy jesteśmy wstrząśnięci doniesieniami prasowymi, a zwłaszcza tym, co widzimy w środkach masowego przekazu.

Walcząca Ukraina to nie tylko jej dzielni żołnierze, ale także armia tysięcy cywilów usiłujących zachować normalność w kraju dotkniętym agresją rosyjską.

W skład tej armii wchodzą urzędnicy Narodowego Banku Ukrainy, z którymi NBP utrzymuje stały kontakt.

Świadomi potrzeb, jakie mają nasi ukraińscy koledzy, zaprosiłem kilku prezesów banków centralnych oraz wybitnych ekonomistów do podzielenia się swoją wiedzą na temat procesów gospodarczych zachodzących na świecie.

Rzadko się zdarza, aby tak zaszczytne grono autorów gościło na łamach wydawanego przez NBP Obserwatora Finansowego. Wart podkreślenia jest fakt, że wszyscy autorzy zrezygnowali z pobrania swoich honorariów po to, aby przekazać je na potrzeby naszych kolegów pracujących w NBU.

Wierzę, że zainteresuje Państwa cykl tych artykułów, za którymi kryje się nie tylko wiedza i doświadczenie, ale przede wszystkim chęć pomocy dla dotkniętego wojną NBU.

Prof. Adam Glapiński, Prezes NBP