Ograniczenie liczby operatorów komórkowych powoduje gwałtowny spadek konkurencji i grozi podwyżkami cen. Takie nauki płyną z Austrii. Operatorzy przekonują, że konsolidacja jest niezbędna.

(infografika Dariusz Gąszczyk/CC BY-NC-SA by Phil Woodbridge)

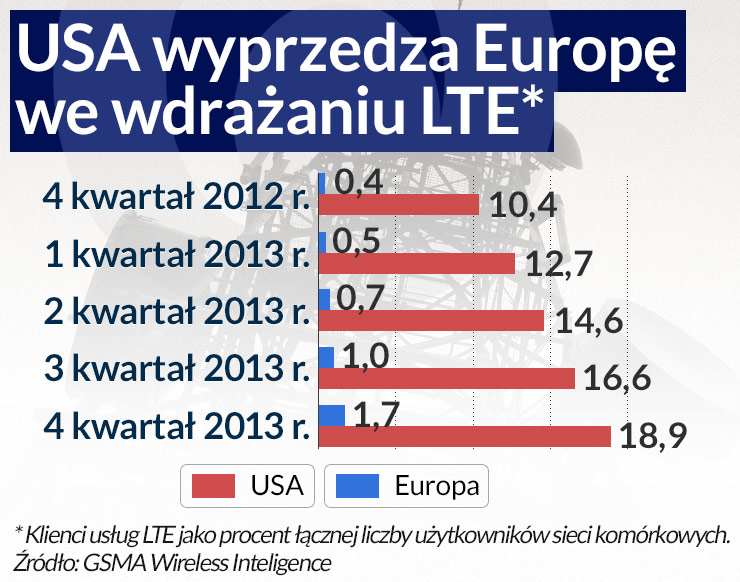

Wielcy europejscy operatorzy komórkowi od lat przekonują Komisję Europejską, że na Starym Kontynencie jest za dużo graczy na mobilnym rynku i Bruksela powinna godzić się na fuzje i przejęcia sieci komórkowych. W ocenie operatorów zbyt duża liczba graczy, która wywołuje wojny cenowe plus narzucane przez Brukselę regulacje (obniżenie stawek za kończenie połączeń w sieciach komórkowych (MTR), czy obniżki maksymalnych stawek w roamingu w Europie) sprawiają, że sieci mobilne wydają na inwestycje mniej niż powinny. W efekcie wdrażanie nowych technologii takich np. jak LTE jest w Europie dużo wolniejsze niż w USA, czy Korei Południowej. Najwięksi gracze przekonują też, że poziom cen usług w Europie jest wystarczająco niski. Podkreślają, że między 2010 rokiem, a 2013 rokiem łączne przychody operatorów spadły ze 162 mld euro do 142 mld euro.

Bruksela fuzjom nie mówi nie, ale – przynajmniej na papierze – nie chce się zgadzać na ograniczenie konkurencji. Proponuje też operatorom, by zamiast się łączyć budowali wspólne sieci, co obniża zarówno koszty inwestycji, jak i koszty operacyjne.

(infografika Dariusz Gąszczyk)

W tym roku europejska branża telekomunikacyjna czekała na dwie decyzje Brukseli w sprawie planowanych fuzji. Jedna – dotycząca rynku irlandzkiego – już zapadła i liczba operatorów dysponujących własną siecią (MNO) spadła do trzech. Druga – o niebo ważniejsza, bo dotycząca znacznie większego niemieckiego rynku, gdzie w wartej 8,55 mld euro transakcji chcą się połączyć sieci o2 i E-Plus i utworzyć największego gracza na rynku – spodziewana jest na przełomie czerwca i lipca. Tu zgoda KE też oznacza spadek liczby MNO do trzech.

Rozgrywki w Europie

W Holandii w 2005 roku Komisja zgodziła się na przejęcie holenderskiego operatora Telfort przez KPN, a dwa lata później na połączenie holenderskich sieci T-Mobile i Orange. W efekcie, w krótkim czasie liczba graczy dysponujących własną siecią spadła w Holandii z pięciu do trzech. Konkurencja na rynku jednak nie zmniejszyła się, bo Holandia jest jednym z niewielu krajów na świecie, w którym wykorzystujący infrastrukturę MNO wirtualni operatorzy komórkowi (MVNO) radzą sobie dobrze. Holenderscy MVNO obsługują ok. 20 proc. łącznej liczby kart SIM, a ich udział w rynku stale rośnie. Jednak ceny usług w Holandii należa do najwyższych w Europie.

Za zgodą KE doszło do fuzji dwóch operatorów w Grecji, przez co liczba graczy rynkowych zmniejszyła się do trzech oraz połączenia brytyjskiego Orange i T-Mobile w sieć EE, co zmniejszyło liczbę operatorów na Wyspach do czterech.

Komisja zgodziła się też na dwa przejęcia MNO w Austrii. W 2006 roku austriacki T-Mobile kupił sieć tel.ring, która była bardzo agresywnym graczem zdobywającym klientów w inicjowanych przez siebie wojnach cenowych. Po tej fuzji liczba graczy spadła do czterech, a konkurencyjność rynku dzięki agresywnej polityce cenowej austriackiego Hutchison 3G (działa pod markę Drei) nie obniżyła się.

Sześć lat później Bruksela zgodziła się na przejęcie przez Drei austriackiej sieci Orange (transakcja warta 1,4 mld euro). KE postawiła jednak warunki, które – jak się wydaje – miały stworzyć szansę na odtworzenie w Austrii sytuacji, która panuje w Holandii. H3G miał sprzedać nowemu graczowi część zasobów częstotliwości oraz wpuścić do swojej sieci nowych wirtualnych operatorów. Dodatkowo austriacki regulator miał zaoferować nowemu graczowi część nierozdysponowanych częstotliwości. Takie działania – w ocenie KE – miały być wystarczające, by nie dopuścić do spadku konkurencji i wzrostu cen.

Oceniając decyzję Brukseli firma doradcza Ovum stwierdziła wprost, że w Austrii powstaje „silnie skoncentrowany oligopol”. I w sumie się nie pomylili. Na nasyconym austriackim rynku nie pojawił się – mimo intencji KE – czwarty gracz z własną siecią.

Aukcja i podwyżki cen

Jesienią 2013 roku austriaccy operatorzy stoczyli morderczą walkę od sprzedawane podczas aukcji częstotliwości z pasm 800 MHz (umożliwiają świadczenia usług w technologii LTE, świetnie nadają się do oferowania szybkiego mobilnego internetu w terenach wiejskich) i 1800 MHz (nadają się do świadczenia usług LTE w miastach). Zapłacili za nie ponad 2 mld euro. Biorąc pod uwagę, że Austria ma 8,4 mln ludności jest to najwyższa cena 1 MHz osiągnięta w Europie w przeliczeniu na głowę mieszkańca.

W aukcji ton nadawał Telekom Austria, który za ponad miliard euro kupił połowę oferowanego pasma, w tym 2/3 zasobów 800 MHz. Austriacki T-Mobile na 32 proc. oferowanego pasma (w tym 1/3 sprzedawanych częstotliwości 800 MHz) wydał 654 mln euro. Mocno ograniczony finansowo po przejęciu Orange H3G za 330 mln euro kupił tylko częstotliwości w paśmie 1800 MHz, co z góry skazuje go na przegraną walkę o klientów LTE poza miastami.

Spadek konkurencji i wielkie wydatki na częstotliwości szybko zaowocowały podwyżkami cen. Z wyliczeń RTR, austriackiego regulatora rynku telekomunikacyjnego w IV kwartale 2013 roku po raz pierwszy od kilku lat ceny wzrosły średnio o 11 proc. Podwyższano m.in. przez wycofywanie ze sprzedaży najtańszych abonamentów i oferowania – chwilę później – analogicznych nawet o 1/3 drożej.

W tym roku Telekom Austria znów uznał, że skoro konkurencja na rynku nie wzrosła, to może- podnosząc ceny wszystkich abonamentów – dalej próbować wyciągnąć z kieszeni klientów pieniądze wydane na częstotliwości. Klienci zagłosowali nogami i w ostatnich dniach, gdy mogli zrywać umowy bez konieczności płacenia kar zasypali swego operatora wypowiedzeniami. Było ich tak duże, że systemy IT nie były w stanie ich na bieżąco przetwarzać.

– Podwyżki cen były tym, czego się obawialiśmy – skomentował sytuację w Austrii Theodor Thanner, szef austriackiego urzędu antymonopolowego. I dodał, że to samo grozić może w Irlandii i Niemczech.

Gdy cena nie jest tak ważna

Austria nie jest jedynym krajem w Unii, w którym ostatnio ceny usług operatorów komórkowych poszły w górę. Podobnie stało się w Chorwacji (na rynku komórkowym jest trzech graczy), gdzie uzasadnieniem do podniesienie cen abonamentów i usług prepaid było podniesienie przez rząd rocznych opłat jakie operatorzy ponoszą za wykorzystanie częstotliwości. Ceny podnosi też brytyjski Vodafone (na rynku jest czterech graczy).

Dlaczego operatorzy ryzykują podniesienie cen, które może ich kosztować utratę klientów. Odpowiedzi możemy szukać w badaniach konsumenckich przeprowadzonych w tym roku przez Nokię i opublikowanych w „Customer Acquisition and Retention Study Report”. Wynika z nich, że o ile w krajach rozwijających się cena ma decydujące znaczenie przy wyborze operatora, to na rynkach bardziej rozwiniętych na wadze zyskują także inne czynniki. Po pierwsze jest to jakość usług i sieci, czyli to czy zawsze mamy zasięg kiedy potrzebujemy porozmawiać lub połączyć się z internetem oraz to, jaka jest jakość rozmowy i oraz jakość i prędkość internetu. W krajach rozwiniętych, w których rynek jest w pełni nasycony na znaczeniu zyskuje także jakość obsługi klienta.

Irlandzki błąd?

Patrząc na warunkową zgodę Komisji Europejskiej dotyczącą przejęcia za 850 mln euro irlandzkiego operatora o2 przez irlandzkie Hutchison 3G (H3G) – co sprawi, że na Zielonej Wyspie liczba operatorów komórkowych dysponujących własną siecią spadnie do trzech – wyraźnie widać, że Bruksela poszła tą samą ścieżką co w Austrii. To zaś może sprawić, że i konsekwencje dla konsumentów mogą być podobne, jak nad Dunajem.

Komunikując zgodę na irlandzkie przejęcie KE podkreślił trzech graczy na rynku oznacza, że jest on „silnie skoncentrowany i są znaczące bariery wejścia na rynek” przez nowego gracza. Silna koncentracja oznacza – zdaniem Komisji – zmniejszenie presji konkurencyjnej na rynku. – Ta presja jest ważna dla konsumentów, bo oznacza korzyści w postaci atrakcyjnych cen i usług – stwierdziła KE.

Komisja zażądała więc, a grupa Hutchison się zgodziła, na działania, które mają złagodzić efekt fuzji na poziom konkurencji na irlandzkim rynku komórkowym. H3G ma obowiązek opracować atrakcyjną ofertę dla MVNO i dołożyć starań by zawrzeć porozumienie z dwoma graczami. Ten warunek udało się już częściowo spełnić. 30 maja H3G podpisał z UPC, umowę, na mocy której dostawcą usług telewizji kablowej i internetu uruchomi MVNO w jego sieci.

Ponadto, na żądanie KE, operator zobowiązał się też do sprzedaży po 1 stycznia 2016 roku części posiadanych zasobów radiowych w pasmach 900 MHz, 1800 MHz i 2100 MHz. W zamyśle Komisji ich nabywcami ma być jeden z MVNO, który za jakiś czas zacząłby budować własną infrastrukturę i działać, jako MNO. H3G ma także przejąć obowiązki o2 i współdzielić sieć z innym irlandzkim graczem – firmą Meteor.

Jak zauważa ComReg, irlandzki regulator rynku telekomunikacyjnego warunki postawione przez KE wydają się zbyt słabe i mogą nie zapobiec podwyżkom cen detalicznych. Stefan Zehle, szef firmy doradczej Coleago Consulting ma podobną opinię. Jego zdaniem nie znajdzie się chętny, który by kupił częstotliwości o H3G i zainwestował w budowę nowej sieci. – Komisja nie osiągnie swojego celu. Irlandia to nasycony rynek, więc pojawienie się nowego gracza budującego własną sieć nie ma biznesowego sensu – twierdzi.

Jak ocenia James Robinson z firmy badawczej Ovum, w Irlandii powstanie duopol tworzony przez H3G i Vodafone, a Meteor zostanie zepchnięty na ostatnią pozycję.

Francuski sukces konsumentów

Sytuacja w Austrii, czy Irlandii jest dokładnie odwrotna niż we Francji. Tam na początku 2012 roku wystartował nowy gracz – sieć Free, której właścicielem jest Iliad, dostawca usług szerokopasmowego internetu – i od razu namieszała na rynku podzielonym między trzech graczy.

Swą ofertą rynkową Free rozpoczęło ostrą wojnę cenową, która – według danych ARCEP, francuskiego regulatora – w 2012 roku przyniosła średnio 11,4 proc. spadek cen usług telekomunikacyjnych. W 2013 roku średnie ceny obniżyły się o kolejne 27,2 proc.

Free wchodząc do gry mocno wykorzystywał synergie jakie ma ze swym właścicielem. Sprzedawane klientom Iliad usługi Free były jeszcze tańsze niż dla nowych klientów. Na efekty nie trzeba było długo czekać. Po pierwszym roku działania sieć miała 5,2 mln klientów i 8 proc. rynku, w końcu drugiego roku – 8 mln klientów i 12 proc. rynku – a po I kwartale 2014 roku – 8,6 mln klientów i 13 proc. rynku. O tym jak szybko rośnie Free najlepiej świadczy porównanie z P4, operatorem działającej w Polsce sieci Play. P4, które po pięciu latach działania ma 19 proc. polskiego rynku 8 proc. rynku zdobyło po dwóch latach od uruchomienia usług, a 12 proc. po trzech latach.

Pierwszą ofiarą wojny cenowej stała się sieć SFR, którą właściciel – koncern medialny Vivendi – wystawił na sprzedaż. Po krótkiej licytacji z Bouygues Telecom (trzeci co do wielkości operator komórkowy we Francji) nowym właścicielem SFR został Numericable, operator telewizji kablowej i dostawca szybkiego internetu. Transakcja ma wartość ponad 17 mld euro, z czego 13,5 mld przypada na gotówkę.

Po przegranym boju o SFR Bouygues Telecom rozpoczął rozmowy o fuzji z Orange. A Stephane Richard, prezes Orange ogłosił, że po przejęciu SFR przez Numericable „konsolidacja francuskiego rynku komórkowego jest pilna”.

OF

(infografika Dariusz Gąszczyk/CC BY-NC-SA by Phil Woodbridge)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.