Dzięki postulowanym przez NBP zmianom w przepisach obecnie każdy konsument ma prawnie zagwarantowany wybór metody płatności, o ile zamierza jej dokonać w związku z zakupem towaru lub usługi od przedsiębiorcy posiadającego jednocześnie status akceptanta.

Organizowanie rozliczeń pieniężnych należy do podstawowych zadań Narodowego Banku Polskiego, przy czym kompetencję tę trzeba postrzegać szeroko, tj. m.in. jako wspieranie przez bank centralny optymalnego funkcjonowania systemu płatniczego. Poza kwestiami ściśle związanymi ze stroną operacyjną tego zagadnienia, czyli prowadzeniem systemów płatności, takich jak SORBNET2 czy TARGET2-NBP, NBP angażuje się również w prace związane z polityką regulacyjną w zakresie systemu płatniczego.

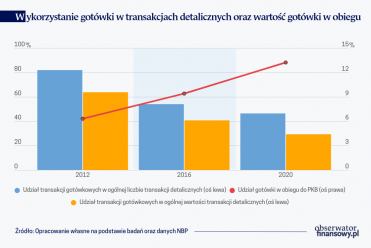

W tym kontekście warto zwrócić uwagę na jeden z aspektów, który wydaje się szczególnie istotny z punktu widzenia dokonywania rozliczeń pieniężnych przez konsumentów na terytorium Polski, a mianowicie rozwój obrotu bezgotówkowego w naszym kraju na przestrzeni ostatniej dekady oraz niektóre implikacje tego zjawiska.

Wywiad ze Stefanem Ingvesem, prezesem Riksbanku

Możliwość dokonywania płatności bezgotówkowymi instrumentami płatniczymi charakteryzuje się wieloma zaletami, których – z uwagi na powszechność tego typu transakcji – nie trzeba omawiać. Jednak jednym z efektów znaczącego wzrostu wolumenu płatności bez użycia gotówki było pojawienie się na rynku usług płatniczych nowego trendu, wcześniej (tj. przed upowszechnieniem się płatności bezgotówkowych) niespotykanego – chodzi o ograniczanie przez niektórych przedsiębiorców formy płatności wyłącznie do transakcji elektronicznymi instrumentami płatniczymi. Z uwagi na stale prowadzone analizy rynku usług płatniczych przez NBP, tego rodzaju sygnały postanowiono skonfrontować z obowiązującym stanem prawnym w zakresie możliwości odmowy akceptacji przez przedsiębiorców znaków pieniężnych emitowanych przez NBP. Warto podkreślić, że incydentalne przypadki chęci nieakceptowania przez przedsiębiorców znaków pieniężnych emitowanych przez NBP posłużyły do wydania przez służby prawne banku centralnego już w 2012 r. stanowiska, zgodnie z którym nie można uznać, że przepisy prawa obowiązującego na terytorium Polski gwarantują powszechną i bezwarunkową akceptację tej formy dokonywania rozliczeń pieniężnych. W tym kontekście uznano, wobec wcześniej zarysowanych tendencji na rynku usług płatniczych, że ta materia wymaga szerszej analizy z uwagi przede wszystkim na zabezpieczenie interesu konsumentów w obrocie gospodarczym.

Europejska Inicjatywa Płatnicza powoli wkracza w decydującą fazę

Stosowne prace analityczne rozpoczęto w NBP w 2017 r. Bezpośrednią przyczyną ich zintensyfikowania było ogłoszenie przez Ministra Rozwoju i Finansów (w VIII kadencji parlamentu) projektu ustawy o zmianie niektórych ustaw w związku z rozwojem płatności elektronicznych z dnia 22 listopada 2017 r. Głównymi założeniami projektodawcy w związku z treścią przedmiotowego projektu były takie kwestie, jak „upowszechnienie stosowania płatności bezgotówkowych i zastąpienie części transakcji gotówkowych transakcjami elektronicznymi (kartowymi, przelewami elektronicznymi itp.)”, a także „zagwarantowanie konsumentom prawa do płatności bezgotówkowych w punktach handlowo-usługowych”. Przyjęto ponadto, że „w celu zapewnienia konsumentom prawa do płatności bezgotówkowych, równoważnego z prawem do płatności gotówkowych, należy wprowadzić zapisy gwarantujące to prawo konsumentom”. Nie negując podstawowych założeń omawianego projektu, NBP przedstawił – w ramach etapu konsultacji publicznych – rezultaty prac analitycznych. Wskazano w efekcie m.in., że w polskim prawie nie zobowiązano przedsiębiorców do przyjmowania płatności w gotówce (znakach pieniężnych emitowanych przez NBP). W świetle chęci realizacji założenia projektodawcy, polegającego na zagwarantowaniu konsumentom prawa do płatności bezgotówkowych, z uwagi na wyniki tych analiz, NBP przedstawił w grudniu 2017 r. projekt przepisów, których celem było przesądzenie w przepisach prawa o obowiązku akceptacji (gdy płatności dokonuje konsument) prawnego środka płatniczego na terytorium RP przez przedsiębiorców, którym są banknoty i monety emitowane przez NBP.

Prace nad projektem trwały do 2019 r. (ostatecznie nie został on przyjęty przez Radę Ministrów), jednak na żadnym etapie projektodawca nie zdecydował się uwzględnić zarysowanego i kilkukrotnie powtarzanego stanowiska NBP, odnoszącego się do konieczności regulacji akceptacji znaków pieniężnych emitowanych przez bank centralny. Warto wskazać, że w międzyczasie na rynku usług płatniczych pojawiały się kolejne tendencje, które w ocenie NBP stanowiły o jeszcze silniejszej potrzebie wprowadzenia do systemu prawnego omawianych przepisów. Mowa tu np. o rozwijaniu przez banki sieci oddziałów bez tradycyjnie rozumianej gotówkowej obsługi kasowej oraz jednoczesną likwidację oddziałów z obsługą kasową zapewnianą przez pracowników.

CBDC z perspektywy konsumenta

Kolejną cezurą w związku z dążeniem NBP do uregulowania statusu akceptacji znaków pieniężnych emitowanych przez NBP na terytorium RP było ogłoszenie stanu epidemii koronawirusa w marcu 2020 r. Bank centralny odnotował w związku z tym doniesienia o zwiększonej skali działań przedsiębiorców, skutkujących odmową akceptacji płatności gotówkowych. Ponadto funkcjonujące w przestrzeni publicznej różne interpretacje przepisów prawa, dotyczących podstaw prawnych odmowy akceptacji gotówki, ponownie skłoniły NBP do podjęcia pilnych działań, mających na celu eliminację nie tylko potencjalnych zagrożeń dla prawidłowego funkcjonowania rozliczeń pieniężnych i zapewnienia stabilnych podstaw prawnych dla akceptacji banknotów i monet, ale przede wszystkim – jak najszybsze zapewnienie pełnej możliwości zaspokojenia podstawowych potrzeb życiowych, takich jak zakup leków czy żywności przez osoby nieposiadające rachunku bankowego (płatniczego) i niekorzystające z bezgotówkowych instrumentów płatniczych (w związku ze stanem epidemii). Taką sytuację oceniono jako niedopuszczalną prawnie i społecznie.

Biorąc powyższe zastrzeżenia pod uwagę, NBP wystosował w kwietniu 2020 r. apel skierowany do przedsiębiorców o powszechne akceptowanie płatności gotówkowych, a także wystąpił do Ministra Finansów z prośbą o podjęcie pilnych działań legislacyjnych w omawianej kwestii. Ostatecznie jednak, na wniosek Prezesa NBP, to Prezydent RP w maju 2021 r. wystąpił z prezydencką inicjatywą ustawodawczą, wnosząc do Sejmu projekt ustawy o zmianie ustawy o usługach płatniczych. Projekt był przedmiotem konsultacji z Europejskim Bankiem Centralnym, który wydał w tej materii stosowną opinię z dnia 14 maja 2021 r., pozytywnie oceniając proponowane rozwiązania. Po trwającym prawie cztery miesiące procesie legislacyjnym, Sejm uchwalił 17 września 2021 r. nowelizację ustawy o usługach płatniczych. Prezydent RP podpisał ten akt 28 września 2021 r., a następnie został on opublikowany w Dzienniku Ustaw RP 5 października 2021 r. Akt wszedł w życie z dniem 5 listopada 2021 r. i od tego dnia obowiązują wynikające z niego uregulowania w zakresie akceptacji przez przedsiębiorców znaków pieniężnych emitowanych przez NBP w sytuacji, gdy płatności dokonuje konsument.

Od 5 listopada 2021 r. obowiązują uregulowania w zakresie akceptacji przez przedsiębiorców znaków pieniężnych emitowanych przez NBP w sytuacji, gdy płatności dokonuje konsument.

Zmieniona przedmiotowym aktem ustawa z dnia 19 sierpnia 2011 r. o usługach płatniczych i dodanie do niej art. 59ea ust. 1 ma na celu wyeliminowanie możliwości ograniczania przez akceptantów (w uproszczeniu – przedsiębiorców akceptujących transakcje płatnicze wykonywane z użyciem bezgotówkowych instrumentów płatniczych) oferty zawarcia umowy sprzedaży lub świadczenia usług do konsumentów, którzy dokonają zapłaty wyłącznie w formie bezgotówkowej. Akceptant nie może obecnie powołać się na brzmienie art. 3531 ustawy – Kodeks cywilny (tzw. autonomia woli stron) w odniesieniu do tej kwestii, gdyż przepis tego artykułu wyklucza możliwość ułożenia stosunku prawnego wedle uznania, jeśli jego treść lub cel będą sprzeciwiały się m.in. ustawie. W art. 59ea ust. 1 wyłączona została zatem możliwość uzależniania przez akceptanta zawarcia z konsumentem umowy o świadczenie usług lub sprzedaży towarów od dokonania zapłaty w formie bezgotówkowej oraz odmówienia konsumentowi przyjęcia zapłaty znakami pieniężnymi emitowanymi przez NBP. Żądanie przez akceptanta zapłaty w formie bezgotówkowej obecnie jest niezgodne z ustawą, czyli z ww. przepisem. Należy podkreślić, że brak możliwości odmowy przyjęcia zapłaty znakami pieniężnymi emitowanymi przez NBP przez akceptanta nie ma, zgodnie z treścią art. 59ea ust. 2, charakteru bezwarunkowego. Przewidziano w tej materii stosowne wyłączenia. Przedmiotowy nakaz nie ma zastosowania w przypadku działalności prowadzonej przez akceptanta w sieci Internet (jeśli działalność jest prowadzona także w sieci Internet, to wówczas wyłączenie będzie odnosić się tylko do niej), jeśli akceptant prowadzi działalność w miejscu bez obecności personelu, a także w trakcie imprezy masowej w rozumieniu art. 3 pkt 1 ustawy z dnia 20 marca 2009 r. o bezpieczeństwie imprez masowych, jeśli akceptant zamieści stosowną informację w regulaminie tej imprezy.

Wyłączenie od zasady akceptacji znaków pieniężnych emitowanych przez NBP to m.in. przypadek działalności prowadzonej przez akceptanta w sieci Internet.

W toku procesu legislacyjnego dodano nowe wyłączenie w stosunku do treści pierwotnie wniesionego do Sejmu projektu ustawy, tj. ograniczenie zastosowania przedmiotowego nakazu do kwoty przeciętnego wynagrodzenia w sektorze przedsiębiorstw. Z kolei ust. 3 omawianego przepisu zakłada brak możliwości nakładania dodatkowych opłat przez akceptantów z racji obowiązku akceptowania zapłaty w znakach pieniężnych emitowanych przez NBP. Jak wskazał projektodawca w uzasadnieniu, w celu minimalizacji możliwości obejścia przedmiotowego przepisu, a także niewypaczania celów projektowanej regulacji, zdecydowano się także na zakazanie różnicowania ceny oferowanych towarów lub usług z uwagi na formę zapłaty, tj. zapłatę dokonywaną w formie bezgotówkowej oraz gotówkowej. Przepis ten oznacza, że oferowana cena powinna być taka sama dla obu form dokonywania zapłaty. Celem tego rodzaju unormowania jest ochrona osób chcących dokonać płatności w gotówce przed ponoszeniem dodatkowych kosztów z tego tytułu. Warto podkreślić, że art. 59ea ust. 3 odnosi się do wszystkich akceptantów, a nie tylko przedsiębiorców (obejmuje zatem również np. organy administracji publicznej).

Zakaz różnicowania ceny oferowanych towarów lub usług z uwagi na formę zapłaty, tj. zapłatę dokonywaną w formie bezgotówkowej oraz gotówkowej oznacza, że oferowana cena powinna być taka sama dla obu form dokonywania zapłaty.

Należy wyrazić nadzieję, że interesy konsumentów dokonujących rozliczeń pieniężnych z wykorzystaniem banknotów i monet emitowanych przez NBP zostały w pełni zabezpieczone. Obecnie zatem każdy konsument ma prawnie zagwarantowany wybór metody płatności, o ile zamierza jej dokonać w związku z zakupem towaru lub usługi od przedsiębiorcy posiadającego jednocześnie status akceptanta.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Artykuł został jednocześnie opublikowany w numerze 4. wydania papierowego Obserwatora Finansowego w magazynie weekendowym „Dziennika Gazety Prawnej”, wraz z innymi artykułami autorów piszących dla OF.