Kryzys na wschodzie nie psuje nastrojów na zachodzie

Konflikt ukraińsko-rosyjski jest coraz bardziej krwawy i kosztowny dla gospodarek tych krajów. Na razie jednak wskaźniki makroekonomiczne nie sugerują, by obecna faza tego kryzysu miała duży wpływ na gospodarkę Unii Europejskiej. Wciąż pozostaje on jednak jednym z głównych czynników ryzyka dla UE.

(infografika Dariusz Gąszczyk/ CC by Will Palmer CC by Piotr Drabik)

Obecna faza kryzysu ukraińskiego jest z gospodarczego punktu widzenia dużo poważniejsza niż pierwsza faza, trwająca od pamiętnej masakry na Majdanie do nałożenia sankcji na Rosję po zestrzeleniu przez jej wojsko samolotu MH17. Na początku Ukraina wpadła w głęboką recesję, a Rosja w stagnację. Teraz mamy głęboką recesję zarówno na Ukrainie jak i w Rosji, kryzys walutowy w całym regionie, a dodatkowo dochodzi możliwość niewypłacalności obu krajów. W krótkim okresie dotyczy to Ukrainy, ale bez zmiany polityki gospodarczej długookresowo będzie narastało również ryzyko niewypłacalności Rosji.

Ukraina cierpi z powodu destrukcji dużej części jej majątku przemysłowego, wysokiej inflacji, ogromnego wysiłki militarnego i spadającej wiarygodności kredytowej. Jej PKB spadł w zeszłym roku o niemal 7 proc., a w tym roku może się to powtórzyć. Rosja cierpi z powodu spadających cen ropy, ale również sankcji i masowego odpływu kapitału. Czynnikiem kluczowym dla Rosji jest cena ropy, ale czynniki polityczne znacząco pogłębiają siłę szoku naftowego. Jej PKB może obniżyć się w tym roku o 3-6 proc.

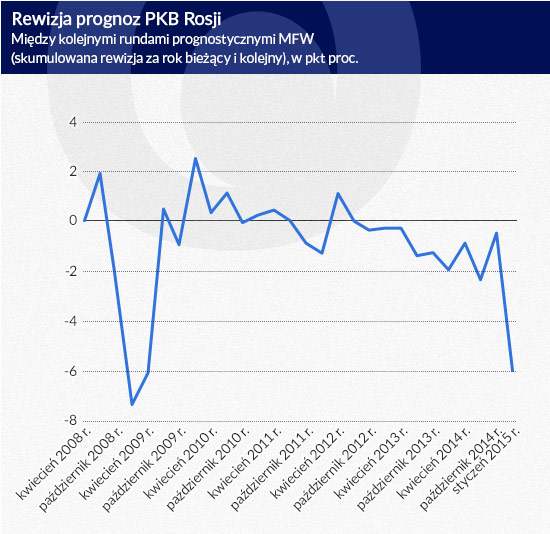

Skalę szoku, jaki dotknął Rosję w ostatnich miesiącach dobrze widać po rewizji prognoz makroekonomicznych dla tego kraju (wykres poniżej). Pierwsza fala kryzysu ukraińskiego doprowadziła do wyraźnych rewizji prognoz, ale to, co dzieje się od grudnia, wywołało prawdziwe załamanie. Trudno złożyć to jedynie na barki cen ropy, bo ceny te spadały już bardzo wyraźnie między lipcem a październikiem, a mimo to w tym okresie prognozy nie były tak mocno rewidowane.

Druga fala kryzysu gorsza od pierwszej

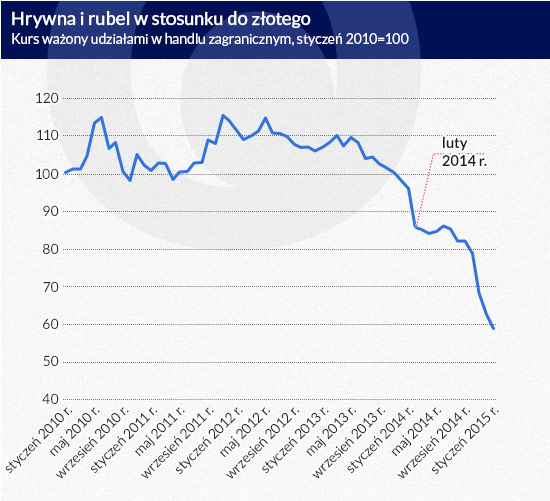

Dopiero silny odpływ kapitału z Rosji, połączony z gwałtownymi podwyżkami stóp procentowych, wywołał załamanie na tamtejszym rynku finansowym i doprowadził do głębokiej recesji. Zbiegło się to w czasie z początkiem dużej ofensywy wojsk rosyjskich na Ukrainie. Co ważne, Rosja jest regionalnym liderem gospodarczym i koniunktura w tym kraju natychmiast przekłada się na ościenne kraje. Silna przecena walut i gwałtowne podwyżki stóp procentowych dotknęły nie tylko Rosję i Ukrainę, ale też m.in. Białoruś.

(infografika: Dariusz Gąszczyk)

(infografika: Dariusz Gąszczyk)

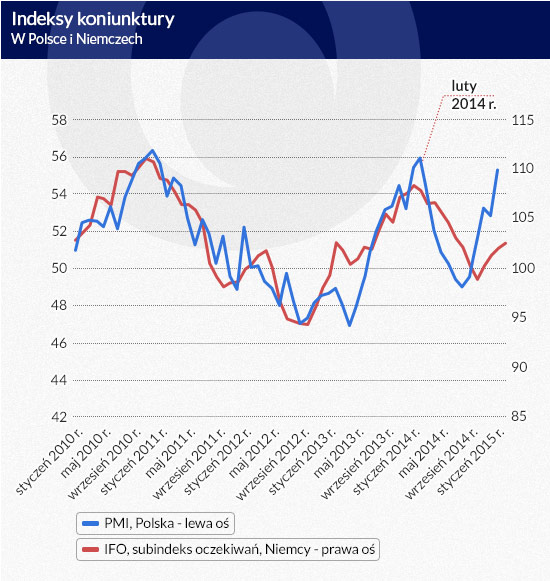

Ciekawe jest jednak, że w przeciwieństwie do pierwszej fazy kryzysu na wschodzie Europy, tym razem nie widać szczególnie wyraźnych reakcji w danych makroekonomicznych i indeksach koniunktury w krajach Unii Europejskiej. Wiosną i latem 2014 r. reakcja na kryzys była ewidentna, szczególnie po zaostrzeniu sankcji między Rosją i UE. Wyraźnie spadły indeksy koniunktury obrazujące nastroje wśród przedsiębiorców, załamały się wskaźniki zamówień eksportowych, obniżyła się dynamika eksportu, a w efekcie w końcu obniżyła się również dynamika PKB w całej UE. Nie był to wielki wstrząs, ale na pewno odczuwalny.

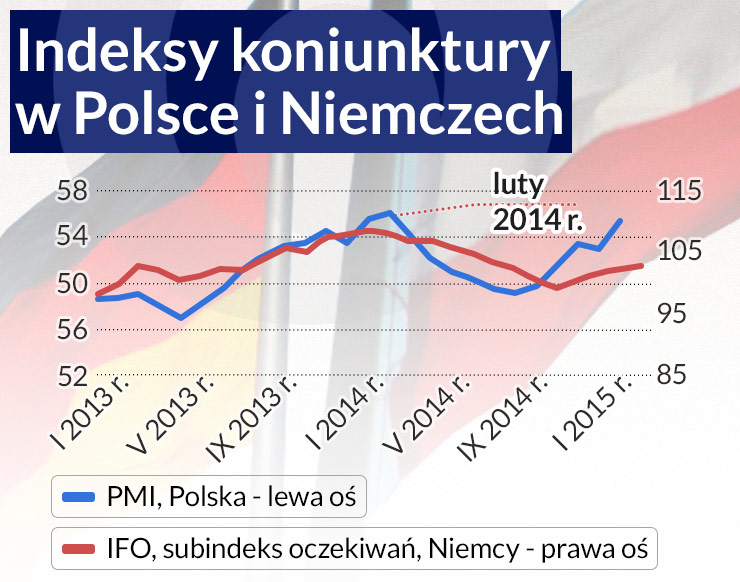

Tym razem poważnych negatywnych efektów nie widać, przynajmniej do tej pory. Indeksy koniunktury nie wykazały negatywnego wpływu kolejnej fali kryzysu ukraińsko-rosyjskiego. Indeks PMI dla przetwórstwa w Polsce bardzo wyraźnie wzrósł w grudniu i styczniu, osiągając jeden z najwyższych poziomów w historii.

(infografika: Dariusz Gąszczyk)

Subindeks zamówień eksportowych również wzrósł. Indeks koniunktury GUS, którego odczyt znamy już za luty, utrzymuje się na stabilnym poziomie. W realnych danych również nie widać efektów. Produkcja sprzedana przemysłu wzrosła w grudniu i styczniu najwięcej od ponad roku (licząc odsezonowane zmiany miesięczne). W tym jednak przypadku na ewentualne efekty jakiegoś szoku na rynkach eksportowych trzeba pewnie będzie czekać dłużej niż miesiąc-dwa.

Również w Niemczech, które są największym eksporterem do Rosji wśród krajów strefy euro, nie widać szczególnie negatywnych efektów kryzysu na wschodzie. Na razie mamy do dyspozycji głównie indeksy koniunktury, bo dane o produkcji spływają tam z większym opóźnieniem. Indeksy IFO i PMI, uznawane za najlepsze indeksy koniunktury, są w trendzie wzrostowym. Wstępna publikacja PMI za luty wskazała, że poziom zamówień zagranicznych rośnie. Podobne wnioski wypływały z lutowej publikacji indeksu IFO.

Indeks ZEW, oparty na opiniach analityków, również bardzo wyraźnie wzrósł w ostatnich miesiącach. Ocena bieżącej sytuacji gospodarczej w indeksie ZEW zanotowała w lutym jeden z trzech najwyższych miesięcznych wzrostów w historii.

Impulsy negatywne i pozytywne

Dlaczego potężna recesja w ważnym regionie Europy nie wpływa na nastroje w Unii Europejskiej? Można podać dwa wyjaśnienia.

Po pierwsze, możliwe, że przedsiębiorstwa już dostosowały się do perspektywy długotrwałej recesji w Europie wschodniej, zmodyfikowały strategie biznesowe, zaczęły skutecznie szukać nowych rynków zbytu dla sprzedaży utraconej na wschodzie. Nowy szok, choć bardzo silny w ujęciu realnym, nie jest już w stanie tak mocno zachwiać planami rozwojowymi i inwestycyjnymi. Jest w nim mniej zaskoczenia niż w pierwszym uderzeniu kryzysu przed rokiem.

Dość ciekawe wnioski w tym względzie przynosi badanie koniunktury prowadzone przez NBP. Wynika z niego, że prognozy eksportu wśród firm obecnych na wschodzie są lepsze niż wśród firm tam nieobecnych. Wprawdzie ten wniosek był formułowany prawdopodobnie jeszcze przed grudniem, ale wskazywać on może na zjawisko strukturalne: firmy eksportujące do Rosji i na Ukrainę to są firmy silne, obecne prawdopodobnie na wielu rynkach i zdolne reagować spadkiem sprzedaży na jakimś rynku silniejszą ekspansją na innych rynkach.

Po drugie, negatywne impulsy płynące ze wschodu są mitygowane przez szereg pozytywnych impulsów pojawiających się na rynku krajowym i w całej Unii Europejskiej. W Polsce mamy do czynienia z ożywieniem popytu wewnętrznego, wspieranym przez luźniejszą politykę fiskalną i pieniężną, rosnące zatrudnienie i spadające bezrobocie oraz wzrost płac realnych. Jeżeli gospodarkę przedstawić jako zestaw kół zębatych, z których część to koła krajowe a część zagraniczne, to koła krajowe działają bardzo dobrze. A eksport do krajów rozwiniętych zaczyna wychodzić z dołka, ponieważ i te kraje wychodzą z dołka. W strefie euro widać więcej pozytywnych trendów. Trend gorszych danych makro, trwający od wiosny do jesieni zeszłego roku, zaczyna mijać. Słabszy kurs euro, niższe ceny energii, coraz niższe rynkowe stopy procentowe – to wszystko przekłada się na poprawę warunków gospodarczych.

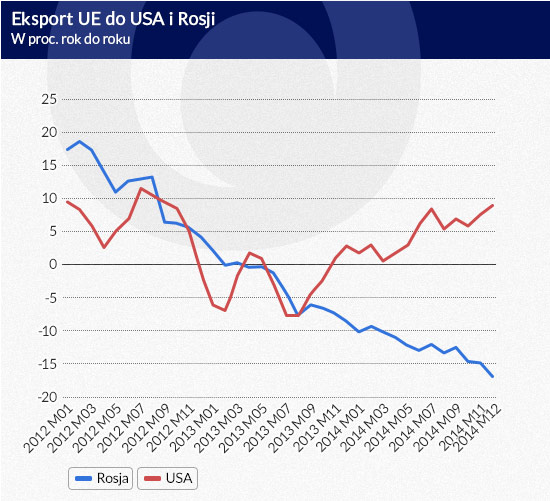

Ważną rolę dla UE może odgrywać coraz lepsza koniunktura w Stanach Zjednoczonych. Tam słychać głosy, że wreszcie kraj zaczyna osiągać satysfakcjonujące tempo wzrostu PKB i zatrudnienia. To przekłada się na wyższy popyt na europejski eksport, tym bardziej, że kurs eurodolara spadł w ciągu roku o niemal 20 proc. W grudniu eksport UE do Stanów Zjednoczonych (w ujęciu ilościowym) był niemal o 18 proc. wyższy niż rok wcześniej.

To wszystko nie oznacza naturalnie, że kryzys gospodarczy na wschodzie Europy nie stanowi zagrożenia dla gospodarki polskiej i całej UE. Ożywienie w Europie Zachodniej jest wątłe i narażone na wstrząsy. Dużym zagrożeniem dla rynków wschodzących, w tym Rosji i jej sąsiadów, jest możliwe zaostrzenie polityki pieniężnej przez amerykański bank centralny – niektórzy obawiają się, że doprowadzi to do gwałtownego wycofania kapitału z rynków wschodzących. Gdyby tak się stało, mogłoby to pogrążyć gospodarki naszych wschodnich sąsiadów.

Wreszcie, nie można wykluczyć, że sam konflikt ukraińsko-rosyjski ulegnie zaostrzeniu. Na razie obserwujemy średnio udane próby zawieszenia broni, ale ryzyko eskalacji jest niewątpliwie istotne i taka eskalacja przełoży się natychmiast na tamtejsze gospodarki. Na razie europejska gospodarka jest na ścieżce w górę. Konflikt rosyjsko-ukraiński wciąż jednak należy do głównych czynników ryzyka.

(infografika Dariusz Gąszczyk/ CC by Will Palmer CC by Piotr Drabik)

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.