Niewiele wiemy o tym, jakie czynniki są w stanie wyjaśnić przyszłe zmiany głównych walut. Nasze analizy wskazują, że najlepszy sposób prognozowania kursów polega na założeniu stopniowego powrotu do średniej wartości w próbie, będącej przybliżeniem kursu wynikającego z teorii parytetu siły nabywczej.

(CC By Images of Money)

W artykule rozpoczynającym dyskusję na temat możliwości prognozowania kursów walutowych, Messe i Rogoff (1983) stwierdzają, że modele makroekonomiczne nie są w stanie dostarczyć trafniejszych prognoz niż proces błądzenia losowego (random walk, RW), zakładający brak zmiany kursu.

Przez ostatnie trzy dekady ożywiona dyskusja w literaturze ekonomicznej nie wpłynęła na dominujący pogląd postulujący brak przewidywalności kursów walutowych. W tym kontekście, najbardziej optymistyczne wyniki przedstawili Engel i inni (2008), którzy niską zdolność prognostyczną modeli makroekonomicznych przypisali błędowi estymacji (estimation error). Właśnie ten argument może tłumaczyć relatywnie trafne prognozy z modeli makroekonomicznych, których parametry były szacowane z wykorzystaniem danych panelowych (zob. Ince, 2014). Niemniej jednak, proces błądzenia losowego jest niemalże bezkonkurencyjną metodą prognozowania kursów walutowych w małych próbach.

Co wiemy z teorii parytetu siły nabywczej

Teoria parytetu siły nabywczej (purchasing power parity, PPP) jest jedną z teorii budzących relatywnie najmniejsze wątpliwości wśród ekonomistów zajmujących się badaniem kursów walutowych. PPP należy do najstarszych hipotez w ekonomii, której początki sięgają szkoły w Salamance w XVI w., a w czasach nowożytnych do prac Cassela (1918).

W XX w. teoria parytetu siły nabywczej wielokrotnie zyskiwała jak i traciła poparcie. Jak wskazuje Dornbush (1985), teoria PPP była uznawana „przez różnych autorów w różnych okresach za paradygmat, truizm, empiryczną regularność lub rażąco mylące uproszczenie”. Z kolei, Taylor i Taylor (2004) zauważają, że po okresie charakteryzującym się wyjątkową niestabilnością kursów walutowych, literatura ekonomiczna powróciła do konsensusu sprzed lat 70-tych, postulującego słuszność PPP w długim okresie.

Jeżeli teoria parytetu siły nabywczej jest prawdziwa, oznacza to, że realne kursy walutowe powinny być przewidywalne przynajmniej w średnim lub długim horyzoncie. A mianowicie, powinny powracać one do poziomu danego przez tą teorię. Ciekawe jest zatem, że prace podejmujące zagadnienie prognozowania realnych kursów walutowych można policzyć na palcach jednej ręki. Messe i Rogoff (1988) wskazują, że realne kursy walutowe, podobnie jak kursy nominalne, są oderwane od fundamentów makroekonomicznych, a zatem nie sposób ich prognozować. Z kolei artykuły z połowy lat 90 XX w. (Lothian i Taylor, 1996 oraz Jorion i Sweeney, 1996) dostarczają dowodów pozwalających stwierdzić, że prognozy z modelu błądzenia losowego są mniej trafne niż z modelu makroekonomicznego, ale jedynie jeżeli badanie empiryczne bazuje na dużych zbiorach danych.

W związku z powyższym, w artykule stawiamy następujące pytanie: czy tendencja realnych kursów walutowych do powracania do swoich średnich wartości może zostać wykorzystana w celu uzyskania trafniejszych prognoz dla kursów realnych i nominalnych niż w przypadku prognoz naiwnych, zakładających, że kurs jest procesem błądzenia losowego.

Konkurs prognostyczny

W celu uzyskania trafniejszych prognoz od modelu błądzenia losowego należy uwzględnić zarówno rolę błędu estymacji w niedokładności prognozy jak również wysoką inercję realnych kursów walutowych. Wysoka inercja realnych kursów walutowych została potwierdzona przez serię badań opublikowanych na przełomie lat 80 i 90 XX w., wykorzystujących historyczne obserwacje o zasięgu nierzadko przekraczającym 100 lat.

Na podstawie metaanalizy tych badań, Rogoff (1996) ustalił, że okres półwygasania (half-life, HL), a więc czas potrzebny do redukcji bieżącego odchylenia od poziomu długookresowego o połowę, wynosi pomiędzy 3 a 5 lat. Powyższa prawidłowość empiryczna, nazywana często jako „konsensus Rogoffa”, staje się niemalże powszechnym stylizowanym faktem opisującym dynamiczne własności realnych kursów walutowych. Dlatego, taki zakres HL powinien zostać oceniony pod kątem zdolności prognostycznych. Ponieważ wskazany „konsensus Rogoffa” opiera się na danych obejmujących dane sprzed 1990 r., w ćwiczeniu trafność prognoz będzie oceniana na próbie rozpoczynającej się w 1990 r., aby uzyskać wiarygodną ocenę zdolności prognostycznych „out of sample”.

W naszym badaniu empirycznym porównujemy trzy modele: model błądzenia losowego oraz dwa modele autoregresyjne spójne z teorią PPP, a więc zakładające stopniowy powrót realnego kursu walutowego do swojej wartości długookresowej. Jedyną różnicą pomiędzy modelami PPP jest fakt, że w pierwszym modelu okres półwygasania jest założony na poziomie 5 lat (model HL), a w drugim podejściu parametr określający stopień inercji jest szacowany przy pomocy prostego modelu autoregresyjnego (model AR). Wykorzystany zbiór danych zawiera miesięczne obserwacje dla realnego efektywnego kursu euro (EUR) oraz dolara amerykańskiego (USD) obejmujące okres od stycznia 1975 r. do marca 2012 r.

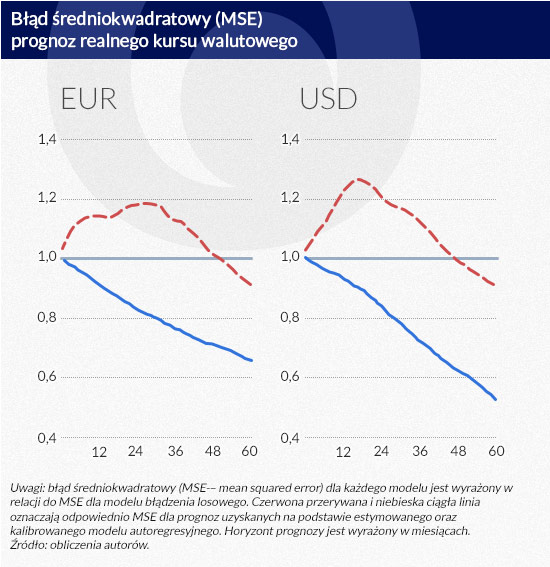

Schemat ćwiczenia prognostycznego polega na przyjęciu 15-letniego, kroczącego okna estymacji, zaś ocena jakości prognoz rozważanych modeli obejmuje horyzont od 1 miesiąca do 5 lat. Aby zilustrować trafność prognozy obu modeli wynikających z teorii PPP posłużymy się relacją średniego błędu kwadratowego prognozy MSFE (mean squared forecast error) dla danej metody do analogicznej wielkości dla modelu RW. Intuicyjnie, wartości poniżej jedności oznaczają, że dany model prognozuje lepiej niż RW. Wyniki, które przedstawia wykres poniżej, wskazują, że kalibrowany model HL (linia ciągła) pozwala uzyskać zdecydowanie trafniejsze prognozy niż proces błądzenia losowego zarówno dla euro jak i dolara amerykańskiego. Co ciekawe, lepsze zdolności prognostyczne można również zauważyć w krótkim horyzoncie czasowym.

Co ciekawe, estymowany model AR (AR, linia przerywana) generuje zdecydowanie mniej trafne prognozy nie tylko w porównaniu do modelu kalibrowanego, ale też do procesu błądzenia losowego. W rozszerzonej wersji artykułu (zob. Ca’Zorzi, Mućk i Rubaszek, 2013) pokazujemy analitycznie, że rola błędu estymacji modelu AR zdecydowanie przewyższa znaczenie błędu niepoprawnej specyfikacji (misspecification error) dla modelu RW, nawet jeżeli dysponujemy 15-letnią prób. Właśnie dlatego prognozy zakładające prawdziwość procesu RW są zazwyczaj trafniejsze niż prognozy z estymowanego modelu AR, nawet jeżeli teoria PPP jest prawdziwa. W artykule przedstawiamy również dodatkową analizę wrażliwości powyższego wniosku. Okazuje się, że kalibrowany model jest w stanie pokonać błądzenie losowe dla zdecydowanej większości walut najważniejszych gospodarek.

(infografika D. Gąszczyk)

Prognozowanie nominalnych kursów walutowych

W ostatnim etapie naszej analizy sprawdzamy czy założenie postulujące obecność mechanizmu powracania do średniej dla realnych kursów walutowych pozwala lepiej prognozować nominalne kursy walutowe.

Prognozy dla nominalnego kursu walutowego są otrzymane dzięki: (i) omówionej wcześniej predykcji realnego kursu walutowego oraz (ii) założeniu o braku przyszłych zmian relatywnych cen. Ujmując inaczej, taka strategia jest zgodna z założeniem, że całość dostosowań kursu realnego dokonuje się poprzez zmiany kursu nominalnego.

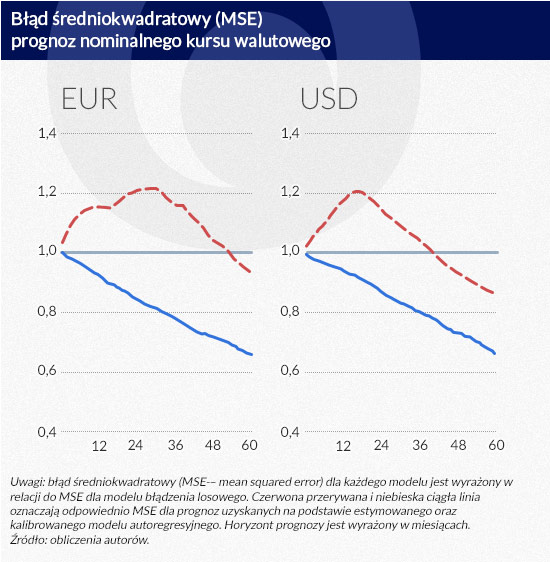

Wyniki, które obrazuje wykres poniżej, wskazują, że zarówno dla euro i dolara amerykańskiego kalibrowany model (linia ciągła) znowu prognozuje bardziej trafnie niż proces błądzenia losowego, a predykcje uzyskane przez model estymowany (linia przerywana) są gorsze od prognozy naiwnej.

(infografika D. Gąszczyk)

Kursy walutowe nie błądzą losowo

Głęboko zakorzeniony w literaturze ekonomicznej pogląd wskazuje, że kursy walutowe nie są prognozowalne: powszechnie akceptowane modele makroekonomiczne nie pozwalają uzyskać lepszych wyników w tym obszarze niż model błądzenia losowego. Pomimo ogromnej liczby publikacji potwierdzających powyższą tezę można wyróżnić dwa wątki, które mogą zostać uznane jako promyk nadziei.

Po pierwsze, błąd estymacji jest jednym z potencjalnych wytłumaczeń słabych zdolności prognostycznych modeli makroekonomicznych, jak również ich niewielkiego sukcesu w badaniach wykorzystujących dane panelowe.

Po drugie, liczne badania empiryczne dostarczają bardzo szerokiej argumentacji przemawiającej za słusznością PPP.

W artykule pokazujemy jak wskazane wyżej przesłanki mogą zostać wykorzystane w prognozowaniu realnych kursów walutowych. Mianowicie, zaproponowany model zakłada stopniowy powrót analizowanej zmiennej do swojej wartości średniej. Z teoretycznego punktu widzenia to podejście jest zdecydowanie bardziej korzystną strategią niż proces błądzenia losowego, ponieważ uwzględnia teorię parytetu siły nabywczej w długim okresie. Jednocześnie, obecność powolnego mechanizmu powrotu do średniej realnych kursów walutowych jest również spójna z dotychczasowymi wynikami badań. Z tego względu proponowana metoda jest bardzo atrakcyjna z empirycznego punktu widzenia.

Najważniejszy wniosek badania wskazuje, że kalibrowany model jest zdecydowanie lepszy od procesu błądzenia losowego w prognozowaniu najważniejszych realnych kursów walutowych w długo-, ale też i krótkookresowym horyzoncie. Nasze wyniki są intuicyjne i niebanalne: chociaż proponowany model prognozuje bardzo podobnie jak proces błądzenia losowego w krótkim okresie to zakłada stopniowy powrót do długookresowej wartości realnego kursu walutowego.

Drugi kluczowy wniosek płynący z badania to rekomendacja postulująca rozsądną kalibrację tempa powrotu do średniej zamiast szacowania odpowiedniego parametru. Wynika to z faktu, że model AR nie jest w stanie wygenerować trafniejszych prognoz niż proces błądzenia losowego z powodu dużego błędu estymacji. Ostatecznie, rezultaty naszej empirycznej analizy pozwalają stwierdzić, że mechanizm powolnego powrotu do wartości średniej pozwala zdeklasować proces błądzenia losowego również w prognozowaniu nominalnego kursu walutowego.

Michele Ca’Zorzi jest ekonomistą w Europejskim Banku Centralnym.

Jakub Mućk jest ekonomistą w Narodowym Banku Polskim oraz doktorantem w Szkole Głównej Handlowej.

Michał Rubaszek jest dr. hab. Szkoły Głównej Handlowej i ekonomistą w Narodowym Banku Polskim.

Wnioski zawarte w artykule stanowią osobiste opinie autorów i nie powinny być utożsamiane z stanowiskiem Europejskiego Banku Centralnego i Narodowego Banku Polskiego.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.