Obecny kryzys energetyczny pokazał jak bardzo jesteśmy wrażliwi na wahania cen i problemy z dostawami surowców kopalnych. Szybsze wdrażanie źródeł i technologii niskoemisyjnych mogłoby łagodzić skutki kryzysu na rynku surowców i bardziej chronić odbiorców przed wysokimi cenami.

Jesteśmy w trakcie globalnego kryzysu energetycznego, którego skutki będą widoczne przez lata. Inwazja Rosji na Ukrainę dodała impetu unijnym dążeniom do osiągnięcia neutralności klimatycznej i wzrostu wykorzystania odnawialnych źródeł energii. Jednocześnie bariery w realizacji tych celów – takie jak niepewność związana z tempem rozwoju i wdrażania technologii czy zapewnienie bezpieczeństwa dostaw energii – stały się bardziej widoczne. Na poziomie globalnym trzeba będzie się zmierzyć z rozjazdem między możliwościami wprowadzenia transformacji i oczekiwaniami wobec jej efektów w krajach rozwiniętych i rozwijających się. Pytaniem podstawowym pozostaje, w jakim tempie powinna przebiegać transformacja energetyczna zakładająca dekarbonizację.

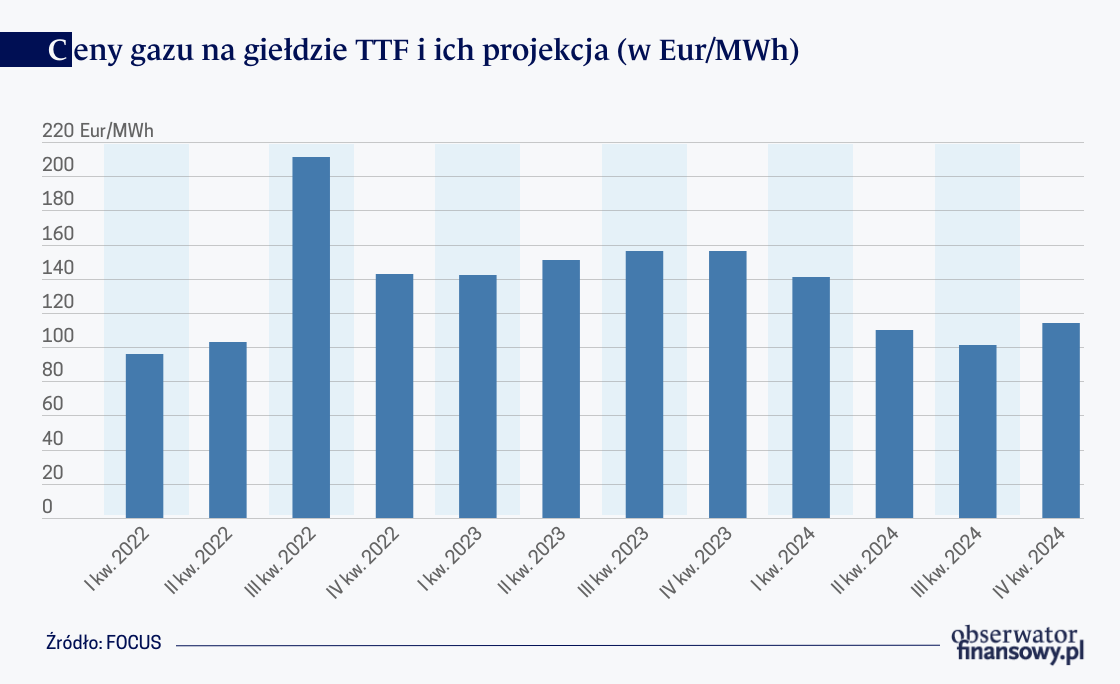

Najbardziej widoczne konsekwencje kryzysu to wzrost cen paliw kopalnych, a co za tym idzie wszystkich nośników energii. Ceny ropy naftowej przekraczały już 100 dol. za baryłkę, jednak ceny gazu na holenderskiej giełdzie TTF osiągnęły w 2022 r. rekordowe poziomy. Wysokie ceny surowców przełożyły się na wysokie ceny energii elektrycznej, odpowiadając według szacunków Międzynarodowej Agencji Energetycznej za 90 proc. wzrostu średniej ceny produkcji energii elektrycznej na świecie, w tym sam gaz ziemny za ponad 50 proc. W sierpniu 2022 r. ceny gazu osiągnęły rekordowo wysoki poziom 350 EUR/MWh, podczas gdy w połowie grudnia podczas mrozów było to 150 EUR/MWh. Skutkiem dotychczas łagodnej zimy, spadku popytu i wzrostu dostaw LNG, ceny gazu w Europie spadają w ostatnich miesiącach.

Nastroje rynkowe uspokoiło także wysokie zapełnienie magazynów gazu w Unii, które osiągnęło ponad 90 proc. do 1.11.2022 r. W dniu 1.01.2023 r. z kolei stan magazynów utrzymywał się na poziomie 84 proc. Od października do końca grudnia w Europie wystąpiło 809 HDD (stopniodni ogrzewania), o ponad 10 proc. mniej niż średnio w ciągu ostatnich 30 lat. Wygląda na to, że jeśli w drugiej połowie zimy temperatura będzie się utrzymywać na względnie wysokim poziomie, uda nam się uniknąć ryzyka niedoboru gazu. Przekłada się to na ceny gazu. Na początku stycznia notowania cen utrzymują się na poziomie pow. 60 EUR/MWh. Jest to poziom cen podobny do poziomu na początku zeszłego roku czyli sprzed inwazji Rosji. Z małym prawdopodobieństwem jednak dostawy LNG w przyszłym roku zastąpią gaz z Rosji. W tym roku ceny będą wzrastać i w czwartym kwartale mogą nawet osiągnąć poziom z października 2022 r.

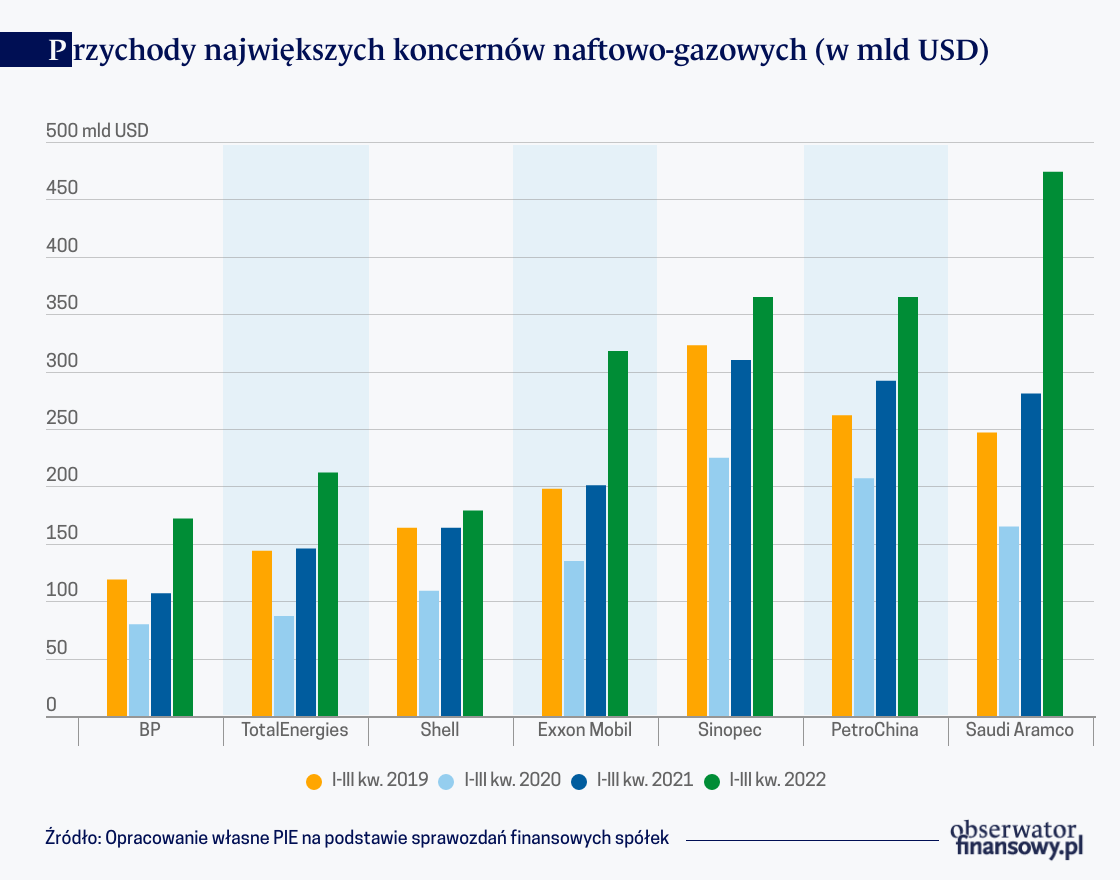

Dochód netto światowych producentów ropy i gazu w 2022 r. ma być dwukrotnie większy i wynieść 4 biliony dol. Kraje Rady Współpracy Zatoki Perskiej, do której należą Arabia Saudyjska, Zjednoczone Emiraty Arabskie, Kuwejt, Bahrajn, Katar i Oman, według Międzynarodowego Funduszu Walutowego (MFW) mają zarobić w ciągu czterech lat 1,3 bln dol. dodatkowych zysków ze sprzedaży ropy. Wzrost gospodarczy w tym regionie MFW szacuje na 6,4 proc. w porównaniu z 2,7 proc. w 2021 r. W Arabii Saudyjskiej spodziewana jest pierwsza od 7 lat nadwyżka budżetowa (5,5 proc. PKB w 2022/2023), co przełoży się na wzrost PKB o 7,6 proc. Państwowe Fundusze w krajach Zatoki Perskiej skupiają się na inwestowaniu zysków z ropy w nowe technologie i zwiększenie produktywności. Saudi Aramco jest obecnie drugą najcenniejszą na świecie spółką giełdową o wartości 1,856 biliona USD. Dziesiątkę domyka amerykański koncern naftowy Exxon Mobil z wartością 458 mld dol. W pierwszych trzech kwartałach 2022 r. Saudi Aramco wygenerowała przychody w wysokości 474 mld dol., tj. o 70 proc. więcej niż w tym samym okresie poprzedniego roku. Podobnie Exxon Mobil i BP osiągnęły przychody o 60 proc. wyższe.

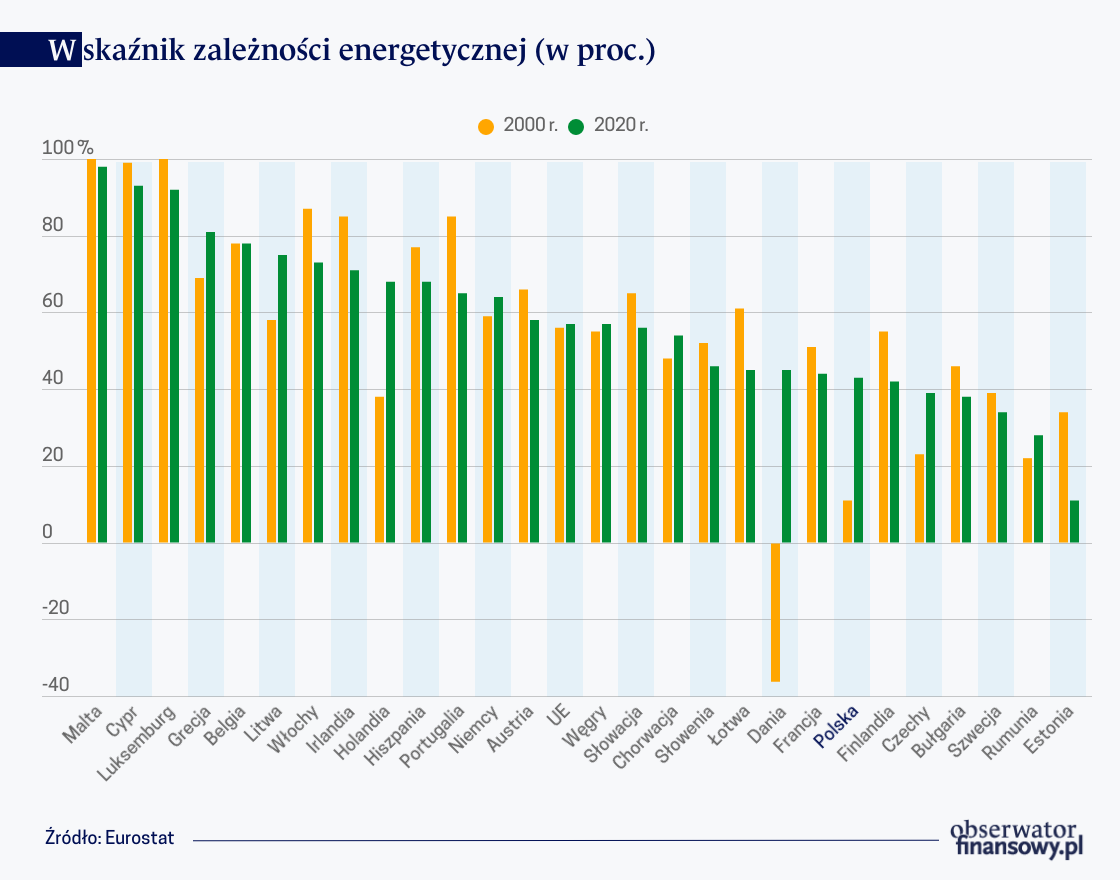

Europa nie ma wystarczającej ilości surowców energetycznych. W 2020 r. UE importowała 57,5 proc. zużywanej energii. Produkcja własna i zapasy mogły zaspokoić jedynie 42,5 proc. zapotrzebowania. W UE główne energetyczne produkty importowe to ropa i jej pochodne, które stanowią ponad 2/3 unijnego importu, a także gaz ziemny i stałe paliwa kopalne, głównie węgiel kamienny. Zapotrzebowanie na ropę w Unii Europejskiej i w samej Polsce prawie w całości pochodzi z importu. W ciągu ostatnich dwóch dekad zależność energetyczna UE nieznacznie wzrosła. W przypadku samej Polski wzrosła ponad trzykrotnie z 11 do 43 proc. (wskaźnik zależności energetycznej pokazuje, jaką część energii musi importować gospodarka. Definiuje się go jako import energii netto podzielony przez dostępną energię brutto i przedstawia jako wartość procentową. Ujemna stopa zależności wskazuje na eksportera netto energii, podczas gdy stopa zależności przekraczająca 100 proc. wskazuje, że produkty energetyczne były magazynowane).

Zapotrzebowanie na ropę w Unii Europejskiej i w samej Polsce prawie w całości pochodzi z importu. W ciągu ostatnich dwóch dekad zależność energetyczna UE nieznacznie wzrosła. W przypadku samej Polski wzrosła ponad trzykrotnie z 11 do 43 proc.

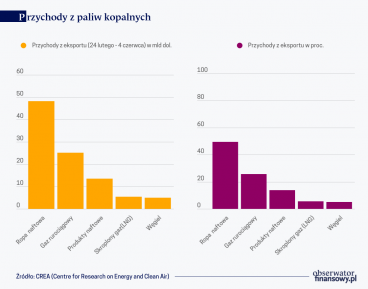

Kryzys energetyczny nie byłby tak dotkliwy, gdyby nie wysokie uzależnienie Europy od Rosji. W 2021 r. jedna piąta części energii pierwotnej zużywanej w Unii pochodziła z Rosji. 74 proc. importowej ropy w 2021 r. do UE pochodziło spoza krajów OECD, a do sierpnia 2022 r. 72 proc. W UE 25 proc. ropy pochodziło z Rosji, pozostali główni dostawcy to Norwegia, Kazachstan, Stany Zjednoczone, Arabia Saudyjska, Nigeria i Irak. W Polsce udział importu z Rosji to ponad 60 proc. Dla Polski jest to spadek o 30 pkt. proc. w ciągu ostatniej dekady. W 2022 r. ma nastąpić kolejny spadek o 30 pkt. proc. Unia w 2021 r. importowała 83,5 proc. gazu, przy czym 40 proc. pochodziło z Rosji. Do pozostałych głównych eksporterów do UE należą Algieria, Norwegia, Tunezja, Wielka Brytania, Kanada i Nigeria. Import spoza krajów OECD stanowił w 2021 r., ok. 66 proc. a do sierpnia b.r. spadł do 55 proc., głównie dzięki zastępowaniu gazu z Rosji gazem ze Stanów Zjednoczonych.

Mimo, że Unia jest drugim światowym eksporterem urządzeń związanych z wytwarzaniem odnawialnej energii, to do ich produkcji także potrzebuje importu surowców krytycznych i komponentów. W ciągu ostatnich lat Chiny zwiększyły swoją przewagę eksportową nad Unią w zakresie towarów OZE, mając dwukrotnie wyższą wartość eksportu wobec UE. Chiny są największych eksporterem paneli fotowoltaicznych, a UE jednym z głównych importerów. W 2019 r. 63 proc. paneli fotowoltaicznych w UE pochodziło z Chin, 9 proc. z Malezji i 6 proc. z Korei. Sektor zależy od łańcuchów wartości, które są obecnie zbudowane wokół chińskich producentów. Różnica między paliwami kopalnymi polega na tym, że produkty technologii niskoemisyjnych mogą być poddane recyklingowi. Około 90 proc. paneli fotowoltaicznych można poddać recyklingowi.

W ciągu ostatnich lat Chiny zwiększyły swoją przewagę eksportową nad Unią w zakresie towarów OZE, mając dwukrotnie wyższą wartość eksportu wobec UE.

W ostatniej dekadzie nastąpił znaczny wzrost konkurencyjności cenowej odnawialnych źródeł energii. Od 2010 do 2021 r. koszt energii elektrycznej LCOE (Levelized Cost of Electricity) paneli fotowoltaicznych spadł o 88 proc. , a moc zainstalowana na świecie wzrosła z 40 GW do 843 GW. W tym czasie średni koszt wytwarzania energii z wiatraków na lądzie spadł o 68 proc., a moc zainstalowana wzrosła ze 178 GW do 769 GW. Dla morskiej energetyki wiatrowej spadek LCOE wyniósł 60 proc., a przełomowy był 2021 r., gdy w Europie zainstalowano 3 GW, a w Chinach 17,4 GW. Hydroenergetyka zanotowała wzrost LCOE o 24 proc., nadal będąc poniżej poziomów dla nowych tanich bloków energetycznych na paliwa kopalne, a zainstalowana moc w latach 2010-2021 wyniosła 333 GW. Wzrost kosztów dla tej technologii wynika z konieczności przeprowadzania kolejnych projektów na terenach trudniej dostępnych. W grupie krajów G20, w 2018 r. LCOE lądowych elektrowni wiatrowych, a w 2020 r. paneli fotowoltaicznych zrównały się z wartościami dla najtańszych nowych jednostek na paliwa kopalne. Koszty energii elektrycznej LCOE także w minionym roku spadły o 13 proc. do 0,048 USD/kWh, LCOE dla energetyki wiatrowej na lądzie zmalało o 15 proc. w 2021 r. do 0,033 USD/kWh. Wpłynęły na to takie czynniki jak: podwyższenie współczynnika wykorzystania mocy (stosunek średniej mocy dostarczanej w danym okresie do teoretycznej maksymalnej mocy, która może być wygenerowana) i niższe całkowite koszty samej instalacji. Jednak dane dotyczące projektów oddanych do eksploatacji w następnych latach po 2021 r. zapewne będą miały wyższe LCOE wobec wyższych cen surowców i nośników energii, które przekładają się na koszty produkcji.

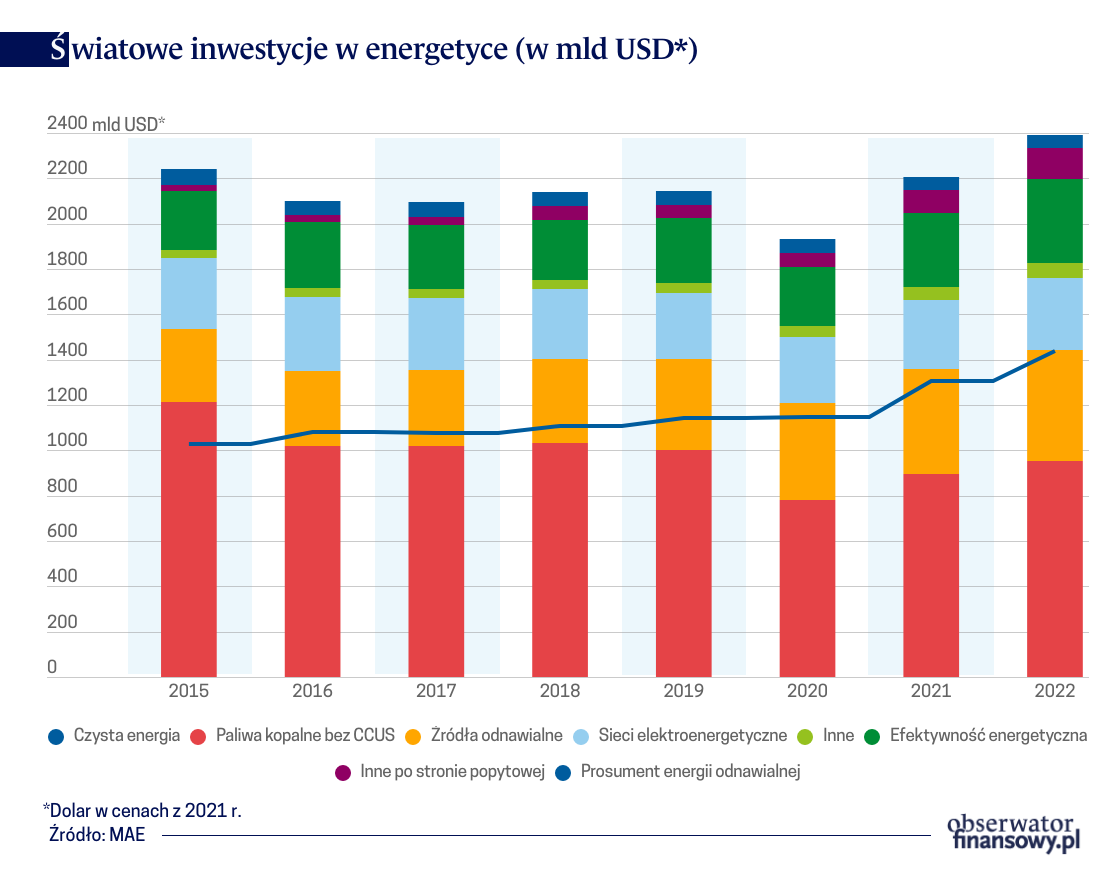

Inwestycje energetyczne to kluczowe działanie przeciwdziałające kryzysowi w celu odciążenia konsumentów, utrzymania się na drodze do neutralności klimatycznej i pobudzenia ożywienia gospodarczego. Tzw. zielone inwestycje, co istotne szczególnie dla Europy, pozwalają uniezależnić się od surowców z Rosji. Według szacunków Międzynarodowej Agencji Energetycznej w 2022 r. inwestycje wzrosną o 8 proc. i osiągną wartość 2,4 biliona dol., znacząco powyżej poziomów sprzed pandemii. Największy wzrost inwestycji w energetyce następuje w obszarze źródeł odnawialnych, sieci elektroenergetycznych i efektywnego końcowego wykorzystania energii. Inwestycje w ropę, gaz, węgiel i niskoemisyjne paliwa to jedyne obszary, w których wartość inwestycji pozostaje poniżej poziomów sprzed pandemii w 2019 r. Tak jest pomimo wysokich cen surowców występujących już od 2019 r., które generują bezprecedensowe zyski dla dostawców. Jednak krótkoterminowe działania obecnie nie są zawsze są zbieżne z długoterminowymi, gdy priorytetem jest zapewnienie bezpieczeństwa energetycznego.

Działania Rosji wpłynęły za zmiany założeń Polityki Energetycznej Polski do 2040 r. Aktualizacja projektu, który ma przejść ścieżkę legislacyjną w tym roku zakłada utrzymanie celu dążenia do zeroemisyjności, przy maksymalnym ograniczeniu importu surowców z Rosji i zapewnieniu bezpieczeństwa energetycznego. W opracowanym przez PIE zestawieniu kosztów transformacji, przedstawionych w przyjętym 2.02.2022 projekcie PEP2040, z kosztami dla scenariusza utrzymania statusu quo sektorów paliwowo-energetycznych, miksu energetycznego i kluczowych inwestycji, wynik jest mniej korzystny dla scenariusza bez transformacji o blisko 20 proc. Wynika to z konieczności zakupu paliwa, rozbudowy nowych mocy i modernizacji istniejących. Uwzględnienie obecnie występujących i prognozowanych wyższych cen surowców, a także uprawnień do emisji CO2 jeszcze bardziej pogłębiłoby tę różnicę.

Według wyników modelu miękkiego PIE, inwestycje w zieloną gospodarkę nie spowalniają wzrostu gospodarczego, jednocześnie wydajnie umożliwiając realizację celów klimatycznych.

Według wyników modelu miękkiego PIE, inwestycje w zieloną gospodarkę nie spowalniają wzrostu gospodarczego, jednocześnie wydajnie umożliwiając realizację celów klimatycznych. Rozwój zielonej ekonomii pozytywnie przekłada się na obniżenie emisji (ładunek czynnikowy –0,66) i w niewielkim stopniu pozytywnie wpływa na wzrost PKB (ładunek czynnikowy 0,22). Z kolei wnioski wynikające z opracowania McKinsey, wskazują na to, że dekarbonizacja gospodarki powinna poprawić bilans handlowy Polski ze względu na spadek znaczenia importu paliw kopalnych. Do 2030 r. PKB mógłby się zwiększyć dodatkowo o 10-12 mld euro rocznie, tj. dodatkowe 1-2 proc. PKB głównie z inwestycji w rozwój morskiej energetyki wiatrowej, produkcji elektrycznych pomp ciepła i komponentów do pojazdów elektrycznych.

Agresja Rosji na Ukrainę w lutym 2022 r. ma daleko idące konsekwencje dla sektora energetyki na świecie, wpływając na zmianę podaży i popytu oraz łańcuchy dostaw. Obecny kryzys energetyczny pokazał jak bardzo jesteśmy wrażliwi na wahania cen i problemy z dostawami surowców kopalnych. Szybsze wdrażanie źródeł i technologii niskoemisyjnych mogłoby pozwolić mitygować skutki kryzysu na rynku surowców i bardziej ochronić odbiorców przed wysokimi cenami.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Pogarszające się uwarunkowania wzrostu gospodarki światowej obniżyły w ostatnim okresie ceny głównych surowców energetycznych. Przewidywania wskazują jednak, że w najbliższych miesiącach rynek ten będzie charakteryzował się podwyższoną zmiennością.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.